|

Национальная безопасность / nota bene

Правильная ссылка на статью:

Малышенко М.В.

Финансовый механизм в системе противодействия недобросовестным практикам на рынке ценных бумаг

// Национальная безопасность / nota bene.

2024. № 1.

С. 21-32.

DOI: 10.7256/2454-0668.2024.1.69839 EDN: IHVLHQ URL: https://nbpublish.com/library_read_article.php?id=69839

Финансовый механизм в системе противодействия недобросовестным практикам на рынке ценных бумаг

Малышенко Марина Викторовна

ORCID: 0000-0003-1495-0632

старший преподаватель, кафедра менеджмента и туристского бизнеса, Гуманитарно-педагогическая академия (филиал) ФГАОУ ВО "Крымский федеральный университет им. В.И. Вернадского" в г. Ялте

298635, Россия, республика Крым, г. Ялта, ул. Севастопольская, 2А

Malyshenko Marina Viktorovna

Lecturer of the Department of Management and Tourism Business, V.I. Vernadsky Crimean Federal University

298635, Russia, Republic of Crimea, Yalta, Sevastopolskaya str., 2A

|

iriska_3640@mail.ru

|

|

|

|

DOI: 10.7256/2454-0668.2024.1.69839

EDN: IHVLHQ

Дата направления статьи в редакцию:

09-02-2024

Дата публикации:

16-02-2024

Аннотация:

Предметом данного исследования является система противодействия инсайдерским сделкам и манипулированию на рынке ценных бумаг в разрезе её механизмов. Целью данной работы является определение места финансового механизма противодействия и его роли в системе борьбы с недобросовестными практиками. Рынок ценных бумаг выступает важнейшим элементом, обеспечивающим развитие экономики. На сегодняшний день одной из главных проблем его регулирования в России является поиск эффективных механизмов борьбы с незаконными практиками. В результате такой деятельности финансовая безопасность участников ставится под угрозу, а доверие к рынку снижается. Актуальным становится вопрос поиска и внедрения новых механизмов, позволяющих повысить эффективность контроля над деятельностью участников. В целях повышения эффективности системы регулирования рынка в части контроля над инсайдерством и манипулированием, автором предлагается внедрение финансового механизма противодействия инсайдерству и манипулированию на рынке ценных бумаг. В работе использовались методы моделирования и аналогии, классификации, сравнения, системного анализа, синтеза и обобщения. Осуществлён сравнительный анализ систем противодействия в странах с ведущими мировыми биржами. Результаты показывают, что каждая из рассмотренных систем имеет финансовый механизм противодействия, выраженный не только строгими штрафами, имеющими взаимосвязь с объёмами наносимых ущербов, но и дополнительными суммами компенсаций, что отсутствует в отечественной практике. Автором проведён анализ существующей системы регулирования рынка ценных бумаг России, определены её составляющие, выделены основные недостатки. Кроме того, анализ системы показал, что такая составляющая, как финансовый механизм противодействия на сегодняшний день не до конца сформирована. Существующие меры не обеспечивают эффективность борьбы с незаконными практиками. Финансовый механизм противодействия в российской практике носит фрагментарный характер, а имеющиеся штрафы не имеют экономического обоснования и прямой взаимосвязи с ущербом, наносимым рынку. Кроме того не предусмотрены иные меры, позволяющие возмещать полученные участниками убытки. Таким образом, в данной работе предложено понятие финансового механизма противодействия инсайдерской и манипулятивной деятельности, определено его место в российской системе регулирования рынка ценных бумаг.

Ключевые слова:

рынок ценных бумаг, финансовый механизм противодействия, фондовый рынок, система регулирования рынка, инсайдерство, манипулирование, фондовая биржа, фейки, недобросовестные сделки, финансовая безопасность

Исследование выполнено за счет гранта Российского научного фонда № 23-28-00946, https://rscf.ru/project/23-28-00946/

Abstract: The subject of this study is the system of countering insider transactions and manipulation in the securities market in terms of its mechanisms. The purpose of this work is to determine the place of the financial mechanism of counteraction and its role in the system of combating unfair practices. The securities market is the most important element ensuring the development of the economy. Today, one of the main problems of its regulation in Russia is the search for effective mechanisms to combat illegal practices. As a result of such activities, the financial security of participants is put at risk, and confidence in the market is reduced. The issue of finding and implementing new mechanisms to improve the effectiveness of control over the activities of participants is becoming urgent. In order to increase the effectiveness of the market regulation system in terms of control over insider trading and manipulation, the author proposes the introduction of a financial mechanism to counter insider trading and manipulation in the securities market. The methods of modeling and analogy, classification, comparison, system analysis, synthesis and generalization were used in the work. A comparative analysis of counteraction systems in countries with the world's leading stock exchanges has been carried out. The results show that each of the considered systems has a financial mechanism of counteraction, expressed not only by strict fines related to the amount of damage caused, but also by additional amounts of compensation, which is absent in domestic practice. The author analyzes the existing system of regulation of the Russian securities market, identifies its components, and highlights the main disadvantages. In addition, the analysis of the system showed that such a component as a financial counteraction mechanism has not been fully formed to date. The existing measures do not ensure the effectiveness of the fight against illegal practices. The financial mechanism of counteraction in Russian practice is fragmented, and the existing fines have no economic justification and are directly related to the damage caused to the market. In addition, no other measures are provided to compensate the losses received by the participants. Thus, in this paper, the concept of a financial mechanism for countering insider and manipulative activities is proposed, and its place in the Russian securities market regulation system is determined.

Keywords: securities market, financial mechanism for countering, stock market, market regulation system, insider trading, manipulation, stock exchange, fakes, unfair transactions, financial security

Введение

Рынок ценных бумаг является важнейшей составляющей современной экономической системы. Именно с его помощью осуществляется распределение и перераспределение финансовых ресурсов между отраслями экономики и отдельными субъектами, что обеспечивает её устойчивое развитие. В условиях воздействия политического фактора рынок ценных бумаг становится механизмом обеспечения экономической стабильности и улучшения национального благосостояния. Привлечение внутренних финансовых ресурсов за счёт участия индивидуальных инвесторов позволяет обеспечивать функционирование и развитие, как отраслей, так и отдельных предприятий в период сложных экономико-политических отношений. Российский фондовый рынок является развивающимся, к основным проблемам которых относятся несовершенство законодательной базы, слабый механизм внутреннего контроля участников, а также регулирования инсайдерской деятельности и манипулирования. Отсутствие безопасной правовой среды повышает уровень риска для его участников, а неэффективность механизмов регулирования рынка ставит под сомнение возможность получения прибыли. В результате доверие к рынку в долгосрочной перспективе снижается, что негативно сказывается на его функционировании. В этой связи наиболее актуальной становится проблема обеспечения финансовой безопасности участников рынка через совершенствование системы противодействия инсайдерству и манипулированию.

Исследованию данного вопроса посвящены работы множества отечественных и зарубежных авторов. Среди российских учёных следует отметить Цвижбу М.Б. – учёный в своей работе проводит анализ российской системы регулирования инсайдерской деятельности [1]. Кроме того автор сравнивает её основные составляющие и эффективность с системой регулирования США. Зарипов И.А. [2], Углицких О.Н., Клишина Ю.Е. [3], Зуева А.С. [4], Мясников Д.С. [5], Акимов Д.С. [6], Курносов А.В. [7], Овакимян Э.К. [8] также в своих работах поднимают вопрос об эффективности существующих на данный момент механизмах борьбы с инсайдерской деятельностью на отечественном рынке. Буйневич М.В. и Власов Д.С. посвятили своё исследование определению основных способов обнаружения незаконных практик на рынке ценных бумаг [9]. Стоит отметить, что система обнаружения – один из важнейших элементов в механизме противодействия, а также системе регулирования рынка.

Арестова Е.Н. и Борбат А.В. проводят анализ эффективности деятельности Банка России как основного регулятора рынка ценных бумаг. Авторы отмечают, что сложившаяся в России система регулирования является несовершенной ввиду того, функции, которые в ряде стран распределены между нижними элементами системы (такими как биржи и саморегулирующие организации) находятся у главного регулятора. Такое распределение, по мнению авторов, снижает эффективность функционирования системы и способствует распространению незаконных практик [10].

На недостатки в законодательстве, касающемся регулирования недобросовестных сделок указывают такие авторы, как Лифшиц И.М. и Яни П.С [11], Адиньяев С.И [12-13]. Авторы отмечают обобщенность установленных законодательством определений инсайдерства и манипулирования, что позволяет трактовать подобную деятельность по-разному от случая к случаю, а также достаточно лояльные меры наказания для виновных лиц.

Среди зарубежных исследователей значимыми являются труды Мерла Р., Стёкла Т., Палана С., Шмидта Д., в которых авторы изучают характер влияния инсайдерской деятельности на рынок ценных бумаг в целом, а также отдельных его участников, анализируют разницу в результатах функционирования регулируемых и нерегулируемых рынков в краткосрочной и долгосрочной перспективах, а также предпринимают попытку дать однозначную оценку данному виду практик [14-16].

В целом, большинство авторов склоняются к выводу об отрицательном воздействии инсайдерских сделок на функционирование рынков [17-20]. Если в краткосрочной перспективе наблюдается улучшение показателей, характеризующих эффективность функционирования рынков, то исследование данного влияния на длительных отрезках времени даёт противоположные результаты. Несмотря на то, что инсайдерская деятельность может стимулировать рынок, создавая волатильность, привлекающую новых инвесторов, как отечественные, так и зарубежные исследователи обнаруживают, что её регулирование всё же является необходимым, поскольку позволяет избежать более глобальных негативных последствий.

Основная часть

Начнём с определения ключевых понятий. Недобросовестные практики на рынке ценных бумаг – это противоправные действия отдельных участников рынка или их объединений, ведущие к необоснованному изменению показателей рынка, способных впоследствии привести к несправедливому перераспределению сумм прибыли прочих участников.

На сегодняшний день на рынке ценных бумаг насчитывается более 20 видов недобросовестных практик, отличающихся техникой исполнения, инструментами влияния и характером воздействия. Однако их можно объединить в две основные группы: инсайдерская деятельность и манипулирование.

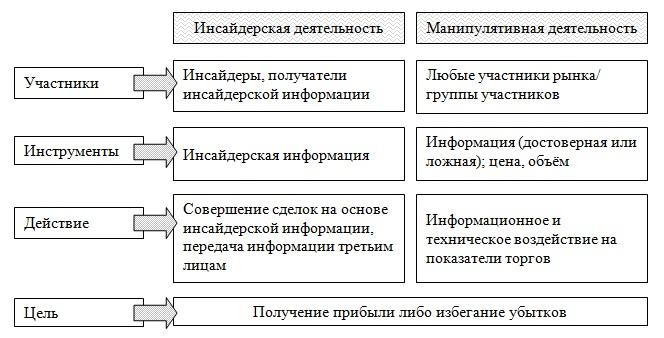

Инсайдерская деятельность – это неправомерная деятельность участников рынка, основанная на использовании недоступной широкому кругу лиц, официально не опубликованной информации, способной оказывать влияние на показатели торгов. К такой деятельности относится как непосредственное использование инсайдерской информации в целях извлечения прибыли, так и её передача третьим лицам для аналогичного использования, а также публикация в целях манипулирования.

Манипулирование представляет собой более сложную группу, включающую разнообразные техники. Манипулятивной признаётся деятельность, направленная на изменение показателей рынка ценных бумаг с целью дезориентации основной массы участников рынка и получения сверхприбыли, или с целью сокращения убытков. Манипулирование на рынке ценных бумаг представлено несколькими видами, наиболее распространённый из которых - на основе ложных новостей. Новостной поток является основой формирования курсов инструментов рынка. Фейковые новости, оказывая воздействие, формируют ложный курс, который не сформировался бы в нормальных условиях, в результате чего недобросовестные участники могут избежать убытков или получить сверхдоход.

Инсайдерская и манипулятивная деятельность часто бывают взаимосвязаны. Инсайдерская информация может быть инструментом манипулирования рынком. Рассмотрим подробнее признаки инсайдерской и манипулятивной деятельности (рис.1).

Рис. 1. Признаки инсайдерской и манипулятивной деятельности

Как можно увидеть, данные виды недобросовестных практик имеют определённые отличия, однако, служат достижению одинаковой цели. В долгосрочной перспективе нерегулируемая деятельность инсайдеров и манипуляторов снижает доверие к рынку в целом. Это ведёт к ряду последствий:

1. Отток инвесторов;

2. Снижение объёмов инвестиций;

3. Замедление развития рынка;

4. Замедление развития отраслей и экономики в целом.

В связи с этим регулирование недобросовестных практик является важнейшей составляющей, обеспечивающей эффективность выполнения рынком ценных бумаг его основных функций, способствующих экономическому развитию страны. Законодательную базу регулирования недобросовестных практик в России составляют следующие документы:

- Федеральный закон от 27.07.2010 № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- Уголовный кодекс Российской федерации (ст. 185.3 «Манипулирование рынком», ст. 185.6 «Неправомерное использование инсайдерской информации», Ст. 183 «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну», Ст. 185 «Злоупотребления при эмиссии ценных бумаг», Ст. 185.1 «Злостное уклонение от раскрытия или предоставления информации, определённой законодательством Российской Федерации о ценных бумагах»);

- Кодекс Российской Федерации об административных правонарушений (Ст. 15.21 «Неправомерное использование инсайдерской информации», Ст. 15.30 «Манипулирование рынком», Ст. 15.35 «Нарушение требований законодательства о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком», Ст. 15.19. «Нарушение требований законодательства, касающихся представления и раскрытия информации на финансовых рынках»;

- Постановление Пленума Верховного суда Российской Федерации от 15.11.2016 г. №48 «О практике применения судами законодательства, регламентирующего особенности уголовной ответственности за преступления в сфере предпринимательской и иной экономической деятельности»;

- Указание Банка России от 21.11.2019 № 5326-У «О перечне инсайдерской информации юридических лиц, указанных в пунктах 1. 3, 4, 11 и 12 статьи 4 Федерального закона от 27 июля 2010 года №224-ФЗ, а также о порядке и сроках её раскрытия;

- Методические рекомендации по установлению критериев существенного отклонения цены, спроса, предложения и объёма торгов (по видам бумаг и биржевых товаров);

- Инструкция Банка России от 13 января 2020 г. № 201-И «О порядке проведения Банком России проверок соблюдения требований Федерального закона от 27 июля 2010 года № 224 ФЗ и принятых в соответствии с ним нормативных актов»;

- Указание Банка России от 23.12.2021 г. № 6033-У «О соглашении с Банком России, предусмотренном статьёй 11’ ФЗ от 27.07.2010 г. № 224-ФЗ.

Указанные законодательные акты являются основой системы регулирования рынка ценных бумаг России. Она представлена тремя основными уровнями. Рассмотрим их подробнее:

1. Первый уровень представлен государственными органами: Государственной думой РФ, Арбитражным судом и судами низших инстанций. На данном уровне реализуется законотворческая функция и функции судебной власти;

2. На втором уровне регулирование осуществляется Банком России. Он является главным органом, контролирующим деятельность рынка ценных бумаг в РФ. Регулятор имеет расширенные полномочия, в число которых входит принятие необходимых нормативных актов, проведение проверок и расследований, требование предоставления необходимой документации, а также вынесение предписаний, приостановка и аннулирование лицензий, выданных участникам рынка;

3. Третий уровень составляют непосредственно организаторы торгов (биржи) и саморегулирующие организации (СРО). Организаторы торгов вправе разрабатывать правила и стандарты, требовать информацию, необходимую для проведения проверок деятельности участников, осуществлять контроль над соблюдением участниками требований законодательства, а также применять ряд мер к правонарушителям. Саморегулирующие организации являются дополнительным элементом, осуществляющим контроль на данном уровне. В их компетенцию входит разработка правил, требований и стандартов организации деятельности бирж и поведения участников торгов. Также они вправе запрашивать информацию для проведения проверок деятельности своих членов, соблюдения ими принятых правил и стандартов, а также применять к ним определённые меры в случае выявления нарушений.

Стоит отметить, что основным уровнем регулирования в РФ является второй, в то время как в зарубежной практике наибольшими полномочиями наделены СРО. Членство в саморегулирующих организациях является обязательным для участия в торгах на большинстве рынков. Так, например, в Китае главным саморегулирующим органом является Ассоциация ценных бумаг (SAC). Рынок ценных бумаг США активно регулируется Национальной ассоциацией фондовых дилеров (NASD), а также прочими саморегулирующими организациями. Совместно с Комиссией по надзору за ценными бумагами и биржевой торговле (SESC) активно осуществляют регулирование рынка СРО в Японии. Однако, в сравнении с системой регулирования Китая и США, в Японии СРО имеют гораздо меньшее влияние, служа, скорее органами, позволяющими оптимизировать процесс сбора и передачи необходимой информации, выявления подозрительных сделок.

Система регулирования рынка ценных бумаг РФ, в свою очередь, состоит из подсистем, одна из которых - противодействия недобросовестным практикам (рис. 2, блок В). Её составляющими являются механизмы, что представлено на рисунке 2.

Рис. 2. Механизмы, составляющие систему противодействия недобросовестным практикам на рынке ценных бумаг России

Как видно из рисунка 2, система противодействия недобросовестным практикам состоит из следующих механизмов:

- законотворческий – присутствует в любой системе регулирования как основной элемент, обеспечивающий установление правил и порядков протекания процессов в тех или иных отраслях;

- уголовно-правовой и административно-правовой – также присутствуют во всех системах регулирования, обеспечивая исполнение законов;

- механизм мониторинга и контроля – ключевой механизм в регулировании рынка ценных бумаг и системе противодействия недобросовестным практикам; именно он позволяет выявлять нарушения и принимать определённые меры с целью их пресечения;

- механизм сбора и анализа информации – является вспомогательным, обеспечивающим функционирование механизма мониторинга и контроля, а также необходимым для совершенствования уголовно-правового и административно-правового механизмов и законодательной базы; наиболее всего данный механизм важен для осуществления функций регулятора, поскольку обеспечивает оперативное реагирование на процессы рынка и позволяет повышать его эффективность.

Совокупность вышеуказанных механизмов имеет своей целью обеспечение реализации законов и норм, установленных на законодательном уровне (рис. 2, блок С). За реализацию каждого из рассмотренных составляющих системы противодействия отвечает соответствующий орган. Так, первый уровень представлен Государственной думой и судами. Государственная дума полностью реализует законотворческий механизм. Суды обеспечивают функционирование второго и третьего механизмов. Банк России, как главный регулятор наделён полномочиями частичной реализации административно-правового механизма (выдача предписаний, приостановление и аннулирование лицензий участников) и в большей степени – четвёртого механизма. Третий уровень, представленный организаторами торгов и саморегулирующими организациями, отвечает за пятый механизм и имеет полномочия на частичную реализацию функционирования механизма мониторинга и контроля (СРО не участвуют в этих процессах).

Таким образом, противодействие недобросовестным практикам на рынке ценных бумаг РФ на сегодняшний день реализуется с помощью пяти механизмов. На рисунке 2 присутствует ещё один элемент – финансовый механизм противодействия (выделен пунктирной линией). На данный момент в практике РФ он слабо выражен, однако, как показывает опыт зарубежных стран, он позволяет повысить эффективность борьбы с инсайдерством и манипулированием.

Можно дать следующее определение данному понятию – это совокупность элементов, обеспечивающих добросовестную конкуренцию и финансовую безопасность участников путём реализации специфических алгоритмов мониторинга и выявления противозаконных практик и применения к нарушителям расчетных сумм компенсации ущерба в качестве административной меры наказания. Его сущность состоит в создании дополнительной финансовой нагрузки на реализатора противозаконной практики в виде взыскания сумм компенсации ущерба, полученного рынком и отдельными участниками.

Необходимость усиления финансовых мер противодействия иллюстрируется эффективностью зарубежного опыта. Рассмотрим таблицу 1, в которой представлены данные о мерах противодействия недобросовестным практикам на ведущих мировых рынках. В Китае нарушение законодательства в части инсайдерской деятельности и манипулирования предусматривает конфискацию полученного дохода и определение объёма штрафа, в зависимости от тяжести преступления, в процентном соотношении от него. Финансовый механизм противодействия недобросовестным практикам на рынке ценных бумаг Китая достаточно детализирован и предусматривает меры наказания для двенадцати укрупнённых групп нарушений.

Законодательство Японии также предусматривает более жёсткие финансовые меры борьбы. Так, суммы штрафов напрямую зависят от объёмов нанесённого ущерба, а также могут быть увеличены в 1,5 раза при повторном нарушении закона. Предусмотрена также конфискация имущества и полученного в результате незаконных действий дохода. США считается страной с наиболее жёсткой системой противодействия инсайдерству и манипулированию – нарушители могут получить уголовную ответственность сроком до 20 лет, что вдвое выше срока, предусмотренного законодательством Японии. Кроме того виновные лица в обязательном порядке выплачивают штраф и компенсацию.

Таблица 1

Сравнительный анализ систем противодействия недобросовестным практикам в странах с ведущими мировыми биржами

|

Страна

|

Ответственность

|

Финансовый механизм

|

|

Китай

|

Административная – штрафы, предписания

Уголовная – срок до 5 лет

|

Конфискация прибыли, выплата штрафа (в зависимости от объёма ущерба), компенсационная ответственность

|

|

Япония

|

Административная – штрафы

Уголовная:

Инсайдерство – срок до 5 лет

Манипулирование - срок до 10 лет

|

Конфискация прибыли и имущества, выплата штрафа (сумма зависит от объёмов ущерба); при повторном нарушении сумма штрафа может быть увеличена в 1,5 раза

|

|

США

|

Административная – штраф, аннулирование лицензии, отстранение от торгов

Уголовная – срок до 20 лет

|

Выплата штрафа, компенсация ущерба

|

Как можно увидеть, в системах противодействия рассмотренных стран в обязательном порядке присутствуют финансовые меры борьбы с недобросовестными участниками. В России борьба с инсайдерством и манипулированием предусматривает административную и уголовную ответственность. Так, в случаях выявления факта манипулирования, нарушитель может получить до 7 лет лишения свободы. При обнаружении инсайдерской деятельности – до 6 лет. Однако на практике уголовная ответственность не применяется. Чаще всего виновные лица несут административную ответственность, выраженную в аннулировании лицензии, отстранении от должности, запрете работы на рынке ценных бумаг или выплате штрафа. Штраф является единственной финансовой мерой противодействия, однако, в сравнении с другими странами, его размер крайне мал. Максимальная сумма, как в случае манипулирования, так и инсайдерства, для физических лиц составляет 1 млн. руб. (УК РФ, ст. 185.3, 185.6) Для физических лиц административным кодексом предусмотрено определение штрафа в зависимости от объёмов убытков, которых удалось избежать, или полученного излишнего дохода, но не менее 700 тыс. руб. (КоАП РФ, ст. 15.21, 15.30).

Как можно увидеть, финансовый механизм противодействия инсайдерской деятельности и манипулированию в РФ на сегодняшний день не до конца сформирован. Практика применения мер наказания в России свидетельствует о более частом привлечении лиц к административной ответственности, нежели к уголовной. Кроме того, с 05.01 2024 в силу вступают поправки, внесённые в соответствующие статьи Кодекса об административных правонарушениях. Согласно изменениям, лица, совершившие неправомерные действия, имеют возможность заключить соглашение, размер штрафа по которому для физических лиц составляет не менее 5 тыс. руб., для должностных - не менее 30 тыс. руб., для физических - не менее 700 тыс. руб., Для сравнения: средняя сумма штрафа в Китае – 2 млн. юаней (»277,7 тыс. долл.), в Японии – 10 млн. иен (»67,3 тыс. долл.), в США – 2,5 млн. долл. Как можно увидеть, предусмотренные меры и объёмы штрафов не позволяют возместить убытки, нанесённые рынку или отдельным участникам.

Таким образом, на сегодняшний день с целью повышения эффективности функционирования системы противодействия недобросовестным практикам на российском рынке ценных бумаг необходимо внедрение финансового механизма Это позволило бы устанавливать обоснованные размеры штрафов и компенсаций, соответствующие объёмам наносимого ущерба.

Заключение

Проведённый нами анализ структуры системы регулирования рынка ценных бумаг позволил выделить такую важную составляющую, как финансовый механизм противодействия инсайдерству и манипулированию. Как было выявлено, Российская система противодействия представлена стандартными механизмами, без которых её функционирование было бы не возможно, а именно: законотворческого, уголовно-правового, административно-правового, механизмов мониторинга и контроля, сбора и анализа информации. Указанные составляющие в большей части служат для обеспечения основных функций, возложенных на регулятор. В то же время анализ показывает, что в России законодательство предусматривает более лояльные меры противодействия недобросовестным практикам, по сравнению с зарубежными странами. Это связано со спецификой структуры системы противодействия, а также характером и объёмом полномочий, возложенных на участников, обеспечивающих её функционирование. Анализ структуры систем ведущих фондовых рынков показывает наличие такого важного элемента, как финансовый механизм. Это выражается в развитой законодательной базе относительно объёмов штрафования виновных лиц, а также активном применении таких мер, как вменение сумм компенсаций, конфискация полученной в результате незаконной деятельности прибыли, имущества и др. В России данный механизм на сегодняшний день сформирован не до конца.

Предложенное понятие финансового механизма противодействия инсайдерской и манипулятивной деятельности выступает теоретической основой для разработки концепции его функционирования и определяет цель его внедрения. Таким образом, в данной работе определено место финансового механизма и его роль в системе борьбы с недобросовестными практиками на российском рынке.

Библиография

1. Цвижба М.Б. Система регулирования рынка ценных бумаг США. Возможность применения зарубежного опята в борьбе с неправомерными практиками на рынке ценных бумаг Росии // Историческая и социально-образовательная мысль. 2014. Т. 6, № 6, Ч.1. С. 213-217.

2. Зарипов И.А. Обеспечение информационной информации как один из методов получению криминальных доходов и финансированию терроризма: современные решения // Противодействие терроризму. Проблемы XXI века – COUNTER-TERRORISM. 2016. № 4. С. 49-61.

3. Углицких О.Н., Клишина Ю.Е. Роль мегарегулятора в обеспечении финансовой безопасности участников финансового рынка // Экономика и управление: проблемы и решения. 2019. Т. 1, № 7. С. 11-17.

4. Зуева А.С. Роль правоохранительных органов в обеспечении экономической безопасности рынка ценных бумаг // Национальные интересы: приоритеты и безопасность. 2014. Т. 10, № 4 (24). С. 47-55.

5. Мясников Д.С. Особенности правового режима инсайдерской информации на рынке ценных бумаг // Синергия наук. 2022. № 77. С. 516-524.

6. Акимов Д.С. Инсайдерская торговля на рынке ценных бумаг // Научный электронный журнал «Меридиан». 2021. № 2 (55).

7. Курносов А. В. Противодействие практикам недобросовестных операций: манипулирования рынком и использования инсайдерской торговли // Russian Journal of Economics and Law. 2022. Т. 16, № 2. С. 331–344. DOI: http://dx.doi.org/10.21202/2782-2923.2022.2.331-344

8. Овакимян Э.К. Перспективы усовершенствования законодательства в области регулирования инсайдерской деятельности: сравнительный анализ США и России // Финансы и кредит. 2020. Т. 26. Вып. 4. С. 796-814.

9. Буйневич М.В., Власов Д.С. Сравнительный обзор способов выявления инсайдеров в информационных системах // Информация и связь. 2019. № 2. С. 83-91. DOI: 10.34219/2078-8320-2019-10-2-83-91.

10. Арестова Е.Н., Борбат А.В. Проблемы возбуждения уголовных дел о манипуляции рынком и неправомерном использовании инсайдерской информации // Всероссийский криминологический журнал. 2022. Т. 16, № 3. С. 384-391.

11. Лифшиц И.М., Яни П.С. Уголовная ответственность за манипулирование рынком по праву России и Европейского союза // Всероссийский криминологический журнал. 2020. Т. 4, № 5. С. 764-776. DOI: 10.17150/2500-4255.2020.14(5).764-776.

12. Адиньяев С.И. К вопросу об объекте непра-вомерного использования инсайдерской информа-ции и манипулирования рынком // Российская юс-тиция. 2019. № 4. С. 23-25.

13. Адиньяев С.И. Опыт государств бывшего СССР в сфере противодействия манипулированию рынком и неправомерному использованию инсайдерской информации // Пробелы в российском за-конодательстве. 2018. № 6. С. 315-318.

14. Merl R., Stöckl Th., Palan S. Insider trading regulation and shorting constraints. Evaluating the joint effects of two market interventions // Journal of Banking and Finance. 2023. № 154. DOI: https://doi.org/10.1016/j.jbankfin.2022.106490.

15. Merl R., Palan S., Schmidt D., Stöckl Th. Insider trading regulation and trader migration // Journal of Financial Markets. 2023. № 66. DOI: https://doi.org/10.1016/j.finmar.2023.100839

16. Merl R. Literature review of experimental asset markets with insiders // Journal of Behavioral and Experimental Finance. 2022. № 33. DOI: https://doi.org/10.1016/j.jbef.2021.100596

17. Domashova J., Yakimov D., Bredikhin D., Gorbunov K., Slavik R., Kadyrov I. Detection and analysis of atypical stock transactions with possible misuse of insider information and market manipulation: methods and models // Procedia Computer Science. 2022. № 213. Р. 165-174.

18. Yang B., Zhou Y., Zhou Z.-G. Strategic behavior of insiders in initial underpricing and long-run underperformance // Emerging Markets Review. 2022. №53. DOI: https://doi.org/10.1016/j.ememar.2022.100940

19. Cai C., Bao R., Wang P., Yang H. Impact of macroeconomic policy uncertainty on opportunistic insider trading // China Journal of Accounting Research. 2022. № 15. DOI: https://doi.org/10.1016/j.cjar.2022.100270.

20. Chen Y., Li H. The dual purpose of insider trading: Signaling quality and battling shorts // Finance Research Letters. 2023. № 55. DOI: https://doi.org/10.1016/j.frl.2023

References

1. Tsvizhba, M.B. (2014). The system of regulation of the U.S. securities market. The possibility of using foreign honey in the fight against illegal practices in the securities market of Russia. Historical and socio-educational thought, 6, 6, 1, 213-217.

2. Zaripov, I.A. (2016). Providing information information as one of the methods of obtaining criminal income and financing terrorism: modern solutions. Countering terrorism. Problems of the XXI century – COUNTER-TERRORISM, 4, 49-61.

3. Uglitskikh, O.N., & Klishina, Yu.E. (2019). The role of the mega-regulator in ensuring the financial security of financial market participants. Economics and management: problems and solutions, 1, 7, 11-17.

4. Zueva, A.S. (2014). The role of law enforcement agencies in ensuring the economic security of the securities market. National interests: priorities and security, 10, 4, 24, 47-55.

5. Myasnikov, D.S. (2022). Features of the legal regime of insider information in the securities market. Synergy of Sciences, 77, 516-524.

6. Akimov, D.S. (2021). Insider trading on the securities market. Scientific electronic journal "Meridian", 2, 55.

7. Kurnosov, A.V. (2022). Countering the practices of unfair transactions: market manipulation and the use of insider trading. Russian Journal of Economics and Law, 16, 2, 331-344, doi:http://dx.doi.org/10.21202/2782-2923.2022.2.331-344

8. Ovakimyan, E.K. (2020). Prospects for improving legislation in the field of regulation of insider activity: a comparative analysis of the USA and Russia. Finance and Credit, 26, 4, 796-814.

9. Buinevich, M.V., & Vlasov, D.S. (2019). Comparative review of ways to identify insiders in information systems. Information and communication, 2, 83-91, doi:10.34219/2078-8320-2019-10-2-83-91

10. Arestova, E.N., & Borbat, A.V. (2022). Problems of initiating criminal cases on market manipulation and misuse of insider information. All-Russian Journal of Criminology, 16, 3, 384-391.

11. Lifshits, I.M., & Yani, P.S. (2020). Criminal liability for market manipulation under the law of Russia and the European Union. All-Russian Journal of Criminology, 4, 5, 764-776, doi:10.17150/2500-4255.2020.14(5)

12. Adinyaev, S.I. (2019). On the issue of the object of improper use of insider information and market manipulation. Russian Law, 4, 23-25.

13. Adinyaev, S.I. (2018). The experience of the states of the former USSR in the field of countering market manipulation and the misuse of insider information. Gaps in Russian legislation, 6, 315-318.

14. Merl, R., Stöckl, Th., & Palan, S. (2023). Insider trading regulation and shorting constraints. Evaluating the joint effects of two market interventions. Journal of Banking and Finance, 154, doi:https://doi.org/10.1016/j.jbankfin.2022.106490

15. Merl, R., Palan, S., Schmidt, D., & Stöckl, Th. (2023). Insider trading regulation and trader migration. Journal of Financial Markets, 66, doi:https://doi.org/10.1016/j.finmar.2023.100839

16. Merl, R. (2022). Literature review of experimental asset markets with insiders. Journal of Behavioral and Experimental Finance, 33, doi:https://doi.org/10.1016/j.jbef.2021.100596

17. Domashova, J., Yakimov, D., Bredikhin, D., Gorbunov, K., Slavik, R., & Kadyrov, I. (2022). Detection and analysis of atypical stock transactions with possible misuse of insider information and market manipulation: methods and models. Procedia Computer Science, 213, 165-174.

18. Yang, B., Zhou, Y., & Zhou, Z.-G. (2022). Strategic behavior of insiders in initial underpricing and long-run underperformance. Emerging Markets Review, 53, doi:https://doi.org/10.1016/j.ememar.2022.100940

19. Cai, C., Bao, R., Wang, P., & Yang, H. (2022). Impact of macroeconomic policy uncertainty on opportunistic insider trading. China Journal of Accounting Research, 15, doi:https://doi.org/10.1016/j.cjar.2022.100270

20. Chen, Y., & Li, H. (2023). The dual purpose of insider trading: Signaling quality and battling shorts. Finance Research Letters, 55. doi:https://doi.org/10.1016/j.frl.2023.104011

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена совершенствованию финансового механизма в системе противодействия недобросовестным практикам на рынке ценных бумаг.

Методология исследования базируется на анализе зарубежного опыта регулирования финансовых рынков, обобщении научных публикаций, нормативно-правовых документов по изучаемой теме.

Актуальность работы авторы связывают с тем, что рынок ценных бумаг является важнейшей составляющей современной экономической системы, с помощью которого осуществляется распределение и перераспределение финансовых ресурсов между отраслями экономики и отдельными субъектами для обеспечения её устойчивого развития, а это, в сою очередь, актуализирует решение проблемы обеспечения безопасности через совершенствование системы противодействия инсайдерству и манипулированию.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит в выводах авторов о необходимости внедрения финансового механизма противодействия недобросовестным практикам на российском рынке ценных бумаг для повышения эффективности его функционирования, предложенной формулировке понятие финансового механизма противодействия инсайдерской и манипулятивной деятельности.

В статье структурно выделены следующие разделы: Введение, Основная часть, Заключение, Библиография. Во введении обоснована актуальность темы и приведен краткий обзор изученности проблемы с современной отечественной и зарубежной литературе. Далее приведены ключевые элементы используемого в статье понятийного аппарата: недобросовестные практики на рынке ценных бумаг, инсайдерская деятельность, манипулирование; отмечены негативные последствия нерегулируемой деятельности инсайдеров и манипуляторов: отток инвесторов, снижение объёмов инвестиций, замедление развития рынка, замедление развития отраслей и экономики в целом; выделены три уровня регулирования рынка ценных бумаг и перечислены документы, составляющие законодательную базу регулирования недобросовестных практик в России. В системе противодействия недобросовестным практикам авторы выделяют следующие механизмы: законотворческий, уголовно-правовой и административно-правовой, механизм мониторинга и контроля, механизм сбора и анализа информации, а также финансовый механизм противодействия, определяемый как совокупность элементов, обеспечивающих добросовестную конкуренцию и финансовую безопасность участников путём реализации специфических алгоритмов мониторинга и выявления противозаконных практик и применения к нарушителям расчетных сумм компенсации ущерба в качестве административной меры наказания. Заслуживает внимания проведенный сравнительный анализ систем противодействия недобросовестным практикам в странах с ведущими мировыми биржами в Китае, Японии и США.

Библиографический список включает 20 источников – публикации отечественных и зарубежных ученых по теме статьи, а также интернет-ресурсы, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

Статья отражает результаты проведенного авторами исследования, соответствует направлению журнала «Национальная безопасность / nota bene», содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию.

|

Рус

Рус