|

Национальная безопасность / nota bene

Правильная ссылка на статью:

Озарнов Р.В.

Диверсификация международных резервных активов с использованием единой валюты евро как одного из «полюсов» полицентричной модели мировой валютно-финансовой системы

// Национальная безопасность / nota bene.

2023. № 5.

С. 1-12.

DOI: 10.7256/2454-0668.2023.5.68689 EDN: MHBFSI URL: https://nbpublish.com/library_read_article.php?id=68689

Диверсификация международных резервных активов с использованием единой валюты евро как одного из «полюсов» полицентричной модели мировой валютно-финансовой системы

Озарнов Руслан Владиславович

ORCID: 0000-0003-4414-3452

кандидат экономических наук

Департамент мировой экономики и мировых финансов, Финансовый университет при Правительстве РФ

125993, Россия, г. Москва, Ленинградский проспект, 49/2

Ozarnov Ruslan

PhD in Economics

Associate Professor, Department of World Economy and World Finance, Financial University under the Government of the Russian Federation

125993, Russia, Moscow, Leningradsky Prospekt, 49/2

|

ozarnovr@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-0668.2023.5.68689

EDN: MHBFSI

Дата направления статьи в редакцию:

11-10-2023

Дата публикации:

27-10-2023

Аннотация:

Статья посвящена исследованию структуры и направлениям диверсификации международных резервных активов с использованием единой валюты евро как одного из «полюсов» полицентричной модели мировой валютно-финансовой системы в современных геополитических условиях. Диверсификация международных резервных активов представляет важную часть финансово-экономической политики, позволяет снижать как риски, связанные с резервами, так и управлять волатильностью, включая волатильность на финансовом рынке и валютном, как секторе финансового, поскольку информация о составе международных резервов оказывает влияние на экономических агентов, осуществляющих деятельность на финансовом рынке. Автор подробно рассматривает различные подходы к диверсификации резервов в зависимости от целей (кратко-, средне, и долгосрочные), пассивную и стабилизационную диверсификации. Проведен анализ валютной корзины СДР и использования различных валют во внебиржевом обороте. В качестве методов исследования автор применил общенаучные методы познания, такие как анализ, синтез, сравнение, графическая интерпретация и анализ статистической информации и временных рядов. Новизна статьи заключается в разработке предложений по диверсификации международных резервных активов, направленных на трансформацию мировой валютно-финансовой системы в сторону полицентризма и снижение дисбаланса сил между Россией и Европейским союзом. Целесообразно учитывать результаты проведенного исследования при реализации финансово-экономической политики как на уровне государства, так и на корпоративном уровне.

Ключевые слова:

мировые финансы, международные резервные активы, мировая экономика, евро, санкции, диверсификация, Банк России, валютные резервы, специальные права заимствования, доллар США

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Abstract: The article deals with the structure and direction of foreign reserve assets diversification using the euro as one of the "poles" in the polycentric model of the global monetary and financial system under contemporary geopolitical conditions. Diversification of international reserve assets is an important part of financial and economic policy, it allows to reduce the risks associated with reserves and manage volatility, including that of the financial market and foreign exchange as a financial sector, since the information about the international reserves composition influences the economic agents, operating in the financial market. The author dwells upon various approaches to the diversification of reserves depending on short-, medium-, and long-term goals, passive diversification and stabilizing one. The analyzing of the SDR currency basket and using various currencies in over-the-counter has been carried out. As research methods, the author uses general scientific methods of cognition, such as analysis, synthesis, comparison, graphical interpretation, and analysis of statistical information and time series. The novelty of the article lies in the development of proposals for the diversification of international reserve assets aimed at transforming the global monetary and financial system towards polycentrism and reducing the imbalance of power between Russia and the European Union. It is advisable to take into account the results of the study when implementing financial and economic policies both at the state and corporate levels.

Keywords: world finance, international reserve assets, world economy, euro, sanctions, diversification, Bank of Russia, foreign exchange reserves, special drawing rights, U.S. dollar

ВВЕДЕНИЕ

В современных геополитических условиях разработка предложений по диверсификации международных резервных активов с использованием единой валюты евро как одного из «полюсов» полицентричной модели мировой валютно-финансовой системы представляется актуальным направлением научно-практического исследования. Диверсификация международных резервных активов является важной частью финансово-экономической политики, позволяет снижать как риски, связанные с резервами, так и управлять волатильностью, включая волатильность на финансовом рынке и валютном, как секторе финансового, поскольку информация о составе международных резервов оказывает влияние на экономических агентов, осуществляющих деятельность на финансовом рынке. В том числе они могут рассматривать данные о международных резервных активах как фундаментальный источник информации о спросе на тот или иной актив в валюте, что, в свою очередь может оказывать как краткосрочный, так и долгосрочный эффекты.

МЕТОДЫ ИССЛЕДОВАНИЯ

В качестве методов исследования автор применил общенаучные методы познания, такие как анализ, синтез, сравнение, графическая интерпретация и анализ статистической информации и временных рядов. Автор использовал статистические данные различных организаций, включая Международный валютный фонд, Всемирный банк, Банк России и Банк международных расчетов. Кроме этого, исследование основано на изучении зарубежных и российских источников.

ОСНОВНАЯ ЧАСТЬ

При исследовании диверсификации структуры международных резервов, ряд авторов выделяют следующие подходы. Если государство заинтересовано в достижении краткосрочных целей, связанных с торговым сотрудничеством и финансовой политикой, то основную часть резервных активов будет составлять валюта осуществления транзакций и интервенций с целью снижения транзакционных издержек. Если цели государства связаны с выполнением своих долговых обязательств в среднесрочной перспективе, то валютная структура резервных активов будет диверсифицирована в зависимости от валютной структуры долговых обязательств. Если среднесрочные или долгосрочные цели государства связаны с инвестиционной деятельностью, то валютная структура резервных активов будет формироваться с учетом таких факторов как риск и доходность. [1]

Выделяют активную, пассивную и стабилизационную диверсификацию международных резервных активов. Пассивная диверсификация связана с разницей в процентных ставках, доходностью по активам, деноминированных в разных валютах и колебаниями обменных курсов. Другой вариант – это активная диверсификация имеет место, когда государство не совершает покупок иностранной валюты на рынке в течение определенного периода, но в ответ на обесценивание одной валюты, продает активы в этой валюте и наращивает резервы в других валютах, что в свою очередь еще более усиливает обесценение валюты. Стабилизационная диверсификация международных резервов имеет место, когда страны считают, что обесценивание резервной валюты, актива представляет временное явление, то они снижают долю других резервных активов посредством их продажи с целью увеличения доли, закупки обесценивающегося резервного актива, что в свою очередь будет способствовать поддержке обесценивающегося резервного актива. [2]

Важной задачей управления международными резервами является защита валютных резервов страны от обесценения, и в этой связи возникает необходимость как их диверсификации, так и инвестирование в активы с низким риском. Кроме этого, необходимо помнить и о ликвидности резервных активов, что обеспечивается либо вложением в международные свободно-конвертируемые валюты и инструменты, либо использованием краткосрочных инструментов. [3]

Эксперты в области диверсификации международных резервов отмечают, что евро представляет собой альтернативный актив, походящий для диверсификации резервов, однако изменение баланса резервов в сторону альтернативных активов и уход от доллара будут иметь непосредственные последствия как для экономики США, так и мировой экономики в целом. [4] Целесообразно отметить, что проектировщики единой европейской валюты видели в ней механизм противостояния финансовой и экономической экспансии США в условиях глобализации, однако евро не создал должной конкуренции американскому доллару. Рисунок 1 демонстрирует обменный курс доллара США (USD) к евро (EUR) с января 2012 по апрель 2023 гг.

Евро может рассматриваться в качестве международного резервного актива и одного из «полюсов» полицентричной модели мировой валютно-финансовой системы поскольку зона евро:

‒ имеет годовой ВВП, соизмеримый с ВВП США (в 2022 г. ВВП зоны евро около 17 трлн. долл. США, а ВВП США – около 23 трлн. долл. США) [5];

‒ имеет значительный внутренний рынок;

‒ имеет достаточно интегрированный финансовый рынок;

‒ экономика зоны евро имеет потенциал к развитию.

Рисунок 1 – Обменный курс доллара США (USD) к евро (EUR) с января 2012 по июль 2023 гг.

Источник: составлено автором по данным Statista [6]

Отметим, что на валютный курс оказывают влияние различные факторы, как экономические, так и неэкономические. При этом мировое использование евро обеспечивается разными экономическими агентами, так и различными институтами. Доли валют во внебиржевом среднесуточном обороте, в 2004-2022 гг. показаны на Рисунке 4. В целом можно утверждать, что евро добился существенного развития в качестве международной резервной валюты с момента своего создания, как показывает опыт, стабильность обменного курса и развитая экономика могут способствовать интернационализации валюты, однако Европейский центральный банк (далее – ЕЦБ) должен постоянно отслеживать изменения обменных курсов, их отклонение от долгосрочного равновесия с целью разработки и принятия соответствующим мер денежно-кредитной политики, поскольку изменения обменных курсов может оказывать негативное влияние как на экономические показатели зоны евро, так и на доверие к ЕЦБ и таким образом на роль евро как международный резервный актив.

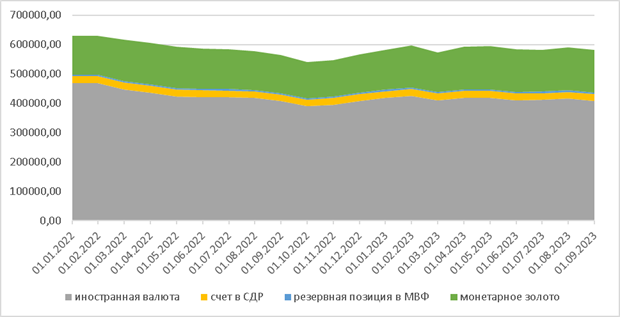

Помимо определенных валют, международные резервы обычно включают также такие активы как счета в СДР, резервную позицию в Международном валютном фонде (далее – МВФ), а также монетарное золото. Рисунок 2 демонстрирует структуру международных резервных активов России за период 2021–2023 гг. В целом, можно утверждать, что структура резервов достаточно стабильна, что соответствует международному опыту: органы денежно-кредитной политики проявляют осторожность в управлении и диверсификации резервных активов, включая резервы иностранной валюты.

Рисунок 2 – Международные резервы, млрд. долл. США

Источник: составлено автором по данным ЦБ России [7]

По состоянию на 8 сентября 2023 года объем международных резервных активов России составляет 576,6 млрд долларов США. [8]

Включение в резервные активы доллара США связывают с экономической, финансовой и политической политикой, осуществляемой США. [9] В 1970-х годах, сразу после смены Бреттон-Вудской валютной системы, основанной на долларе США, на его долю приходилась значимая часть международных резервных активов стран. В 1980-х и начале 1990-х годов доля доллара США снизилась, однако спрос на него вырос после начала 1990-х годов и имел тенденцию к росту вплоть до финансового кризиса в Мексике и Азии, что было обусловлено быстрым ростом доли доллара США в резервах развитых стран с 52 до 65 процентов, в то время как количественная доля доллара в резервах развивающихся стран колебалась между 67 и 70 процентами. [10] Конец 1970-х и начало 1980-х годов отметились как тенденцией к ослаблению доллара, так и появлением Европейской валютной системы. При этом стоит отметить, что изменение использования доллара США в качестве резервного актива связано как с пассивной, так и с активной диверсификацией. Кроме того, по мере увеличения резервных активов, номинированных в долларах США, и роста внешних обязательств, также номинированных в долларах, держатели международных резервных активов будут наблюдать так называемый «риск концентрации». [11]

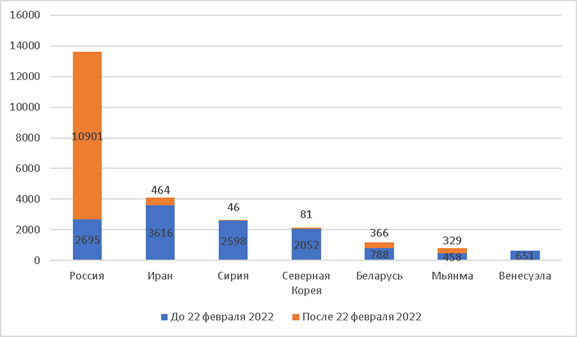

В современных условиях роль доллара США в качестве резервного актива снижается, страны вынуждены искать альтернативу доллару США. Глобализация и доминирование доллара США, которые отмечались в течение последних 76 лет могут быть ослаблены в связи с санкциями, применяемыми США к другим странам, в частности к России (см. Рисунок 3).

Рисунок 3 – Самые санкционные страны мира по данным на январь 2023 г.

Источник: составлено автором по данным Statista [12]

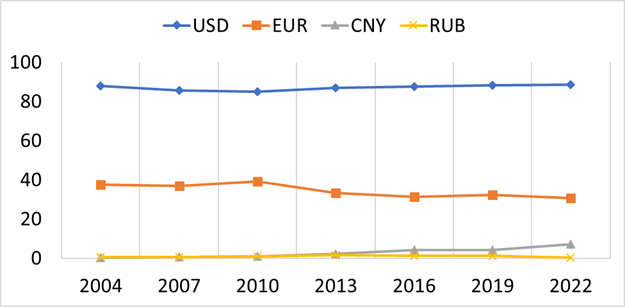

Продвижение евро и других валют в качестве резервного актива, обладающего значительной ликвидностью, растущий дефицит счета текущих операций и государственного долга США побуждают центральные банки стран диверсифицировать международные активы в направлении сокращения доли доллара США. Существующая международная валютно-финансовая система может быть трансформирована, решения о зарубежных инвестициях будут приниматься исходя из политических, а не экономических основ [13], что необходимо учитывать при формировании международных резервных активов. Тем не менее использование доллара США во внебиржевом обороте в процентах в среднесуточном обороте остается достаточно стабильным на протяжении последних лет, что демонстрирует рисунок 4.

Рисунок 4 – Доли валют во внебиржевом среднесуточном обороте, в 2004-2022 гг.

Источник: составлено автором по данным Банка международных расчетов [14]

Возможно, это объясняется наличием некоторого опасения относительного того, что снижение и уход от резервных активов, номинированных в долларах США, к активам, номинированным в евро и других резервных валютах может привести к резкому обесцениванию доллара США, что в свою очередь окажет влияние как на мировую экономику, так и на национальные экономики стран мира, поскольку значительное изменение структуры международных резервных активов окажет влияние как на обменные курсы, так и на статус доллара США как доминирующей глобальной валюты, что в свою очередь окажет воздействие на международную валютно-финансовую систему. Также, на практике, в случае режима регулируемого обменного курса, базовой валютой является валюта или валюты, к которым привязана собственная валюта страны, и в этом случае, если страны начнут реализовывать стратегию ухода от доллара США, то это также существенное воздействие как на доллар США, так и на мировую экономику в целом.

Помимо изложенного, считается, что резервные активы, номинированные в долларах США обладают как высокой ликвидностью, так и имеют низкие транзакционные издержки, что также можно рассматривать в качестве факторов доминирования доллара в мировой валютно-финансовой системе, однако решить проблему транзакционных издержек представляется возможным в том числе посредством использования цифровых валют центральных банков.

Как показано на Рисунке 4, с одной стороны доля евро в валютных расчетах снизилась, однако с другой стороны доля международных долговых ценных бумаг, номинированных в евро оставалась в целом стабильной, доля евро в мировых резервных активах несколько увеличилась, а в выпуске международных облигаций, в международных кредитах и в международных депозитах значительно увеличилась. [15] Другие показатели международной роли евро свидетельствуют о том, что евро остается в целом стабильным и привлекательным резервным активом, что также подтверждается долей евро в обращении международных долговых ценных бумаг, которая осталась неизменной, а объем международной эмиссии зеленых облигаций, номинированных в евро, почти удвоился до 41 млрд евро в 2021 году.

Далее представляется целесообразным рассмотреть валютную корзину СДР, представляющую собой по сути международный резервный актив, основанный на корзине из пяти валют — доллара США, евро, китайского юаня, японской иены и британского фунта стерлингов.

Таблица 1 – Валютная корзина СДР, в процентах

|

Валюта

|

1996-2000

|

2001-2005

|

2006-2010

|

2011-2015

|

2016-2020

|

2022

|

|

Доллар США

|

39

|

45

|

44

|

41,9

|

41,73

|

43,38

|

|

Евро

|

-

|

29

|

34

|

37,4

|

30,93

|

29,31

|

|

Марка ФРГ

|

21

|

-

|

-

|

-

|

-

|

-

|

|

Французский франк

|

11

|

-

|

-

|

-

|

-

|

-

|

|

Китайский юань

|

-

|

-

|

-

|

-

|

10,92

|

12,28

|

|

Японская иена

|

18

|

15

|

11

|

9,4

|

8,33

|

7,59

|

|

Фунт стерлингов

|

11

|

11

|

11

|

11,3

|

8,09

|

7,44

|

Источник: составлена автором по данным МВФ [16]

Как демонстрирует Таблица 1, доля евро в корзине СДР за последние 20 лет менялась, но в результате, в 2022 году достигла своего первоначального варианта, а именно, 29,31 процентов, что, возможно связано с реализацией европейскими властями фискальной и денежно-кредитной политики в современных условиях растущей глобальной инфляции, вызванной более высокими затратами на энергоносители и нормализацией спроса по мере восстановления экономики. Доля доллара США, в свою очередь, имеет тенденцию к росту, если в 2000 году доля доллара США в корзине СДР составляла 39 процентов, то в 2022 она уже увеличилась до 43,38 процентов. Доли других резервных валют, как фунт стерлингов и японская иена, демонстрируют тенденцию к снижению своей доли в корзине СДР. Важно отметить то, что в 2016 году в корзине СДР появился китайский юань10,92 процента, с тенденцией к росту до 12,28 процентов в 2022 году. Кроме того, отметим, что ряд стран включают китайский юань в свои международные резервные активы.

Представляется целесообразным отметить позицию экспертов из Евразийского фонда стабилизации и развития (далее – ЕФСР), которые предложили создать особую «энергетическую» валюту для госрезервов, а также разработали порядка 11 инструментов, от своп-соглашений до использования криптовалют, включая так называемые стейблкоины, то есть цифровые монеты, привязанные к реальным активам, управления государственными резервами в современных геополитических условиях, что по сути представляет изменение формы традиционных финансовых активов: цифровые валюты, включая цифровые валюты центральных банков (Central Bank Digital Currency, CBDC, или ЦВЦБ), криптовалюты и токенизированые активы. [17] Концептуальная основа предложенной системы управления резервными активами заключается в максимальной диверсификации используемых инструментов и привлечения нескольких операторов для управления резервами. [18]

ВЫВОДЫ

1. Диверсификация международных резервных активов представляет собой важное направление финансово-экономической политики, которое позволяет снижать как риски, связанные с резервами, так и волатильность, включая волатильность на финансовом рынке.

2. При диверсификации структуры международных резервов необходимо учитывать цели: кратко, средне и долгосрочные, а также принимать во внимание активную, пассивную и стабилизационную диверсификацию международных резервных активов.

3. В современных геополитических условиях роль доллара США в качестве резервного актива снижается поскольку страны вынуждены искать альтернативу доллару США в том числе в связи с санкциями, применяемыми США в отношении различных стран, включая Россию. Использование евро и других валют в качестве резервного актива, обладающего значительной ликвидностью, растущий дефицит счета текущих операций и государственного долга США побуждают центральные банки стран диверсифицировать международные активы в направлении сокращения доли доллара США.

4. Показатели международной роли евро свидетельствуют о том, что евро остается в целом стабильным и привлекательным резервным активом, что также подтверждается долей евро в обращении международных долговых ценных бумаг, которая осталась неизменной, а объем международной эмиссии зеленых облигаций, номинированных в евро, почти удвоился до 41 млрд евро в 2021 году. Доля евро в корзине СДР в 2022 году достигла 29,31 процентов, что также подтверждает роль евро в международном контексте.

5. Диверсификация международных резервных активов, в числе прочего, посредством использования единой валюты евро как одного из «полюсов» полицентричной модели мировой валютно-финансовой системы, поскольку, с одной стороны, это позволяет постепенно снижать долю доллара США в резервных активах, и таким образом способствовать трансформации мировой валютно-финансовой системы в сторону полицентризма, при этом замещение доллара США посредством увеличения доли евро позволит сохранить ликвидность резервов поскольку евро представляет собой свободно-конвертируемую валюту, а с другой стороны, данная стратегия диверсификации будет способствовать снижению дисбаланса сил между Россией и Европейским союзом, который заключается в перекосе, нарушении сложившегося баланса взаимозависимости и находится в постоянной динамике под воздействием различных внутренних и внешних факторов.

БЛАГОДАРНОСТИ

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Библиография

1. The Case for an International Reserve Diversification Standard / Working paper series WP 06-2 https://papers.ssrn.com/sol3/papers.cfm?abstract_id=902034 (дата доступа: 10.03.2023)

2. The Case for an International Reserve Diversification Standard / Working paper series WP 06-2 https://papers.ssrn.com/sol3/papers.cfm?abstract_id=902034 (дата доступа: 10.03.2023)

3. Sterling's Past, Dollar's Future: Historical Perspectives on Reserve Currency Competition / Working paper 11336, May 2005, DOI 10.3386/w11336 https://www.nber.org/papers/w11336 (дата доступа: 16.03.2023)

4. Optimal currency shares in international reserves the impact of the euro and the prospects for the dollar / Working paper series NO 694 https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp694.pdf (дата доступа: 04.04.2023)

5. База данных Всемирного банка https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locations=EU (дата доступа: 04.04.2023)

6. Statista https://www.statista.com/statistics/247851/exchange-rate-between-the-euro-and-us-dollar-since-1999/ (дата доступа: 17.09.2023)

7. Центральный банк России https://www.cbr.ru/hd_base/mrrf/mrrf_m/ (дата доступа: 16.09.2023)

8. Центральный банк России https://www.cbr.ru/statistics/macro_itm/svs/int-res/ (дата доступа: 16.09.2023)

9. Nouriel Roubini & Brad Setser, 2005. "Will the Bretton Woods 2 regime unravel soon? the risk of a hard landing in 2005-2006," Proceedings, Federal Reserve Bank of San Francisco, issue Feb. https://ideas.repec.org/a/fip/fedfpr/y2005ifebx13.html (дата доступа: 10.03.2023)

10. Official Foreign Exchange Reserves (COFER) https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4 (дата доступа: 12.03.2023)

11. Remarks by Chairman Alan Greenspan At the European Banking Congress 2004, Frankfurt, Germany November 19, 2004 https://www.federalreserve.gov/boarddocs/speeches/2004/20041119/default.htm (дата доступа: 15.03.2023)

12. Statista https://www.statista.com/chart/27015/number-of-currently-active-sanctions-by-target-country/ (дата доступа: 10.02.2023)

13. Оzarnov R. — Analyzing the financial and banking cooperation among Russia and the SCO member states // Национальная безопасность / nota bene. – 2023. – № 1. – С. 28 - 40. DOI: 10.7256/2454-0668.2023.1.38940 EDN: INSEHE URL: https://nbpublish.com/library_read_article.php?id=38940 (дата доступа: 15.03.2023)

14. Банк международных расчетов https://www.bis.org/statistics/rpfx22.htm (дата доступа: 10.04.2023)

15. The international role of the euro 2022 https://www.ecb.europa.eu/pub/pdf/ire/ecb.ire202206~6f3ddeab26.de.pdf (дата доступа: 10.04.2023)

16. МВФ https://www.imf.org/en/News/Articles/2022/05/14/pr22153-imf-board-concludes-sdr-valuation-review (дата доступа: 10.03.2023)

17. Нагорный Д.А., Озарнов Р.В. Тенденции и перспективы развития финтеха в условиях макроэкономической нестабильности // Вопросы инновационной экономики. – 2023. – Том 13. – № 2. – С. 871-880. – doi: 10.18334/vinec.13.2.118228 (дата доступа: 15.09.2023)

18. Эксперты предложили создать «энергетическую» валюту для госрезервов и еще 11 способов управления накоплениями страны в условиях санкций / РБК https://www.rbc.ru/economics/20/12/2022/639c5d319a7947b9eb997925 (дата доступа: 10.04.2023)

References

1. Truman, E. M., & Wong, A. (2006, May). The Case for an International Reserve Diversification Standard [SSRN Scholarly Paper]. Rochester, NY. Retrieved rom https://doi.org/10.2139/ssrn.902034

2. Truman, E. M., & Wong, A. (2006, May). The Case for an International Reserve Diversification Standard [SSRN Scholarly Paper]. Rochester, NY. Retrieved rom https://doi.org/10.2139/ssrn.902034

3. Eichengreen, B. (2005, May). Sterling’s Past, Dollar’s Future: Historical Perspectives on Reserve Currency Competition [Working Paper]. National Bureau of Economic Research. Retrieved rom https://doi.org/10.3386/w11336

4. Papaioannou, E., Portes, R., & Siourounis, G. (2006). Optimal Currency Shares In International Reserves The Impact Of The Euro And The Prospects For The Dollar. Retrieved from https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp694.pdf

5. World Bank Open Data. Retrieved 04 April 2023, from World Bank Open Data website: https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locations=EU

6. Dollar to euro Jan 2012 - Jul 21, 2023. Retrieved 17 September 2023, from Statista website: https://www.statista.com/statistics/247851/exchange-rate-between-the-euro-and-us-dollar-since-1999/

7. Central Bank of Russia. Retrieved 16 September 2023 from https://www.cbr.ru/hd_base/mrrf/mrrf_m/

8. Central Bank of Russia. Retrieved 16 September 2023 from https://www.cbr.ru/statistics/macro_itm/svs/int-res/

9. Roubini, N., & Setser, B. (2005). Will the Bretton Woods 2 regime unravel soon? the risk of a hard landing in 2005-2006. Proceedings, (Feb). Retrieved from https://ideas.repec.org//a/fip/fedfpr/y2005ifebx13.html

10. Official Foreign Exchange Reserves (COFER). Retrieved 12 March 2023, from https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

11. FRB: Remarks, Greenspan--Panel discussion: Euro in Wider Circles--November 19, 2004. Retrieved 15 March 2023, from https://www.federalreserve.gov/boarddocs/speeches/2004/20041119/default.htm

12. The World’s Most-Sanctioned Countries. Retrieved 10 February 2023, from Statista Daily Data website: https://www.statista.com/chart/27015/number-of-currently-active-sanctions-by-target-country

13. Ozarnov, R. (2023). Analyzing the financial and banking cooperation among Russia and the SCO member states. Национальная Безопасность / Nota Bene, 1, 28–40. Retrieved rom https://doi.org/10.7256/2454-0668.2023.1.38940

14. Triennial Central Bank Survey of foreign exchange and Over-the-counter (OTC) derivatives markets in 2022. (2022). Retrieved 10 Aprl 2023 from https://www.bis.org/statistics/rpfx22.htm

15. European Central Bank. (2022). The international role of the euro.June 2022 . LU: Publications Office. Retrieved 10 Aprl 2023 from https://data.europa.eu/doi/10.2866/104549

16. IMF Executive Board Concludes Quinquennial SDR Valuation Review and Determines New Currency Weights for SDR Valuation Basket. Retrieved 10 March 2023 from International Monetary Fund website: https://www.imf.org/en/News/Articles/2022/05/14/pr22153-imf-board-concludes-sdr-valuation-review

17. Nagornyy, D.A., & Ozarnov, R.V. (2023). Trends and prospects of fintech development amidst macroeconomic instability. Russian Journal of Innovation Economics, 13(2), 871–880. https://doi.org/10.18334/vinec.13.2.118228

18. Experts proposed creating an “energy” currency for state reserves. (2022, December 20). Retrieved 10 April 2023, from RBC website: https://www.rbc.ru/economics/20/12/2022/639c5d319a7947b9eb997925

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья, исходя из названия, должна быть посвящена диверсификации международных резервных активов с использованием единой валюты евро как одного из «полюсов» полицентричной модели мировой валютно-финансовой системы. Содержание статьи соответствует заявленной теме. При этом было бы интересно узнать, что автор понимает под полицентричной моделью мировой валютно-финансовой системой (по тексту термин используется, но не расшифровывается)? В чём отличие валютной системы от валютной-финансовой и финансовой системы? Термин «валютно-финансовая система» выглядит дискуссионным с точки зрения его корректности.

Методология исследования базируется на общенаучных методах: анализе и синтезе данных. Также автор использует графический метод представления полученных результатов, что повышает востребованность научной статьи у потенциальной читательской аудитории.

Актуальность исследования заявленных вопросов существует, но ввиду узкопрактической темы необходимо иметь ввиду её небольшую востребованность у читательской аудитории. При этом, ввиду причин, отмеченных выше, лицам, занимающимся вопросами диверсификации международных резервных активов, она будет интересна.

Научная новизна в представленных на рецензирование материалах частично содержится, но четко не обозначена. Например, интерес представляют причины, по которым евро может рассматриваться в качестве международного резервного актива. Также к элементам научной новизны можно отнести обоснование факта стабильности использования доллара США во внебиржевом обороте в среднесуточном обороте. Рекомендуется во вступительной части статьи чётко обозначить элементы научной новизны. Это повысит востребованность научной статьи у потенциальных читателей, как среди экспертно-научного сообщества, так и со стороны практиков, занимающихся данными проблемами.

Стиль, структура, содержание. Стиль изложения научный. Структура работы автором сформирована и чётко обозначена. Рекомендуется наполнить содержательно статью обоснованными проблемами и авторскими рекомендациями по их решению. Ряд суждений автора требуют содержательного обоснования. Например, «При диверсификации структуры международных резервов необходимо учитывать цели: кратко, средне и долгосрочные, а также принимать во внимание активную, пассивную и стабилизационную диверсификацию международных резервных активов». Почему нужно учитывать именно эти цели? Почему именно такие виды диверсификаций были выделены? Каковы их критерии?

Библиография. Библиографический список состоит из 18 наименований. При этом большая часть источников является электронными. С учётом этого, констатируем о необходимости дополнительного изучения научных публикаций по теме исследования. Это позволит значительно расширить широту мнений по предмету исследований, а также сформировать «благодатную почву» для формирования авторских суждений в части выявленных проблем и путей решения, а также для проведения научной дискуссии, отсутствующей в текущей редакции научной статьи.

Апелляция к оппонентам. Несмотря на сформированный список литературы, какой-нибудь научной дискуссии в тексте не выстроено. При доработке статьи рекомендуется устранить данную проблему. Это позволит дополнительно обосновать наличие научной новизны в тексте статьи.

Выводы, интерес читательской аудитории. С учётом всего вышесказанного, статья написана на актуальную тему, но степень содержательности раскрытия обусловливает необходимость доработки, после проведения которой может быть рассмотрен вопрос о возможности её опубликования.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

В рецензируемой статье рассматриваются вопросы диверсификации международных резервных активов с использованием единой валюты евро в контексте формирования полицентричной модели мировой валютно-финансовой системы и обеспечения национальной безопасности.

Методология исследования базируется на обобщении публикаций зарубежных и отечественных ученых по рассматриваемой в статье проблематике, анализе статистических данных, применении общенаучных методов познания, таких как анализ, синтез, сравнение, графическая интерпретация и анализ временных рядов, визуализации поученных результатов.

Актуальность работы авторы связывают с тем, что диверсификация международных резервных активов является важной частью финансово-экономической политики, позволяет снижать как риски, связанные с резервами, так и управлять волатильностью, включая волатильность на финансовом рынке и валютном, как секторе финансового, поскольку информация о составе международных резервов оказывает влияние на экономических агентов, осуществляющих деятельность на финансовом рынке.

Научная новизна работы, по мнению рецензента состоит в выводах о том, что то евро остается в целом стабильным и привлекательным резервным активом, а диверсификация международных резервных активов посредством использования единой валюты евро как одного из «полюсов» полицентричной модели мировой валютно-финансовой системы позволяет постепенно снижать долю доллара США в резервных активах и способствует трансформации мировой валютно-финансовой системы в сторону полицентризма, снижению дисбаланса сил между Россией и Европейским союзом.

Структурно в статье выделены следующие разделы: Введение, Методы исследования, Основная часть, Выводы, Благодарности, Библиография. В статье рассмотрены подходы к диверсификации структуры международных резервов, активная, пассивная и стабилизационная диверсификация международных резервных активов, отмечено, что при проектировании единой европейской валюты преследовалась цель формирования механизма противостояния финансовой и экономической экспансии США в условиях глобализации, приведены данные об обменном курсе доллара США к евро с января 2012 г. по июль 2023 г., продемонстрирована структура международных резервных активов России за период 2021–2023 гг., доли различных валют во внебиржевом среднесуточном обороте в 2004-2022 гг. Библиографический список включает 18 источников – научные публикации по рассматриваемой теме на английском и русском языках, интернет-ресурсы и статистические данные Международного валютного фонда, Всемирного банка, Центрального Банка Российской Федерации, Банка международных расчетов и другие материалы. В тексте публикации имеются адресные отсылки к списку литературы, подтверждающие наличие апелляции к оппонентам. В заключительной части публикации сформулированы выводы, состоящие из пяти пунктов. Из резервов улучшения статьи следует отметить следующие. Во-первых, в статье не сформулированы цель и задачи исследования. Во-вторых, из названия рисунка 3 «Самые санкционные страны мира по данным на январь 2023 г.», не ясно значения какого показателя отражают приведенные на нем числа. Тема статьи актуальна, материал отражает результаты проведенного авторами исследования, содержит элементы приращения научного знания, соответствует тематике журнала «Национальная безопасность / nota bene», может вызвать интерес у читателей и рекомендуется к публикации с учетом высказанных пожеланий.

|

Рус

Рус