|

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Тихонова А.В.

Перспективы развития налогообложения физических лиц в России с учетом передового зарубежного опыта

// Теоретическая и прикладная экономика.

2023. № 3.

С. 64-84.

DOI: 10.25136/2409-8647.2023.3.43890 EDN: YWMIBE URL: https://nbpublish.com/library_read_article.php?id=43890

Перспективы развития налогообложения физических лиц в России с учетом передового зарубежного опыта

Тихонова Анна Витальевна

ORCID: 0000-0001-8295-8113

кандидат экономических наук

доцент, ведущий научный сотрудник, Департамент налогов и налогового администрирования, Финансовый университет

127083, Россия, г. Москва, ул. Верхняя Масловка, 15, каб. 507

Tikhonova Anna Vital'evna

PhD in Economics

Associate Professor, Leading Researcher, Department of Taxes and Tax Administration, Financial University

127083, Russia, Moscow, Verkhnyaya Maslovka str., 15, room 507

|

samozvanka_89@bk.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2023.3.43890

EDN: YWMIBE

Дата направления статьи в редакцию:

23-08-2023

Дата публикации:

05-10-2023

Аннотация:

Настоящее исследование посвящено поиску передового зарубежного опыта дифференциации налоговой нагрузки физических лиц и определению направлений его имплементации в России. Стать состоит из трех тематических блоков: первый посвящен оценке налоговой нагрузки физических лиц в Российской Федерации, второй содержит описание зарубежного опыта налогообложения населения, третий содержит направления совершенствования отечественного налогообложения. На основе анализа зарубежного опыта налогообложения физических лиц выявлен методический инструментарий обеспечения дифференциации налоговой нагрузки (диверсификация фискальных единиц; применение прогрессивной шкалы; новые фискальные институты; налоговые вычеты и налоговые кредиты; налоги на наследство и дарение; налоги на богатство и роскошь). Выделены инструменты, которые могут быть имплементированы в отечественную практику: налогообложение наследства и дарения; расширенное применение элементов семейного налогообложения по социально ориентированным налоговым вычетам; дифференцированный подход к налоговому администрированию имущественных и подоходных налогов, взимаемых с физических лиц. Кроме того, сформированы методические подходы к администрированию налогов с населения, основанные на следующих критериях: осуществление расчета налоговых обязательств; источник информации о налоговых обязательствах; момент предоставления налоговых льгот (преференций); периодичность уплаты налогов; возможность сокрытия объекта налогообложения. Практическая значимость исследования состоит в возможности использования его результатов при разработке мер налоговой политики.

Ключевые слова:

подоходные налоги, НДФЛ, социальное расслоение, налоговая нагрузка, физические лица, диверсификация фискальных единиц, имущественное налогообложение, налог на наследство, налог на роскошь, паушальный налог

Abstract: This study is devoted to the search for advanced foreign experience in differentiating the tax burden of individuals and determining the directions for its implementation in Russia. The article consists of three thematic blocks: the first is devoted to assessing the tax burden of individuals in the Russian Federation, the second contains a description of foreign experience in taxing the population, and the third contains directions for improving domestic taxation. Based on the analysis of foreign experience in taxing individuals, methodological tools have been identified to ensure the differentiation of the tax burden (diversification of fiscal units; the use of a progressive scale; new fiscal institutions; tax deductions and tax credits; taxes on inheritance and gift; taxes on wealth and luxury). The tools that can be implemented in domestic practice have been identified: taxation of inheritance and donation; expanded application of elements of family taxation for socially oriented tax deductions; differentiated approach to tax administration of property and income taxes levied on individuals. In addition, methodological approaches to the administration of taxes from the population have been formed, based on the following criteria: calculation of tax liabilities; source of information on tax liabilities; the moment of granting tax benefits (preferences); frequency of payment of taxes; the possibility of hiding the object of taxation. The practical significance of the study lies in the possibility of using its results in the development of tax policy measures.

Keywords: income taxes, PIT, social stratification, tax burden, individuals, diversification of fiscal units, property taxation, inheritance tax, the wealth tax, lump-sum tax

Введение. Постановка проблемы

Налогообложение физических лиц является не только существенным элементом налоговой системы страны, но и значимой составляющей социальной политики государства. В научных исследованиях прошлого и текущего столетия достаточно большое внимание уделялось вопросам социального расслоения [1-4]. При этом роль налоговых регуляторов отводилась, как правило, прогрессивному налогообложению по налогу на доходы физических лиц [5-9]. Однако указанная позиция авторов представляется дискуссионной. Во-первых, социальное расслоение является весьма обычным явлением для большинства экономик как развитых, так и развивающихся стран. В сегодняшнем мире сложно представить себе страну, в которой «все равны», более того, это объективно невозможно и не обосновано в рыночной экономике, где есть труд разного уровня квалификации, опыта и характера. Определяемые показатели социального неравенства в России ниже многих развитых стран мира и имеет тенденцию к снижению (таблица 1).

Таблица 1 - Показатели социального неравенства в России

|

Показатель

|

2019

|

2020

|

2021

|

2022

|

Нормативное значение

|

|

Коэффициент фондов

|

15,4

|

14,5

|

15,1

|

13,8

|

Не выше 10

|

|

Коэффициент Джини

|

0,411

|

0,403

|

0,409

|

0,396

|

не выше 0,42

|

|

Средний темп роста среднедушевых доходов населения, %

|

106,4

|

101,9

|

111,1

|

111,5

|

Не ниже уровня инфляции. Официальный уровень инфляции в 2019 году – 3%, в 2020 году – 4,9%, в 2021 году – 8,39%, в 2022 году – 11,94%.

|

|

Децильный коэффициент

|

7,1

|

6,9

|

7

|

6,5

|

Не разработано. В развитых европейских странах составляет 3-4.

|

Источник: составлено автором по данным Росстата.

Во-вторых, ни одна прогрессивная шкала (даже наиболее дифференцированная в странах Скандинавии) не способна решить глобально проблему социального неравенства. В этой связи наиболее верной будет следующая постановка вопроса: каков вклад каждой социальной группы в формирование бюджета страны и каким образом распределяется эта налоговая нагрузка? Ответ на этот вопрос требует не только количественной оценки статистических данных и анализ передового зарубежного опыта дифференциации налоговой нагрузки населения для выявления направлений совершенствования налоговой политики в России.

Анализ налоговой нагрузки на физических лиц в России

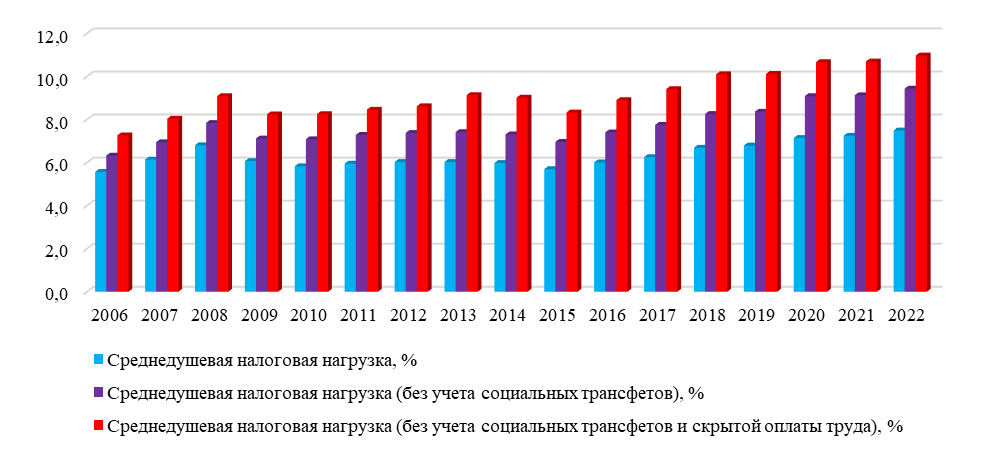

Налоговая нагрузка физических лиц является одной из важнейших характеристик справедливости, равномерности и соответствия современной налоговой политики в области населения социально-экономическим задачам страны. Данные по совокупной налоговой нагрузке на население, определенной как отношение среднедушевой суммы уплаченных физическими лицами налогов и среднедушевого денежного дохода, представлены на рисунке 1.

Источник: составлено автором по данным Росстата и ФНС России.

Рисунок 1. Динамика совокупной налоговой нагрузки на население

Результаты анализа показывают общий тренд роста налоговой нагрузки на население, в том числе в санкционный период. Важно отметить, что ее уровень без учета необлагаемых социальных трансфертов существенно ниже даже номинальной ставки НДФЛ (в 2021 году 9,4% против 13%), аналогичная тенденция проявляется и после корректировки на долю скрытой заработной платы, ежегодно определяемую Росстатом (в 2022 году - 11%). Таким образом, провести адекватную оценку совокупной налоговой нагрузки на население по открытым статистическим данным не представляется возможным, тем не менее, расчеты позволяют отметить общий динамический тренд роста налоговой нагрузки. Структура налоговой нагрузки на физических лиц за 2006 и 2022 годы представлена в таблице 2.

Таблица 2 – Структура налоговой нагрузки на физических лиц

|

Налоги

|

Структура налоговой нагрузки

на физических лиц, 2006 год

|

Структура налоговой нагрузки

на физических лиц, 2022 год

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Налог на имущество физических лиц (НИФЛ)

|

6 440 781

|

0,69

|

128 041 129

|

2,10

|

|

Земельный налог

|

4 172 985

|

0,45

|

50 997 074

|

0,84

|

|

Транспортный налог

|

30 053 378

|

3,21

|

169 248 119

|

2,78

|

|

НДФЛ

|

895 136 635

|

95,65

|

5 746 696 695

|

94,29

|

|

Итого

|

935 803 779

|

100,00

|

6 094 983 017

|

100,00

|

Источник: составлено автором по данным статистической отчетности ФНС России.

Процентная оценка структурных сдвигов нагрузки за 16 лет по индексам Рябцева и Спирмена показала отсутствие различий. Стабильно основным налогом, формирующим нагрузку на население, является НДФЛ (его доля в разные годы колеблется в пределах 94-96%). Переход с налогообложения инвентаризационной на кадастровую стоимость позволил несколько увеличить долю налога на имущество физических лиц (НИФЛ), тем не менее, в сравнении с НДФЛ она стабильно мала несмотря на то, что НИФЛ и земельный налог выросли за анализируемый период в 20 и 12 раз соответственно, в то время как транспортный налог и НДФЛ – только в 6. Столь незначительный вклад имущественных налогов в налоговую нагрузку физических лиц существенно снижает их регулирующий потенциал.

Социальная несправедливость налогообложения физических лиц в России кроется в его неравномерном распределении между группами населения, при этом основная ее часть приходится не на богатое население, а на средний класс. Для учета уровня потребления и сбережения населения предлагается использовать следующий подход, объединяющий методики Всемирного банка [10] и Росстата [11]: к среднему классу относятся граждане, имеющие среднедушевой денежный доход выше 1,5-го размера прожиточного минимума, а также формирующие накопления (в размере не менее 2 ПМ на каждого члена семьи).

Оценка перераспределения налоговой нагрузки между населением, с разным уровнем дохода осложнена отсутствием адекватных статистических данных о доходах по разным группам населения. Дело в том, что официальные данные Росстата о расслоении и распределении доходов основываются на результатах выборочных обследований домохозяйств, в которых практически не участвуют наиболее обеспеченные граждане. Таким образом проявляется проблема «правового хвоста» в ряду распределения по доходам. В свою очередь, данным ФНС свойственна проблема «левого хвоста», которая состоит в неучете значительных сумм социальных трансфертов, не облагаемых НДФЛ, а потому не декларируемых в официальной отчетности. Это существенно занижает статистические данные ФНС о доходах наименее обеспеченных слоев населения [12].

Для оценки условной налоговой нагрузки по децильным группам населения использованы данные Росстата о структуре доходов населения (доходы и расходы по децильным группам) [13], исследование ЦБ РФ «Финансы российских домохозяйств в 2022 году» (в части структуры доходов по децильным группам) [14], форму 1-ДДК ФНС России (в части декларирования доходов наиболее богатыми гражданами) [15]. Сопоставимость данных Росстата и ЦБ РФ обосновывается согласованностью результатов распределения населения по уровню неравенства, полученных двумя ведомствами [16].

Таблица 3 – Распределение налоговой нагрузки по децильным группам, 2021 год

|

Показатель

|

Децильные группы (в порядке увеличения дохода)

|

|

Первая

|

Вторая

|

Третья

|

Четвертая

|

Пятая

|

Шестая

|

Седьмая

|

Восьмая

|

Девятая

|

Десятая

|

|

Расходы на душу населения, руб.

|

6941

|

9838

|

11914

|

13787

|

15755

|

18490

|

21595

|

25691

|

32236

|

55302

|

|

Доходы на душу населения, руб.

|

9225

|

16052

|

21274

|

26599

|

32508

|

39480

|

48316

|

60500

|

80568

|

147284

|

|

Накопления на душу населения, руб.

|

2284

|

6214

|

9359

|

12812

|

16754

|

20990

|

26722

|

34808

|

48332

|

91983

|

|

Доля социальных трансфертов в доходах, %

|

39,3

|

29,2

|

27,2

|

32,6

|

27,9

|

18,6

|

21,2

|

14,7

|

10,1

|

7,8

|

|

Среднедушевой облагаемый доход, руб.

|

5602

|

11359

|

15493

|

17932

|

23454

|

32151

|

38067

|

51589

|

72444

|

135797

|

|

Условная эффективная ставка НДФЛ, %

|

7,9

|

9,2

|

9,5

|

8,8

|

9,4

|

10,6

|

10,2

|

11,1

|

11,7

|

12,0

|

Источник: составлено автором по данным Росстата, ЦБ РФ и ФНС России.

С учетом относительно небольшого среднего дохода 10й децильной группы все данные распределения Росстата будут включены в средний класс (средние доходы выше 1,5 ПМ – 17 480 руб., накопления превышают 2 ПМ - 23 300 руб.). Таким образом, в эту категорию граждан в России попадает примерно половина населения (6-10 группа), которой принадлежит 73,8% облагаемого дохода, определенного выборочными обследованиями Росстата. Для расчета конечной доли облагаемого дохода определен минимальный оценочный объем задекларированных доходов гражданами, в декларации которых облагаемый доход превысил 100 млн руб. Сумма дохода скорректирована на коэффициент вычетов декларирования 0,67, рассчитанный пропорционально численности декларантов «правого хвоста» и вкладу каждой группы декларантов [17]. Таким образом, условный расчет доли облагаемого дохода среднего класса составил примерно 70%.

Налоговая нагрузка между децилями распределяется неравномерно. С учетом социальных трансфертов ряд децилей при более высоких доходах имеют более низкую налоговую нагрузку (например, четвертый и седьмой). Посчитанная эффективная нагрузка по НДФЛ в «правом хвосте» составила 14,1%, несущественно отличается от нагрузки других групп среднего класса. Анализ структуры «правового хвоста» показал, что более 80% в нем – физические лица, не занимающиеся предпринимательством, и получающие доходы от пассивных источников.

В совокупности, отмеченные выше обстоятельства позволяют определить незначимость фискальной и регулирующей роли имущественных налогов, неравномерное и несправедливое распределение налоговой нагрузки между группами населения с разным уровнем дохода. Львиная доля налоговых платежей выпадает на средний класс, общая тенденция роста налоговой нагрузки не снижает нагрузки среднего класса. Принятая в 2021 году прогрессивная ставка налога не решила проблему несправедливого распределения налоговой нагрузки, не может решить эту проблему и имущественное налогообложение. В этой связи необходима трансформация подходов, в первую очередь, к механизму применения подоходных налогов, регулирующий потенциал которых в России гораздо более высок.

Анализ передового зарубежного опыта дифференциации налоговой нагрузки

В настоящее время вопросы трансформации системы подоходного налогообложения в части ее совершенствования являются актуальными для большинства развивающихся стран. При этом существующие направления развития обложения физических лиц весьма разносторонни: от установления формы налоговой шкалы (прогрессивная или пропорциональная) до усиления социальной справедливости подоходного за счет развития налоговых вычетов и необлагаемого минимума в зависимости от социального статуса гражданина. Проанализируем, за счет каких источников странам удается достичь такой дифференциации и перераспределительного эффекта.

Источник 1. Диверсификация фискальных единиц. В контексте настоящего исследования под диверсификацией фискальных единиц понимается возможность выбора категории налогоплательщика, к которой физическое лицо будет относиться при индивидуальном подоходном налогообложении. При этом такие категории формируются, как правило, на основании его семейного положения и социального статуса: например, исключительно физическое лицо, двое работающих супругов, супруги с детьми, работающий супруг и неработающий супруг, вдовец с детьми и т.п. Иными словами, диверсификация фискальных единиц раскрывает потенциальные возможности развития семейного налогообложения.

Надлежащий налоговый режим семьи был основным вопросом при разработке и введении системы налогообложения во многих государствах, где применяется прямое налогообложение физических лиц. В ряде территорий, в том числе в Соединенных Штатах Америки, допускается разделение доходов между членами семьи в той или иной форме, что обычно обосновывается различиями в финансовом и социальном положении семей разного размера. В то же время многие страны полагаются на человека, а не на семью как основную расчетную единицу при налогообложении физических лиц. Например, среди стран ОЭСР только французское налоговое законодательство предполагает обязательное совместное декларирование доходов семьи как фискальной единицы. Важными примерами стран, в которых представлено семейное налогообложения, являются Канада, Австралия, Германия, Япония и Нидерланды. Однако отличительная особенность данной группы государств состоит в возможности выбора категории фискальной единицы.

Диверсификация фискальных единиц имеет несколько видов последствий, которые, в большинстве своем, связывают с более равномерным распределением налоговой нагрузки и повышением социальной справедливости налогообложения. Например, Баргейн и Орсини еще в 2006 году доказали с использованием инструментов математического моделирования, что политика в области подоходного налогообложения, учитывающая институт семьи, лучше соответствует социальной цели. Эффективность налоговых льгот при ней гораздо более высокая, и достигается это за счет повышения адресности фискальных стимулов [18]. Позднее С. Аврам, изучая финансовый и перераспределительный эффект налоговых льгот и налоговых вычетов, отметила, что перераспределительный эффект этих налоговых компонентов невелик; другие особенности налоговой системы, такие как шкала налоговых ставок и диверсификация налоговых единиц, как правило, имеют значительно больший перераспределительный эффект [19]. В США мужьям и женам разрешается объединять свои доходы и подавать совместную налоговую декларацию, в результате чего обложение подоходным налогом происходит таким образом, как если бы каждый из них заработал половину общего семейного дохода. Классический аргумент в пользу такого разделения доходов состоит в том, что мужья и жены обычно делят свой совокупный доход поровну. На самом деле, несмотря на кажущуюся справедливость данного подхода, тем не менее, он имеет искажающий эффект: одинаковая налоговая ставка для супругов приводит к выравниванию стоимости времени работы и отдыха (или трудовой и нетрудовой занятости, в случае если один из супругов работает по найму, а другой подрабатывает различными формами фриланса). В данном аспекте, экономистами не раз отмечалась необходимость структурной дифференциации ставки подходного налогообложения внутри семьи из-за относительно менее эластичного предложения рабочей силы, таким образом, чтобы предельная ставка супруга, зарабатывающего больше, была выше. Именно поэтому следует с определенной долей скептицизма относиться к разделению налоговой нагрузки на основе совокупного семейного дохода независимо от источника его возникновения.

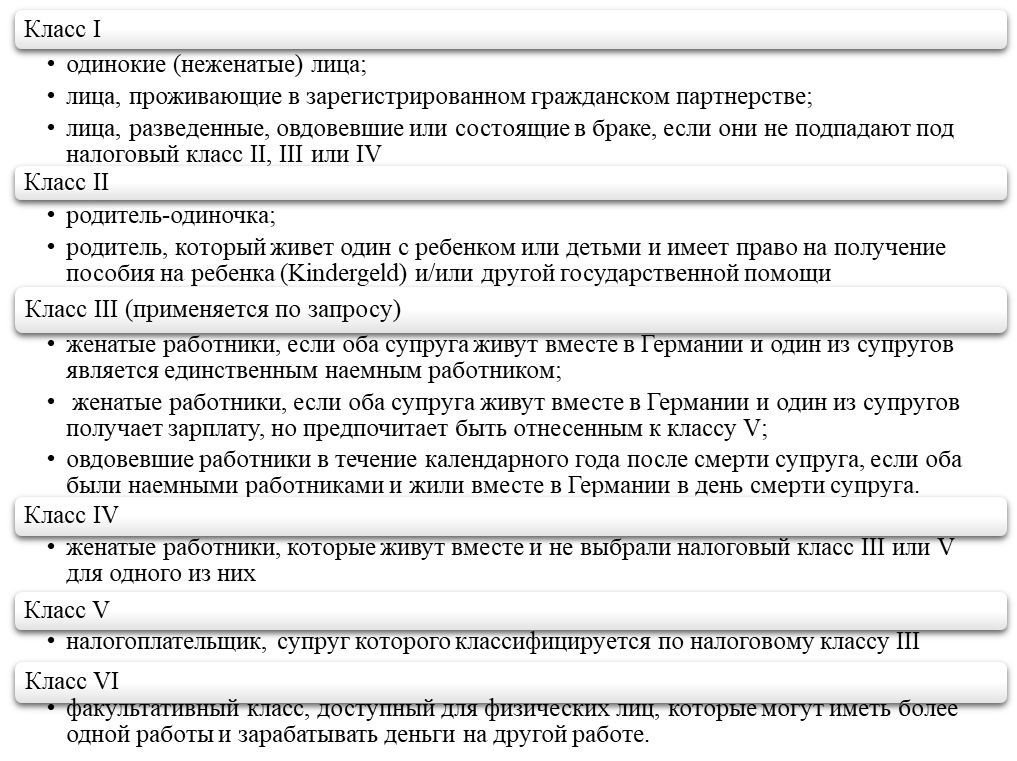

В данном аспекте интересен опыт Германии, система подоходного налогообложения в которой основана на применении прогрессивной шкалы налога со сложно дифференцированной системой налоговых вычетов, зависящей от социального статуса гражданина. С точки зрения диверсификации фискальных единиц физические лица в Германии распределяются по шести специальным «налоговым классам». «Налоговый класс» (Lohnsteuerklasse или Steuerklassen) важен при определении суммы удерживаемого (подоходного) налога, вычитаемого из заработной платы, а также при определении стоимости ряда социальных льгот, на которые налогоплательщик может претендовать. Определенный налоговый класс присваивается физическому лицу органами власти на основании семейного положения и ряда других критериев (рисунок 2).

Источник: составлено автором по данным [20].

|

Рус

Рус