|

Налоги и налогообложение

Правильная ссылка на статью:

Тихонова А.В., Засько В.Н.

Экономические эффекты изменения ставок НДС в России

// Налоги и налогообложение.

2023. № 4.

С. 39-53.

DOI: 10.7256/2454-065X.2023.4.43537 EDN: VUCXDL URL: https://nbpublish.com/library_read_article.php?id=43537

Экономические эффекты изменения ставок НДС в России

Тихонова Анна Витальевна

ORCID: 0000-0001-8295-8113

кандидат экономических наук

доцент, ведущий научный сотрудник, Департамент налогов и налогового администрирования, Финансовый университет

127083, Россия, г. Москва, ул. Верхняя Масловка, 15, каб. 507

Tikhonova Anna Vital'evna

PhD in Economics

Associate Professor, Leading Researcher, Department of Taxes and Tax Administration, Financial University

127083, Russia, Moscow, Verkhnyaya Maslovka str., 15, room 507

|

samozvanka_89@bk.ru

|

|

|

Другие публикации этого автора

|

|

|

Засько Вадим Николаевич

доктор экономических наук

Декан Факультета налогов, аудита и бизнес-анализа, Финансовый университет

127083, Россия, г. Москва, ул. Верхняя Масловка, 15

Zas'ko Vadim Nikolaevich

Doctor of Economics

Dean of the Faculty of Taxes, Audit and Business Analysis, Financial University

15 Verkhnyaya Maslovka str., Moscow, 127083, Russia

|

|

VNZasko@fa.ru

|

|

|

|

DOI: 10.7256/2454-065X.2023.4.43537

EDN: VUCXDL

Дата направления статьи в редакцию:

09-07-2023

Дата публикации:

05-09-2023

Аннотация:

Предметом исследования являются эффекты реформирования налога на добавленную стоимость. В частности, авторами анализируются экономические последствия увеличения ставки НДС с 18 до 20% в 2020 году. Проводится оценка следующих эффектов: инфляционных, потребительских, инвестиционных и бюджетных. Результаты сопоставляются с выводами, полученными ранее отечественными и зарубежными учеными на примере развитых и развивающихся стран мира. В качестве методов исследования используются анализ и синтез, табличный и графический методы визуализации данных, анализ динамических рядов, метод сопоставления, структурный и трендовый анализы. Исследование содержит ряд методических ограничений, которые также освящены в работе. Особым вкладом авторов в исследование темы является расширение зон влияния косвенного налогообложения на бизнес и население. В частности, авторы делают вывод о том, что несмотря на наличие ряда негативных эффектов роста ставки НДС для бизнеса, тем не менее, наиболее сильно такие негативные эффекты проявляются в отношении населения. Состоят они в ускорении темпов инфляции и сокращении объемов потребления в краткосрочном периоде. При этом опровергается гипотеза о существенном влиянии ставки НДС на инвестиционные процессы, что обосновывается анализом показателей инвестиционной деятельности экономических субъектов в России.

Ключевые слова:

налог, НДС, потребление, реформа НДС, налоговая нагрузка, налоговая нейтральность, справедливость налогообложения, налоговые эффекты, налоговое регулирование, косвенные налоги

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета

Abstract: The subject of the study is the effects of reforming the value added tax. In particular, the authors analyze the economic consequences of an increase in the VAT rate from 18 to 20% in 2020. The following effects are assessed: inflationary, consumer, investment and budgetary. The results are compared with the conclusions obtained earlier by domestic and foreign scientists on the example of developed and developing countries of the world. As research methods, analysis and synthesis, tabular and graphical methods of data visualization, analysis of time series, comparison method, structural and trend analyzes are used. The study contains a number of methodological limitations, which are also consecrated in the work. A special contribution of the authors to the study of the topic is the expansion of the zones of influence of indirect taxation on business and the population. In particular, the authors conclude that despite the presence of a number of negative effects of the increase in the VAT rate for business, nevertheless, such negative effects are most pronounced in relation to the population. They consist in accelerating inflation and reducing consumption in the short term. At the same time, the hypothesis of a significant impact of the VAT rate on investment processes is refuted, which is substantiated by an analysis of the indicators of the investment activity of economic entities in Russia.

Keywords: tax, VAT, consumption, VAT reform, the tax burden, tax neutrality, tax fairness, tax effects, tax regulation, indirect taxes

Введение

Популярность НДС обусловлена его характеристиками налоговой нейтральности и избежания двойного налогообложения, а также, что более важно, его ролью в качестве эффективного средства налогового администрирования. Налог на добавленную стоимость является не только бюджетообразующим платежом, выполняющим важную фискальную роль, но и значимым экономическим регулятором.

Высокий регуляторный потенциал НДС обеспечивается тем, что в процессе создания добавленной стоимости при производстве товаров, работ, услуг (далее ТРУ) участвует целая цепочка контрагентов от производителей ресурсов и средств производства до конечных потребителей. Поскольку закупки одной фирмы являются продажами другой, уклонение покупателя от уплаты налогов путем занижения или непредставления сведений о покупках может затруднить для продавца занижение или непредставление сведений о продажах, поскольку одна и та же транзакция в межфирменной торговле регистрируется с обеих сторон в виде входящего и исходящего НДС. Все элементы такой цепочки взаимосвязаны через механизмы начисления и принятия к вычету налога, а потому трансформируя отдельные элементы данного платежа государство воздействует в разной степени на всю цепочку контрагентов. Таким образом, НДС естественным образом обладает свойствами самоисполнения. Ниже в таблице 1 представлены потенциальные направления воздействия отдельных механизмов исчисления НДС на экономических агентов.

Таблица 1 – Матрица направлений воздействия отдельных механизмов исчисления НДС на экономических агентов

|

|

Производитель сырья – Переработчик

|

Переработчик – Оптовый покупатель

|

Оптовый покупатель – Розничный покупатель

|

Продавец ТРУ – Конечный потребитель ТРУ

|

|

|

Освобождение от НДС

|

Снижение налоговой нагрузки на бизнес, упрощение учета (при полном освобождении) – проявляются при ориентации на розничного потребителя.

При торговле плательщикам НДС – усложняет поиск рынков сбыта.

|

Снижение стоимости ТРУ для потребителей

|

|

|

Рост ставки

|

Рост цен, ускорение темпов инфляции

|

|

Увеличение налоговой нагрузки

|

Сокращение спроса

|

|

|

Снижение ставки

|

Снижение налоговой нагрузки

|

Увеличение спроса

|

|

|

Применение налоговых вычетов

|

Уплата НДС только с части стоимости, созданной конкретным участников производственной цепочки, при экспорте – государственная поддержка экспортеров, при строительстве для собственных нужд – стимулирование инвестиций

|

Снижение конечной стоимости продукта

|

|

|

Обнуление ставки

|

При экспорте: избежание двойного налогообложения, в прочих случаях – снижение налоговой нагрузки, стимулирование производства, возмещение НДС в виде государственной финансовой поддержки

|

Увеличение спроса

|

|

Источник: составлено автором самостоятельно.

В рамках настоящего исследования проанализируем возникающие эффекты ряда указанных направлений, обратив внимание, в первую очередь, на изменение ставки налога в рамках российской реформы 2018-19 гг.

Обзор литературы

Вопросы оценки эффектов изменения налога на добавленную стоимость не теряют своей актуальности в исследованиях отечественных и зарубежных авторов. Традиционно исследования были сосредоточены на воздействии косвенных налогов на потребителей через влияние на цены. При этом большая часть работ посвящена исследованию влияния изменения ставок НДС. В ряде работ оцениваются различные коэффициенты переноса изменений НДС на цены [1, 2], а в некоторых из них задокументирована важная асимметрия в эффектах повышения и снижения ставок НДС [3, 4]. Так, в работе мексиканских ученых выявляются эффекты снижения ставки НДС в 16 до 8% на северной границе страны с США в 2019 году [5]. Согласно расчетам авторов, снижение ставки НДС привело к снижению индекса потребительских цен на 2,57%, этот эффект проявился быстро в течение одного месяца. Аналогичное снижение инфляции при падении ставки НДС было выявлено и в отечественном исследовании Елкиной М.А. [15]. В свою очередь, оценка эффектов роста ставки НДС в 2019 году российских ученых показала следующие тенденции: снижение покупательской способности населения, рост инфляции [6].

Недавние исследования применения налогов на потребление показывают, что они оказывают прямое влияние на результаты, выходящие за рамки цен, такие как прибыль организаций, инвестиции, инновации. НДС отличается от прямых корпоративных налогов с точки зрения потенциального воздействия на бизнес, так как он является налогом с оборота, который в соответствии с классическими экономическими воззрениями обладает характеристиками налоговой нейтральности. Однако НДС не всегда полностью нейтрален в силу ряда причин [7]. Во-первых, не все предприятия могут осуществить полный перенос налогового бремени посредством различных рыночных операций, что делает НДС не нейтральным. Более того, НДС с большей вероятностью повлияет на операционную деятельность предприятий, спрос на продукцию и денежные потоки и, в конечном счете, повлияет на размер и продолжительность долгового финансирования. На примере Мексики оценены эффекты повышения ставки НДС в 1995 [8] и 2014 годах [9]. В работе Апортела и Вернера изучен ряд эффектов (не только ценовые). Во-первых, повышение НДС привело к росту цен, однако этот рост оказался ниже номинального роста ставки. Это опровергает вывод о том, что повышение НДС полностью передается потребителям. В данном контексте важно учитывать специфику национальной экономики, так как аналогичное исследование на примере стран Европы показало [10], что повышение НДС полностью передается потребителям через три месяца после реформы налога. Во-вторых, реформа НДС оказала негативное влияние на заработную плату (снизила ее примерно на 2,0%) без влияния на уровень занятости. Схожий обратный эффект выявлен Бензарти и Карлони [11]: авторы показывают, что заработная плата работников может вырасти при снижении НДС. Исследователи РАН обнаружили еще один эффект воздействия роста ставки НДС на заработную плату на примере российской практики: общий приток в бюджет страны от увеличения ставки составил около 800 млрд рублей, из которых более половины направлены на повышение заработных плат бюджетникам, пенсий, стипендий, социальных пособий; на развитие инфраструктуры, спорта, финансирование здравоохранения и образования [12]. При этом в том случае, если покупательная способность является ограниченной и рост цены не возможен каждым из участников цепочки, увеличение ставки НДС на 2% повлияет на снижение рентабельности каждого участника цепочки [13].

Влияние ставки НДС на китайскую экономику иное: снижение ставки НДС в 2018 году значительно снизило долю заемных средств и коэффициент текущей задолженности предприятий, но не оказало существенного влияния на коэффициент долгосрочной задолженности. Дальнейшее исследование показывает, что эффект сокращения доли заемных средств в результате снижения ставки НДС был более значительным для государственных компаний с высокой долей заемных средств, малых и средних предприятий и компаний в восточном Китае. В западном Китае общий коэффициент заемных средств предприятий не претерпел существенных изменений.

Таким образом, как показал обзор научной литературы, влияние реформы НДС дифференцировано, проявляется оно не только в ценовой политике и инфляции, но и на показателях финансового состояния, прибыли и долгового финансирования компаний. При этом воздействие изменений по НДС на различные экономические параметры зависит от контекста их реализации и состояния экономики не только конкретной страны, но и ее региона (зоны).

Результаты исследования

Эффект 1 - инфляционный. Последнее значимое изменение ставки НДС в России произошло в 2019 году, когда она была увеличена с 18 до 20%. Еще на стадии утверждения закона аналитики ЦБ РФ отмечали: «То, насколько значительным будет влияние повышения НДС на инфляционные процессы и как оно будет распределено во времени, зависит от различных факторов со стороны спроса и предложения на рынках товаров и услуг, а также от динамики инфляционных ожиданий... Оценка Банка России, заложенная в июньский макроэкономический прогноз, составляет около 1 процентного пункта» [14]. Ниже в таблице 1 представлена динамика индекса потребительских цен в период увеличения ставки НДС.

Таблица 1 – Квартальные индексы потребительских цен на товары и услуги по Российской Федерации в 2005-2023 гг. (квартал к соответствующему кварталу предыдущего года)

|

|

Все товары и услуги

|

из них

|

|

продовольственные товары

|

из них

|

непродовольственные товары

|

услуги

|

|

продовольственные товары (без алкогольных напитков)

|

|

2018

|

|

I квартал

|

102,24

|

100,95

|

100,76

|

102,51

|

103,84

|

|

II квартал

|

102,37

|

100,44

|

100,29

|

103,25

|

104,05

|

|

III квартал

|

102,98

|

101,62

|

101,67

|

103,85

|

103,75

|

|

IV квартал

|

103,87

|

103,64

|

103,97

|

104,13

|

103,91

|

|

2019

|

|

I квартал

|

105,16

|

105,77

|

106,31

|

104,57

|

105,09

|

|

II квартал

|

104,99

|

105,95

|

106,49

|

103,94

|

104,99

|

|

III квартал

|

104,29

|

105,04

|

105,49

|

103,49

|

104,31

|

|

IV квартал

|

103,44

|

103,47

|

103,75

|

103,07

|

103,83

|

Источник: составлено автором по данным Росстата.

Как можно проследить по данным таблицы 1, инфляция в 2019 резко выросла, причем по продовольственным товарам – практически в два раза, что наиболее сильно сказывается на сокращении покупательской способности. Важно отметить, что такой эффект достигнут несмотря на то, что 33% расходов населения приходится на товары и услуги, которые облагаются по льготным ставкам НДС [14]. Схожие обратные инфляционные эффекты при уменьшении ставки НДС с 20 до 18% в 2004 году выявлены Елкиной М.А.: сокращение стандартной ставки НДС и отмена налога с продаж (с эффективной ставкой около 4 %) в начале 2004 г. привели к сокращению инфляции на 0,6–0,7 п. п., при этом эффект переноса был достаточно далеким от полного, и значительную часть выгод от сокращения налогов получили именно производители и продавцы продукции, а не потребители [15]. Следует согласиться с автором в данном контексте, так как снижение ставок считается элементом повышения справедливости налогообложения только при полном переносе снижения налога на потребительские цены. Однако на практике производители не всегда передают потребителю полное снижение НДС. В противном случае такое снижение НДС рассматривается как косвенная субсидия производителям, не оказывающая прямого влияния на спрос на товары и повышение его доступности.

Эффект 2 – бюджетный. Обосновать решение государства о повышении ставки НДС как эффективное можно значительным бюджетным эффектом, так как именно этот аспект послужил причиной и являлся основополагающим при продвижении реформы (таблица 2).

Таблица 2 – Бюджетный эффект увеличения ставки по НДС в 2019 году, млрд руб.

|

|

2018

|

2019

|

2020

|

Темпы роста 2020/18 гг., %

|

|

консоли-дированный бюджет

|

федеральный бюджет

|

консоли-дированный бюджет

|

федеральный бюджет

|

консоли-дированный бюджет

|

федеральный бюджет

|

консоли-дированный бюджет

|

федеральный бюджет

|

|

Доходы бюджета

|

37320

|

19454

|

39498

|

20189

|

38206

|

18719

|

102,4

|

96,2

|

|

НДС на ТРУ, реализуемые на территории России

|

3575

|

3575

|

4258

|

4258

|

4269

|

4269

|

119,4

|

119,4

|

|

НДС на товары, ввозимые в Россию

|

2442

|

2442

|

2838

|

2837

|

2934

|

2934

|

120,1

|

120,1

|

|

Доля НДС в доходах бюджета соответствующего уровня, %

|

16,12

|

30,93

|

17,96

|

35,14

|

18,85

|

38,48

|

|

|

Источник: составлено автором по данным Минфина России.

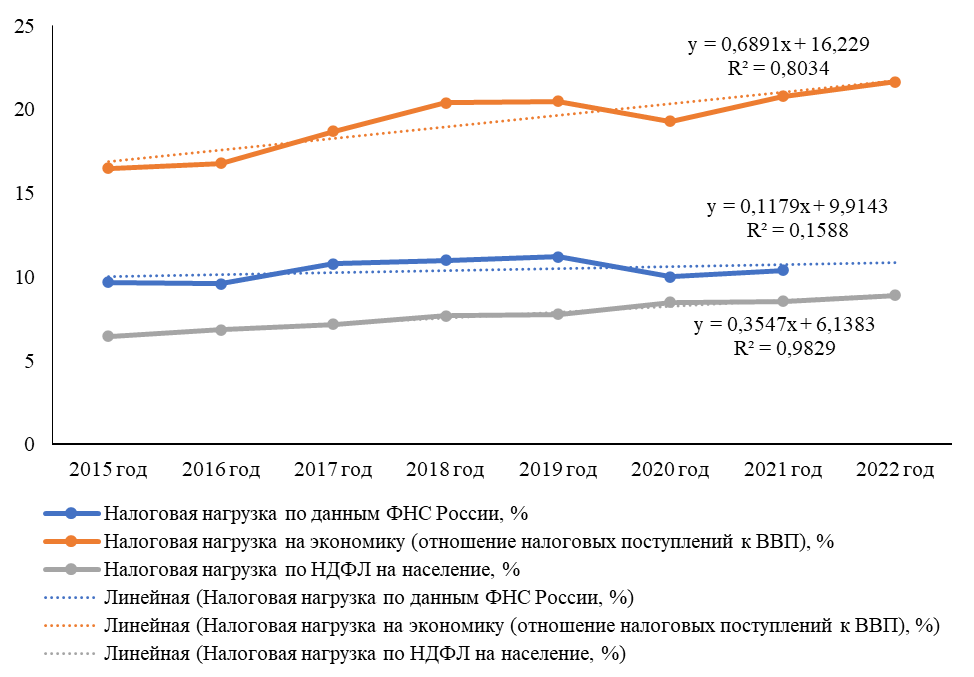

Увеличение ставки НДС привело к возникновению положительного эффекта для бюджета, темпы роста поступлений по налогу за 3 года выросли на 20%, несмотря на уже проявившиеся в 2020 году негативные последствия пандемии. Они в значительной степени превысили рост доходов консолидированного бюджета. Важно учитывать при этом влияние налоговой ставки на бизнес (рисунок 1).

Источник: составлено автором по данным Росстата и ФНС России.

Рисунок 1. Динамика показателей налоговой нагрузки в санкционный период

Данные рисунка 1 показывают отсутствие значительного роста налоговой нагрузки на бизнес в 2019 году по сравнению с 2018 годом, что говорит об отсутствии резкого негативного влияния ставки НДС на производителей, вместе с тем встает вопрос о характере такого влияния на потребителей ТРУ.

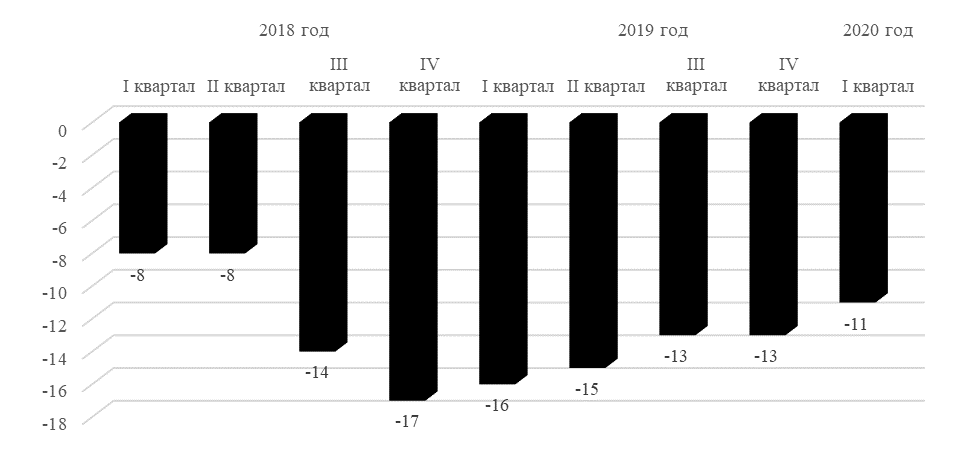

Эффект 3 – потребительский. Одним из проявлений регулирующей роли НДС является возможное сокращение объемов потребления при увеличении налоговых ставок, что выявлено в рамках обзора научной литературы. Для оценки влияния ставки НДС на потребительские предпочтения проанализируем динамику индекса потребительской уверенности, который характеризует степень оптимизма населения относительно состояния экономики, который выражается через потребление и сбережение (рисунок 2).

Источник: составлено автором по данным Росстата и ФНС России.

Рисунок 2. Динамика индекса потребительской уверенности

Как показывают данные рисунка 2, значительное снижение индекса (практически в 2 раза) произошло в 3 квартале 2018 года, именно в этот период (июль 2018 года) было объявлено о повышении ставки НДС с 18 до 20%. При этом стабилизация индекса произошла только к 1 кварталу 2020 года.

Объем потребления оценим через индекс физического объема оборота розничной торговли, который сократился в среднем по России в 2019 году по сравнению с 2018 годом на 0,9 п.п. (при максимальном падении в Республике Ингушетия на 7,6 п.п. и максимальном росте в Республике Дагестан, где были получены крайне низкие значения индекса в 2018 году - на 10,8 п.п.). При этом в 27 субъектах федерации темпы роста физического оборота торговли в 2019 году в рознице не превысили одного процента.

Эффект 4 – инвестиционный. Оценка инвестиционных эффектов может быть проведена через анализ системы показателей, характеризующих инвестиционные процессы и инвестиционную привлекательности экономики России (таблица 3).

Таблица 3 – Показатели результатов инвестиционной деятельности в 2018-19 гг.

|

Показатель

|

2018

|

2019

|

Темпы роста,%

|

|

Валовое сбережение, млрд руб.

|

30 050,3

|

29 172,2

|

97,1

|

|

Валовое накопление, млрд руб.

|

22 764,5

|

24 862,4

|

109,2

|

|

Ввод в действие основных фондов (по полной учетной стоимости)

|

|

|

|

|

млрд руб.

|

14 907,9

|

22 508,8

|

151,0

|

|

в процентах к предыдущему году (в постоянных ценах)

|

114,6

|

104,0

|

Х

|

|

Коэффициент обновления основных фондов(в постоянных ценах), %

|

4,7

|

4,7

|

100,0

|

|

Инвестиции в основной капитал, млрд руб.

|

17782

|

19329

|

108,7

|

|

Сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения, %

|

107,3

|

105,1

|

Х

|

Источник: составлено автором по данным Росстата.

Согласно представленным данным, в целом инвестиционная ситуация в 2019 году является положительной: наблюдается рост валового накопления (даже несмотря на снижение его источника – валового сбережения на 2,9%), объема введенных основных фондов и инвестиций в основной капитал. Темпы роста цен на продукцию инвестиционного назначения стали ниже в 2019 году по сравнению с 2018 годом. Таким образом, в масштабе всей экономики негативного влияния роста ставки НДС на инвестиционные процессы не выявлено.

Вместе с тем, важно учитывать, что существующие виды экономической деятельности неоднородны по вкладу в ВВП и созданию добавленной стоимости. В частности, Пансков В.Г. утверждает, что повышение ставки НДС наиболее негативно скажется на состоянии высокотехнологичных отраслей экономики с более высокой заработной платой [16]. Более того, с позиции роли НДС отдельные ВЭД и отрасли освобождены от налогообложения либо полностью, либо в значительной своей части (например, финансовый сектор, образование, медицина и т.п.). Поэтому оценка инвестиционных эффектов роста ставки НДС должна проводиться в отраслевом разрезе (таблица 4).

Таблица 4 – Ввод в действие основных фондов, млрд руб.

|

|

Ввод в действие основных фондов

|

Темпы роста, %

|

|

2018

|

2019

|

2019/2018

|

|

Всего

|

14 907,9

|

22 508,8

|

151,0

|

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство

|

700,5

|

719,9

|

102,8

|

|

добыча полезных ископаемых

|

2 965,9

|

3 085,4

|

104,0

|

|

обрабатывающие производства

|

1 855,0

|

2 197,7

|

118,5

|

|

обеспечение электрической энергией, газом

и паром; кондиционирование воздуха

|

1 164,0

|

1 013,0

|

87,0

|

|

водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений

|

221,0

|

121,7

|

55,1

|

|

Строительство

|

445,4

|

459,9

|

103,3

|

|

торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов

|

550,5

|

560,9

|

101,9

|

|

транспортировка и хранение

|

2 644,0

|

2 985,7

|

112,9

|

|

деятельность гостиниц и предприятий общественного питания

|

89,1

|

86,1

|

96,6

|

|

деятельность в области информации и связи

|

465,6

|

568,6

|

122,1

|

|

деятельность финансовая и страховая

|

830,8

|

1 025,7

|

123,5

|

|

деятельность по операциям с недвижимым имуществом

|

1 131,0

|

7 472,2

|

660,7

|

|

деятельность профессиональная, научная

и техническая

|

428,3

|

482,6

|

112,7

|

|

деятельность административная

и сопутствующие дополнительные услуги

|

141,0

|

216,5

|

153,5

|

|

государственное управление и обеспечение военной безопасности; социальное обеспечение

|

672,8

|

839,4

|

124,8

|

|

Образование

|

213,5

|

240,4

|

112,6

|

|

деятельность в области здравоохранения

и социальных услуг

|

242,6

|

268,5

|

110,7

|

|

деятельность в области культуры, спорта, организации досуга и развлечений

|

111,9

|

136,7

|

122,2

|

|

предоставление прочих видов услуг

|

35,0

|

27,9

|

79,7

|

Источник: составлено автором по данным Росстата.

В целом основная масса отраслей развивала инвестиционную деятельность после увеличения ставки НДС, за исключением сферы жилищно-коммунального хозяйства, гостиниц и общепита, а также прочих видов услуг, где наблюдается сокращение объема введенных основных фондов в 2019 году по сравнению с 2018 годом. Таким образом, существенного влияния роста ставки НДС с 18 до 20% в России на инвестиционную активность компаний в отраслевом разрезе также не выявлено.

Ограничения методологии исследования.

Ограничения настоящего исследования состоят в отсутствии сепарирования выявленных эффектов от различных потенциальных источников их возникновения. Авторы рассматривают экономические эффекты при условии «замораживания» влияния прочих факторов, не закладываемых в оценку реформы НДС. Это связано с тем, что для 2018-19 гг. не характерны глобальные экономические потрясения (финансовые кризисы, пандемия и т.п.), которые могли бы оказать существенное влияние на анализируемые параметры. Важно учитывать и то, что продление динамического периода для анализа долгосрочных эффектов изменений по НДС также не проводится в связи с тем, что в 2020 году наиболее важное значение на изменение отдельных экономических показателей оказала пандемия COVID-19, это делает невозможным сопоставление данного временного отрезка и периода 2018-19гг.

Выводы и предложения.

Как показали полученные результаты, рост ставки НДС приводит к ряду экономических эффектов. В качестве позитивного эффекта стоит отметить рост объемов налоговых доходов бюджета от данного платежа, что обеспечивается, в том числе качественным налоговым контролем. К выявленным негативным эффектам необходимо отнести ускорение темпов инфляции, а также сокращение темпов роста объемов потребления ТРУ в краткосрочном периоде. Таким образом, результаты настоящего исследования согласовываются с оценками исследований отечественных и зарубежных ученых в области инфляционного влияния НДС. При этом не подтвердилась гипотеза о существенном влиянии роста ставки НДС на уровень налоговой нагрузки на экономику и инфляционные процессы в бизнесе (негативный эффект проявляется лишь в разрезе отдельных видов деятельности).

С позиции оценки совместных эффектов для государства, бизнеса и населения наиболее негативное влияние оно оказывает на последних. Проявляется это негативное влияние во многом из-за регрессивного характера, присущего НДС и проявляющегося при значительном уменьшении доли налога в доходах населения при их увеличении [17]. Потенциальные направления практического использования полученных результатов состоят в возможности развития инструментов налоговой политики. В частности, исходя из полученных результатов представляется целесообразным при росте ставок косвенных налогов кратное увеличение размера социальных трансфертов населению (пенсий, пособий, стипендий) без учета ежегодного инфляционного роста, так как именно оно в наибольшей степени несет потери от такого рода налоговых реформ.

Библиография

1. Benedek D., Mooij R., Wingender Ph. Estimating VAT Pass Through // IMF Working Papers. 2015. No. 15(1). DOI: 10.5089/9781513586359.001.

2. Kosonen T. More and cheaper haircuts after VAT cut? On the efficiency and incidence of service sector consumption taxes // Journal of Public Economics. 2015. No. 131(C). Pp. 87-100.

3. Batista Politi R., Enlinson M. Ad‐valorem tax incidence and after‐tax price adjustments: evidence from Brazilian basic basket food // Canadian Journal of Economics/Revue canadienne d'économique, John Wiley & Sons. 2011. No. 44(4). Pp. 1438-1470.

4. Калинин А. О воздействии увеличения ставки НДС на уровень цен // Общество и экономика. 2019. № 9. С. 95-103.

5. Calderón M., Cortés J., Pérez J., Salcedo A. Disentangling the Effects of Large Minimum Wage and VAT Changes on Prices: Evidence from Mexico // Labour Economics. 2023. No. 80. 10229. https://doi.org/10.1016/j.labeco.2022.102294.

6. Григорьева Е.А. Последствия увеличения ставки НДС для социально-экономического развития государства // Азимут научных исследований: экономика и управление. 2020. Т. 9. № 2 (31). С. 140-142.

7. Мельникова Н.П. Ключевые направления создания "умной" налоговой системы и риски их практической реализации // Научные труды Вольного экономического общества России. 2018. Т. 209. № 1. С. 69-74.

8. Aportela, F., Werner, A. La Reforma al Impuesto al Valor Agregado de 710 1995: Efecto Inflacionario, Incidencia y Elasticidades Relativas // Working paper 2002-01 Banco de M´exico. 2002.

9. Mariscal R., Werner A. The price and welfare effects of the value-added tax: Evidence from mexico // IMF Working Paper WP/18/240, International Monetary Fund. 2018.

10. Benzarti Y., Carloni, D. Who really benefits from consumption tax cuts? evidence from a large vat reform in franc // American Economic Journal: Economic Policy. 2019. No. 11(1). Pp. 38–63.

11. Benzarti Y., Carloni D., Harju J., Kosonen T. What goes up may not come down: Asymmetric incidence of value-added taxes // Journal of Political Economy. 2020. No. 128(12). Pp. 4438–4474.

12. Бюджетная политика и экономический рост в России: тенденции и перспективы // ИПН РАН. // URL: https://ecfor.ru/publication/ byudzhetnaya-politika-i-ekonomicheskij-rost-v-rossii.

13. Ахмадеев Р.Г., Быканова О.А., Агапова А.А. Увеличение с 2019 года ставки по НДС: влияние на политику ценообразования налогоплательщика // Азимут научных исследований: экономика и управление. 2018. Т. 7. № 4 (25). С. 23-26.

14. Доклад об оценке влияния повышения основной ставки НДС на инфляцию. Москва. Август 2018. С. 2. Режим доступа: доклад (дата обращения: 08.05.2023).

15. Елкина М. А. Cнижение ставки косвенных налогов в России: оценка влияния на инфляцию // Финансовый журнал. 2019. № 5. С. 37–49. DOI: 10.31107/2075-1990-2019-5-37-49.

16. Пансков В.Г. Налоговый маневр: каким он видится // Экономика и управление: проблемы, решения. 2017. Т. 1. № 6. С. 13-20.

17. Эсмурзиев А.М., Барахоев А.А. Регрессивный характер НДС как основной недостаток налога // Международный академический вестник. 2019. № 5 (37). С. 166-168.

References

1. Benedek D., Mooij R., & Wingender Ph. (2015). Estimating VAT Pass Through. IMF Working Papers, 15(1). doi:10.5089/9781513586359.001

2. Kosonen T. (2015). More and cheaper haircuts after VAT cut? On the efficiency and incidence of service sector consumption taxes. Journal of Public Economics, 131(C), 87-100.

3. Batista Politi R., & Enlinson M. (2011). Ad-valorem tax incidence and after-tax price adjustments: evidence from Brazilian basic basket food. Canadian Journal of Economics/Revue canadienne d'économique, John Wiley & Sons, 44(4), 1438-1470.

4. Kalinin A. (2019). On the impact of an increase in the VAT rate on the price level. Society and Economics, 9, 95-103.

5. Calderón M., Cortés J., Pérez J., & Salcedo A. (2023). Disentangling the Effects of Large Minimum Wage and VAT Changes on Prices: Evidence from Mexico. Labor Economics, 80, 10229. Retrieved from https://doi.org/10.1016/j.labeco.2022.102294

6. Grigoryeva E.A. (2020). Consequences of increasing the VAT rate for the socio-economic development of the state. Azimut of Scientific Research: Economics and Management, 9, 2(31), 140-142.

7. Melnikova N.P. (2018). Key directions of creating a "smart" tax system and the risks of their practical implementation. Scientific works of the Free Economic Society of Russia, 209, 1, 69-74.

8. Aportela, F., & Werner, A. (2002). La Reforma al Impuesto al Valor Agregado de 710 1995: Efecto Inflacionario, Incidencia y Elasticidades Relativas. Working paper 2002-01 Banco de M´exico.

9. Mariscal R., & Werner A. (2018). The price and welfare effects of the value-added tax: Evidence from mexico. IMF Working Paper WP/18/240, International Monetary Fund.

10. Benzarti Y., & Carloni, D. (2019). Who really benefits from consumption tax cuts? evidence from a large vat reform in franc. American Economic Journal: Economic Policy, 11(1), 38–63.

11. Benzarti Y., Carloni D., Harju J., & Kosonen T. (2020). What goes up may not come down: Asymmetric incidence of value-added taxes. Journal of Political Economy, 128(12), 4438–4474.

12. Budget policy and economic growth in Russia: trends and prospects. IPN RAS.Retrieved from https://ecfor.ru/publication/ byudzhetnaya-politika-i-ekonomicheskij-rost-v-rossii

13. Akhmadeev R.G., Bykanova O.A., & Agapova A.A. (2018). Increasing the VAT rate from 2019: impact on the pricing policy of the taxpayer. Azimut of Scientific Research: Economics and Management, 7, 4(25), 23-26.

14. Report on the assessment of the impact of increasing the basic VAT rate on inflation. (2018, August). P. 2. Moscow.

15. Elkina, M. A. (2019). Reducing the rate of indirect taxes in Russia: assessment of the impact on inflation. Financial journal, 5, 37–49. doi:10.31107/2075-1990-2019-5-37-49

16. Panskov, V.G. (2017). Tax maneuver: how it is seen. Economics and management: problems, solutions, 1, 6, 13-20.

17. Esmurziev, A.M., & Barakhoev A.A. (2019). The regressive nature of VAT as the main drawback of the tax. International Academic Bulletin,5(37), 166-168.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Опираясь на заголовок, представляется возможным предположить о том, что статья должна быть посвящена оценке экономических эффектов изменения ставок по налогу на добавленную стоимость. Ознакомление с текстом показало, что содержание статьи соответствует заголовку при условии, если в него добавить, что речь идёт про Российскую Федерации. Текущая редакция заголовка требует наполнения содержания опытом других стран, а не только практикой, существующей в Российской Федерации.

Методология исследования. Автором производится теоретический и практический анализ и синтез данных. Ценно, что автор представляет результаты исследования графически в виде таблиц и рисунок. Отдельно необходимо отметить использование автором эконометрического инструментария, что позволяет усилить достоверность авторских выводов и суждений.

Актуальность исследования вопросов, связанных с оценкой экономических эффектов от изменения налоговых ставок по налогам, не вызывает сомнения, т.к. её результаты могут позволить обеспечить научное обоснование принятия будущих решений в части налоговых ставок по налогам с целью обеспечения максимизации доходов бюджетов бюджетной системы Российской Федерации с минимизацией вреда для стимулирования экономического роста.

Научная новизна в статье присутствует. В частности, это связано и с построением матрицы направлений воздействия отдельных механизмов исчисления НДС на экономических агентов, и с определением конкретных эффектов от изменения налоговых ставок по налогам. Важно отметить, что и классификация данных эффектов является достаточно авторской: инфляционные, бюджетные, потребительские, инвестиционные. Полученные научные результаты могут служить фундаментом для дальнейших многочисленных экономических и социальных научных исследований.

Стиль, структура, содержание. Стиль изложения научный. Сформированная автором структура научной статьи позволяет качественно раскрыть рассматриваемые вопросы. Большая часть содержания статьи сформировано на высоком методическом уровне. Замечания вызывает заключительная часть статьи. Так, утверждается, что «Авторы делают допущение о незначительном влиянии прочих факторов, не закладываемых в оценку реформы НДС». На чём основано данное авторское предположение? Также было бы интересно отразить потенциальные направления практического использования полученные результатов у возможной читательской аудитории.

Библиография. Автором сформирован библиографический список, состоящий из 17 источников. Также его следует дополнить источниками, в которых содержались числовые данные, используемые по тексту научной статьи, не забыв указать на них ссылки (в текущей редакции статьи и первое, и второе отсутствует).

Апелляция к оппонентам. Во вступительной части научной статьи автором проведён качественный обзор научной литературы. Автору рекомендуется также обсудить полученные результаты с учётом тех итогов научных исследований, которые содержатся в приведённых в списке литературы источниках.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного, в статье требуются небольшие (но важные) уточнения, после осуществления которых она может быть рекомендована к опубликованию. Выбранная тема исследования, а также глубина погружения в неё формируют устойчивые позитивные предпосылки высокого уровня востребованности данной научной статьи среди должностных лиц органов публичной власти на всех уровнях управления, а также в научном сообществе.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Экономические эффекты изменения ставок НДС в России

Косвенные налоги являются важнейшим инструментом государственного регулирования экономики. Они формируют фокус внимания в исследованиях экономистов, финансистов и налоговедов на протяжении длительного времени, что подтверждает высокую значимость косвенных налогов. Чувствительность к изменению ставок НДС со стороны бизнеса, граждан и государства обусловливает дискуссионность вопросов налогового воздействия, нейтральности и переложения налогового бремени по НДС. Представленная статья посвящена исследованию экономических эффектов повышения ставки НДС в России с 01.01.2019 с 18 до 20%.

Заголовок статьи в целом соответствует содержанию. Однако, обратим внимание автора на то, что в статье рассмотрено одно конкретное изменение ставки НДС в России - повышение с 01.01.2019 г. с 18 до 20%, что требует конкретизации заголовка. Рекомендуем автору сформулировать заголовок также с учетом конечной цели проведенного исследования.

В статье выделены разделы с подзаголовками, что соответствует представленным требованиям журнала «Налоги и налогообложение». Во «Введении» автор делает попытку обоснования значимости и актуальности выбранного направления исследования. Стандартные для «Ведения» научных статей элементы отсутствуют. Автору необходимо дополнить Введение такими обязательными элементами как цель, задачи, практическая значимость, актуальность исследования и т.д. В разделе «Обзор литературы» автор рассматривает результаты отечественных и зарубежных исследований экономических эффектов изменения ставок НДС. Раздел «Результаты исследования» посвящен отдельной оценке четырех экономических эффектов влияния НДС – инфляционного, бюджетного, потребительского и инвестиционного. В качестве позитивного эффекта автор отмечает рост объемов налоговых доходов бюджета. К негативным эффектам отнесено ускорение темпов инфляции, а также сокращение темпов роста объемов потребления. В разделе «Ограничения методологии исследования» автором сделаны важнейшие замечания по допущениям исследования – отсутствию учета иных факторов (помимо изменения ставки НДС) на инфляцию, налоговые поступления, инвестиции, а также по временным ограничениям проведенного анализа – за 2 года. Сформулированные ограничения подтверждают научный подход автора к исследованию. В «Заключении» автором сформулированы выводы по результатам исследования.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специальных экономических методов применен статистический анализ, анализ структуры и динамики.

Актуальность выбранной темы очевидна. Во-первых, с момента повышения ставки НДС прошло достаточное время для того, чтобы проводить сравнительный анализ его результатов по репрезентативным данным. Во-вторых, в условиях возросшего в 2023 г. дефицита бюджета вследствие внешнеэкономических шоков и санкционного давления, а также активного поиска источников покрытия дефицита извлеченные уроки из прежних налоговых реформ получают особую актуальность.

Практическая значимость исследования представляется высокой. Вместе с тем автором в статье она не сформулирована в явном виде. Только в Заключении приведена фраза о том,что результаты исследования могут быть использованы при разработке налоговой политики, однако, этот тезис требует обоснования и конкретизации – какие конкретно результаты могут обладать практической значимостью.

Автором не сформулированы пункты научной новизны исследования. Полагаем, что элементы приращения научного знания в статье присутствуют, статью следует дополнить авторским видением научной новизны. Это повысит привлекательность исследования для широкой читательской аудитории журнала.

Стиль статьи является научным, соответствует требованиям журнала. Вместе с тем, текст не лишен отдельных недостатков и опечаток, например «снижения ставки НДС в 16 до 8%», в заголовке таблицы 1 указано «в 2005-2023 гг.», в то время как в самой таблице данные приведены только за 2018 и 2019 гг.

Автор активно использует иллюстративный материал, что повышает восприятие результатов исследования читателями. Статья содержит 2 рисунка и 4 таблицы. Рисунки при этом не вошли в формат верстки журнала, поэтому рассмотреть их не удалось, они обрезаны.

Библиография представлена 17 зарубежными и отечественными источниками, что не соответствует требованиям журнала. На все источники имеются ссылки по тексту статьи. Требуется расширить перечень источников. Следует дополнить библиографический список более свежими публикациями, поскольку только 3 публикации в списке изданы в 2020 г. или позднее. В статье удалось развернуть научную полемику в части различий результатов оценки эффектов влияния на экономику изменения ставок НДС. Вместе с тем, перспективы развития научного дискурса имеет дальнейшее сопоставление результатов оценок различными автором прошедшего с 2019 г. повышения НДС в России, а также оценки прогнозов 2018 г. по оценки его эффектов.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, высокое качество структурирования материала и обособленное исследование отдельных эффектов. В-третьих, наличие иллюстративного материала, повышающего уровень восприятия материала читателями.

К недостаткам статьи стоит отнести следующее. Во-первых, отсутствие сформулированных в явном виде элементов научной новизны, а также необходимость конкретизации практической значимости. Во-вторых, необходимость корректировки раздела «Введение» и дополнение его формализованными элементами. В-третьих, необходимость конкретизации заголовка статьи. В-четвертых, необходимость расширения библиографического списка в соответствии с требованиями журнала.

Заключение. Представленная статья посвящена исследованию экономических эффектов повышения ставки НДС в России с 01.01.2019 с 18 до 20%. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть принята к публикации в журнале «Налоги и налогообложение» после устранения указанных по тексту настоящей рецензии замечаний.

|

Рус

Рус