|

Налоги и налогообложение

Правильная ссылка на статью:

Валова А.А.

Цифровые валюты центральных банков и криптовалюты. Роль в соблюдении налогового законодательства.

// Налоги и налогообложение.

2023. № 3.

С. 10-20.

DOI: 10.7256/2454-065X.2023.3.40712 EDN: ZAWJGI URL: https://nbpublish.com/library_read_article.php?id=40712

Цифровые валюты центральных банков и криптовалюты. Роль в соблюдении налогового законодательства.

Валова Анна Александровна

ORCID: 0000-0003-2296-8824

Аспирант, Финансовый Университет при Правительстве РФ

125057, Россия, Москва, г. Москва, ул. Ленинградский Проспект, 49/2

Valova Anna Aleksandrovna

Postgraduate student, Financial University

125057, Russia, Moscow, Leningradskii Prospekt, 49/2

|

valovs@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2023.3.40712

EDN: ZAWJGI

Дата направления статьи в редакцию:

06-05-2023

Дата публикации:

13-05-2023

Аннотация:

Использование частных цифровых активов, основанных на технологии распределенного реестра и методах криптографии, увеличивается с каждым годом. Возможности, предоставляемые криптоактивами в силу их особых характеристик, могут быть использованы при выпуске цифровых активов, подконтрольных государству. Предметом настоящей статьи является исследование цифровых валют центральных банков (CBDC), цифрового рубля, рассмотрение их отличия от криптовалют и возможностей, предоставляемых ими для усиления налогового контроля в сфере соблюдения налогового законодательства субъектами экономических отношений. Исследование производилось с использованием универсальных (анализ, обобщение) и специально-юридических методов познания (сравнительно-правовой, историко-правовой). Новизна исследования состоит в актуализации подходов к выявлению сущности цифровых валют центральных банков, в том числе цифрового рубля и возможности их влияния на соблюдение налогового законодательства. В результате исследования автором были сделаны выводы о том, что необходимость введения цифровых валют центральных банков находится сейчас в стадии активного изучения со стороны центральных банков большого количества государств. Преимущества для пользователей данных активов будут заключаться в скорости, доступности активов даже в труднодоступных для банковского обслуживания регионах, безопасности и обеспеченности со стороны государства. Для регуляторов введение данных активов позволит снизит интерес к криптовалютам, сделки с которыми зачастую совершаются в противоправных целях, а также придать дополнительные стимулы в борьбе с уклонением от налогообложения.

Ключевые слова:

цифровые валюты, криптовалюты, цифровые активы, цифровой рубль, уклонение от налогообложения, фиатные деньги, цифровые технологии, блокчейн, Центральный Банк России, распределенный реестр

Abstract: The use of private digital assets based on distributed ledger technology and cryptography methods is increasing every year. The opportunities provided by crypto assets due to their special characteristics can be used when issuing digital assets controlled by the state. The subject of this article is the study of digital currencies of central banks (CBDC), the digital ruble, consideration of their differences from cryptocurrencies and the opportunities provided by them to strengthen tax control in the field of compliance with tax legislation by subjects of economic relations. The research was carried out using universal (analysis, generalization) and special legal methods of cognition (comparative legal, historical legal). The novelty of the study consists in updating approaches to identifying the essence of digital currencies of central banks, including the digital ruble and the possibility of their influence on compliance with tax legislation. As a result of the study, the author concluded that the need to introduce digital currencies of central banks is now under active study by the central banks of a large number of states. The advantages for users of these assets will be speed, availability of assets even in regions that are difficult to access for banking services and security from the state. For regulators, the introduction of these assets will reduce interest in cryptocurrencies, transactions with which are often made for illegal purposes, as well as give additional incentives in the fight against tax evasion.

Keywords: digital currencies, cryptocurrencies, digital assets, digital ruble, tax evasion, fiat money, digital technologies, blockchain, Central Bank of Russia, distributed ledger

Введение

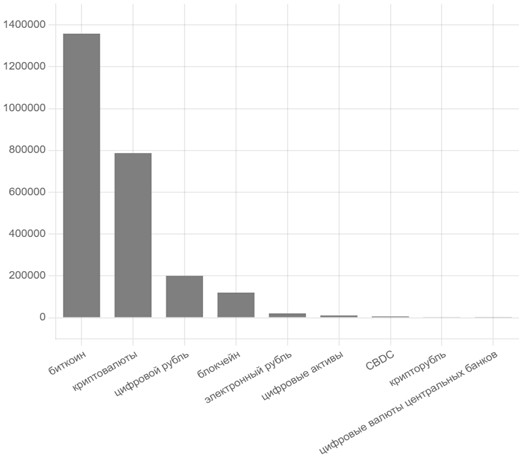

Рост использования цифровых технологий во всем мире способствовал появлению новых видов цифровых активов, способных составить конкуренцию традиционным средствам платежа и финансовым инструментам. Криптовалюты, цифровые финансовые активы, смарт-контракты повсеместно используются субъектами хозяйственных отношений, извлекающих преимущества данных видов активов. Скорость, невысокие транзакционные издержки, анонимность, отсутствие посредников в виде банков, доступность для широких слоев населения и возможность трансграничного совершения операций с цифровыми активами увеличивают популярность данных инструментов. Только в апреле 2023 г. заинтересованность русскоязычных пользователей поисковой системы “Яндекс” в сфере криптовалют составила около 800 тыс запросов за месяц, информацией о самой популярной криптовалюте - биткойне интересовалось более 1 млн. человек. Статистика запросов в поисковой системе “Яндекс” в сфере цифровых активов в апреле 2023 г. приведена на рисунке 1.

Рис.1 Статистика запросов в поисковой системе “Яндекс” в отношении цифровых активов в апреле 2023 г.

Источник: составлено автором на основе сервиса “Яндекс” для оценки пользовательского интереса wordstat.yandex.ru https://wordstat.yandex.ru/

Интерес к цифровым активам, основанным на технологии распределенного реестра и методах криптографии, находится в тесной связи с общей тенденцией снижения наличных расчетов в розничных транзакциях в различных государствах. На фоне данной тенденции новые цифровые активы, используемые в качестве средств платежа, завоевывают свою нишу и составляют конкуренцию не только наличным деньгам, но и влияют на использование субъектами денежных средств в безналичной форме. Так, по прогнозам специалистов Дойчебанк, до 2030 г. стремительный рост цифровых платежей, в т.ч. удобных мобильных платежей, может привести к полному отказу от использования банковских карт [1].

Хотя влияние самых популярных видов криптоактивов - криптовалют на глобальные платежные системы в настоящее время невелико [2], с учетом постоянного совершенствования данных активов, появления новых видов, в частности, стабильных монет (стейблкойнов), не подверженных такой высокой волатильности как ничем не обеспеченные криптовалюты, некоторые эксперты полагают, что у криптовалют есть потенциал для глобального изменения системы платежей и даже роли центральных банков в них [3]. Не случайно одними из первых на уровне государственных регуляторов на проблемы, связанные с ростом криптоактивов и в частности криптовалют, обратили внимание центральные банки разных стран [4]. В настоящее время высказываются опасения, что стейблкойны, в том числе криптовалюты, выпущенные корпорациями, контролирующими социальные сети (Facebook, Telegram) могут угрожать стабильности мировой экономики, поэтому регуляторы препятствуют их выпуску [5]. Не менее критично настроен Центральный Банк России, рассматривающий криптовалюты в целом как угрозу финансовой стабильности страны вследствие создаваемых рисков подрыва суверенитета национальной валюты при использовании криптовалют в качестве платежных средств [6].

Тем не менее, в условиях общей цифровизации такие возможности криптовалют как доступность для широких масс населения без необходимости открытия банковских счетов, дешевизна и скорость транзакций, невозможность фальсификации платежей из-за функционирования на блокчейне могут быть полезны и взяты за основу для трансформации традиционных форм платежных средств. В настоящее время центральными банками различных государств проводится исследовательская работа по изучению необходимости добавления к уже существующим двум формам национальных валют (наличная и безналичная) цифровой формы, которая сочетала бы в себе лучшие свойства криптоактивов, при этом оставаясь подконтрольной государству.

Целью настоящей статьи является исследование новых видов цифровых активов, в частности цифровых валют центральных банков (CBDC) в сравнении с криптовалютами и роли первых в усилении государственного контроля в сфере борьбы с уклонением от налогообложения. Изучением необходимости внедрения данных видов активов, тестированием пилотных проектов занимаются сейчас как центральные банки развитых стран мира, так и регуляторы в развивающихся странах. Автор исследует перспективы и преимущества введения данных видов цифровых активов, в т.ч. цифрового рубля, их отличие от криптовалют и влияние на соблюдение налогового законодательства субъектами экономических отношений.

Вопросы введения цифровых валют центральных банков иностранных государств, их соотношения с криптовалютами, появления цифрового рубля и влияния на банковскую систему частично рассматривались в работах А.А. Ситника, Н.К. Норец, Д.М. Сахарова, О.В. Вершининой, Д.А. Кочергина, при этом введение цифровых валют центральных банков в экономику в контексте соблюдения налогового законодательства ранее не исследовалось в отечественной литературе.

Для достижения цели исследования автором статьи были поставлены задачи: выявить природу цифровых валют центральных банков, провести сравнение с криптовалютами, обозначить возможные преимущества от введения цифровых валют центральных банков, предположить их влияние на осуществление государственного контроля, в том числе налогового контроля в сфере борьбы с уклонением от налогообложения и повышения собираемости налогов.

Материал и методы

При проведении исследования использовались аналитические материалы Центрального Банка РФ, Совета по финансовой стабильности (FSB), Организации экономического сотрудничества и развития (OEDC), работы ученых и специалистов по соответствующей тематике. Обработка полученных данных производилась с использованием универсальных (анализ, обобщение) и специально-юридических (сравнительно-правовой, историко-правовой) методов познания.

Цифровые валюты центральных банков и криптоактивы

Цифровые валюты центральных банков (ЦВЦБ) являются новым цифровым активом, интерес к которому в настоящее время находится на пике популярности со стороны центральных банков различных государств. По данным аналитиков, в мае 2020 года вопросы ЦВЦБ рассматривали 35 государств. За последние четыре года количество центральных банков, активно вовлеченных в вопросы выпуска ЦВЦБ, существенно возросло. По состоянию на 2021 год уже более 80 государств с долей общемирового ВВП более 90% находились на тех или иных стадиях изучения или внедрения цифровых валют центральных банков в своей юрисдикции [7]. При этом по данным аналитического интернет-ресурса “CBDC Tracker” по состоянию на апрель 2023 года вопросами ЦВЦБ занималось уже более 130 государств [8].

Основные статистические факты о ЦВЦБ по состоянию на 2023 г. приведены на рисунке 2.

Рис.2 Данные о введении ЦВЦБ в мире по состоянию на апрель 2023 г.

Источник: составлено автором на основе [8]

Технически возможны различные модели внедрения ЦВЦБ. Они могут базироваться как на технологии распределенного реестра (блокчейне), так и на централизованной модели. Могут быть розничными (для общественного пользования), оптовыми (для использования финансовыми учреждениями) или гибридными моделями, сочетающими свойства первых двух. Центральным Банком России в 2020 году был опубликован доклад для общественных консультаций по цифровому рублю, в котором были приведены возможные модели внедрения ЦВЦБ разными государствами [9]. Указанные модели приведены в таблице 1.

Таблица 1

Выбор странами модели цифровой валюты центрального банка

|

Страна

|

Оптовая или розничная

|

Токены или счета

|

Распределенный реестр или централизованный

|

Статус проекта

|

|

Китай

|

розничная

|

токены

|

распределенный

|

пилотирование

|

|

Южная Корея

|

розничная

|

токены

|

обсуждение

|

пилотирование

|

|

США

|

обе

|

токены

|

распределенный

|

исследование

|

|

Великобритания

|

розничная

|

обсуждается

|

обсуждается

|

исследование

|

|

Швейцария

|

оптовая

|

обсуждается

|

обсуждается

|

исследование

|

|

Еврозона

|

розничная

|

счета

|

обсуждается

|

исследование

|

Источник: составлено автором на основе [9].

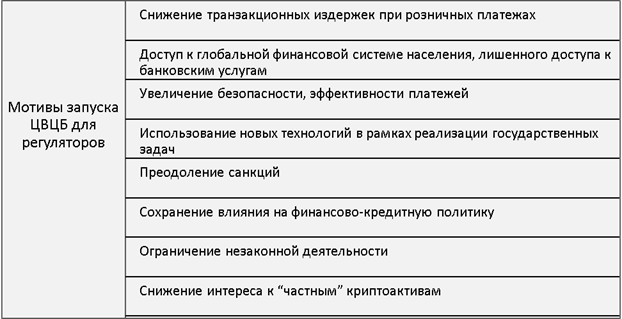

Внимание государств к ЦВЦБ, выпускаемым и контролируемым централизовано, но при этом сочетающим в себе преимущества новых технологий, связано с разными причинами. Основные мотивы, которыми руководствуются центральные банки различных государств при рассмотрении вопросов необходимости выпуска ЦВЦБ, приведены на рисунке 3.

Рис.3 Мотивы для запуска цифровых валют центральных банков со стороны регуляторов

Источник: составлено автором

Последние несколько причин, приведенных на рисунке 3, тесно связаны с усиливающимся распространением криптовалют, операции с которыми в силу их особых характеристик трудно поддаются контролю со стороны государственных органов.

Зачастую цифровые валюты центральных банков сравнивают с криптовалютами, цифровой рубль называют “крипторубль”, однако несмотря на кажущееся сходство между данными цифровыми активами, различия между ними имеют фундаментальный характер.

Цифровые валюты центральных банков - это прежде всего новая цифровая форма денег, которая должна обращаться наряду с денежными средствами в наличной и безналичной формах. В докладе Центрального Банка России по цифровому рублю банком было обозначено намерение по изучению потребностей и перспектив выпуска цифрового рубля в контексте необходимости соответствии системы денежного обращения меняющимся потребностям хозяйствующих субъектов [9], в 2021 году была выпущена концепция цифрового рубля [10]. В данных документах ЦБ РФ подтвердил, что цифровой рубль имеет должен сочетать в себе лучшие свойства наличных и безналичных денег, должен быть постоянно доступен к расчету, в том числе обеспечивать офлайн платежи.

Необходимо отметить, что вне зависимости от выбранного варианта модели ЦВЦБ, данные валюты, существующие в цифровой форме, будут, с одной стороны, существенно отличаться от криптовалют, но, с другой стороны, способны составить им конкуренцию или как минимум снизить интерес участников сделок к расчетным операциям с использованием криптовалют, вобрав в себя лучшие черты криптоактивов.

По мнению Н.К. Норец, проводившей исследование цифрового рубля и криптовалют, поскольку у данных активов разная правовая природа, сравнение данных двух активов является не совсем уместным [11]. Цифровые валюты центральных банков, в т.ч. цифровой рубль, действительно являются полноценными платежными средствами, одной из форм фиатных денег, в то время как криптовалюты всеми свойствами денег не обладают. Д.А. Сахаров занимает аналогичную позицию, указывая, что криптовалюты не могут считаться деньгами, поскольку не выполняется функция меры стоимости и средства накопления, предлагая называть криптовалюты более точно криптоактивами. При этом последние призваны не противодействовать, а дополнять криптовалюты [12], с чем однако не соглашается А.А. Ситник, отмечающий, что введение в обращение цифровых валют центральных банков будет препятствовать процессу “приватизации денежного обращения” [13].

Сравнительную характеристику цифровых валют центральных банков и криптовалют можно представить в виде таблицы.

Таблица 2

Сравнение цифровых валют центральных банков и криптовалют

|

|

Цифровые валюты центральных банков

|

Криптовалюты

|

|

Контролируются

|

эмитентом (центральный банк)

|

децентрализованы, не подконтрольны единому центру

|

|

Эмиссия

|

по решению эмитента

|

не лимитирована/лимитирована в случае биткойна

|

|

Обеспечение

|

государство

|

отсутствует/присутствует частично по стейблкойнам

|

|

Является ли деньгами

|

да, одна из форм

|

нет

|

|

Стоимость обслуживания

|

низкая

|

низкая

|

|

Уровень доверия

|

высокий

|

может быстро меняться

|

|

Уровень анонимности транзакций

|

низкий

|

высокий

|

|

Уровень волатильности

|

низкий

|

высокий

|

Источник: составлено автором на основе [11].

Цифровые валюты центральных банков и налоговый контроль

Низкий уровень анонимности цифровых валют центральных банков является существенным плюсом для государства, предполагающим возможность усиленного контроля со стороны государства за совершением транзакций. С этой же возможностью связана так называемая “программируемость” цифровых валют, технические характеристики которых позволяют нормировать расходы или делать их целевыми. В частности, будет возможным предоставление субсидий отдельным хозяйствующим субъектам в виде “цифровых рублей”, трату каждого из которых можно будет проследить на предоставленные цели и соответственно возможно будет оценить эффект от предоставленных мер поддержки.

Помимо существенных преимуществ в осуществлении контроля расходования бюджетных средств, безусловно, прозрачность информации при использовании ЦВЦБ в рамках сделок, в результате которых был получен налогооблагаемый доход, упростит возможности налогового администрирования операций, которые ранее могли быть выведены из-под налогообложения, в том числе путем использования наличных расчетов либо криптовалют. Особенностью цифровых валют центральных банков является наличие “цифрового следа” или цифровой памяти о предыдущих владельцах и их операциях, что позволить обнаружить сомнительные или незаконные операции, в которых были использованы цифровые валюты.

Является общеизвестным фактом то, что использование цифровых платежей вместо наличных денег занимает центральное место в политике борьбы с отмыванием доходов, полученных преступным путем. Ряд государств постоянно стимулируют использование электронных платежей, вводя как суммовые ограничения на расчет наличными, так и предоставляя различные, в т.ч. налоговые льготы участникам электронных расчетов. Так, Л. Скарселла в своем исследовании, посвящённом перспективам налоговой политики в связи с введением ЦВЦБ, отмечает, что в Колумбии, Мексике с определенного периода налоговые вычеты в виде определенных расходов могут быть предоставлены только при совершении транзакций с использованием банковских карт или электронных переводов. В Италии с 2020 года аналогичным образом при расчете подоходного налога у физических лиц могут учитываться расходы, произведенные с использованием отслеживаемых платежных средств [14].

Таким образом, принятие законодательства о цифровых валютах центральных банков позволило бы государствам проводить более жесткую политику борьбы с отмыванием денежных средств и уклонением от налогообложения за счет снижения анонимности транзакций. Кроме того, рост поступлений налогов в бюджет мог бы быть обеспечен не только за счет усиления налогового контроля с помощью CBDC, но и за счет возможной автоматизации процессов исчисления и уплаты налогов. Это является возможным при использовании программируемых “смарт-контрактов”, когда уже в момент получения дохода с использованием цифровых валют налог сразу исчислялся бы в бюджет автоматически.

Вышеуказанные возможности безусловно являются привлекательными для государственных регуляторов, однако с точки зрения хозяйствующих субъектов важной является обратная сторона, а именно вопросы анонимности и конфиденциальности транзакций. В случае с криптовалютами вопрос анонимности зачастую является решающим при выборе данного инструмента участниками сделок. В достаточно большом количестве случаев криптовалюты в силу своих свойств могут использоваться в незаконной деятельности либо участвовать в схемах уклонения от налогообложения в силу невозможности контроля получения доходов с помощью традиционных инструментов в условиях отсутствия специальных правил в налоговом законодательстве. Соответственно, недобросовестные хозяйствующие субъекты при возможности выбора между криптовалютой и наличными или цифровой валютой центрального банка, в частности, цифровым рублем, сделают его не в пользу последнего.

С другой стороны, возможности для злоупотреблений при введении ЦВЦБ будут снижены. Как отмечают отдельные авторы, если при использовании цифровых валют центральных банков будет предоставлено меньше анонимности, чем при использовании наличных платежей, внедрение новой формы валюты уменьшит уклонение от уплаты налогов. Однако если использование ЦВЦБ будет сконструировано с высокой степенью анонимности, то его внедрение не только позволит пользоваться инструментом недобросовестным лицам, но и снизит отдачу от поступлений от добросовестных налогоплательщиков [15].

Представляется, что для добросовестных хозяйствующих субъектов вопрос конфиденциальности при совершении платежей также будет являться важным с точки зрения невмешательства в личную жизнь и большое значение здесь может иметь возможность использовать валюту в новой цифровой форме без излишнего сбора информации о пользователях. Ряд исследователей, при рассмотрении сценария полной замены ЦВЦБ иных форм фиатных денег, делают предположения о возникновении “антиутопии” вследствие того, что ЦВЦБ являются идеальным инструментом для тотального контроля со стороны государства, поскольку интеграция ЦВЦБ в экономику позволит государству не только контролировать, но и ограничивать траты и перемещения их пользователей [16]. Полагаем, что данный сценарий является маловероятным как минимум потому, что ни один из центральных банков, исследующих ЦВЦБ, не заявил о необходимости полной замены уже существующих форм денег новой цифровой формой.

Более вероятным является сценарий введения ЦВЦБ как дополнения к уже существующим формам фиатных валют, позволяя владельцам пользоваться преимуществами цифровых технологий, обеспеченных государством. При этом безусловно вопросы баланса интересов регуляторов и добросовестных пользователей в сфере конфиденциальности информации, являются очень важными и рассматриваемыми на государственном уровне. В Китае, например, данный вопрос предлагается решить через концепцию “контролируемой анонимности”, когда информация о крупных транзакциях является менее анонимной, чем данные о небольших розничных платежах. Данные пользователей цифрового юаня будет возможным скрывать от контрагентов, но при этом они могут быть доступны правоохранительным органам в случае необходимости, однако, как верно отмечает Д.А. Кочергин, никто не может гарантировать как это будет происходить в действительности [17]. Полагаем, что было бы разумным совершать транзакции с цифровыми валютами центральных банков, в т.ч. с цифровым рублем, с той же степенью анонимности, как и при совершении безналичных расчетов с посредничеством банков, т.е. в соответствии с правилами, к которым пользователи уже привычны.

Заключение

Необходимость введения цифровых валют центральных банков находится сейчас в стадии активного изучения регуляторами различных государств. Глобальный интерес со стороны центральных банков к данной форме платежей вызван развитием цифровых технологий, позволяющих решить ряд государственных задач с помощью новых инструментов, а также адаптироваться к реалиям современной жизни.

Преимущества от введения цифровых валют центральных банков для пользователей будут заключаться в возможностях, предоставляемых данными активами, сочетающих в себе лучшие черты криптоактивов и традиционных платежных средств. Низкие транзакционные издержки при проведении расчетов, скорость, возможность расчетов “офлайн” даже в удаленных регионах, безопасность и обеспеченность со стороны государства могут заинтересовать добросовестных хозяйствующих субъектов к использованию данной формы денежных средств в своих ежедневных операциях.

Для государств введение цифровых валют центральных банков позволит сохранить стабильность финансовой системы в период роста использования криптоактивов и снизить интерес к криптовалютам, улучшить государственный контроль за совершением транзакций, поскольку каждая транзакция будет регистрироваться в базе данных, доступной при необходимости различным государственным органам. Соответственно, использование ЦВЦБ может придать регуляторам дополнительные стимулы в борьбе с уклонением от налогообложения и совершения незаконных операций.

Дальнейшая тенденция снижения использования наличности в сделках как наименее контролируемого варианта совершения расчетов с точки зрения налогового администрирования и встраивание в расчеты новой формы денежных средств в виде цифровых валют центральных банков может упростить контроль за соблюдением налогового законодательства со стороны налоговых органов. Кроме того, при необходимости, совершение транзакций с ЦВЦБ на базе блокчейна возможно запрограммировать на автоматическую уплату налога при моментальном получении дохода участником сделки, что также может повысить собираемость налогов.

При конструировании правил функционирования цифровых валют центральных банков важно найти оптимальный баланс между интересами государства и налогоплательщиков, связанный с допустимой степенью конфиденциальности операций для добросовестных налогоплательщиков, а также защитой информации, имея при этом возможность выявлять и пресекать нарушение законодательства и осуществлять государственный контроль.

Библиография

1. Deutsche Bank Research. The Future of Payments: Part II. Moving to Digital Wallets and the Extinction of Plastic Cards URL:// https://blog.alegra.com/wp-content/uploads/2020/04/The_Future_of_Payments_-_Part_II__Moving_to_Digita.pdf

2. Financial Stability Board. Assessment of Risks to Financial Stability from Crypto-assets. 16 February 2022. URL: https://www.fsb.org/2022/02/assessment-of-risks-to-financial-stability-from-crypto-assets/

3. Deutsche Bank Research. The Future of Payments:Part III. Digital Currencies: the Ultimate Hard Power Tool. URL:https://cashessentials.org/app/uploads/2021/04/The_Future_of_Payments_-_Part_III__Digital_Currenc.pdf

4. OECD (2020), Taxing Virtual Currencies: An Overview Of Tax Treatments And Emerging Tax Policy Issues, OECD, Paris. URL: https://www.oecd.org/tax/tax-policy/taxing-virtual-currencies-an-overview-of-tax-treatments-and-emerging-tax-policy-issues.pdf

5. Scott A. Burns. June 27, 2019. If Libra Threatens Central Bank Power, that’s Great. URL: https://www.aier.org/article/if-libra-threatens-central-bank-power-thats-great/

6. Банк России. Криптовалюты: тренды, риски,меры. Доклад для общественных консультаций. Москва, 2022 URL: https://cbr.ru/Content/Document/File/132241/Consultation_Paper_20012022.pdf

7. Aran Ali. November 24, 2021. How Central Banks Think About Digital Currency. URL: https://www.visualcapitalist.com/how-central-banks-think-about-digital-currency/

8. Открытый аналитический интернет-ресурс CBDC Tracker URL: https://cbdctracker.org/cbdc-tracker-whitepaper.pdf

9. Банк России. Цифровой рубль. Доклад для общественных консультаций. Москва, 2020 URL: http://cbr.ru/analytics/d_ok/dig_ruble/

10. Банк России. Концепция цифрового рубля. 2021. Апрель. URL: https://cbr.ru/Content/Document/File/120075/concept08042021.pdf

11. Норец Н.К. Является ли цифровой рубль криптовалютой: сравнительный анализ. //Научный вестник: Финансы, банки, инвестиции-2021-№ 3. С.90-96.

12. Сахаров Д.М. Цифровые валюты центральных банков: ключевые характеристики и влияние на финансовую систему. Финансы: теория и практика. 2021; 25(5):133-149. URL: http://elib.fa.ru/art2021/bv2046.pdf/download/bv2046.pdf

13. Ситник А.А. Цифровые валюты центральных банков. Вестник Университета имени Кутафина-2020-№ 9. URL: https://vestnik.msal.ru/jour/article/view/1227

14. Scarcella L. Adopting a Central Banking Digital Currency: A Tax Policy Perspective. URL: https://www.afronomicslaw.org/2020/12/02/adopting-a-central-banking-digital-currency-a-tax-policy-perspective

15. Wang Z. Tax Compliance, Payment Choice, and Central Bank Digital Currency. November 2020. URL: https://ssrn.com/abstract=3755573

16. CBDC как средство тотального контроля. 13.01.2022 URL: https://media.sigen.pro/allarticles/9110?ysclid=lhdfnjkjsk964291625

17. Кочергин Д. А. Цифровые валюты центральных банков: опыт внедрения цифрового юаня и развитие концепции цифрового рубля // Russian Journal of Economics and Law. 2022. Т. 16, № 1. С. 51–78. URL: https://cyberlininka.ru/article/n/tsifrovye-valyuty-tsentralnyh-bankov-opyt-vnedreniya-tsifrovogo-yuanya-i-razvitie-kontseptsii-tsifrovogo-rublya?ysclid=lhisozgtoo18836717

References

1. Deutsche Bank Research. The Future of Payments: Part II. Moving to Digital Wallets and the Extinction of Plastic Cards. (2020). URL:// https://blog.alegra.com/wp-content/uploads/2020/04/The_Future_of_Payments_-_Part_II__Moving_to_Digita.pdf

2. Financial Stability Board. Assessment of Risks to Financial Stability from Crypto-assets. (2022). URL: https://www.fsb.org/2022/02/assessment-of-risks-to-financial-stability-from-crypto-assets/

3. Deutsche Bank Research. The Future of Payments:Part III. Digital Currencies: the Ultimate Hard Power Tool. (2021). URL:https://cashessentials.org/app/uploads/2021/04/The_Future_of_Payments_-_Part_III__Digital_Currenc.pdf

4. OECD. Taxing Virtual Currencies: An Overview Of Tax Treatments And Emerging Tax Policy Issues, OECD. (2020). URL: https://www.oecd.org/tax/tax-policy/taxing-virtual-currencies-an-overview-of-tax-treatments-and-emerging-tax-policy-issues.pdf

5. Scott, A. Burns (2019). If Libra Threatens Central Bank Power, that’s Great. URL: https://www.aier.org/article/if-libra-threatens-central-bank-power-thats-great/

6. Bank of Russia. Cryptocurrencies: trends, risks, measures. Report for public consultation. (2022). URL: https://cbr.ru/Content/Document/File/132241/Consultation_Paper_20012022.pdf

7. Aran, Ali. (2021). How Central Banks Think About Digital Currency. URL: https://www.visualcapitalist.com/how-central-banks-think-about-digital-currency/

8. Open analytical Internet resource CBDC Tracker. (2023). URL: https://cbdctracker.org/cbdc-tracker-whitepaper.pdf

9. Bank of Russia. Digital ruble. Report for public consultation. (2020). URL: http://cbr.ru/analytics/d_ok/dig_ruble/

10. Bank of Russia. The concept of the digital ruble. (2021). URL: https://cbr.ru/Content/Document/File/120075/concept08042021.pdf

11. Norets, N.K. (2021). Is the digital ruble a cryptocurrency: a comparative analysis // Scientific Bulletin: Finance, banks, investments, 3, 90-96.

12. Sakharov, D.M. (2021). Central Bank Digital Currencies: Key Features and Impact on the Financial System. Finance: theory and practice. 25(5),133-149. URL: http://elib.fa.ru/art2021/bv2046.pdf/download/bv2046.pdf

13. Sitnik, A.A. (2020). Digital currencies of central banks. Bulletin of Kutafin University, 9. URL: https://vestnik.msal.ru/jour/article/view/1227

14. Scarcella, L. (2020). Adopting a Central Banking Digital Currency: A Tax Policy Perspective. URL: https://www.afronomicslaw.org/2020/12/02/adopting-a-central-banking-digital-currency-a-tax-policy-perspective

15. Wang, Z. (2020). Tax Compliance, Payment Choice, and Central Bank Digital Currency. URL: https://ssrn.com/abstract=3755573

16. CBDC as a means of total control (2022). URL: https://media.sigen.pro/allarticles/9110?ysclid=lhdfnjkjsk964291625

17. Kochergin, D. A. (2022). Digital currencies of central banks: the experience of introducing the digital yuan and the development of the concept of the digital ruble // Russian Journal of Economics and Law. 16, 1. 51–78. URL: https://cyberlininka.ru/article/n/tsifrovye-valyuty-tsentralnyh-bankov-opyt-vnedreniya-tsifrovogo-yuanya-i-razvitie-kontseptsii-tsifrovogo-rublya?ysclid=lhisozgtoo18836717

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Представляется, что текущее название требует корректировки, т.к. исходя из него в статье должны раскрываться вопросы, связанные с ролью цифровых валют центральных банков и криптовалюты в соблюдении налогового законодательства. Могут ли цифровые валюты или криптовалюта играть роль в соблюдении налогового законодательства? Если да, то этот аспект в тексте рецензируемой статьи не раскрыт. Более того название содержит два предложения, что не принято при формировании заголовков (также точка в наименовании тоже не ставится). В то же время если уточнить название на вариант, содержание которого будет сосредоточено на изучение параметров разработки концепции развития цифрового рубля и её внедрения, то данных противоречий не будет.

Методология исследования. Исследование базируется на использовании традиционных научных методов (анализа и синтеза данных), что позволило сделать автору ряд выводов в контексте заявленной темы. Положительно характеризует данную статью и качество использования графических инструментов (построения таблиц и графиков), позволившими наглядно продемонстрировать результаты исследования.

Актуальность исследования вопросов, связанных с разработкой концепции внедрения цифровых валют, представляют собой интерес как для научного сообщества, так и для должностных лиц органов государственной власти Российской Федерации, Центрального банка Российской Федерации.

Научная новизна в представленном на рецензирование материале содержится. Она связана с результатами анализа статистики запросов в поисковой системе «Яндекс» в отношении цифровых активов в апреле 2023 г, а также определенными мотивами для запуска цифровых валют центральных банков со стороны регуляторов. Данные результаты могут быть использованы в реальной практической деятельности Минфина России, Минэкономразвития России, Минцифры России, Банка России, в том числе при формировании инфраструктуры функционирования цифрового рубля.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи выстроена логично, позволяет грамотно погрузиться в содержание рассматриваемых вопросов (если мы исходим из того, что они находятся в русле различных аспектов внедрения цифрового рубля). Содержание статьи сосредоточено на изучении предпосылок запуска цифровых валют центральных банков со стороны регуляторов, что может быть использовано в деятельности Банка России.

Библиографический список состоит из 17 наименований. При этом, автором недостаточно изучена научная литература по рассматриваемым вопросам. При этом, как в отечественных, так и в зарубежных изданиях достаточно много научных публикаций было опубликовано в последние несколько лет.

Апелляция к оппонентам. Несмотря на наличие сформированного списка источников, автором не осуществляется их критический анализ и обсуждение полученных результатов. При проведении доработки следует уделить внимание решению данной проблемы.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного, статья выполнена на хорошем уровне, но для обеспечения высокого уровня требует корректировки заголовка, обзора источников и усиления качества рекомендаций (в т.ч. в увязке с выявленными проблемами и мотивами). Статья представляет интерес для широкого круга читательской аудитории, в т.ч. для практических работников. При этом, доработка статьи значительно её расширит.

|

Рус

Рус