|

Налоги и налогообложение

Правильная ссылка на статью:

Митин Д.А.

Оценка потенциальной индикативной ставки акцизов на сигареты с фильтром в ЕАЭС

// Налоги и налогообложение.

2023. № 3.

С. 47-61.

DOI: 10.7256/2454-065X.2023.3.40703 EDN: RHLPTM URL: https://nbpublish.com/library_read_article.php?id=40703

Оценка потенциальной индикативной ставки акцизов на сигареты с фильтром в ЕАЭС

Митин Дмитрий Алексеевич

ORCID: 0000-0002-7639-8794

кандидат экономических наук

Ассистент Департамента налогов и налогового администрирования

Финансового Университета при Правительстве Российской Федерации

127083, Россия, г. Москва, ул. Верхняя Масловка, 15

Mitin Dmitry Alekseevich

PhD in Economics

Assistant of the Department of Taxes and Tax Administration

Financial University under the Government of the Russian Federation

15 Verkhnyaya Maslovka str., Moscow, 127083, Russia

|

mitin.fns@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2023.3.40703

EDN: RHLPTM

Дата направления статьи в редакцию:

10-05-2023

Дата публикации:

05-07-2023

Аннотация:

В статье проводится оценка соблюдения государствами-членами Евразийского экономического союза (далее – ЕАЭС) положений Соглашения о принципах ведения налоговой политики в области акцизов на табачную продукцию в государствах-членах ЕАЭС, а также проводится оценка потенциальной индикативной ставки акцизов на сигареты с фильтром в Союзе на 2029 год. Предметом исследования являются ставки акцизов на сигареты с фильтром в государствах-членах ЕАЭС. Цель исследования заключается в оценке перспектив достижения государствами-членами ЕАЭС уровня индикативной ставки, установленной Соглашением о принципах ведения налоговой политики в области акцизов на табачную продукцию в ЕАЭС на 2024 год и разработке предложений по уровню и подходам к определению индикативной ставки акцизов на будущие периоды. Методология работы основывается на общелогическом и эмпирическом методах исследования, позволяющим в условиях ограниченности данных произвести расчет потенциально возможной ставки акцизов на сигареты с фильтром в государствах-членах ЕАЭС на 2029 год. Показано, что текущая модель установления индикативной ставки акцизов на сигареты с фильтром, основанную на евро, требует изменения в связи со значительной волатильностью национальных валют государств-членов ЕЭАС. Также выделены факторы, способные повлиять на желание стран продолжить политику систематического повышения ставок акцизов на сигареты с фильтром. Рекомендации, полученные по результатам исследования могут быть использованы компетентными органами государств-членов ЕЭАС при установлении индикативной ставки акцизов на сигареты с фильтром на бедующие периоды.

Ключевые слова:

акцизы, налоговая политика, ЕАЭС, налогообложение, индикативная ставка, табачная продукция, гармонизация, прогнозирование, международное налогообложение, косвенные налоги

Abstract: The article evaluates the compliance of the EAEU member states with the provisions of the Agreement on the principles of conducting tax policy in the field of excises on tobacco products in the member states of the Eurasian Economic Union (hereinafter referred to as the EAEU), and also assesses the potential indicative excise rate for filter cigarettes in the EAEU for 2029. The subject of the study is the excise rates for filter cigarettes in the EAEU member states. The purpose of the study is to assess the prospects for the EAEU member states to achieve the level of the indicative rate established by the Agreement on the Principles of Conducting Tax Policy in the Field of Excises on Tobacco Products in the EAEU for 2024 and to develop proposals for the level of the indicative rate for the future period and a general model for its formation. The methodology of the work is based on the general logical and empirical methods of research, which, in the face of limited data, make it possible to calculate the potential excise rate for filter cigarettes in the EAEU member states for 2029. It is shown that the current model of establishing an indicative excise rate for filter cigarettes based on the euro needs to be changed due to the significant volatility of the national currencies of the EAEU member states. Factors that can influence the desire of countries to continue the policy of systematic increase in excise rates on filter cigarettes are also highlighted. The recommendations obtained as a result of the study can be used by the competent authorities of the EAEU member states when setting the indicative excise rate for filter cigarettes for future periods.

Keywords: excises, tax policy, EAEU, taxation, indicative rate, tobacco products, harmonization, forecasting, international taxation, indirect taxes

Введение:

В сложившихся экономических условиях отдельно взятой стране представляется сложным преодолеть кризис и перейти в стадию устойчивого развития [1]. Поэтому большое значение для развития приобретают региональные интеграционные объединения. Одним из динамично развивающихся интеграционных объединений является ЕАЭС, объединивший в себе на данный момент 5 государств: Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика и Российская Федерация.

ЕАЭС начал свое функционирование как международная экономическая организация с 2015 года.

Целью Союза является создание условий для стабильного развития экономик государств-членов в интересах повышения жизненного уровня их населения.

Для этого:

- формируется единый рынок товаров, услуг, капитала и трудовых ресурсов (четыре свободы);

- проводится всесторонняя модернизация, кооперация и повышение конкурентоспособности национальных экономик в условиях глобальной экономики.

Единая политика проводится в согласованных государствами-членами ЕАЭС сферах: таможенно-тарифное, нетарифное, техническое регулирование и др.

Скоординированная и согласованная экономическая политика Союза требует поэтапного сближения и гармонизации законодательств его участников по различным направлениям.

В частности, для устойчивого развития интеграционного объединения необходима сбалансированная налоговая политика.

Налоговая политика ЕЭАС направлена на наднациональное регулирование и гармонизацию налогового законодательства стран-частниц интеграционного объединения в части налогов, непосредственно влияющих на рынки товаров – НДС и акцизы, а также труда – НДФЛ. При этом фактические ставки налогов, налоговые льготы и иные важные для экономики страны параметры устанавливаются государством-членом ЕАЭС самостоятельно. В ряде случаев между государствами членами заключаются соглашения, направленные на сближения ставок отдельных налогов.

В настоящее время налоговое регулирование акцизного налогообложения в ЕАЭС происходит только в отношении наиболее чувствительных категорий товаров: крепкий алкоголь и табак. При этом только в отношении акцизов на сигареты с фильтром подписано наднациональное Соглашение [2]. В свою очередь в отношении акцизов на алкогольную продукцию проект соответствующего соглашения был разработан еще в 2018 году [3], но до сих пор не ратифицирован Сторонами.

Налоговая политика в области акцизнового налогообложения табачной продукции на территории ЕАЭС тесно связана с действием международного соглашения «Рамочная конвенция Всемирной организации здравоохранения по борьбе против табака» [4], принятого в мае 2003 года и подписанного всеми государствами-членами ЕАЭС, в целях снижения смертности из-за употребления табака. Как известно одним из наиболее действенным способом регулирования уровня потребления какой-либо продукции является ценовая политика. В результате для выполнения обязательств в рамках международного акта на территории ЕАЭС наблюдается тенденция планомерного повышения ставок акцизов на сигареты с фильтром [5].

Пунктом 1 статьи 3 Соглашения о принципах ведения налоговой политики в области акцизов на табачную продукцию государств-членов ЕАЭС от 19.12.2019 (далее – Соглашение) установлено, что гармонизация (сближение) ставок акцизов на табачную продукцию осуществляется путем установления каждые 5 лет единой индикативной ставки на табачную продукцию, а также допустимый диапазонов отклонения фактических ставок акцизов на табачную продукцию от индикативной ставки.

В соответствии со статьей 4 Соглашения индикативная ставка акциза на сигареты с фильтром на 2024 год установлена в размере 35 евро, а также максимально возможные диапазоны отклонения от нее не более чем 20% (в меньшую или большую сторону).

В соответствии с пунктом 4 статьи 3 Соглашения государства-члены ЕАЭС не позднее 2 лет до окончания срока применения индикативной ставки в рамках работы консультативного органа при Коллегии Евразийской экономической комиссии (далее – Комиссия) по вопросам налоговой политики и администрирования вырабатывают предложения о мерах по гармонизации (сближению) ставок акцизов на табачную продукцию на следующий срок применения индикативной ставки.

На основании изложенного проведен анализ динамики изменения ставок акцизов на табачную продукцию в государствах-членах ЕАЭС за период 2019-2023 года, а также в прогнозируемом периоде 2024 года.

Динамика изменения ставок акцизов на сигареты с фильтром в государствах членах ЕАЭС (на основании среднего курса национальных валют к евро по годам)

1) За период 2019-2023 гг. ставки акцизов на сигареты с фильтром в Республике Армения увеличились с 15 евро за 1000 сигарет до 34 евро (+19 евро). Среднегодовое значение темпа прироста ставок за 5 лет (2019-2023 года) составляет 15%. При сохранении текущего темпа роста, а также, учитывая средний курс драма к евро за рассматриваемый период, размер акциза на сигареты с фильтром в 2024 году составит 33 евро за 1000 штук, что соответствует уровню индикативной ставки акциза, установленному Соглашением.

2) Ставка акциза на сигареты с фильтром I ценовой группы в Республике Беларусь за рассматриваемый период увеличилась с 7 до 33 евро за 1000 штук (+26 евро). Среднегодовое значение темпа прироста за 5 лет составляет 67,3%. При сохранении текущего темпа прироста, а также учитывая средний курс белорусского рубля к евро за рассматриваемый период, размер акциза на сигареты с фильтром в 2024 году будет составлять 55 евро за 1000 штук, что на 31% превышает верхний порог индикативной ставки, установленной Соглашением.

Ставка акциза на сигареты с фильтром II ценовой группы (до 2022 года III ценовая группа) за рассматриваемый период увеличилась с 20 до 50 евро за 1000 сигарет (+30 евро). Среднегодовое значение темпа прироста за 5 лет составляет 34,5%. При сохранении текущего темпа прироста, а также, учитывая средний курс белорусского рубля к евро за рассматриваемый период, размер акциза на сигареты с фильтром по II ценовой группе будет составлять 68 евро за 1000 штук, что на 61% превышает размер индикативной ставки, установленной Соглашением.

3) За рассматриваемый период ставки акцизов на сигареты с фильтром в Республике Казахстан, увеличились с 20 до 33 евро за 1000 штук (+ 13 евро). Среднегодовое значение темпа прироста за 5 лет составляет 12,8 %. При сохранении текущего темпа прироста, а также, учитывая средний курс тенге к евро за рассматриваемый период размер акциза на сигареты в 2024 году составит 15 900 тенге или 34 евро за 1000 штук, (согласно среднему курса тенге к евро за рассматриваемый период), что соответствует установленному Соглашением уровню индикативной ставки.

4) В Кыргызской Республике за рассматриваемый период ставка акцизов на сигареты с фильтром увеличилась с 19 до 28 евро за 1000 штук (+ 9 евро). Среднегодовое значение темпа прироста за 5 лет составляет 10,9% в год. При сохранении текущего темпа прироста акцизов, а также среднего уровня ставки сома к евро, ставка акциза на сигареты с фильтром в 2024 году составит 28 евро за 1000 штук, что соответствует нижнему порогу уровня индикативной ставки, установленного Соглашением.

5) В Российской Федерации ставка акциза на сигареты с фильтром за рассматриваемый период увеличилась с 35 до 45 евро за 1000 штук (+10 евро). Среднегодовое значение темпа прироста за 5 лет составляет 8 %. При сохранении текущего темпа прироста, а также, учитывая средний курс рубля к евро за рассматриваемый период размер акциза на сигареты с фильтром в 2024 году составит 46 евро за 1000 штук, что на 10% превышает предельный уровень индикативной ставки, установленный Соглашением.

Детальная динамика сближения ставок акцизов на сигареты с фильтром в госудасртвах-членах ЕАЭС отражена в таблице № 1. Отметим, что при прогнозировании ставки акцизов на сигареты с фильтром в Республике Беларусь на 2024 год использован средний тем роста соответствующей ставки в Российской Федерации, так как за период 2022-2023 гг. в Республике Беларусь произошло значительно увеличение ставки, что может являться следствием их сближения с Российской Федерацией в связи с созданием Союзного государства. Сохранение подобного роста в последующих периодах представляется маловероятным.

Таблица 1 – Динамика роста ставок акцизов на табачную продукцию в государствах-членах ЕАЭС за 2019-2023 гг. и прогноз на 2024 г. (за 1000 штук)

|

Государство ЕАЭС / Валюта

|

Период/ставка

|

Средний темп прироста в год, %

|

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024 г. (прогноз)

|

|

Республика Армения

|

Драм

|

8 370

|

9 625

|

11 070

|

12 730

|

14 640

|

16 836

|

15

|

|

€

|

15

|

16

|

19

|

28

|

34

|

33

|

|

Республика Беларусь

(I ценовая группа)

|

Бел. рублей

|

16

|

22

|

27

|

33

|

96

|

121

|

67

|

|

Евро

|

7

|

8

|

9

|

9

|

33

|

42

|

|

Республика Беларусь

(II ценовая группа (до 2022 года III ценовой категории))

|

Бел. рублей

|

47

|

63

|

78

|

86

|

147

|

180

|

34

|

|

Евро

|

20

|

23

|

26

|

23

|

50

|

63

|

|

Республика Казахстан

|

Тенге

|

8 700

|

9 900

|

11 100

|

12 300

|

14 100

|

15 900

|

13

|

|

Евро

|

20

|

21

|

21

|

25

|

28

|

33

|

|

Кыргызская Республика

|

Сомов

|

1 500

|

1 750

|

2 000

|

2 250

|

2 256

|

2 503

|

11

|

|

Евро

|

19

|

20

|

18

|

26

|

24

|

28

|

|

Российская Федерация

|

Рублей

|

2 568

|

2 671

|

3 205

|

3 333

|

3 467

|

3 606

|

8

|

|

Евро

|

35

|

32

|

37

|

46

|

45

|

46

|

При переводе фактических ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС применялся средний курс национальных валют к евро за год, в соответствии с данными национальных банков.

Таблица 2 – Средний курс валют государств-членов ЕАЭС к евро за период 2019-2023 гг [6].

|

Государство ЕАЭС

|

2019

|

2020

|

2021

|

2022

|

2023

(январь-апрель)

|

Средний курс за 5 лет

|

|

Республика Армения (евро/100 драм)

|

0,18

|

0,17

|

0,17

|

0,22

|

0,23

|

0,19

|

|

Республика Беларусь (1 евро/ белорусский рубль)

|

0,43

|

0,36

|

0,33

|

0,27

|

0,34

|

0,35

|

|

Республика Казахстан (евро/100 тенге)

|

0,23

|

0,21

|

0,19

|

0,2

|

0,2

|

0,21

|

|

Кыргызская Республика

(евро/100 сомов)

|

1,27

|

1,13

|

0,9

|

1,14

|

1,07

|

1,10

|

|

Российская Федерация

(рублей за 1 евро)

|

72,5

|

82,4

|

87,18

|

72,53

|

77,69

|

78,46

|

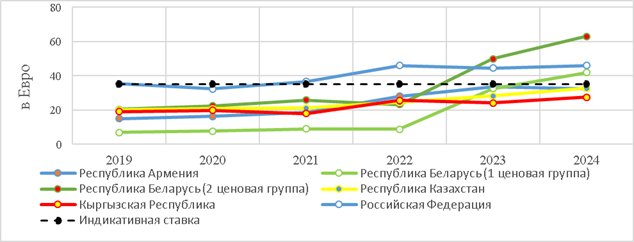

Визуализация динамики изменения ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС за рассматриваемый период представлена на рисунке 1.

Рисунок № 1. График сближения ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС за период 2019 -2023 гг.

По результатам проведенного анализа динамики сближения ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС за период 2019-2023 гг., а также в прогнозируемом периоде 2024 года установлено следующее.

1) Государства-члена ЕАЭС систематически повышали ставки указанных акцизов. Темпы прироста ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС составили от 8% до 67%. Средний тем прироста ставок указанных акцизов по ЕАЭС составил 25%.

2) В связи с колебанием курсов национальных валют государств-членов ЕАЭС установлен ряд случаев, когда при фактическом увеличении ставки акциза на сигареты с фильтром в национальных валютах, при переводе указанной ставки в евро наблюдалась отрицательная динамика относительно прошлогоднего уровня (например, в Республике Беларусь (II ценовая категория), Кыргызская Республика, Российская Федерация).

Данный факт является индикатором, свидетельствующим о целесообразности пересмотреть текущую модель установления индикативной ставки акцизов.

3) По состоянию на 2023 год средняя ставка акцизов на сигареты с фильтром в государствах-членах ЕАЭС составляет 36 евро.

4) При прогнозировании ставок акцизов на сигареты с фильтром в государствах членах ЕАЭС на 2024 год установлено, что при сохранении текущей динамики темпов прироста ставок, а также уровня инфляции, все Стороны достигнут в отчетном периоде установленного Соглашением уровня индикативной ставки в 35 евро и допустимых диапазонов отклонения от нее (-20% или 28 евро; + 20% или 42 евро).

Прогноз изменений ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС на период 2024-2029 гг.

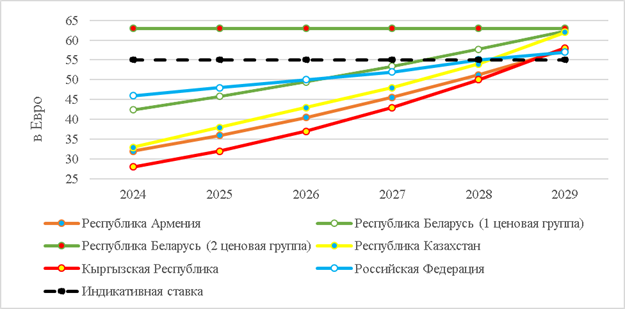

В соответствии с пунктом 4 статьи 3 Соглашения государства-члены ЕАЭС в 2023 году должны определить индикативную ставку акциза на сигареты с фильтром и диапазоны отклонений от нее на 2029 год. В связи с чем, проведена оценка потенциальной индикативной ставки акцизов на сигареты с фильтром.

Установлено, что при сохранении текущих темпов экономического роста, уровня инфляции, а также текущей динамики темпов прироста акцизов на сигареты с фильтром, ставки акцизов в государствах-членах ЕАЭС в 2029 году составят:

Таблица 3 – Прогноз динамики ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС на 2029 год.

|

Государство ЕАЭС / Валюта

|

Период

|

|

2024

|

2025

|

2026

|

2027

|

2028

|

2029

|

|

Республика Армения

|

Драм

|

16 836

|

19 361

|

22 266

|

25 605

|

29 446

|

33 863

|

|

Евро

|

32

|

37

|

42

|

49

|

56

|

64

|

|

Республика Беларусь

|

Бел. рублей

|

121

|

131

|

161

|

174

|

162

|

175

|

|

(I ценовая группа)

|

Евро

|

42

|

46

|

56

|

61

|

57

|

61

|

|

Республика Беларусь

|

Бел. рублей

|

180

|

194

|

210

|

227

|

245

|

265

|

|

(II ценовая группа (до 2022 года III ценовой категории))

|

Евро

|

63

|

68

|

74

|

79

|

86

|

93

|

|

Республика Казахстан

|

Тенге

|

15 900

|

17 967

|

20 303

|

22 942

|

25 925

|

29 295

|

|

Евро

|

33

|

38

|

43

|

48

|

54

|

62

|

|

Кыргызская Республика

|

Сомов

|

2 503

|

2 778

|

3 084

|

3 423

|

3 800

|

4 218

|

|

Евро

|

28

|

31

|

34

|

38

|

42

|

46

|

|

Российская Федерация

|

Рублей

|

3 606

|

3 894

|

4 206

|

4 543

|

4 906

|

5 298

|

|

Евро

|

46

|

50

|

54

|

58

|

63

|

68

|

Исходя из полученных результатов средний уровень ставок акцизов на сигареты с фильтром в государствах членах ЕАЭС составит 63 евро. Таким образом целесообразно рассмотреть вопрос об установлении индикативной ставки акцизов на сигареты с фильтром на уровне 55 евро или 60 евро. Для сравнения в Европейском Союзе уровень ставок акцизов на табачную продукцию составляет 90 евро за 1000 сигарет, при этом его собираются повысить [7].

Кроме того, текущий допустимый уровень отклонений фактических ставок акцизов на сигареты с фильтром от индикативной ставки представляется значительным, особенно учитывая потенциальное повышение индикативной ставки. В связи с чем, целесообразно рассмотреть вопрос о его сокращении, особенно возможный диапазон отклонения в меньшую сторону.

Предлагается установить соответствующий диапазон отклонений на уровне 5% в меньшую сторону и 15 % в большую сторону.

При установлении индикативной ставки акцизов на сигареты с фильтром на уровне 55 евро и предложенного допустимого диапазона отклонения ставок от него государствам членам ЕАЭС следует:

а) Республики Армения снизить текущие среднегодовые темпы прироста ставок акцизов на сигареты с фильтром минимум на 1 % (до 14% годовых), но не более чем на 4% (до 11% годовых). Средний показатель темпов прироста ставок акцизов за период 2024-2029 годов может составить 12,5%.

б) Республике Беларусь следует сохранить текущий уровень ставки акцизов на сигареты с фильтром II ценовой группы.

в) Кыргызской Республике следует увеличить средний темп прироста ставок акцизов на сигареты с фильтром не мене чем на 3% (до 14 % годовых), но не более чем на 7% (до 18 % годовых). Средний показатель темпов прироста ставок акцизов за период 2024-2029 годов может составить 16%.

г) Российской Федерации следует сократить среднегодовые темпы прироста ставки акцизов на сигареты с фильтром не менее чем на 2% (до 6% годовых), но не более чем 5% (до 3% годовых). В среднем тем прироста соответствующих ставок акцизов может составить 4,5%.

д) Иным государствам-членам ЕАЭС изменять текущие темпы прироста ставок акцизов на сигареты с фильтром не следует.

Прогнозируемая динамика прироста ставок акцизов на сигареты с фильтром, с учетом предложенных корректировок и индикативной ставкой в размере 55 евро, отражена на рисунке № 2.

Рисунок № 2. Спрогнозированная динамика ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС при уровне индикативной ставки 55 евро

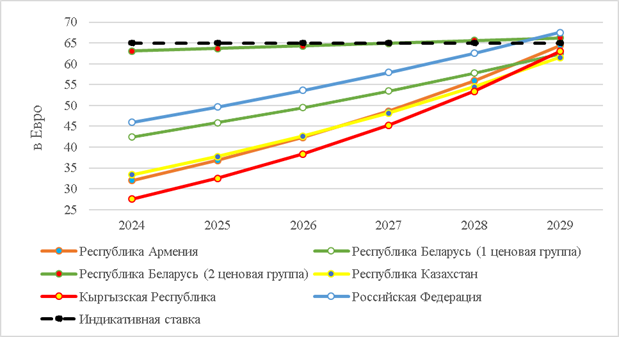

В свою очередь, в случае установления индикативной ставки акцизов на сигареты с фильтром на уровне 60 евро и предложенных возможных диапазонах отклонения от нее, государствах-членам ЕАЭС следует внести следующие корректировки в текущий средний уровень прироста ставок:

а) Республике Беларусь следует сократить текущий средний уровень прироста ставки акцизов на сигареты с фильтром II ценовой группы до уровня не более 1% годовых или сохранить текущий размер ставки.

б) Кыргызской Республике следует увеличить средний темп прироста ставок акцизов на сигареты с фильтром до уровня не менее 16% в год, но не более 20% в год. Средний показатель темпов прироста ставок акцизов за период 2024-2029 годов может составить 18%.

в) Иным государствам-членам ЕАЭС изменять текущие темпы прироста ставок акцизов на сигареты с фильтром не следует.

Прогнозируемая динамика прироста ставок акцизов на сигареты с фильтром, с учетом предложенных корректировок индикативной ставкой, установленной на уровне 60 евро, отражена на рисунке № 3.

Рисунок № 3. Спрогнозированная динамика ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС при уровне индикативной ставки 60 евро

Дискуссионные вопросы и предложения по дальнейшей налоговой политики в области акцизов на сигареты с фильтром в ЕАЭС.

Важно отметить, что подход, используемый для прогнозированная динамика повышения ставок акцизов на сигареты с фильтром на плановый период 2025–2029 гг., в первую очередь учитывают только экономические показатели, но не учитывают обстоятельство, способные оказать значительное влияние на решение стран повышать уровень ставок акцизов.

Как отмечалось ранее, в основе налоговой политики в области акцизов на сигареты с фильтром в ЕАЭС лежит «Рамочная конвенция Всемирной организации здравоохранения по борьбе против табака». При этом ряд ученых отмечают, что регулярное повышение ставок акцизов на сигареты с фильтром значительно не влияет на снижение уровня потребления табака [8]. Также исследователи отмечают прямую зависимость между ставкой акцизов и уровнем нелегального оборота табачной продукции [9]. Снижение уровня потребления табачной продукции в ЕАЭС на фоне фактического расширения объема нелегальной табачной продукции зафиксировали и специалисты консалтинговой фирмы KPMG в рамках исследования, проведенного для ассоциации «Русбренд» [10]. В свою очередь отметим, что нелегальную табачную продукции, как правило, покупают люди, употребляющие данный продукт на протяжении длительного периода времени. При этом повышение цен на табачную продукцию делает данный продукт менее доступным для молодых слоев населения (подростки, студенты), что может повлиять на их решение его покупатель, что позволит снизить потребление табака в будущем. Безусловно цель снизить уровень потребления табака не может быть достигнута исключительно экономическими мерами, в данном вопросе необходим комплексный подход.

На фактическое решение об изменении ставок акцизов значительное влияние также оказывает уровень инфляции в стране [11]. В свою очередь данный показатель в государствах–членах ЕАЭС различен [12] и регулярно изменяется, что также снижает перспективы значительного изменения уровня индикативной ставки.

Кроме того, в текущих сложных геополитических условиях, а также учитывая фактический экономический кризис, повышение ставок акцизов может вызвать волну социальных недовольств [13], так как фактические бремя уплаты налога возлагается на конечного потребителя.

На уровень индикативной ставки на 2029 год могут повлиять также вопросы торговой политики. Как известно, плательщиками акцизов выступают производители, а также импортеры подакцизной продукции.

Согласно аналитическому отчета Евразийской экономической комиссии выращиванием табака занимаются Казахстан, Армения и Кыргызстан [14]. При этом основные заводы по производству сигарет с фильтром расположены на территории Российской Федерации. В свою очередь локальные производители сигарет из государств-членов ЕАЭС практически не представлены на российском рынке. В результате фактическую выгоду от повышения ставок акцизов на сигареты с фильтром получает Российская Федерация.

Таким образом, решение об установлении будущей индикативной ставки акцизов на сигареты с фильтром в ЕАЭС не может быть основано исключительно на экономических показателях. В данном вопросе необходимо учитывать и иные аспекты, которые могут стать предметом дальнейших исследований.

При этом, не зависимо от фактического решения об уровне индикативной ставки, в целях сближения налогового законодательства государств-членов ЕАЭС, Республике Беларусь рекомендуется рассмотреть вопрос об объединении ставок акцизов на сигареты с фильтром для первой и второй ценовой группы к 2029 году. Учитывая, что ранее подобное объединение произошло между третьей и второй ценовыми группами сигарет с фильтром.

Также при планировании индикативной ставки акцизов на следующий период государствам-членам ЕАЭС целесообразно рассмотреть вопрос об измени ориентира индикативной ставки в виде евро, в связи со значительными колебания курсов национальных валют. В виде нового ориентира индикативной ставки могут выступать:

- одна из валют государств-членов ЕАЭС;

- валюта стратегического партнера – Китая (Юань) [15];

- процентное соотношение текущего уровня ставки акциза и планируемого;

- уровень покупательской способности (количество пачек сигарет, которое может купить среднестатистический гражданин).

В случае неготовности государств–членов ЕАЭС к повышению ставок акцизов на сигареты с фильтром в текущих условиях, целесообразно рассмотреть вопрос только об изменении в меньшую сторону возможных диапазонов отклонения фактических ставок акцизов от уровня индикативной ставки. Это будет способствовать созданию равных условий для ведения бизнеса и взаимодействия стран ЕАЭС в рамках одной таможенной территории [16].

Заключение

Проведенный анализ изменения ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС показал, что все страны, предположительно, достигнут уровня индикативной ставки, установленной на 2024 год.

В рамках прогнозирования ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС за период 2024-2029 годов предложено рассмотреть вопрос об установлении индикативной ставки акцизов на уровне 55 или 60 евро. Также в целях сближения ставок акцизов в государствах-членах ЕАЭС предложено рассмотреть вопрос об уменьшении текущих возможных диапазонов отклонения фактических ставок акцизов от уровня индикативной ставки.

В тоже время, в связи с колебанием курсов национальных валют государств-членов ЕАЭС установлен ряд случаев, когда при фактическом увеличении ставки акциза на сигареты с фильтром в национальных валютах, при переводе указанной ставки в евро наблюдалась отрицательная динамика относительно прошлогоднего уровня (например, в Республике Беларусь (II ценовая категория), Кыргызская Республика, Российская Федерация). Учитывая данный факт, при планировании уровня индикативной ставки акцизов на сигареты с фильтром в ЕАЭС на 2029 год предложено рассмотреть вопрос об отказе от текущей модели установления уровня индикативной ставки в евро для чего предложены альтернативные подходы.

В тоже время отмечен ряд неэкономических факторов, способных оказать влияние на фактическое решение государств–членов ЕАЭС об измени уровня индикативной ставки акцизов на сигареты с фильтром.

Библиография

1. Налоговые риски государства в современных экономических условиях. Адвокатова А.С., Андреева А.Н., Вишневская Н.Г., Гончаренко Л.И., Запонкина А.А., Костин А.А., Краснобаева А.М., Малкова Ю.В., Новоселов К.В., Полежарова Л.В., Тихонова А.В., Тюриков А.Г., Москва, 2022.

2. Соглашение о принципах ведения налоговой политики в области акцизов на табачную продукцию государств-членов Евразийского экономического союза. – Текст : электронный. – URL: https://docs.eaeunion.org/docs/ru-ru/01424400/itia_23122019;

3. Проект Соглашения о принципах ведения налоговой политики в области акцизов на алкогольную продукцию в государств-членов Евразийского экономического союза. – Текст : электронный. – URL: https://docs.eaeunion.org/pd/ru-ru/012619/;

4. Рамочная конвенция ВОЗ по борьбе против табака. – Текст : электронный. – URL: https://www.un.org/ru/documents/decl_conv/conventions/pdf/tobacco.pdf;

5. Тихонова А.В. — К вопросу об изменении функциональной роли акцизов в России // Налоги и налогообложение. – 2019. – № 11. – С. 35-44. DOI: 10.7256/2454-065X.2019.11.31440 URL: https://nbpublish.com/library_read_article.php?id=31440;

6. Курсы валют ЦБ. https://www.banki.ru/products/currency;

7. Financial Times. Brussels to propose rise in cigarette taxes and first EU-wide vaping levy. – Текст : электронный. – URL: https://www.ft.com/content/6f1c4211-5e54-4aa8-a391-0ec9bc5244de;

8. Основные проблемы акцизного налогообложения и направления совершенствования акциза / Н. С. Мигда, И. Е. Некрасова, С. И. Дегтярев, М. Б. Семенюк // Заметки ученого. – 2021. – № 6-1. – С. 402-405. – EDN ODGHZN;

9. Саломатин В.А., Романова Н.К., Шураева Г.П. Налоговая политика в области акцизов на табачную продукцию в России // МНИЖ. 2018. №3 (69). URL: https://cyberleninka.ru/article/n/nalogovaya-politika-v-oblasti-aktsizov-na-tabachnuyu-produktsiyu-v-rossii (дата обращения: 10.05.2023);

10. В странах ЕАЭС выросло потребление нелегальных сигарет. – Текст : электронный. – URL: https://rg.ru/2022/05/31/v-stranah-eaes-vyroslo-potreblenie-nelegalnyh-sigaret.html

11. Налогообложение стран СНГ / Фомин Е.П., Зубкова А.А., Назаров М.А., Михалева О.Л., Лукьяненко Л.Ф., Битюкова Т.А., Чариков В.С., Лукьяненков М.В., Нестерова О.В., Мустакимов И.Р., Черноусова К.С., Дремова Е.Ю. // Самарский государственный экономический университет. – Самара, 2013.

12. Мониторинг уровня инфляции в государствах – членах ЕАЭС. – Текст : электронный. – URL: https://eec.eaeunion.org/upload/medialibrary/f35/inflation_3Q2022.pdf

13. Еремеева, Ю. А. Основы построения акцизов на отдельные виды товаров / Ю. А. Еремеева, К. С. Черноусова // Международный журнал гуманитарных и естественных наук. – 2021. – № 1-2(52). – С. 101-104. – DOI 10.24411/2500-1000-2021-1092. – EDN MGBBSS.

14. Справочно-аналитические материалы по развитию сотрудничества государств-членов Евразийского экономического союза в табачной отрасли. – Текст : электронный. – URL: https://eec.eaeunion.org/upload/medialibrary/84a/Tabak.pdf;

15. Юань. Альтернатива доллару и евро. – Текст : электронный. – URL: https://dokhodchivo.ru/yuan

16. Турбан, Г. В. Акцизы как инструмент регулирования внешней торговли в ЕАЭС / Г. В. Турбан // Стратегия развития экономики Беларуси: вызовы, инструменты реализации и перспективы : сборник научных статей Международной научно-практической конференции : в 2 т., Минск, 07–08 октября 2021 года. Том 2. – Минск: ИООО «Права и экономика», 2021. – С. 138-143. – EDN HHBSFD

References

1. Tax risks of the state in modern economic conditions. Advocate A.S., Andreeva A.N., Vishnevskaya N.G., Goncharenko L.I., Zaponkina A.A., Kostin A.A., Krasnobaeva A.M., Malkova Yu.V., Novoselov K .V., Polezharova L.V., Tikhonova A.V., Tyurikov A.G., Moscow, 2022.

2. Agreement on the principles of tax policy in the field of excises on tobacco products of the Member States of the Eurasian Economic Union. – Text : electronic. – URL: https://docs.eaeunion.org/docs/ru-ru/01424400/itia_23122019;

3. Draft Agreement on the principles of conducting tax policy in the field of excises on alcoholic products in the member states of the Eurasian Economic Union. – Text : electronic. – URL: https://docs.eaeunion.org/pd/ru-ru/012619/;

4. WHO Framework Convention on Tobacco Control. – Text : electronic. – URL: https://www.un.org/ru/documents/decl_conv/conventions/pdf/tobacco.pdf;

5. Tikhonova A.V. — On the issue of changing the functional role of excises in Russia // Taxes and taxation.-2019.-No. 11.-P. 35-44. DOI: 10.7256/2454-065X.2019.11.31440 URL: https://nbpublish.com/library_read_article.php?id=31440;

6. Exchange rates of the Central Bank. https://www.banki.ru/products/currency;

7. Financial Times. Brussels to propose rise in cigarette taxes and first EU-wide vaping levy. – Text : electronic. – URL: https://www.ft.com/content/6f1c4211-5e54-4aa8-a391-0ec9bc5244de;

8. N. S. Migda, I. E. Nekrasova, S. I. Degtyarev, M. B. Semenyuk, Main problems of excise taxation and directions for improving excise taxes, Notes of a scientist.-2021.-No. 6-1.-S. 402-405. – EDN ODGHZN;

9. Salomatin V.A., Romanova N.K., Shuraeva G.P. Tax policy in the field of excises on tobacco products in Russia // MNIZH. 2018. No. 3 (69). URL: https://cyberleninka.ru/article/n/nalogovaya-politika-v-oblasti-aktsizov-na-tabachnuyu-produktsiyu-v-rossii (date of access: 05/10/2023);

10. Consumption of illegal cigarettes has increased in the EAEU countries. – Text : electronic. – URL: https://rg.ru/2022/05/31/v-stranah-eaes-vyroslo-potreblenie-nelegalnyh-sigaret.html

11. Taxation of the CIS countries / Fomin E.P., Zubkova A.A., Nazarov M.A., Mikhaleva O.L., Lukyanenko L.F., Bityukova T.A., Charikov V.S., Lukyanenkov M. .V., Nesterova O.V., Mustakimov I.R., Chernousova K.S., Dremova E.Yu. // Samara State University of Economics. – Samara, 2013.

12. Monitoring the inflation rate in the EAEU member states. – Text : electronic. – URL: https://eec.eaeunion.org/upload/medialibrary/f35/inflation_3Q2022.pdf

13. Eremeeva, Yu. A. Fundamentals of building excise taxes on certain types of goods / Yu. A. Eremeeva, K. S. Chernousova // International Journal of Humanities and Natural Sciences.-2021.-No. 1-2 (52).-S. 101-104. – DOI 10.24411/2500-1000-2021-1092. – EDN MGBBSS.

14. Reference and analytical materials on the development of cooperation between the Member States of the Eurasian Economic Union in the tobacco industry. – Text : electronic. – URL: https://eec.eaeunion.org/upload/medialibrary/84a/Tabak.pdf;

15. Yuan. Alternative to dollar and euro. – Text : electronic. – URL: https://dokhodchivo.ru/yuan

16. Turban, G. V. Excises as a tool for regulating foreign trade in the EAEU / G. V. Turban // Strategy for the development of the economy of Belarus: challenges, tools for implementation and prospects: collection of scientific articles of the International Scientific and Practical Conference: in 2 volumes, Minsk, 07–08 October 2021. Volume 2.-Minsk: IOOO "Rights and Economics", 2021.-P. 138-143. – EDN HHBSFD

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. С учётом заявленной темы, статья должна быть посвящена оценки потенциальной индикативной ставки акцизов на сигареты с фильтром в ЕАЭС. Содержание статьи соответствует заявленной теме.

Методология исследования. В статье представлен анализ статистических данных, характеризующих обложение акцизами продаж сигарет с фильтрами в странах ЕАЭС. Ценно, что обработка данных сопровождается построением графических объектов (таблиц и диаграмм). При этом, ценно, что автор прогнозирует их изменение на продолжительный период времени: 2024 – 2029 гг.

Актуальность исследования не вызывает сомнения, т.к. от качества реализации налоговой политики в области акцизного обложения зависят экономические показатели, характеризующие объём доходов федерального бюджета. При этом, она должна быть выстроена в чётком соответствии с действующим законодательством. В связи с этим, изучение вопроса представляет интерес и с позиции его совершенствования в целях формирования возможностей для маневрирования мерами налоговой политики в зависимости от тех или внутренних и внешних факторов.

Научная новизна в рецензируемой статье присутствует. В частности, интерес представляют выявленные автором особенности налогообложения продаж сигарет посредством акцизов. Результаты исследования представляют интерес как для научного, так и для практического сообществ и могут быть даже использованы при проведении макроэкономических исследований по вопросам влияния налоговой политики на различные социально-экономические процессы.

Стиль, структура, содержание. Стиль изложения текста в рецензируемой статье является научным. Структура статьи выстроена, в целом, грамотно, позволяет автору раскрыть заявленные вопросы в полной мере. Однако рекомендуется дополнить структурным элементом, в рамках которого будет представлено обсуждение полученные результатов и рекомендаций. В содержании статьи автор последовательно раскрывает выявленные проблемы и пути их решения. Важно, что он их обосновывает не только словесно, но и графически, что формирует дополнительную научную ценность как для научного, так и для практического сообществ.

Библиография. Автором сформирован библиографический список из 10 источников. К сожалению, его нельзя считать достаточным, учитывая содержание заявленной темы и её важность для обеспечения социально-экономического развития Российской Федерации. В отечественной и зарубежной научной литературе в последние годы вышло достаточно большое количество научных публикаций по данным вопросам, которые рекомендуются к изучению автором данной статьи. Ценно, что автор указал в списке источник числовых данных (Справочно-аналитические материалы по развитию сотрудничества государств-членов Евразийского экономического союза в табачной отрасли).

Апелляция к оппонентам. К сожалению, в тексте статьи не содержатся обсуждения полученных результатов и не представлено какой-либо научной дискуссии с итогами исследований, проведенных другими авторами, в тексте статьи не обнаружено. Рекомендуется устранить данное замечание.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного, статья требует небольшой редакционной доработки, после чего может быть рекомендована к опубликованию, т.к. выбранная тема представляет интерес для учёных, занимающихся вопросами разработки и реализации налоговой политики Российской Федерации, так и для должностных лиц, ответственных за эти процессы (в частности, Минфина России и ФНС России).

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Развитие интеграционных отношений на постсоветском пространстве охватывает комплекс направлений, несмотря на определенные трудности в процессах экономической интеграции. Одним из таких направлений является налоговая политика, и, в частности, формирование единых подходов к определению ставок акцизов. В целом, налоговая политика ЕЭАС направлена на наднациональное регулирование и гармонизацию налогового законодательства стран-частниц НДС, акцизам и подоходному налогу, поэтому акцизы являются объектом пристального внимания в этом контексте. Представленная статья посвящена проблемам определения потенциальной индикативной ставки акцизов на сигареты с фильтром в ЕАЭС в контексте гармонизации налоговой политики стран-участниц.

Заголовок в целом статьи соответствует содержанию. Однако, обратим внимание автора на то, что в статье материал дается несколько шире, чем только определение потенциальной индикативной ставки акцизов на сигареты с фильтром, особенно с учетом информации в разделе «Дискуссионные вопросы и предложения по дальнейшей налоговой политики в области акцизов на сигареты с фильтром в ЕАЭС». Во введении не поставлена цель и задачи исследования, вероятно, это и не позволило корректно сформулировать заголовок. Рекомендуем автору сформулировать заголовок с учетом конечной цели проведенного исследования, а не только самого по себе определения потенциальной индикативной ставки акцизов на сигареты с фильтром.

В статье выделены разделы с подзаголовками, что соответствует представленным требованиям журнала «Налоги и налогообложение». Во «Введении» автор делает попытку обоснования значимости и актуальности выбранного направления исследования. Стандартные для «Ведения» научных статей элементы отсутствуют. В разделе «Динамика изменения ставок акцизов на сигареты с фильтром в государствах членах ЕАЭС (на основании среднего курса национальных валют к евро по годам)» автор подробно рассматривает динамику ставок с 2019 по 2023 г., снабжая проведенные расчеты по фактическим данным иллюстративным материалом и таблицами. Раздел «Прогноз изменений ставок акцизов на сигареты с фильтром в государствах-членах ЕАЭС на период 2024-2029 гг.» посвящен оценке прогнозов ставок акцизов на сигареты на основе сложившихся в ретроспективе темпов роста цен. Автор также иллюстрирует свои расчеты диаграммами. В разделе «Дискуссионные вопросы и предложения по дальнейшей налоговой политики в области акцизов на сигареты с фильтром в ЕАЭС» автором рассмотрены проблемы акцизного обложения сигарет в ЕАЭС и перспективы его совершенствования. В «Заключении» автором сформулированы выводы по результатам исследования о достижении уровня индикативной ставки, установленной на 2024 год, а также о необходимости учета колебаний курсов валют при определении индикативной ставки, о возможностях изменения подхода к ее определению.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специальных экономических методов применен статистический анализ, анализ рядов динамики.

Актуальность выбранной темы очевидна. Во-первых, развитие интеграционных отношений на постсоветском пространстве предопределяет необходимость исследования перспектив гармонизации налоговой политики. Во-вторых, величина акцизов на сигареты влияет на уровень их потребления, а, следовательно, имеет важное значение с позиций здоровьесбережения. В-третьих, акцизы являются существенной составляющей доходов бюджетов стран-участниц.

Практическая значимость исследования представляется высокой. Сформированные в статье рекомендации и результаты проведенных расчетов могут быть использованы для разработки налоговой политики на наднациональном уровне в рамках ЕАЭС.

Автором не сформулированы пункты научной новизны исследования. Они не очевидны, если имеются. Полагаем, что статью следует дополнить авторским видением научной новизны. Это повысит привлекательность исследования для широкой читательской аудитории журнала.

Стиль статьи является научным, соответствует требованиям журнала. Структура и содержание статьи в целом соответствует требованиям, однако, раздел «Введение» стоит дополнить формализованными элементами, а также добавить описание авторского видения приращения научного знания.

Автор активно использует иллюстративный материал, что повышает восприятие результатов исследования читателями. Статья содержит 3 рисунка и 3 таблицы.

Библиография представлена 16 источниками, что не соответствует требованиям журнала. Требуется расширить перечень источников. Библиография сформирована ссылками на 8 сайтов, а также актуальных 8 отечественных источников (2019-2022 гг.). Следует дополнить библиографический список материалами зарубежных исследований. Научной полемики в статье развернуть не удалось. На все источники имеются ссылки по тексту статьи.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, практическую ценность исследования, заключающуюся в обосновании возможностей совершенствования подходов к разработке налоговой политики на наднациональном уровне в рамках ЕАЭС в части определения ставок акцизов на сигареты с фильтром. В-третьих, наличие иллюстративного материала, повышающего уровень восприятия материала читателями.

К недостаткам статьи стоит отнести следующее. Во-первых, отсутствие сформулированных в явном виде элементов научной новизны. Во-вторых, необходимость корректировки раздела «Введение» и дополнение его формализованными элементами. В-третьих, необходимость корректировки заголовка, который не отражает всего спектра результатов исследования. В-четвертых, необходимость расширения библиографического списка в соответствии с требованиями журнала.

Заключение. Представленная статья посвящена проблемам определения потенциальной индикативной ставки акцизов на сигареты с фильтром в ЕАЭС в контексте гармонизации налоговой политики стран-участниц. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть принята к публикации в журнале «Налоги и налогообложение» после ее доработки и устранения указанных по тексту настоящей рецензии замечаний.

|

Рус

Рус