|

Налоги и налогообложение

Правильная ссылка на статью:

Авдеева В.М.

Преференции по налогу на прибыль организации как инструмент стимулирования инновационной деятельности

// Налоги и налогообложение.

2023. № 1.

С. 17-26.

DOI: 10.7256/2454-065X.2023.1.39552 EDN: KJGZPS URL: https://nbpublish.com/library_read_article.php?id=39552

Преференции по налогу на прибыль организации как инструмент стимулирования инновационной деятельности

Авдеева Валентина Михайловна

Аспирант, Факультет налогов, аудита и бизнес-анализа, Финансовый университет при Правительстве Российской Федерации

125167, Россия, г. Москва, ул. Ленинградский Проспект, 49/2

Avdeeva Valentina Mikhailovna

Postgraduate Student, Faculty of Taxes, Audit and Business Analysis, Financial University under the Government of the Russian Federation

125167, Russia, Moscow, Leningradsky Prospekt str., 49/2

|

valentinavdeeva1998@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2023.1.39552

EDN: KJGZPS

Дата направления статьи в редакцию:

30-12-2022

Дата публикации:

12-01-2023

Аннотация:

Уровень экономического роста в России на данный момент во много определяется такими факторами как количество научных достижений и общий уровень развития технологий в стране. Российская Федерация не отстает по части научно-технических достижений, и с уверенностью можно сказать, что на данный момент в стране есть достаточное количество инновационных разработок. Однако в числе слабых сторон надо отметить сектор налогового стимулирования инноваций, который в России развивается в сравнительно медленном темпе. В связи с этим целью данного исследования является выявление проблематики и разработка практических рекомендаций по вопросу стимулирования инновационной деятельности посредством применения преференций по налогу на прибыль организаций. Предметом исследования являются преференции по налогу на прибыль организации как один из инструментов стимулирования организаций к инвестициям в инновации и цифровому развитию. Основным выводам проведенного исследования является то, что преференции по налогу на прибыль организаций на данный момент играют не столь значительную роль в стимулировании инновационных организаций и инновационных проектов. Для того, чтобы повысить эффективность стимулирования инновационных предприятий с помощью преференций по налогу на прибыль, необходимо обратить внимание на указанные в статье проблемные стороны, которые зачастую являются причиной налоговых споров. Кроме того, в данной статье указываются возможные направления решения данных проблемных моментов, которые в перспективе способны в целом улучшить состояние налоговой системы Российской Федерации.

Ключевые слова:

преференции, налог на прибыль, налоговые преференции, стимулирование, поддержка, налоговые инструменты, инновации, инновационная деятельность, цифровизация, экономика

Abstract: The level of economic growth in Russia at the moment is largely determined by such factors as the number of scientific achievements and the general level of technology development in the country. The Russian Federation does not lag behind in terms of scientific and technological achievements, and it can be said with confidence that at the moment the country has a sufficient number of innovative developments. However, among the weaknesses it should be noted the sector of tax incentives for innovation, which in Russia is developing at a relatively slow pace. In this regard, the purpose of this study is to identify and develop practical recommendations on the issue of stimulating innovation through the application of corporate income tax preferences. The subject of the study is corporate income tax preferences as one of the tools to encourage organizations to invest in innovation and digital development. The main conclusion of the study is that corporate income tax preferences currently do not play such a significant role in stimulating innovative organizations and innovative projects. In order to increase the effectiveness of stimulating innovative enterprises with the help of income tax preferences, it is necessary to pay attention to the problematic aspects indicated in the article, which are often the cause of tax disputes. In addition, this article indicates possible directions for solving these problematic issues, which in the future can generally improve the state of the tax system of the Russian Federation.

Keywords: preferences, income tax, tax preferences, stimulation, support, tax tools, innovation, innovative activity, digitalization, economy

Введение

Цифровизация экономики – закономерный процесс, который в истории идет следом за промышленной революцией. Исследователи считают, что именно этот этап в большей степени повлиял на высокие темпы экономического роста, а также всеобщего внедрения инновационных технологий. На смену предыдущим более примитивным моделям и бизнес-структурам приходят их более совершенные варианты, отличающиеся сложной структурой. Подобные модели призваны отвечать прогрессу во всех сферах жизни и быстрым переменам внешней среды. Государство в данной ситуации, безусловно, оказывается заинтересованным в развитии инновационной экономики – и не только как машина для регулирования уже существующих процессов, но и как непосредственный участник процесса, создающего новые экономические блага и совершенствующего уже существующие модели.

Государственный инновационный сектор во многом зависит от налоговой системы, которая отвечает за создание условий для спроса на инновационный продукт и уровень инвестиций в инновационные технологии.

Рассматривая налоговую политику, которой придерживается Российская Федерация в последние несколько лет, можно отметить, что она действительно продвигалась в инновационном направлении – об этом свидетельствует тот факт, что законодательство на данном этапе содержит ряд инструментов, помогающих поддерживать инновационные проекты.

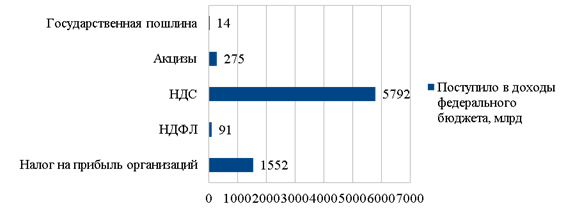

В частности, налоговое законодательство на территории РФ предусматривает ряд преференций и льгот для стимулирования деятельности в области инноваций. Стоит отметить, что механизмы стимулирования внедряются для налогов, которые являются значительными частями доходной части бюджета Российской Федерации (см. рис. 1) и оказывают наибольшую налоговую нагрузку для организаций. Среди таких налогов можно выделить НДС, налог на прибыль и региональный налог на имущество организаций.

Источник: составлено автором на основании данных статистической налоговой отчетности

ФНС России по форме 1-НМ [6]

Рисунок 1 - Структура ненефтяных налогов, сборов, иных обязательных платежей в доходы федерального бюджета по состоянию на 1 января 2022 года

Семантическая сущность налоговых преференций по налогу на прибыль организаций

В современной России широко распространены такие формы налогового стимулирования инновационной деятельности как налоговые кредиты, рассрочки и каникулы, налоговый вычет, а также ряд преференций и льгот. Однако более подробного рассмотрения заслуживют преференции по налогу на прибыль организации как инструмент стимулирования инноваций.

Определение налоговых льгот зафиксировано налоговым законодательством Российской Федерации. Согласно 56 статье Налогового кодекса Российской Федерации (далее - НК РФ) льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере [11].

У налоговых преференций, напротив, нет четкого определения, которое было бы зафиксировано в законодательстве РФ, что, в свою очередь, позволяет специалистам представлять авторские определения для данного термина. Г.Б. Тернопольская, Н.Н. Тютюрюков и В.Н. Тютюрюкова определяют налоговую преференцию как процесс предоставления государством преимуществ определенным категориям налогоплательщиков путем снижения суммы налогового обязательства при помощи понижения ставок, изменения сроков выплаты, введения понижающих коэффициентов и полным исключением объекта налогообложения [15].

Что касается определения, данного А.С. Баландиной, налоговая преференция есть преимущество определенным категориям налогоплательщиков, которые предоставляет государство, но при этом делает акцент на том, что данные преимущества предоставляются с определенными условиями и подразумевают выполнение встречных обязательств от налогоплательщиков [2]. Такое определение налоговой преференции позволяет провести различие между ней и налоговой льготой.

Рассмотрев несколько определений налоговых преференций, можно заключить, что это один из инструментов налоговой политики государства, который проявляется в снижении налоговой нагрузки налогоплательщика, носит обязательный характер и направлен на выполнение социально-экономических функций, а также создание благоприятного режима для определенных видов экономической деятельности.

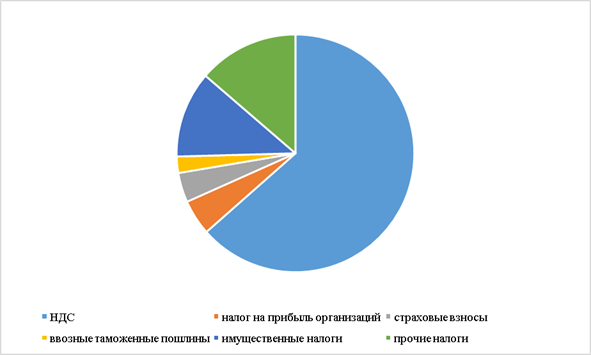

Однако стоит отметить, что несмотря на то, что налоговые преференции выполняют социально-экономически значимые функции, они в каком-то смысле являются налоговыми расходами бюджета – выпадающими доходами бюджетов бюджетной системы Российской Федерации.

Источник: составлено автором по статистическим данным Минфина России [12]

Рисунок 2 - Оценка объема ненефтегазовых налоговых расходов Российской Федерации в 2022 г.

Отсутствие у налоговых преференций официального статуса налоговых льгот затрудняет налоговым органам выявление и пресечение случаев снижения налогоплательщиками обязательств перед бюджетом по налогу на прибыль организаций путем снижения налоговой базы без наличия на то достаточных оснований именно в периоде, когда налогоплательщик использует налоговые преимущества.

Налоговое стимулирование посредством преференций по налогу на прибыль

Налог на прибыль был введён Законом Российской Федерации от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» и взимается с юридических лиц. С августа 2001 г. Федеральным законом Российской Федерации от 6 августа 2001 г. № 110-ФЗ Налоговый кодекс РФ был дополнен главой 25 «Налог на прибыль организаций», которая стала действовать с 1 января 2002 г. Таким образом, с 2001 году налогу на прибыль организации посвящена глава 25 Налогового кодекса Российской Федерации, которой закреплены более ста преференций по налогу на прибыль организации.

Проводя анализ вышеупомянутой главы, можно заключить, что в ней рассказывается о ряде налоговых преференций, которые могут носить временный или постоянный характер, а также действовать либо на определенные категории налогоплательщиков, либо же на всех единовременно.

Например, можно заметить, что с 2007 года появилась возможность списывания затрат на покупку техники в качестве материальных расходов у тех компаний, деятельность которых связана непосредственно с инновациями, а с 2008 года основная форма амортизации на предприятии может быть использована с применением особого коэффициента (с оговоркой на то, что такой коэффициент не может быть больше 3) – данная преференция применяется в том случае, если амортизируемое средство участвует в инновационной деятельности.

2009 год в области налогообложения ознаменован повышением амортизационной премии на ряд основных средств. Так, в п.9 ст. 258 НК РФ говорится, что основные средства амортизационных групп 3-7 могут быть посчитаны с учетом повышенной премии – если раньше учеты велись под 10% премию, то теперь данная цифра доходит до 30%. Единственное ограничение, о котором следует помнить: основное средство не может быть реализовано раньше, чем компания выплатит налог. Если же с момента установления повышенной премии и начала эксплуатации основного средства прошло меньше 5 лет, доход, облагаемый налогом, должен быть увеличен до размера премии. Под данный критерий попадают основные средства, которые были введены в эксплуатацию позднее 1 января 2008 года.

Преференциальные условия налогообложения также получили организаторы сочинских олимпийских и паралимийских игр 2014 года – согласно данному законопроекту, с 30.07.2010 они полностью освобождаются от уплаты налога на прибыль. Аналогичные послабления получили работники центра «Сколково», который известен в первую очередь своими инновационными изобретениями [10].

На многие организации распространяются льготные налоговые условия в виде скидки на налогообложение, в том случае, если организация подходит под ряд условий, установленных ст. 284, ст. 284.1 и ст. 284.2 НК РФ. Говоря об этом более подробно, стоит упомянуть, что полностью от выплаты налога на прибыль освобождаются организации, основная деятельность которых носит образовательный или медицинский характер, а также организации, занимающиеся туризмом, рекреацией и деятельностью по внедрению техники в специализированных экономических зонах.

Также существует общая и лимитированная скидки, применяемые при исчислении налога на прибыль в рамках главы 25 Налогового кодекса РФ:

1) налогоплательщик может переносить определенные категории расходов в состав расходов отчетного периода;

2) особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств;

3) перенос убытков на будущее;

4) применение повышающих или понижающих коэффициентов к норме амортизации (ст. 259.3 НК РФ).

Вышеупомянутые меры, применяемые государством с целью снижения налоговой нагрузки для налогоплательщиков, в большинстве своем оказывают положительное влияние на распространение инновационной деятельности ввиду того, что позволяют снизить объем итоговой налоговой нагрузки, с которой сталкивается та или иная организация в ходе своей инновационной деятельности. Тем не менее, стоит поставить вопрос именно об уровне эффективности проводимых государством мер, а также возможности дополнения их налоговыми новациями.

С.Д. Шаталов, считающийся идеологом налоговой системы в России, на Гайдаровских чтениях произнес знаменитую речь, в которой раскритиковал принцип, согласно которому при любой проблеме, с которой сталкивается экономика страны, в качестве решения предлагается ввод налоговых льгот. По мнению спикера, налоговые льготы не стоит считать «волшебной палочкой», способной по волшебству решить большие и серьезные проблемы, с которыми сталкивается российская экономика. Он также был вынужден отметить, что принцип использования налоговых льгот и преференций как панацею с каждым годом обретает все большую популярность, и это совершенно точно не идет экономике на пользу.

Данное заявление было сделано Шаталовым еще в 90х годах прошлого века, но, кажется, совершенно не потеряло актуальность и в наши дни [5]. Отсутствие механизма стимулирования инновационной деятельности хозяйствующих субъектов оставляет вопрос о применении налоговых преференций как инструмента стимулирования инноваций не решенным.

Проблемы применения налоговых преференций

Помимо вышесказанного, в качестве проблем, связанных с преференцией по налогу на прибыль, можно отметить отсутствие в теории налогообложения единого понятийного инструментария в области налогового стимулирования, а также недостаточная разработка вопроса о роли инновационных предприятий как объектов налогового регулирования в стране.

Еще одной существенной проблемой является тот факт, что в России отсутствует реализация целенаправленной системы мер по налоговому стимулированию инновационной деятельности с учетом контроля государством эффективного применения предоставляемых организации преференций по налогу на прибыль.

Для устранения вышеописанных проблем предлагается ряд возможных решений:

1. На законодательном уровне закрепить термин «налоговая преференция», определив ее правовое и функциональное назначения для налоговых органов и налогоплательщиков.

2. На законодательном уровне определить инструментарий для налогового стимулирования инновационной деятельности.

3. Спроектировать слаженный механизм, позволяющий контролировать проблемы, возникающие в ходе операций, оказывающиеся после применения преференций по налогу на прибыль за пределами зоны налогообложения.

Льготное налогообложение в сфере инноваций прежде всего должно преследовать повышенную эффективность процесса производства на различных его этапах, а также в ходе вложений капитала в инновационные проекты разного масштаба. Государству необходимо выстроить налогообложение в данной сфере таким образом, чтобы налогоплательщики оказались мотивированными начинать и продолжать инновационную деятельность, не будучи отброшенными назад налоговым бременем. До тех пор, пока данная задача не будет решена, сложно судить об успешном создании финансовой базы инновационной экономики на территории РФ.

Подводя итог вышесказанному, можно заключить, что сфера налоговых преференций и льгот в России на данный момент содержит в себе и сильные, и слабые стороны. Для того, чтобы повысить эффективность стимулирования инновационных предприятий с помощью преференций по налогу на прибыль, необходимо обратить внимание на указанные слабые стороны, которые зачастую являются причиной налоговых споров. Данная статья указывает на возможные направления решения данных проблемных моментов, которые в перспективе способны улучшить состояние налоговой системы Российской Федерации.

Библиография

1. Алисенов А.С. Налоговый механизм стимулирования инноваций в России // ЭКО. 2015. №5 (491). URL: https://cyberleninka.ru/article/n/nalogovyy-mehanizm-stimulirovaniya-innovatsiy-v-rossii (дата обращения: 12.12.2022).

2. Баладина А.С. Анализ теоретических аспектов налоговых льгот и налоговых преференций // Вестник Томского государственного университета.-2011.-№4(16).

3. Белякова Елена Ивановна, Моденов Анатолий Константинович Налоговое стимулирование как инструмент реализации налоговой политики // Петербургский экономический журнал. 2019. №2. URL: https://cyberleninka.ru/article/n/nalogovoe-stimulirovanie-kak-instrument-realizatsii-nalogovoy-politiki (дата обращения: 10.01.2023).

4. Володченко Виктория Сергеевна, Ланцова Дарья Сергеевна, Миронова Татьяна Алексеевна, Бышок Ксения Александровна, Сапунова Екатерина Витальевна Понятие и методология налогового стимулирования // Вопросы науки и образования. 2020. №3 (87). URL: https://cyberleninka.ru/article/n/ponyatie-i-metodologiya-nalogovogo-stimulirovaniya (дата обращения: 10.01.2023).

5. Горский И. В. Обоснованность стимулирующей роли налоговых льгот // Финансовый журнал. 2013. №4. URL: https://cyberleninka.ru/article/n/obosnovannost-stimuliruyuschey-roli-nalogovyh-lgot (дата обращения: 26.12.2022).

6. Данные по формам статистической налоговой отчётности ФНС России [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (Дата обращения: 13.12.2022).

7. Замлилова Я.Н., Никитин А.Н. Кластерный подход в реализации региональной экономической политики: проблемы финансового обеспечения // Вестник СГСЭУ. 2011. № 2 (36). С. 145 – 148.

8. Кириллова София Сергеевна ПРОБЛЕМА ВМЕШАТЕЛЬСТВА ГОСУДАРСТВА В РЫНОЧНУЮ ЭКОНОМИКУ И ИННОВАЦИОННЫЕ ПРОЦЕССЫ СОВРЕМЕННОСТИ // Бизнес и дизайн ревю. 2022. №2 (26). URL: https://cyberleninka.ru/article/n/problema-vmeshatelstva-gosudarstva-v-rynochnuyu-ekonomiku-i-innovatsionnye-protsessy-sovremennosti (дата обращения: 10.01.2023).

9. Лукин А.Е. Налоговое инновационная деятельность в системе государственного регулирования [Текст]: автореф. дис. … канд. экон. наук: 08.00.01-Экономическая теория.-М., 2010.-28 с.

10. Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.12.2022) (с изм. и доп., вступ. в силу с 01.01.2023)

11. Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2022) (с изм. и доп., вступ. в силу с 01.01.2023)

12. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов (утв. Минфином России)

13. Пансков В.Г. Совершенствование амортизационной политики в контексте модернизации российской экономики // Финансы. 2010. № 11. С. 27–31.

14. Самохвалова Ксения Владимировна ЗАРУБЕЖНЫЙ ОПЫТ ПОДОХОДНОГО НАЛОГООБЛОЖЕНИЯ ОРГАНИЗАЦИЙ // Налоги и налогообложение. 2021. №5. URL: https://cyberleninka.ru/article/n/zarubezhnyy-opyt-podohodnogo-nalogooblozheniya-organizatsiy (дата обращения: 06.01.2023).

15. Тютюрюков Н. Н., Тернопольская Г. Б., Тютюрюков В. Н. Налоговые льготы и преференции: цель одна, а механизм – разный// Налоговая политика и практика. №10. – 2009.

References

1. Alisenov A.S. Tax mechanism for stimulating innovations in Russia // EKO. 2015. No. 5 (491). URL: https://cyberleninka.ru/article/n/nalogovyy-mehanizm-stimulirovaniya-innovatsiy-v-rossii (Date of access: 12/12/2022).

2. Baladina A.S. Analysis of theoretical aspects of tax benefits and tax preferences // Bulletin of the Tomsk State University.-2011.-No. 4 (16).

3. Belyakova Elena Ivanovna, Modenov Anatoly Konstantinovich Tax incentives as a tool for implementing tax policy // Petersburg Economic Journal. 2019. №2. URL: https://cyberleninka.ru/article/n/nalogovoe-stimulirovanie-kak-instrument-realizatsii-nalogovoy-politiki (date of access: 01/10/2023).

4. Volodchenko Victoria Sergeevna, Lantsova Daria Sergeevna, Mironova Tatyana Alekseevna, Byshok Ksenia Aleksandrovna, Sapunova Ekaterina Vitalievna The concept and methodology of tax incentives // Problems of science and education. 2020. No. 3 (87). URL: https://cyberleninka.ru/article/n/ponyatie-i-metodologiya-nalogovogo-stimulirovaniya (date of access: 01/10/2023).

5. Gorsky IV Validity of the stimulating role of tax benefits // Financial journal. 2013. No. 4. URL: https://cyberleninka.ru/article/n/obosnovannost-stimuliruyuschey-roli-nalogovyh-lgot (date of access: 12/26/2022).

6. Data on the forms of statistical tax reporting of the Federal Tax Service of Russia [Electronic resource]. – Access mode: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (Date of access: 12/13/2022).

7. Zamlilova Ya.N., Nikitin A.N. Cluster approach in the implementation of regional economic policy: problems of financial support // Bulletin of the SSEU. 2011. No. 2 (36). pp. 145-148.

8. Kirillova Sofia Sergeevna THE PROBLEM OF STATE INTERVENTION IN THE MARKET ECONOMY AND INNOVATIVE PROCESSES OF THE PRESENT // Business and Design Review. 2022. No. 2 (26). URL: https://cyberleninka.ru/article/n/problema-vmeshatelstva-gosudarstva-v-rynochnuyu-ekonomiku-i-innovatsionnye-protsessy-sovremennosti (date of access: 01/10/2023).

9. Lukin A.E. Tax innovation activity in the system of state regulation [Text]: author. dis. … cand. economy Sciences: 08.00.01-Economic theory.-M., 2010.-28 p.

10. Tax Code of the Russian Federation (Part Two)" dated 08/05/2000 N 117-FZ (as amended on 12/29/2022) (as amended and supplemented, effective from 01/01/2023)

11. Tax Code of the Russian Federation (Part One)" dated July 31, 1998 N 146-FZ (as amended on December 28, 2022) (as amended and supplemented, effective from January 1, 2023)

12. The main directions of the budget, tax and customs tariff policy for 2021 and for the planning period of 2022 and 2023 (approved by the Ministry of Finance of Russia)

13. Panskov V.G. Improving depreciation policy in the context of modernization of the Russian economy // Finance. 2010. No. 11. S. 27–31.

14. Samokhvalova Ksenia Vladimirovna FOREIGN EXPERIENCE OF INCOME TAXATION OF ORGANIZATIONS // Taxes and taxation. 2021. №5. URL: https://cyberleninka.ru/article/n/zarubezhnyy-opyt-podohodnogo-nalogooblozheniya-organizatsiy (date of access: 01/06/2023).

15. Tyutyuryukov N. N., Ternopolskaya G. B., Tyutyuryukov V. N. Tax benefits and preferences: the goal is the same, but the mechanism is different // Tax policy and practice. No. 10. – 2009.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Среди государственных инструментов регулирования инновационно-инвестиционного процесса ключевую роль играют налоговые стимулы, к которым относятся налоговые льготы и налоговые преференции, в том числе по налогу на прибыль организаций, как имеющим высокий удельный вес в совокупной налоговой нагрузке организаций. Налоговые льготы и преференции снижают налоговое бремя для организаций-инноваторов относительно его общего уровня, побуждая тем самым налогоплательщиков к активизации инновационной деятельности. Конечная цель налоговых льгот и преференций здесь состоит в обеспечении роста налоговых поступлений в будущем за счет экономического роста и расширения налоговой базы. Представленная статья посвящена проблемам использования преференций по налогу на прибыль организации для стимулирования инновационной деятельности. Заголовок статьи соответствует содержанию.

Цель исследования автором не сформулирована, она состоит в обосновании развития налогового стимулирования инновационной деятельности организаций.

В статье не выделены разделы с подзаголовками, что не соответствует представленным требованиям журнала «Налоги и налогообложение».

В вводной части автор рассматривает подходы к определению налоговой преференции, подчеркивая отсутствие законодательного определения дефиниции налоговой преференции. Автор предлагает понимать под налоговой преференцией «один из инструментов налоговой политики государства, который проявляется в снижении налоговой нагрузки налогоплательщика, носит обязательный характер и направлен на выполнение социально-экономических функций, а также создание благоприятного режима для определенных видов экономической деятельности». В основной части автор рассматривает налоговые преференции по налогу на прибыль организаций для организаций, осуществляющих инновационную деятельность в России, определяет проблемы в их применении. В заключении автор подводит итоги исследования, заключает, что «сфера налоговых преференций и льгот в России на данный момент содержит в себе множество слабых сторон».

Следует обязательно уточнить, о каком налоге идет речь: «10%-ая ставка применяется при налогообложении транспортных средств, осуществляемых международную перевозку...». Налогом на прибыль транспортные средства не облагаются.

В целом статья имеет декларативный и описательный характер. Автор не обосновывает необходимость отдельного закрепления определения налоговых преференций в НК РФ относительно, например, налоговых льгот. В связи с этим не очевидны выявленные проблемы.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Специфические экономические методы исследования автором не применялись. Автор также не использует возможности иллюстрации результатов исследования в статье. Рисунки и таблицы отсутствуют.

Выбранная тема исследования актуальна. Инновационное развитие экономики России способно обеспечить долгосрочный устойчивый экономический рост. На начальном этапе развития инновационного проекта важно его обеспечение финансовыми ресурсами. При этом, зачастую на первоначальном этапе отсутствуют источники для полноценной оплаты налоговых обязательств, именно для чего, а также и для снижения налогового бремени на данных налогоплательщиков, и происходит внедрение налоговых преференций.

Статья может обладать практической значимостью в части предложений по развитию преференциального режима налогообложения для налогоплательщиков, осуществляющих инновационно-инвестиционную деятельность. Вместе с тем автор не использует статистический материал Росстата и ФНС РФ для определения «масштаба беды». Практические примеры в статье по конкретным налогоплательщикам отсутствуют. Их использование позволило бы значительно повысить ценность статьи и интерес к результатам исследования со стороны читательской аудитории.

Научная новизна исследования. Автором не сформулированы в явном виде элементы научной новизны. В связи с этим они не очевидны. Автору следует формализовать элементы научной новизны в явном виде.

Стиль статьи является научным и в целом соответствует требованиям журнала. Вместе с тем, текст не лишен отдельных недочетов, например, «возможность списЫВания затрат».

Библиография представлена 10 источниками, что не соответствует требованиям журнала. Библиография сформирована, в первую очередь, отечественными исследованиями, однако, актуальности списка вызывает вопросы, поскольку большинство источников относятся к 2010-2015 гг.. Библиографический аппарат в настоящей статье не позволил развернуть научную полемику, апелляции к оппонентам отсутствуют. Необходимо расширить библиографический аппарат.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, наличие предложений по развитию преференциального режима для налогообложения прибыли от инновационной деятельности в России. К недостаткам отнесем следующее. Во-первых, отсутствие явных научных результатов, сформулированных элементов научной новизны. Во-вторых, отсутствие практических примеров и «оцифровки» идентифицированных проблем. В-третьих, декларативный и описательный характер статьи. В-четвертых, отсутствие выделенных подзаголовок и недостаток списка источников по сравнению с установленными требованиями журнала. В-пятых, отсутствие иллюстративного материала. В-шестых, отсутствие обоснования в целом выделения налоговых преференций в НК РФ в отдельную законодательную единицу относительно, например, налоговых льгот. В связи с этим проблемы могут казаться надуманными.

Указанные недостатки требуют устранения. Заключение. Представленная статья посвящена проблемам использования преференций по налогу на прибыль организации для стимулирования инновационной деятельности. Статья в представленном варианте не соответствует требованиям журнала и не может быть принята к публикации в журнале «Налоги и налогообложение» без существенной доработки.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в представленной на рецензирование статье выступают преференции по налогу на прибыль организации, которые рассматриваются в качестве инструмента стимулирования инновационной деятельности.

Методология исследования базируется на анализе современных публикаций по рассматриваемой теме, анализе данных статистической налоговой отчетности Федеральной налоговой службы России, применении общенаучных методов и приемов исследования.

Актуальность работы авторы связывают с тем, что инновационный сектор во многом зависит от налоговой системы, которая отвечает за создание условий для спроса на инновационный продукт и уровень инвестиций в инновационные технологии, что имеет особое значение в условиях цифровизации экономики.

Научная новизна рецензируемого исследования, по мнению рецензента состоит в выводах о том, что для повышения эффективности стимулирования инновационных предприятий с помощью преференций по налогу на прибыль необходимо обратить внимание на отмеченные в статье моменты, которые часто являются причиной налоговых споров.

Структурно в тексте публикации выделены следующие разделы: Введение, Семантическая сущность налоговых преференций по налогу на прибыль организаций, Налоговое стимулирование посредством преференций по налогу на прибыль, Проблемы применения налоговых преференций, Библиография.

В статье разграничиваются понятия налоговых льгот и налоговых преференций. Под налоговыми преференциями понимается один из инструментов налоговой политики государства, который проявляется в снижении налоговой нагрузки налогоплательщика, носит обязательный характер и направлен на выполнение социально-экономических функций, а также создание благоприятного режима для определенных видов экономической деятельности. Авторы статьи выступаю за то, чтобы в современной России для стимулирования инноваций нашли более широкое применение налоговые преференции, наряду с такими формами налогового стимулирования инновационной деятельности как налоговые кредиты, рассрочки, каникулы, налоговые вычеты и льготы.

Библиографический список включает 15 источников – публикации отечественных ученых по теме статьи, а также интернет-ресурсы и нормативно-правовые документы.

Следует высказать некоторые замечания. Во-первых, в статье структурно не выделен самостоятельный раздел «Заключение» (или «Выводы и предложения»). Во-вторых, не на все источники, приведенные в списке литературы по тексту даны адресные ссылки. В-третьих, на рисунке 1 подписи единиц измерения по горизонтальной шкале сливаются друг с другом, необходима доработка оформления этого рисунка.

Рецензируемый материал соответствует направлению журнала «Налоги и налогообложение», подготовлен на актуальную тему, отражает результаты проведенного исследования, содержит научные обобщения о современных налоговых преференциях в Российской Федерации, обладает научной новизной и практической значимостью. Представленный материал может вызвать интерес у читателей, рекомендуется к опубликованию после некоторой доработки в соответствии с высказанными замечаниями.

|

Рус

Рус