|

Налоги и налогообложение

Правильная ссылка на статью:

Валова А.А.

Порядок налогообложения и налогового администрирования операций с криптоактивами в позициях фискальных органов России

// Налоги и налогообложение.

2022. № 6.

С. 40-49.

DOI: 10.7256/2454-065X.2022.6.39448 EDN: XKYQWW URL: https://nbpublish.com/library_read_article.php?id=39448

Порядок налогообложения и налогового администрирования операций с криптоактивами в позициях фискальных органов России

Валова Анна Александровна

ORCID: 0000-0003-2296-8824

Аспирант, Финансовый Университет при Правительстве РФ

125057, Россия, Москва, г. Москва, ул. Ленинградский Проспект, 49/2

Valova Anna Aleksandrovna

Postgraduate student, Financial University

125057, Russia, Moscow, Leningradskii Prospekt, 49/2

|

valovs@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2022.6.39448

EDN: XKYQWW

Дата направления статьи в редакцию:

19-12-2022

Дата публикации:

30-12-2022

Аннотация:

Предметом статьи является выявление подходов фискальных органов России к налогообложению и администрированию операций с криптоактивами применительно к различным видам налогов. Автором были поставлены задачи: исследовать разъяснения фискальных органов России в отношении необходимости обложения НДФЛ доходов, получаемых физическими лицами при совершении операций с криптоактивами; актуализировать позицию в части необходимости обложения налогом на прибыль организаций прибыли, получаемой в результате совершения операций с криптоактивами; понять порядок налогообложения доходов налогоплательщиков, применяющих специальные налоговые режимы; изучить вопросы обложения НДС при реализации криптоактивов, возникновения налога на имущество при владении криптоактивами; проанализировать необходимость представления специализированной отчетности в налоговые органы в отношении совершения операций либо владения криптоактивами. Исследование разъяснений фискальных органов России за последние пять лет позволило актуализировать позиции государства в части налогообложения и налогового администрирования операций с крипоактивами в ситуации отсутствия соответствующих правил в налоговом законодательстве. Автором статьи были сделаны выводы о том, что в целом фискальные органы последовательно считают по различным налогам, что к налогообложению операций с криптоактивами применимы общие правила, установленные налоговым законодательством РФ. Отсутствие специальных правил налогообложения не означает отсутствие необходимости декларировать и облагать соответствующими налогами получаемые доходы. В то же время, по мнению автора, принятие соответствующих нормативных актов в части майнинга цифровых валют, определение их правового статуса для целей налогообложения позволило бы снять не разрешенные окончательно до настоящего времени вопросы в части налогообложения выпуска и реализации цифровых валют, в т.ч. возможности освобождения от НДФЛ при владении свыше трех лет; применения специальных налоговых режимов; отсутствия необходимости облагать соответствующие операции НДС, что соответствовало бы международному опыту обложения операций с данными активами.

Ключевые слова:

криптоактивы, криптовалюты, майнинг, цифровые финаннсовые активы, цифровые валюты, НДС, налог на прибыль, токен, распределенный реестр, блокчейн

Abstract: The subject of the article is to identify the approaches of the fiscal authorities of Russia to taxation and administration of transactions with crypto assets in relation to various types of taxes. The author set the tasks: to investigate the explanations of the fiscal authorities of Russia regarding the need to impose personal income tax on income received by individuals when performing transactions with crypto assets; to update the position regarding the need to impose corporate income tax on profits received as a result of transactions with crypto assets; to understand the procedure for taxation of income of taxpayers applying special tax regimes; to study the issues of taxation VAT on the sale of crypto assets, the occurrence of property tax on the possession of crypto assets; analyze the need to submit specialized reports to the tax authorities regarding transactions or ownership of crypto assets. The study of the explanations of the fiscal authorities of Russia over the past five years has made it possible to update the positions of the state in terms of taxation and tax administration of transactions with crypto assets in the absence of appropriate rules in tax legislation. The author of the article concluded that, in general, the fiscal authorities consistently consider for various taxes that the general rules established by the tax legislation of the Russian Federation are applicable to the taxation of transactions with crypto assets. The absence of special taxation rules does not mean that there is no need to declare and tax the income received accordingly. At the same time, according to the author, the adoption of relevant regulations regarding the mining of digital currencies, the determination of their legal status for tax purposes would make it possible to remove issues that have not been definitively resolved to date regarding the taxation of the issuance and sale of digital currencies, including the possibility of exemption from personal income tax when owned for more than three years; the use of special tax regimes; there is no need to impose VAT on the relevant transactions, which would correspond to the international experience of taxation of transactions with these assets.

Keywords: cryptoassets, cryptocurrencies, mining, digital financial assets, digital currencies, VAT, income tax, token, distributed ledger, blockchain

Введение

Развитие цифровых технологий привело к появлению особой категории цифровых активов, в основе создания которых лежит технология распределенного реестра с использованием методов криптографии – криптоактивов. Реалии текущего времени, в том числе санкционные ограничения на использование традиционных финансовых инструментов для российских лиц и институтов, подогревают интерес к криптоактивам с точки зрения инвестирования, сохранения капитала, совершения международных расчетов. Скорость появления различных видов криптоактивов на международном рынке, возможность их трансграничного использования с высокой степенью анонимности субъектами из юрисдикций, в которых соответствующее правовое регулирование операций с криптоактивами отстает от практического использования данных активов, порождает множество вопросов как у участников крипторынка, так и у контролирующих органов. Помимо вопросов о правовой природе данных активов и пределах законного совершения операций с ними, извлечение доходов при совершении операций с криптоактивами вызывает вопросы о налоговых последствиях совершения операций с такими активами.

В разных странах подходы к налоговому регулированию операций с криптоактивами не одинаковы. В одних странах, например, в Сингапуре [1], Великобритании [2] уже выпущены специализированные налоговые руководства, посвященные налогообложению и налоговому администрированию операций с различными видами криптоактивов. В других странах, например, в Австралии [3] ситуация с налогообложением криптоактивов урегулирована частично, приняты правила налогообложения операций с криптовалютами, как самым распространенным видом криптоактивов. Самым распространенным случаем налогового регулирования является ситуация, когда отдельное налоговое законодательство в отношении операций с криптоактивами отсутствует, находится на стадии разработки и внедрения либо регулирование происходит на основании уже имеющихся норм налогового законодательства.

К последнему из вышеописанных вариантов регулирования можно отнести Россию, в которой на текущий момент в рамках национального проекта по регулированию цифровой среды происходит последовательное принятие нормативных правовых актов, связанных с криптоактивами.

Рисунок 1. Принятие нормативных правовых актов в России в отношении криптоактивов

Помимо уже принятых нормативно-правовых актов в сфере криптоактивов, существуют также отдельные законопроекты в части регулирования майнинга [4] и оборота цифровых валют [5].

Как видно из рисунка 1, изменения в части налогообложения операций с отдельными видами криптоактивов (в России более общеупотребимым является термин «цифровые финансовые активы») уже были внесены в Налоговый кодекс РФ в 2022 году и вступили в силу. В отношении операций с самым распространенным на практике видом криптоактивов – криптовалютами специальные изменения в Налоговый кодекс РФ пока не внесены, что порождает множество вопросов у налогоплательщиков, которые они ретранслируют фискальным органам страны.

Целью исследования в статье является актуализация на настоящий момент подходов фискальных органов России к порядку налогообложения и администрирования в России операций с криптоактивами, в частности, с криптовалютами, совершаемых физическими и юридическими лицами, применительно к соответствующим видам налогов.

Подходы к налогообложению операций с криптоактивами в России исследовались ранее в работах таких авторов как Кучеров И.И., Хаванова И.А [6], Токарев С.И. [7], Самолысов П.В. [8], Прокаев М.В. [9], Журавлев А., Брисов Ю., Янковскиий Р., Левашенко А. [10]. Однако комплексного исследования позиций фискальных органов России, сравнительного анализа и статистических данных по данному вопросу ранее не производилось.

Для достижения цели исследования автором статьи были поставлены задачи: выявление единой позиции фискальных органов России в отношении необходимости обложения НДФЛ доходов, получаемых физическими лицами при совершении операций с криптоактивами, в т.ч. возможность освобождения от налогообложения дохода, полученного от продажи криптоактивов при владении последними более трех лет; актуализация позиций в части необходимости обложения налогом на прибыль организаций прибыли, получаемой в результате совершения операций с криптоактивами, и определение момента получения соответствующих доходов; порядок налогообложения доходов налогоплательщиков, применяющих специальные налоговые режимы, в т.ч. упрощенную систему налогообложения, налог на профессиональный доход; вопросы обложения НДС при реализации криптоактивов и возникновения налога на имущество при владении криптоактивами; необходимость представления специализированной отчетности в налоговые органы в отношении совершения операций либо владения криптоактивами.

Материал и методы

При проведении исследования использовались положения действующего законодательства Российской Федерации и иностранных государств, данные об имеющихся законодательных инициативах в рассматриваемой сфере, разъяснения Минфина России и Федеральной налоговой службы, представленные в справочной-правовой системе «КонсультантПлюс», работы ученых и специалистов по соответствующей тематике. Обработка полученных данных производилась с использованием универсальных (анализ, обобщение) и специально-юридических (сравнительно-правовой, историко-правовой) методов познания.

Подходы к налогообложению криптоактивов в России в разъяснениях фискальных органов

Отсутствие конкретных норм в налоговом законодательстве РФ применительно к порядку налогообложения операций с криптоактивами и, в частности, с криптовалютами, вызывает множество вопросов у различных категорий налогоплательщиков, начиная от необходимости декларирования операций с такими активами и сообщения в налоговые органы о владении данной категорией активов, и заканчивая вопросами относительно обложения отдельными видами налогов для лиц, создающих криптоактивы, владеющих ими и совершающих с ними операции.

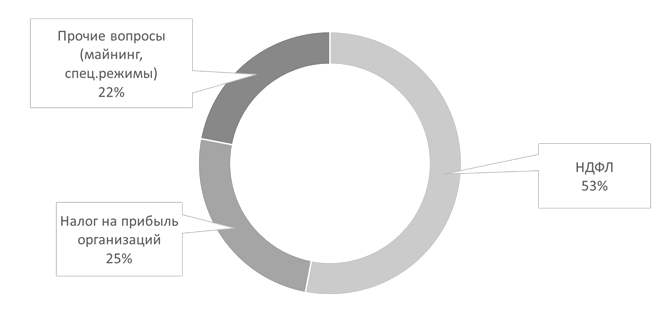

За последние пять лет, начиная с 2017 года, вышло более 30 разъяснений Минфина России, Федеральной налоговой службы по самым разным темам, связанным с налогообложением и налоговым контролем операций с криптоактивами.

Рисунок 2. Разъяснения фискальных органов в отношении операций с криптоактивами за период 2017-2022 гг.

Из данных, приведенных на рисунке 2, видно, что превалирующее число ответов было представлено на запросы налогоплательщиков-физических лиц, интересующихся порядком исчисления НДФЛ. Общие выводы, которые можно сделать исходя из анализа разъяснений контролирующих органов в части НДФЛ:

- доходы от совершения операций с криптоактивами должны быть задекларированы налогоплательщиками самостоятельно при подаче декларации 3-НДФЛ по итогам налогового периода, в котором были получены соответствующие доходы (Письмо Минфина России от 02.09.2022 № 03-04-05/85586);

- особый порядок налогообложения доходов физических лиц при совершении ими операций с криптовалютами Налоговым кодексом РФ не установлен. Доходом является экономическая выгода в случае возможности ее оценки (Письма Минфина России от 08.11.2019 № 03-04-05/86163, от 24.08.2018 № 03-04-05/60392);

- налоговая база от операций с криптовалютами должна определяться как доходы, уменьшенные на величину соответствующих расходов (Письмах Минфина РФ от 26.09.2019 № 03-04-05/74126, от 20.08.2019 № 03-04-05/63704);

- льгота по освобождению от налогообложения доходов от продажи имущества, находившегося в собственности налогоплательщика более трех лет, не применяется, поскольку законодательством не установлен для налоговых целей статус криптовалюты как особого вида имущества (Письмо Минфина РФ от 04.09.2018 № 03-04-05/63144);

- в случае получения доходов (осуществления расходов) при продаже (приобретении) криптовалюты в иностранной валюте, такие доходы (расходы) должны быть пересчитаны в рубли по официальному курсу ЦБ, действующему на дату получения доходов (фактического осуществления расходов) (Письмо Минфина России от 02.09.2022 № 03-04-05/85586).

В части разъяснений относительно обложения налогом на прибыль организаций можно указать следующее:

- никаких исключений в отношении прибыли, получаемой от операций с криптовалютами, в главе 25 «Налог на прибыль организаций» Налогового кодекса РФ нет. Поскольку положения данной главы подразумевают обложение всех полученных налогоплательщиком доходов (за исключением указанных в ст. 251 Налогового кодекса РФ), все доходы учитываются в общем порядке (Письмо Минфина России от 28.12.2021 № 03-04-05/107093);

- при получении токенов в результате проведенного иностранным лицом первичного размещения монет (ICO) доход необходимо определять с учетом положений ст. 41 Налогового кодекса РФ о получении налогоплательщиком экономической выгоды, если ее можно оценить в соответствии с нормами главы 25 Налогового кодекса РФ. Любой доход, полученный организацией в рамках коммерческой деятельности подлежит налогообложению (Письмо Минфина России от 14.06.2018 № 03-03-06/1/40729);

- при совершении операций с криптоактивами необходимо признавать доходы в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств или иного имущества в соответствии с методом начисления (Письмо Минфина России от 24.08.2020 № 03-03-06/1/73953);

- при получении криптовалюты в результате мены доход признается по факту реализации вне зависимости от получения средств (активов) за реализованные товары, работы и услуги (Письмо Минфина России от 09.02.2018 № 03-03-06/1/8061);

- при осуществлении деятельности по майнингу криптовалют необходимо руководствоваться общими нормами главы 25 Налогового кодекса РФ о налогооблагаемой базе при превышении доходов над расходами (Письмо Минфина России от 28.08.2018 N 03-03-06/1/61152).

В отношении обложения криптоактивов налогами на имущество, налоговые органы разъясняют, что при владении криптоактивами налог на имущество организаций и налог на имущество физических лиц не возникают, поскольку цифровая валюта не является недвижимом имуществом (Письмо Минфина от 06.05.2021 № 03-04-05/34900).

В части обложения НДС в разъяснениях фискальных органов существует неоднозначная ситуация. С одной стороны, Федеральная налоговая служба и Минфин России в совместном письме поясняли, что в настоящее время в первом чтении принят законопроект о внесении изменений в Налоговый кодекс РФ в части налогообложения цифровой валюты, и в соответствии с данным законопроектом операции с цифровой валютой не облагаются НДС (Письмо ФНС России от 16.03.2021 N СД-4-3/3427@). С другой стороны, законопроект до настоящего времени не принят и недавние разъяснения Минфина указывают на то, что поскольку операции с цифровой валютой не поименованы в перечне операций, освобождаемых от НДС, криптовалютные операции нужно облагать НДС в общем порядке (Письмо Минфина России от 02.09.2022 N 03-04-05/85586). Полагаем, что в данном случае налоговые органы будут руководствоваться более новыми разъяснениями Минфина с учетом того, что действительно в перечне исключений, освобождаемых от обложения НДС, операции с криптовалютой не поименованы.

Среди прочих запросов налогоплательщиков встречаются запросы о возможности применения специальных налоговых режимов, в том числе упрощенной системы налогообложения, налога на профессиональный доход. На запросы индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, о возможности ее применения для доходов, полученных от операций с криптовалютами, налоговые органы отвечают, что порядок налогообложения таких предпринимателей может быть рассмотрен только после принятия законов, определяющих понятие криптовалюты (Письмо Минфина РФ от 14.11.2018 № 03-11-11/81983). При этом в части применения УСН при учете цифровых финансовых активов (законодательство в РФ разделяет цифровую валюту и цифровые финансовые активы) Министерство финансов России разъяснило, что учет производится на основании общего порядка, предусмотренного Налоговым кодексом РФ для учета доходов при УСН (Письмо Минфина РФ от 17.11.2020 № 03-11-11/99914).

В отношении налога на профессиональный доход фискальные органы отвечают более определенно, указывая, что в отношении деятельности по обмену цифровых валют налоговый режим в виде налога на профессиональный доход не применяется (Письмо Минфина России от 06.05.2021 N 03-04-05/34900).

Необходимо отметить, что ряд ответов Минфина РФ на конкретные запросы налогоплательщиков свидетельствует о том, что для выдачи соответствующих разъяснений необходимо изменение правового регулирования крипторынка. Наиболее часто ответы о необходимости дождаться внесения изменений в законодательство представлены по запросам в части порядка налогообложения майнинга, оборота и организации выпуска цифровых валют (Письмо Минфина РФ от 23.04.2018 № 03-01-11/27036, Письмо Минфина России от 02.12.2020 № 05-06-11/105854).

Помимо порядка налогообложения отдельными видами налогов важным вопросом, вызывающим обеспокоенность налогоплательщиков, является вопрос представления соответствующей отчетности, информирующей налоговые органы о владении и совершении операций с криптоактивами, в т.ч. сведения об открытии счетов на криптобиржах, приобретении криптовалют на цифровые кошельки и движении средств по таким счетам. Поскольку в настоящее время специальное регулирование в данной части не введено, Минфин России разъясняет, что налогоплательщикам уведомлять в инициативном порядке налоговые органы об этом не нужно (Письмо Минфина РФ от 29.12.2021 № 03-04-05/107460).

Заключение

Исследование аналитической литературы, разъяснений фискальных органов России за последние пять лет позволило актуализировать позиции государства в части налогообложения и налогового администрирования операций с криптоактивами на настоящее время в ситуации отсутствия внесения соответствующих изменений в регулирующее законодательство.

В целом Министерство финансов России, Федеральная налоговая служба последовательно считают по различным налогам, что к налогообложению операций с криптоактивами, и в частности криптовалютами, применимы общие правила, установленные налоговым законодательством РФ.

Отсутствие специальных правил налогообложения не означает отсутствие необходимости декларировать и облагать соответствующими налогами доходы, получаемые в результате операций с криптовалютами. В то же время, по мнению автора, принятие соответствующих нормативных актов в части майнинга цифровых валют, определение их правового статуса для целей налогообложения позволило бы снять не разрешенные окончательно до настоящего времени вопросы в части налогообложения выпуска (создания) цифровых валют и их реализации, в т.ч. возможность применения льготы по НДФЛ по сроку владения свыше трех лет, возможность применения специальных налоговых режимов в деятельности, связанной с оборотом цифровых валют, отсутствие необходимости облагать соответствующие операции НДС, что в целом соответствовало бы международному опыту обложения операций с данной категорией активов.

Теоретическая и практическая значимость статьи заключается в формировании комплексного подхода к пониманию налогообложения операций с криптоактивами в России и возможности использования выводов и материалов в дальнейших исследованиях вопросов, касающихся отдельных тем в рамках цифровизации экономики, а также в образовательных целях при подготовке студентов экономических специальностей. Результаты работы могут быть полезны для совершенствования нормативной правовой базы, касающейся регулирования налоговых правоотношений, а также для широкого круга лиц, участвующих в операциях с данным видом активов, для принятия управленческих решений.

Библиография

1. Income Tax Treatment of Digital Tokens. IRAS e-Tax Guide. URL: https://www.iras.gov.sg/irashome/uploadedFiles/IRASHome/e-Tax_Guides/etaxguide_CIT_Income%20Tax%20Treatment%20of%20Digital%20Tokens.pdf (дата обращения 15.12.2022).

2. HM Revenue & Customs. 19.12. 2018 Cryptoassets Manual URL: https://www.gov.uk/hmrc-internal-manuals/cryptoassets-manual (дата обращения 15.12.2022).

3. Tax treatment of cryptocurrencies URL: https://www.ato.gov.au/general/gen/tax-treatment-of-crypto-currencies-in-australia---specifically-bitcoin/ (дата обращения 15.12.2022).

4. Законопроект № 237585-8 «О внесении изменений в Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации»». (в части установления правового регулирования деятельности по майнингу) URL: https://sozd.duma.gov.ru/bill/237585-8 (дата обращения 15.1.2022).

5. Пресс-центр Минфина России. 21.02.2022. Минфин России направил в Правительство России проект федерального закона «О цифровой валюте». URL: https://minfin.gov.ru/ru/press-center/?id_4=37774-minfin_rossii_napravil_v_pravitelstvo_rossii_proekt_federalnogo_zakona_o_tsifrovoi_valyute (дата обращения: 15.12.2022)

6. Кучеров И.И., Хаванова И.А. Налоговые последствия использования альтернативных платежных средств (теоретико-правовые аспекты) // Вестник Пермского университета. Юридические науки. 2017. N 1. С. 66-72. URL: https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&cacheid=649E7A4F929114B9DC662190C49066A9&SORTTYPE=0&BASENODE=g0&ts=JtixBQTeWUi2Yiwo&base=CJI&n=106714&rnd=pHI4Q#aTQ6CQTIBBAbrvrt2 (дата обращения: 16.12.2022)

7. Токарев С.И. Налогообложение цифровых валют (криптовалют) в условиях отсутствия специального правового регулирования (правового вакуума) // Финансовое право. 2020. N 9. С. 36-40. URL: https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&rnd=pHI4Q&base=CJI&n=132177&dst=100024&field=134#mvd6CQTspFtdUWy71 (дата обращения: 16.12.2022)

8. Самолысов П.В. Зарубежный опыт налогообложения майнинга криптовалют // Юрист. 2020. N 7. С. 8-12. URL:https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&cacheid=B05504885A00620A87F25A367620C642&SORTTYPE=0&BASENODE=32798-37&ts=XOJ24QTlQWeQjSz3&base=CJI&n=131444&rnd=uIvhqg#i1T05QTOdOjR7I7z (дата обращения 15.12.2022)

9. Прокаев М.В. Криптовалюта как предмет налогообложения // Налоги. 2020. N 6. С. 26-30. URL: https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&cacheid=B05504885A00620A87F25A367620C642&SORTTYPE=0&BASENODE=32798-37&ts=XOJ24QTlQWeQjSz3&base=CJI&n=133879&rnd=uIvhqg#t7T15QTh5znDyv7A (дата обращения 15.12.2022)

10. Журавлев А., Брисов Ю., Янковскиий Р., Левашенко А. Эволюция криптоэкономики и последние тренды децентрализованных финансов // Банковское обозрение. 2020. N 10. С. 32-35. URL: https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&cacheid=1CCBAFC8CC7AE8995C84357404DC2EDC&SORTTYPE=0&BASENODE=g0&ts=bZN24QTn77JQrtIQ&base=PBI&n=275401&rnd=uIvhqg#8P665QTU2nx3s1Gn (дата обращения 15.12.2022)

References

1. Income Tax Treatment of Digital Tokens. IRAS e-Tax Guide. URL: https://www.iras.gov.sg/irashome/uploadedFiles/IRASHome/e-Tax_Guides/etaxguide_CIT_Income%20Tax%20Treatment%20of%20Digital%20Tokens.pdf

2. HM Revenue & Customs. 19.12.2018 Cryptoassets Manual URL: https://www.gov.uk/hmrc-internal-manuals/cryptoassets-manual

3. Tax treatment of cryptocurrencies URL: https://www.ato.gov.au/general/gen/tax-treatment-of-crypto-currencies-in-australia---specifically-bitcoin /

4. Draft Law No. 237585-8 "On Amendments to the Federal Law "On Digital Financial Assets, Digital Currency and on Amendments to Certain Legislative Acts of the Russian Federation"". (regarding the establishment of legal regulation of mining activities) URL: https://sozd.duma.gov.ru/bill/237585-8

5. Press Center of the Ministry of Finance of Russia. 02/21/2022. The Ministry of Finance of the Russian Federation has sent a draft federal law "On Digital Currency" to the Russian Government. https://minfin.gov.ru/ru/press-center/?id_4=37774-minfin_rossii_napravil_v_pravitelstvo_rossii_proekt_federalnogo_zakona_o_tsifrovoi_valyute

6. Kucherov, I.I., Khavanova, I.A. Tax consequences of using alternative means of payment (theoretical and legal aspects) // Bulletin of Perm University. Legal sciences. 2017. N 1. pp. 66-72. https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&cacheid=649E7A4F929114B9DC662190C49066A9&SORTTYPE=0&BASENODE=g0&ts=JtixBQTeWUi2Yiwo&base=CJI&n=106714&rnd=pHI4Q#aTQ6CQTIBBAbrvrt2 (accessed: 12/16/2022)

7. Tokarev, S.I. Taxation of digital currencies (cryptocurrencies) in the absence of special legal regulation (legal vacuum) // Financial law. 2020. N 9. p. 36-40. https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&rnd=pHI4Q&base=CJI&n=132177&dst=100024&field=134#mvd6CQTspFtdUWy71 (accessed: 12/16/2022)

8. Samolysov, P.V. Foreign experience of taxation of cryptocurrency mining // Lawyer. 2020. N 7. pp. 8-12. https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&cacheid=B05504885A00620A87F25A367620C642&SORTTYPE=0&BASENODE=32798-37&ts=XOJ24QTlQWeQjSz3&base=CJI&n=131444&rnd=uIvhqg#i1T05QTOdOjR7I7z

9. Prokaev, M.V. Cryptocurrency as a subject of taxation // Taxes. 2020. N 6. pp. 26-30. https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&cacheid=B05504885A00620A87F25A367620C642&SORTTYPE=0&BASENODE=32798-37&ts=XOJ24QTlQWeQjSz3&base=CJI&n=133879&rnd=uIvhqg#t7T15QTh5znDyv7A

10. Zhuravlev, A., Brisov, Yu., Yankovsky, R., Levashenko, A. The evolution of the crypto economy and the latest trends in decentralized finance // Banking Review. 2020. N 10. pp. 32-35. https://cloud.consultant.ru/cloud/cgi/online.cgi?req=doc&cacheid=1CCBAFC8CC7AE8995C84357404DC2EDC&SORTTYPE=0&BASENODE=g0&ts=bZN24QTn77JQrtIQ&base=PBI&n=275401&rnd=uIvhqg#8P665QTU2nx3s1Gn

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемом материале выступает налогообложение налоговое администрирование операций с криптоактивами в России.

Методология исследования базируется на обобщении нормативных правовых актов в России в отношении криптоактивов, аналитической литературы, современных научных публикаций по теме статьи, разъяснений фискальных органов России.

Актуальность работы автор статьи справедливо связывает с развитием цифровых технологий и появлением особой категории цифровых активов, основе создания которых лежит технология распределенного реестра с использованием методов криптографии – криптоактивов, налогообложение которых требует адекватного современным реалиям подходов.

Научная новизна рецензируемого исследования, по мнению рецензента заключается в актуализации подходов фискальных органов России к порядку налогообложения и администрирования в России операций с криптоактивами, в частности, с криптовалютами, совершаемых физическими и юридическими лицами, применительно к соответствующим видам налогов.

В статье структурно выделены следующие разделы: введение, Материал и методы, Подходы к налогообложению криптоактивов в России в разъяснениях фискальных органов, Заключение, Библиография.

Автор приводит различные подходы к налоговому регулированию операций с криптоактивами, делает обзор принятых нормативно-правовых актов в сфере криптоактивов и отдельных законопроектов в части регулирования майнинга и оборота цифровых валют, излагает принятие нормативных правовых актов в России в отношении криптоактивов, разъяснения фискальных органов в отношении операций с криптоактивами за пятилетний период с 2017 по 2022 годы, формулирует общие выводы, которые можно сделать исходя из анализа разъяснений контролирующих органов в части налога на доходы физических лиц. Заслуживают внимания выводы авторов о том, что отсутствие специальных правил налогообложения не означает отсутствие необходимости декларировать и облагать соответствующими налогами доходы, получаемые в результате операций с криптовалютами.

В Заключении сформулированы результаты исследования, теоретическая и практическая значимость статьи.

Библиографический список включает 10 источников – публикации зарубежных и отечественных ученых теме статьи, нормативные материалы, законопроекты, а также материалы Министерства финансов РФ, а также интернет-ресурсы.

По статье следует высказать некоторые замечания. Во-первых, оформление рисунков требуется привести в соответствие с существующими требованиями – их наименования размещаются после, а не перед рисунками. Во-вторых, по личному мнению, рецензента, анализ разъяснений фискальных органов России занимает излишнее место в научной публикации

В-третьих, ссылки на Письма Минфина РФ, приведенные по тексу, следует разместить в библиографии.

Статья соответствует направлению журнала «Налоги и налогообложение», подготовлен на актуальную тему, отражает результаты проведенного исследования, статья может вызвать интерес у читателей, однако нуждается в доработке в соответствии с высказанными замечаниями.

|

Рус

Рус