|

Национальная безопасность / nota bene

Правильная ссылка на статью:

Махотина И.А., Агапкин А.М., Гончаренко О.А., Райкова Е.Ю.

Рынок зерна и его роль в обеспечении национальной безопасности России

// Национальная безопасность / nota bene.

2022. № 6.

С. 121-134.

DOI: 10.7256/2454-0668.2022.6.39266 EDN: RTFEHG URL: https://nbpublish.com/library_read_article.php?id=39266

Рынок зерна и его роль в обеспечении национальной безопасности России

Махотина Ирина Алексеевна

кандидат технических наук

доцент, кафедра Товароведения и товарной экспертизы, Российский экономический университет имени Г. В. Плеханова

117997, Россия, г. Москва, ул. Стремянный Переулок, 36

Makhotina Irina Alekseevna

PhD in Technical Science

Associate Professor, Department of Commodity Science and Commodity Expertise, Plekhanov Russian University of Economics

117997, Russia, g. Moscow, ul. Stremyannyi Pereulok, 36

|

irina_mahotina@mail.ru

|

|

|

Другие публикации этого автора

|

|

Агапкин Александр Матвеевич

кандидат сельскохозяйственных наук

доцент, кафедра Товароведения и товарной экспертизы, Российский экономический университет имени Г.В.Плеханова

117997, Россия, г. Москва, пер. Стремянный, 36

Agapkin Aleksandr Matveevich

PhD in Agriculture

Associate Professor, Department of Commodity Science and Commodity Expertise, Plekhanov Russian University of Economics

117997, Russia, Moscow, lane. Stremyanny, 36

|

|

Agapkin.AM@rea.ru

|

|

|

Гончаренко Оксана Анатольевна

кандидат технических наук

доцент, кафедра Товароведения и товарной экспертизы, Российский экономический университет имени Г.В.Плеханова

117997, Россия, г. Москва, пер. Стремянный, 36

Goncharenko Oksana Anatol'evna

PhD in Technical Science

Associate Professor, Department of Commodity Science and Commodity Expertise, Plekhanov Russian University of Economics

117997, Russia, Moscow, lane. Stremyanny, 36

|

|

Goncharenko.OA@rea.ru

|

|

|

|

Райкова Елена Юрьевна

кандидат технических наук

доцент, кафедра Товароведения и товарной экспертизы, Российский экономический университет имени Г.В.Плеханова

117997, Россия, г. Москва, пер. Стремянный, 36

Raikova Elena Yur'evna

PhD in Technical Science

Associate Professor, Department of Commodity Science and Commodity Expertise, Plekhanov Russian University of Economics

117997, Russia, Moscow, lane. Stremyanny, 36

|

|

elena_raikova@list.ru

|

|

|

|

DOI: 10.7256/2454-0668.2022.6.39266

EDN: RTFEHG

Дата направления статьи в редакцию:

28-11-2022

Дата публикации:

30-12-2022

Аннотация:

Предметом исследования является рынок зерна России и ЕАЭС как одно из приоритетных направлений в сфере обеспечения национальной безопасности. Рассматривается проблема нелегального экспорта зерновых культур из России в Казахстан. Анализируется вопрос реэкспорта зерна в третьи страны, нелегального экспорта зерновых и влияние квотирования и тарифных ограничений на развитие поставок зерновых культур зарубеж. Обсуждается вопрос возможности администрирования запретов на вывоз зерна при высокой протяженности границы России, а также влияние таких запретов на страны участницы ЕАЭС. Особое внимание в статье уделено вопросу изменения структуры экспорта зерновых и поиску новых направлений экспорта. Новизна исследования заключается в анализе вопроса обеспечения продовольственной безопасности страны в ретроспективе взаимодействия со странами-участницами ЕАЭС. Приводятся актуальные статистические данные обеспеченности сельхозугодиями и пахотными землями на душу населения в мире и в странах ЕАЭС, обобщены данные по структуре посевных площадей и производству зерновых в России и ЕАЭС за последние три года. Представлены прогнозы по объему производства и экспорта зерновых в 2022 г. Анализируется тенденция усиления квотирования и повышения тарифных ограничений для экспортеров агропромышленной продукции и влияние этих ограничений на продовольственную безопасность страны. Рассматривается вопрос поиска новых стран-импортеров сельскохозяйственной продукции из России в условиях усиливающихся санкций. Выявлены проблемы зернового рынка, которые обострились в связи с текущей геополитической ситуацией, и пути решения этих проблем на государственном уровне. Поднят вопрос о необходимости изменения соотношения долей переработанной продукции и сырья в структуре экспорта, в сторону повышения объемов зерновой продукции с добавленной стоимостью, доля которой в текущей структуре экспорта зерновых составляет менее 30 %. Предложены рекомендации по повышению прозрачности и стабильности зернового рынка.

Ключевые слова:

рынок зерна, ЕАЭС, тарифные ограничения, санкции, пшеница, посевные площади, экспортный потенциал, нелегальный экспорт, Россия и Казахстан, зерновая сделка

Abstract: The subject of the study is the grain market of Russia and the EAEU as one of the priorities in the field of national security. The problem of illegal export of grain crops from Russia to Kazakhstan is considered. The article analyzes the issue of re-export of grain to third countries, illegal grain exports and the impact of quotas and tariff restrictions on the development of grain supplies abroad. The issue of the possibility of administering grain export bans with a high length of the Russian border, as well as the impact of such bans on the EAEU member states, is discussed. Particular attention is paid to the issue of changing the structure of grain exports and the search for new export directions. The novelty of the study lies in the analysis of the issue of ensuring the country's food security in retrospect of interaction with the EAEU member states. The current statistical data on the availability of farmland and arable land per capita in the world and in the EAEU countries are presented, data on the structure of acreage and grain production in Russia and the EAEU over the past three years are summarized. Forecasts for the volume of grain production and exports in 2022 are presented. The article analyzes the trend of increasing quotas and tariff restrictions for exporters of agro-industrial products and the impact of these restrictions on the country's food security. The issue of searching for new importing countries of agricultural products from Russia in the context of increasing sanctions is being considered. The problems of the grain market, which have worsened due to the current geopolitical situation, and ways to solve these problems at the state level are identified. The question was raised about the need to change the ratio of the shares of processed products and raw materials in the export structure, in the direction of increasing the volume of grain products with added value, whose share in the current structure of grain exports is less than 30%. Recommendations for improving the transparency and stability of the grain market are proposed.

Keywords: grain market, EAEU, tariff restrictions, sanctions, wheat, cultivated areas, export potential, illegal export, Russia and Kazakhstan, grain deal

Согласно Стратегии национальной безопасности России под национальной безопасностью принято понимать такое состояние защищенности национальных интересов РФ от различных угроз, как внешних, так и внутренних, при котором будут обеспечены достойный уровень и качество жизни граждан, согласие и гражданский мир в стране, суверенитет России, соблюдены конституционные права и свободы населения, страна будет развиваться в социально-экономическом отношении [1].

Для обеспечения национальной безопасности и устойчивого развития страны крайне важно правильно расставить стратегические национальные приоритеты. Одним из таких приоритетов является продовольственная безопасность, за счет обеспечения которой достигается один из важнейших критериев – повышение качества жизни населения [2].

Под продовольственной безопасностью понимается, в том числе, достаточное обеспечение всех граждан страны продовольствием. Рынок зерна является неотъемлемой частью продовольственного рынка продовольствия. Значение такого показателя как уровень самообеспеченности зерном не должно опускаться ниже 95%. Самообеспеченность определяется как отношение между собственным производством и потреблением продукта.

Исторически так сложилось, что именно производство зерна выступает основой устойчивого функционирования национального продовольственного рынка, носит системообразующий характер для других отраслей экономики страны и определяет уровень продовольственной безопасности государства [3].

Уровень развития рынка зерна как показатель качества экономического развития страны также во многом определяет и уровень развития многих смежных рынков, а также и уровень социальной стабильности общества. Одной из особенностей зернового рынка является то, что зерно, по мнению многих ученых-экономистов, может выступать мерилом стоимости. Так, например, во время потрясения российского рынка в 1998 году, зерно являлось чуть ли не единственной «твердой» валютой. Последствия мирового финансового кризиса 2008 года также оказали значительное влияние на рынок зерна как России, так и мира [4,5].

В мае 2014 года на базе стран участниц Таможенного союза был учрежден Евразийский экономический союз. С этого момента Россия при выполнении критериев обеспечения продовольственной безопасности, также принимает во внимание торговлю со странами ЕАЭС, возможность получения и поставки продовольственных товаров странами-участницами Союза.

Так как в основе создания ЕАЭС была потребность в обеспечении свободного перемещения капиталов, услуг, рабочей силы и, самое главное, товаров между странами-участницами, то образование единого рынка несколько усложнило вопрос выполнения критериев самообеспеченности зерном, так как в текущей экономической ситуации (2020-2022 гг.) и возросшем экспортном потенциале зерна многие производители сельскохозяйственной продукции, в первую очередь, зерновых культур переориентировались с внутреннего рынка на внешний, что не могло негативным образом не сказаться на степени обеспеченности населения РФ отечественной сельхозпродукцией.

Формирование единого зернового рынка на территории стран СНГ длится более 30 лет. Отдельные этапы этой долгосрочной ретроспективы различались и общеэкономическим, и политическим контекстом интеграции, равно как и составом участвующих в ней государств. Общим было одно – большой разрыв между декларациями о намерениях, высказываемыми ожиданиями и реальными достижениями в этой области. Для достижения экономической интеграции крайне важно достигнуть договоренность по основным направления развития рынка, но данному компромиссу интересов хозяйствующих субъектов препятствуют сложные по своей структуре конфликты как внутри отдельных стран, так и на межгосударственном уровне.

Невозможность найти компромисс в вопросах взаимной торговли зерном во многом связана с опасением властей, что национальные производители зерновой продукции будут ориентировать свою продукцию на внешний рынок, а на смену им придут поставщиками из других стран ЕАЭС. Поэтому, в сложившейся ситуации страны не спешат отказываться от внешнеторговых ограничений, так как они становятся механизмом защиты национальной продовольственной безопасности. Сокращение объемов зернового импорта расценивается как одно из условий развития национального агропромышленного комплекса (АПК). Однако протекционистские меры противоречат концепции формирования единого экономического пространства, являющегося краеугольным камнем евразийской интеграции. Острота восприятия регулятором складывающихся на внутреннем рынке пропорций между отечественной и импортной продукцией и способы реагирования в значительной мере зависят от уровня удовлетворения внутренних потребностей в аграрном сырье и продовольствии, от имеющегося потенциала наращивания их производства, от емкости тех рынков, с опорой на которые развивается национальный АПК. От этих факторов в значительной мере зависят границы, в которых будут проходить процессы интеграции в данной экономической сфере.

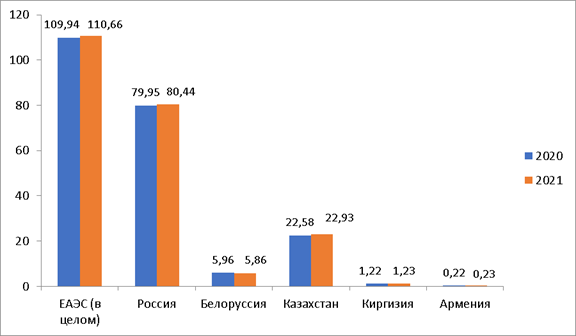

Одним из ключевых показателей, применяемых для оценки агропотенциала ЕАЭС, является обеспеченность сельхозугодиями и пахотными землями на душу населения. По общей площади сельскохозяйственных земель Россия находится на пятом месте в мире, а Казахстан на восьмом. По объемам пахотной земли Россия занимает четвертое место в мире уступая только Индии, США и Китаю [6]. Согласно статистике Всемирного банка [7] за 2020 г, страны – участницы ЕАЭС обладают 450 млн га сельскохозяйственных территорий, в том числе Россия – 215,5, Казахстан – 214, Белоруссия – 8,3, Армения -1,7, Киргизия – 10,4 , что составляет примерно 10,5% от мировых (4738,9 млн га). Пахотные земли в ЕАЭС занимают – 49,3 млн га, в том числе в России – 12,2, Казахстане – 29,6, Белоруссии – 5,7, Армении – 0,5, Киргизии – 1,3 [8]. По статистическим данным ЕЭК за 2020 и 2021 год размеры посевных площадей существенно отличаются от цифр, представленных Всемирным банком (рис.1) [9].

Рисунок 1 – Общая посевная площадь в странах ЕАЭС в 2020 и 2021 гг., в млн.га

Размеры посевных площадей ЕАЭС составляют более 110 млг га. На первом месте по обеспеченности пахотными землями по данным 2020 года находятся казахи – 1,58 га на человека (1-е место в мире), если говорить о странах участницах ЕАЭС, то за Казахстаном идет Россия – 0,84 га (4-е место в мире), Белоруссия – 0,6 га (12 место в мире), Киргизия – 0,195 га (67 место), Армения – 0,15 га (84 место), что ниже среднемировой нормы в 0,179 га [10]. Численность мирового населения продолжает расти, что приводит к увеличению роста потребности в продовольствии, растет нагрузка на сельскохозяйственные угодья, вызванная, в том числе глобальными изменениями климата, среднемировой показатель обеспеченности пахотной землей на душу населения продолжает уменьшаться. По данным ФАО, значение данного показателя сократилось за 50 лет более, чем в двое, с 0,45 га на душу населения в 1961 году до 0,22 га в 2020 году, а к 2050 г., по прогнозам ФАО, опустится до 0,18-0,19 га [11].

Структура посевных площадей ЕАЭС достаточна неоднородна, большая площадь занята зерновыми культурами, наименьшая часть приходится на овощи (не включая картофель) (рис.2) [9].

Рисунок 2. Структура посевных площадей в ЕАЭС в 2021 г.

Согласно данным рисунка 2, на долю зерновых культур приходится почти две трети всех посевных земель.

В 2020 году в ЕАЭС производство зерна (в весе после доработки) увеличилось на 11,1 % до 164,6 млн. тонн, а в 2021 году уменьшилось до 146,8 млн т (сокращение на 10,8%). Производство зерна в 2021 году уменьшилось во всех странах ЕАЭС: в Армении – на 37 % (до 0,15 млн. тонн), в Беларуси – на 15,5 % (до 7,4 млн. тонн), в Казахстане – на 18,4 % (до 16,4 млн. тонн), в России – на 9,1 % (до 121,4 млн. тонн) и в Кыргызстане – на 27,2% (1,5 млн. тонн) [9,12].

На рисунке 3 представлены данные по валовому сбору зерновых и зернобобовых культур в России [9].

Рисунок 3. Валовый сбор зерновых и зернобобовых культур в России в весе после доработки, млн т

Согласно данным рисунка 3, несмотря на различные особенности климатического режима и экономические риски, в целом, в России просматривается тенденция наращивания объемом производства зерна.

По прогнозам ЕЭК по ЕАЭС в 2022 году ожидается рост валового производства сельского хозяйства к уровню 2019 года на 2,1 % до 120,5 млрд. долларов США (исходя из курсов национальных валют к доллару США за 2020 год) [12].

В 2022 году в ЕАЭС прогнозируется увеличение посевных площадей на 1,7 млн. га (1,6 %) до 111,3 млн. га, за счет роста посевных площадей зерновых и зернобобовых культур – на 2,8 млн. га (4,2 %), масличных культур – на 169,6 тыс. га (0,9 %), бахчевых культур – на 2,7 тыс. га (1,1 %), а также винограда – на 3,0 тыс. га (2,3 %) по сравнению с 2019 г [12].

Наибольшая доля (около 61 %) посевных площадей в ЕАЭС отдана под зерновые и зернобобовые культуры. В 2021 году рост площадей под зерновые культуры был отмечен в Армении, Казахстане и России – на 4,5 тыс. га (2,0 %); 343,4 тыс. га (1,5 %) и 488,7 тыс. га (0,6 %) соответственно. В Белоруссии было отмечено сокращение данного показателя на 1,7%.

Среднегодовое производство зерна на душу населения в ЕАЭС за период 2017-2021 гг. составило 835 кг, а в России – 852,6 кг [9].

По прогнозам Минсельхоза урожай зерна в России в 2022 г может составить 123 млн т. [13]

В 2022 г. в общем по ЕАЭС ожидают рост валового сбора зерна на 13,7 млн. тонн (9,3 %) до 161,8 млн. тонн в весе после доработки по сравнению с 2019 г. [12].

Анализируя данную статистику можно сделать вывод, что ЕАЭС в целом, и, в частности, Россия в достаточной степени обеспечены собственным зерном, производят его в избыточном количестве и экспортируют излишки.

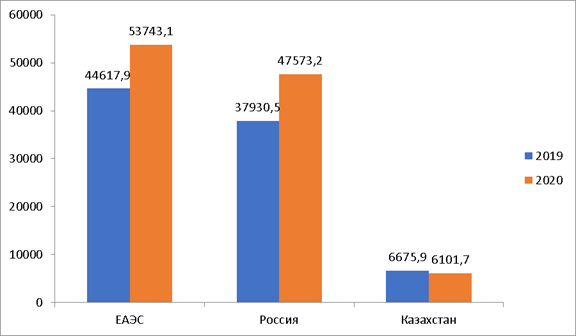

Экспорт зерна наряду с внутренним потреблением и потребностями отрасли животноводства является определяющим фактором развития рынка, так как на экспорт отправляется порядка 30 % объема произведенного зерна. Главными поставщиками зерна на рынки третьих стран среди стран ЕАЭС является Россия и Казахстан. Суммарно они обеспечивают 99,9% всего экспорта зерновых из ЕАЭС. В 2019 году совместный экспорт зерновых странами-участницами ЕАЭС составил 44,6 млн. тонн.

На рисунке 4 представлен экспорт зерновых странами ЕАЭС в третьи страны [12].

Рисунок 4. Экспорт зерна странами-участницами ЕАЭС в третьи страны, тыс. тонн

Объем поставок зерна на экспорт Белоруссией составил в 2019 году – 10,7, а в 2020 – 65,8 тыс. тонн.

ЕЭК прогнозирует рост экспорта зерна в 2022 году на 22,7 % по сравнению с 2019 годом. Наибольшее увеличение экспорта прогнозируется в России, ожидается, что за 2022 г на рынки третьих стран Россией будет отправлено 48,5 млн. тонн зерна. Исходя из неблагоприятных погодных условий в Казахстане за последние несколько лет, возможно сокращение им экспортных поставок зерна в третьи страны на 6,9 % в 2022 г. Кыргызстан планирует поставить на экспорт около 1,0 тыс. тонн, Беларусь – 13,4 тыс. тонн. Армения не планирует экспортировать зерновые в текущем периоде.

Если говорить об импорте зерна странами-участницами ЕАЭС, то его доля крайне незначительна, и составляет менее 1% от внутреннего потребления.

Страны ЕАЭС полностью удовлетворяют свою внутреннюю потребность в зерновых за счет собственных агропромышленных комплексов и по прогнозам на 2022 г. имеет существенный экспортный потенциал, превышающий 50 млн. тонн [12].

Тем не менее, в сентябре 2021 года Зерновым союзом была признана проблема нелегального экспорта зерновых культур, в том числе масличных, из России в Казахстан. Минсельхозом было предложено возвращение фитосанитарного контроля на границе, а также введение мер по отслеживанию перемещения товарных партий, в результате которых сотрудникам МВД и ФСБ России будет предоставлен доступ к сведениям о выданных на каждую из пересекающих границу партий сертификатах, а также к сведениям о задействованных в перевозке транспортных средствах. При этом, правительство Казахстана может быть не согласно с такими мерами, так как ранее на уровне ЕАЭС также обсуждалась унификация экспортного регулирования пшеницы, в том числе отслеживание происхождения товаров, однако действительных результатов достигнуть ещё не удалось [14,15].

Другой проблемой, также охватывающей взаимную торговлю России и Казахстана, является отмеченный президентом Российского зернового союза факт того, что беспошлинно вывезенное из России в Казахстан зерно затем подвергается казахстанскими компаниями реэкспорту в третьи страны [14]. В результате этого российские производители упускают возможность поставлять товар за рубеж по, возможно, более высоким ценам, и открывать новые рынки, а российский бюджет упускает возможный доход от пошлин за поставки в третьи страны.

Что касается пошлин, то упомянутая проблема угрозы нелегальных поставок из России в Казахстан является одним из негативных последствий системных ограничений на экспорт российских зерновых культур ступенчато вводимых с апреля 2020 года, в результате которых производителю стало менее выгодно экспортировать товар за пределы ЕАЭС. Так, Постановлением Правительства РФ N 385 от 31.03.2020 с 1 апреля 2020 года было начато квотирование вывоза зерна не затронувшее только страны Союза. Количественное ограничение на вывоз пшеницы и меслина, ржи, ячменя и кукурузы за границы России в страны, не входящие в ЕАЭС, составило в общем объеме не более 7 млн тонн. Ограничение было установлено на период с 1 апреля по 30 июня 2020 г.

По данным Центра агроаналитики при Минсельхозе, РФ с 1 июля 2020 года по 1 февраля 2021 года экспортировала 34,1 млн тонн зерна, что на 24,3% больше, чем годом ранее. В том числе экспорт пшеницы вырос на 23,4%, до 28,4 млн тонн, ячменя - на 48,8%, до 3,9 млн тонн, других культур - на 45,1%, до 0,3 млн тонн. Поставки кукурузы снизились на 4,8%, до 1,5 млн тонн [16].

В России с 15 по 28 февраля 2021 г. вывоз пшеницы в третьи страны внутри квоты подлежал обложению пошлиной в 25 евро за тонну, а далее было запланировано её повышение до 50 евро за тонну. Также с 15 марта 2021 г. были введены пошлины на кукурузу и ячмень по 25 и 10 евро за тонну соответственно. Квота на экспорт зерновых культур составляла 17,5 млн т, а экспорт сверх квоты облагался пошлиной размером 50% от таможенной стоимости продукции, но не менее 100 евро за тонну. Экспорт ржи ограничительные меры не затронули в связи с его незначительными объемами. Со 2 июня была запущена плавающая пошлина на отгрузки за рубеж пшеницы, ячменя и кукурузы. Целью введения пошлин было способствование развитию экспорта товаров сельскохозяйственной отрасли с высокой добавленной стоимостью, то есть, с высоким уровнем переработки, и, соответственно, снижение экспорта необработанного зерна. Зерновым союзом сокращение экспорта зерновых из России было оценено в 15%.

Тенденция по квотированию экспорта зерновых продолжилась и в 2022 году. Так, в соответствии с Постановление Правительства РФ №2595 от 31.12.2021 [17] было принято решение ежегодно устанавливать на период с 15.02 по 30.06 тарифные квоты на вывоз из России в страны, не входящие в состав ЕАЭС, ржи, ячменя, пшеницы, меслина и кукурузы. Объем тарифной квоты пшеницы и меслина составил 8 млн тонн, ржи, ячменя и кукурузы в совокупном объеме – 3 млн тонн.

Введение таких ограничительных мер происходит из того, что в России относительно невысокие уровни ориентации производства на переработку зерновых культур в готовую продукцию. В 2021 году в структуре российского агропромышленного экспорта как в стоимостном, так и в натуральном выражении лидерскую позицию занимали зерновые культуры [18], и характерной особенностью российского экспорта в агропродовольственной сфере является то, что около 70% продукции данной сферы, поставляемой на рынок стран ЕАЭС, имеет относительно высокую степень переработки, к которой относится, в том числе, продукция из муки и зерна злаков, а также корма для животных, состоящие из злаковых культур, но при этом продукция, поставляемая за пределы ЕАЭС, в основном имеет невысокую степень переработки, и лидирующие позиции отведены зерну и рыбе. Также важно отметить, что экспорт России за пределы ЕАЭС в стоимостном выражении в два раза превышает объём поставок внутри Союза, что говорит о большей ориентации поставок России на третьи страны, в которые при этом поставляется, в основном, необработанный продукт.

Говоря же о недавних событиях, необходимо упомянуть, что вследствие напряжённой политической ситуации в России было принято Постановление Правительства № 362 от 14.03.2022 г. Согласно ему, с 15 марта и по 30 июня 2022 года из России временно запрещался вывоз основных зерновых культур – пшеницы, меслина, ячменя, ржи, кукурузы [19]. Данные меры были призваны обеспечить продовольственную безопасность страны в условиях санкций. Запрет распространялся на все страны, в том числе страны ЕАЭС, кроме Белоруссии. Предусматривалось исключение для поставок по лицензиям на экспорт, выданным Минпромторгом. Незадолго до принятия данного Постановления наблюдался повышенный уровень остроты ранее упомянутых проблем – так, 10 марта 2022 сообщалось, что «за последние дни экспорт зерна через Казахстан вырос в пять раз». Важным проблемным фактором является то, что у России с Казахстаном протяжённая граница, на которой довольно затруднено администрирование запретов. Что касается проблем, негативно влияющих на Казахстан, то в республике последние два года наблюдалась засуха, в результате чего большая часть пшеницы закупалась в России. Соответственно, в результате российского запрета может возникнуть угроза нехватки зерна в Казахстане. Это касается и других стран ЕАЭС – так, Армения и Кыргызстан сильно зависят от внешних поставок зерновых из-за ограниченности ресурсов для развития внутреннего производства [20].

Осенью 2022 г. ситуация на рынке зерна начала меняться в положительную сторону, С 1 по 10 ноября 2022 г. Россия экспортировала около 2 млн тонн пшеницы, что в 2,8 раза превышает значения за тот же период 2021 г. Рост экспорта пшеницы начался в октябре и продолжается сейчас. В то же время отгрузки ячменя сократились на 4,5%, до 196 тыс. тонн, а по кукурузе до 25 тыс. тонн против 152 тыс. тонн год в 2021 г. Данные изменения в экспорте связаны с ситуацией вокруг зерновой сделки и ее возможных перспектив. Этим можно объяснить резкий рост экспорта пшеницы. Снижение отгрузок кукурузы связано с тем, что основным ее экспортером являлась Украина. Активизацию отгрузок пшеницы также связана с приближением зимы и будущими затруднениями, вызванными морской логистикой [21].

По данным Российского зернового союза, Турция в первой декаде ноября увеличила закупки российской пшеницы почти в 2,7 раза, до 503 тыс. тонн. Активно росли отгрузки в Ливию -155 тыс. тонн, Судан — 133 тыс. тонн, Алжир — 101 тыс. тонн, Бангладеш — почти 100 тыс. тонн, ОАЭ — 96 тыс. тонн. В 2021 году экспорта российской пшеницы в эти страны не было. При этом отгрузки в Египет сократились на 15%, до 347 тыс. тонн. Не было экспорта в Италию, Грецию, Азербайджан [21].

Таким образом, в сфере торговли зерновой продукцией наблюдается достаточное количество проблем, которые также обостряются в связи с современной геополитической ситуацией, и их решение чрезвычайно важно как для стран ЕАЭС в целом, так и России в частности, так как она является крупнейшим мировым игроком на рынке зерновых, в особенности пшеницы.

Ограничение поставок из России в третьи страны затруднительно рассматривать в качестве позитивного фактора для торговли, однако, оно, в то же время, может помочь решить проблему нелегальных поставок, особенно выраженных в случае Казахстана. Так, президентом Российского зернового союза отмечалось, что Казахстаном зачастую по «серым схемам» закупается российское зерно, которое далее оформляется в качестве местного производства, и продаётся в иные страны, например, Узбекистан.

Что касается работы на перспективу, в рамках ЕАЭС требуется пока что не проведённая гармонизация и унификация экспортного регулирования. Она бы позволила повысить эффективность вводимых странами мер. Так, например, предлагавшиеся в рамках борьбы с нелегальными поставками меры по отслеживанию передвижений товарных партий способствовали бы повышению прозрачности товарных потоков.

После снятия мер запрета на вывоз зерновых культур развитию российского экспорта будет способствовать введение и усиление мер поддержки производителей агропромышленного комплекса. В условиях ведущегося импортозамещения, во многом из-за санкционного давления, данное направление работы актуально уже много лет. Причём развитие производства актуально не только для России и Белоруссии, находящихся под санкциями, но и для других стран ЕАЭС – как в целях экономического развития, так и в целях обеспечения собственной продовольственной безопасности, так как на них, во-первых, негативно влияет запрет экспорта из России, который, возможно, будет вновь введен, а во-вторых, их подпадание под санкции также вероятно. В том числе возможно введение общесоюзной полноценной программы развития зернового рынка, которая предусматривала бы законодательные, экономические и организационные меры.

В условиях возможного сокращения или отказа западных стран от покупки российской зерновой продукции актуально обратить внимание и на другие направления торговли. По данным Института конъюнктуры аграрного рынка экспорт российской пшеницы в текущем сельхозгоду (июль 2022-июнь 2023 гг.) может составить 44 млн.тонн. При этом отмечается высокий спрос на пшеницу из России в Турции, Египте, а также Алжире, Саудовской Аравии, Бангладеше, Пакистане. Валовой же сбор зерна в текущем сельхозгоду ИКАР оценивает в 153 млн тонн, в том числе пшеницы — в 101,5 млн тонн [22].

В ходе прошедшей в октябре 2020 года экспертной сессии «Как нарастить экспорт качественной сельскохозяйственной продукции из ЕАЭС в Китай?» был выявлен значительный нераскрытый потенциал развития экспортных поставок сельскохозяйственной продукции стран ЕАЭС в КНР. Невзирая на то, что Китай является крупнейшим потребителем российской продовольственной продукции и входит в тройку крупнейших импортёров белорусской продукции сельского хозяйства, участниками мероприятия были отмечены перспективы экспорта в Китай, в том числе, зерновых, сои, растительных масел, масличных культур, кондитерских изделий. Импорт Китая по выбранным участниками позициям в 2019 году составил 84,3 млрд долларов США. При этом экспорт ЕАЭС по ним составил только 3,25 млрд долларов США. Наибольшую актуальность поиск новых направлений имеет для России и Казахстана, как для стран с наибольшей в Союзе обеспеченностью земельными ресурсами. Дополнительно, в то время как экспорт России в большей части направлен на третьи страны, основной объем экспорта зерна Казахстана, напротив приходится на СНГ.

В свою очередь, для России помимо реализации экспортных возможностей, очень важно осуществлять политику трансформации зерновой отрасли, особенно, в части развития глубокой переработки зерна, что позволит увеличить присутствие на внешнем рынке переработанной продукции с высокой добавленной стоимостью.

Таким образом, следует придерживаться направлености производить и поставлять за рубеж не сельскохозяйственное сырьё, а готовую продукцию. Из различных наименований зерновой продукции может производиться широкий перечень товаров различной степени обработки – мука, кондитерские изделия, макароны, консервация, пивная продукция, соевые аналоги молочной продукции и др.

Так, по данным ЕЭК [12] страны-участницы ЕАЭС большей частью экспортируют на рынки третьих стран сельскохозяйственное сырье, в 2020 г. его доля в структуре экспорта продукции АПК составила 70,3 % (в 2019 году – около 70,6 %), продукция его переработки составила 26,0 % (в 2019 году – 24,6 %) от всего стоимостного объема.

В структуре импорта продукции АПК в ЕАЭС доля готовой продукции в 2020 г. составила 30,7 % (в 2019 году – 30,3), доля сельскохозяйственного сырья – 56,3%.

Для России актуально расширение площади для выращивания зерновых культур за счёт вовлечения в оборот ранее выбывших пахотных земель, а также решение проблемы длительного снижения качества российской пшеницы, причины которого объясняются множеством факторов – природных, технико-технологических, экономических, организационных. Соответственно, для решения данной проблемы требуется серьёзный комплексный подход.

Для повышения эффективности взаимной торговли между странами ЕАЭС и сокращения в ней доли «серых схем» возможна организация уполномоченной межгосударственной аграрной биржи. Такая мера поспособствует повышению прозрачности и стабильности торговли зерном, а также поможет упорядочить ценообразование. Для перемещения крупных партий зерна могут быть созданы логистические центры, которые способствовали бы ускорению движения товаропотоков и их организованности. Конкурентоспособность зерна стран ЕАЭС на внешнем рынке может быть в дальнейшем повышена за счёт использования инвестиционных и инновационных факторов [13].

Для решения задачи повышения конкурентоспособности российского агропромышленного комплекса в целом и зернового рынка в частности необходимо создать условия для скорейшего перевода отрасли на новую технологическую основу повышения ее конкурентоспособности, что будет возможно только при обеспечении государственной финансовой поддержки [4].

Таким образом, у Российского рынка зерновой продукции имеется большое количество различных перспектив развития, и, в особенности при преодолении современной кризисной ситуации, в первую очередь, снятия запрета на экспорт основных зерновых культур из России, они могут быть успешно использованы с целью обеспечения национальной безопасности России.

Библиография

1. Указ Президента РФ от 02.07.2021 № 400 «О Стратегии национальной безопасности Российской Федерации» [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_389271/?ysclid=layfpeeudq946608372

2. Указ Президента РФ от 21.01.2020 № 20 «Об утверждении Доктрины продовольственной безопасности Российской Федерации» [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_343386/?ysclid=layfu7jmzr518341324

3. Цвырко А.А. Рынок зерна в России и в мире: состояние и тенденции развития // Известия ТулГУ. Экономические и юридические науки. 2012. №3-1, с.36-41.

4. Шаронова Е.В. Рынок зерна России: проблемы и перспективы // Проблемы современной экономики: материалы III Междунар. науч. конф. (г. Челябинск, декабрь 2013 г.). – Т.0. – Челябинск: Два комсомольца, 2013. – С. 29-32.

5. Mizanbekova S., Kalykova B., Turashbekov N. Grain marketing system as a condition for the food market stability // Problems of AgriMarket. – 2021. – No 4. – P. 128-135. – DOI 10.46666/2021-4.2708-9991.14

6. АгроXXI агропромышленный портал [Электронный ресурс] // Россия заняла четвертое место в мире по количеству плодородных земель: [сайт]. [2017] URL: https://www.agroxxi.ru/mirovye-agronovosti/rossija-zanjala-chetvertoe-mesto-v-mire-po-kolichestvu-plodorodnyh-zemel.html

7. The World Bank Group [Электронный ресурс] // Agricultural land (sq. km): [сайт]. [2022] URL: https://data.worldbank.org/indicator/AG.LND.AGRI.K2?view=chart

8. The World Bank Group [Электронный ресурс] // Arable land (hectares): [сайт]. [2022] URL: https://data.worldbank.org/indicator/AG.LND.ARBL.HA

9. Евразийский экономический союз в цифрах: краткий статистический сборник; Евразийская экономическая комиссия. – Москва: 2022. – 189 с.

10. The World Bank Group [Электронный ресурс] // Arable land (hectares per person): [сайт]. [2022] URL: https://data.worldbank.org/indicator/AG.LND.ARBL.HA.PC?view=chart

11. How to Feed the World in 2050 [Электронный ресурс] // Proceedings of the Expert Meeting on How to Feed the World in 2050, 24-26 June 2009, FAO Headquarters, Rome [сайт]. URL: ttps://www.fao.org/3/ak542e/ak542e00.htm

12. Евразийская экономическая комиссия [Электронный ресурс] // Совместные прогнозы развития агропромышленного комплекса, балансы спроса и предложения государств – членов Евразийского экономического союза по сельскохозяйственной продукции, продовольствию, льноволокну, кожевенному сырью, хлопковолокну и шерсти на 2021 – 2022 годы, Москва [сайт]. [2021] URL: https://eec.eaeunion.org/upload/medialibrary/33f/Sovmestnye-prognozy.pdf?ysclid=latdse2l6v923502934

13. Журнал Агроинвестор [Электронный ресурс] // Минсельхоз озвучил прогнозы урожая в 2022 году [сайт]. [2022] URL: https://www.agroinvestor.ru/analytics/news/37661-minselkhoz-ozvuchil-prognozy-urozhaya-v-2022-godu/

14. Интерфакс [Электронный ресурс] // В Зерновом союзе признали угрозу роста нелегального экспорта зерна в Казахстан [сайт]. [2022] URL: https://www.interfax.ru/russia/788809

15. Коммерстант [Электронный ресурс] // У пшеницы и семечек сверят паспорт [сайт]. [2022] URL: https://www.kommersant.ru/doc/4975416

16. ФГБУ «Центр Агроаналитики» [Электронный ресурс] // Дайджест «Зерновые»: Минсельхоз России распределил квоту на вывоз зерна до нового урожая [сайт]. [2021] URL: https://specagro.ru/analytics/202102/daydzhest-zernovye-minselkhoz-rossii-raspredelil-kvotu-na-vyvoz-zerna-do-novogo

17. Постановление Правительства РФ № 2595 от 31.12.2021 «О мерах по регулированию вывоза пшеницы и меслина, ячменя, ржи и кукурузы за пределы территории Российской Федерации в государства, не являющиеся членами Евразийского экономического союза».

18. Агапкин А.М., Махотина И.А. К вопросу о состоянии российского зернового рынка // Международная торговля и торговая политика. – 2021. – Т. 7. – № 3. – С. 133-148.

19. Постановление Правительства РФ от 14.03.2022 № 362 «О введении временного запрета на вывоз зерновых культур за пределы территории Российской Федерации»

20. Tireuov K.M., Mizanbekova S.K., Nurmanbekova G.K. Feed grain market in Kazakhstan // Problems of AgriMarket. – 2020. – No 1. – Pp. 121-126.

21. Интерфакс [Электронный ресурс] // РФ в первой декаде ноября в 2,8 раза увеличила отгрузки пшеницы на экспорт [сайт]. [2022] URL: https://www.interfax.ru/business/872360

22. Издательский дом «Крестьянская Русь» ежедневное аграрное обозрение [Электронный ресурс] // ИКАР повысил прогноз экспорта пшеницы из России в текущем сельхозгоду до 44 млн тонн [сайт]. [2022] URL: https://agroobzor.ru/news/ikar-povysil-prognoz-eksporta-pshenitsy-iz-rossii-v-tekushchem-selkhozgodu-do-44-mln-tonn.html

23. Agapkin A.M., Makhotina I.A. The grain market of Russia / IOP Conference Series: Earth and Environmental Science, Krasnoyarsk, 16–19 июня 2021 года / Krasnoyarsk Science and Technology City Hall of the Russian Union of Scientific and Engineering. – Krasnoyarsk: IOP Publishing Ltd, 2021. – P. 22023

References

1. Decree of the President of the Russian Federation of July 2, 2021 № 400 «On the National Security Strategy of the Russian Federation» [Electronic resource] URL: https://www.consultant.ru/document/cons_doc_LAW_389271/?ysclid=layfpeeudq946608372

2. Decree of the President of the Russian Federation of January 21, 2020 № 20 «On approval of the Food Security Doctrine of the Russian Federation» [Electronic resource] URL: https://www.consultant.ru/document/cons_doc_LAW_343386/?ysclid=layfu7jmzr518341324

3. Tsvyrko, A.A. The grain market in Russia and in the world: state and development trends // Izvestiya TulGU. Economic and legal sciences. 2012. No. 3-1, pp. 36-41.

4. Sharonova, E.V. Russian grain market: problems and prospects // Problems of the modern economy: materials of the III Intern. scientific conf. (Chelyabinsk, December 2013). – Vol.0. - Chelyabinsk: Two Komsomol members, 2013. - Pp. 29-32.

5. Mizanbekova, S., Kalykova, B., Turashbekov, N. Grain marketing system as a condition for the food market stability // Problems of AgriMarket. – 2021. – No 4. – Pp. 128-135. – DOI 10.46666/2021-4.2708-9991.14

6. AgroXXI agro-industrial portal [Electronic resource] // Russia ranked fourth in the world in terms of the number of fertile lands: [website]. [2017] URL: https://www.agroxxi.ru/mirovye-agronovosti/rossija-zanjala-chetvertoe-mesto-v-mire-po-kolichestvu-plodorodnyh-zemel.html

7. The World Bank Group [Electronic resource] // Agricultural land (sq. km): [website]. [2022] URL: https://data.worldbank.org/indicator/AG.LND.AGRI.K2?view=chart

8. The World Bank Group [Electronic resource] // Arable land (hectares): [website]. [2022] URL: https://data.worldbank.org/indicator/AG.LND.ARBL.HA

9. The Eurasian Economic Union in figures: a brief statistical collection]; Eurasian Economic Commission – Moscow: 2022. – 189 p.

10. The World Bank Group [Electronic resource] // Arable land (hectares per person): [website]. [2022] URL: https://data.worldbank.org/indicator/AG.LND.ARBL.HA.PC?view=chart

11. How to Feed the World in 2050 [Electronic resource] // Proceedings of the Expert Meeting on How to Feed the World in 2050, 24-26 June 2009, FAO Headquarters, Rome [website]. URL: ttps://www.fao.org/3/ak542e/ak542e00.htm

12. Eurasian Economic Commission [Electronic resource] // Joint forecasts for the development of the agro-industrial complex, balances of supply and demand of the member states of the Eurasian Economic Union for agricultural products, food, flax fiber, raw hides, cotton fiber and wool for 2021-2022, Moscow, [website]. [2021] URL: https://eec.eaeunion.org/upload/medialibrary/33f/Sovmestnye-prognozy.pdf?ysclid=latdse2l6v923502934

13. Agroinvestor magazine [Electronic resource] // The Ministry of Agriculture announced the forecasts for the harvest in 2022 [website]. [2022] URL: https://www.agroinvestor.ru/analytics/news/37661-minselkhoz-ozvuchil-prognozy-urozhaya-v-2022-godu/

14. Interfaks [Electronic resource] // The Grain Union recognized the threat of growth in illegal grain exports to Kazakhstan [website]. [2022] URL: https://www.interfax.ru/russia/788809

15. Kommerstant [Electronic resource] // Wheat and seeds will check the passport [website]. [2022] URL: https://www.kommersant.ru/doc/4975416

16. FGBU «Center for Agroanalytics» [Electronic resource] // Digest «Grain»: The Ministry of Agriculture of Russia distributed the quota for the export of grain before the new harvest [website]. [2021] URL: https://specagro.ru/analytics/202102/daydzhest-zernovye-minselkhoz-rossii-raspredelil-kvotu-na-vyvoz-zerna-do-novogo

17. Decree of the Government of the Russian Federation No. 2595 of December 31, 2021 «On measures to regulate the export of wheat and meslin, barley, rye and corn from the territory of the Russian Federation to states that are not members of the Eurasian Economic Union».

18. Agapkin, A.M, Makhotina, I.A. On the state of the Russian grain market // International trade and trade policy. – 2021. – Vol. 7. – № 3. – Pp. 133-148.

19. Decree of the Government of the Russian Federation of March 14, 2022 No. 362 «On the introduction of a temporary ban on the export of grain crops outside the territory of the Russian Federation»

20. Tireuov, K.M., Mizanbekova, S.K., Nurmanbekova, G.K. Feed grain market in Kazakhstan // Problems of AgriMarket. – 2020. – No 1. – Pp. 121-126.

21. Interfaks [Electronic resource] // In the first ten days of November, the Russian Federation increased shipments of wheat for export by 2.8 times [website]. [2022] URL: https://www.interfax.ru/business/872360

22. Publishing house «Krestyanskaya Rus» daily agricultural review [Electronic resource] // IKAR raised the forecast for wheat exports from Russia in the current agricultural year to 44 million tons [website]. [2022] URL: https://agroobzor.ru/news/ikar-povysil-prognoz-eksporta-pshenitsy-iz-rossii-v-tekushchem-selkhozgodu-do-44-mln-tonn.html

23. Agapkin, A.M., Makhotina, I.A. The grain market of Russia / IOP Conference Series: Earth and Environmental Science, Krasnoyarsk, of June 16–19, 2021 / Krasnoyarsk Science and Technology City Hall of the Russian Union of Scientific and Engineering. – Krasnoyarsk: IOP Publishing Ltd, 2021. – P. 22023

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья, исходя из сформированного автором заголовка, посвящена изучению рынка зерна и его роли в обеспечении национальной безопасности России. Содержание статьи, в целом, соответствует заявленной темы. В то же время существующая на практике роль рынка зерна в обеспечении национальной безопасности Российской Федерации в тексте статьи раскрыта крайне поверхностно.

Методология исследования. При написании статьи использованы общенаучные методы анализа и синтеза. Ценно, что автор использует графическое представление данных, так как это позволяет визуально воспринять передаваемую информацию. В то же время все графические объекты являются констатирующими. При доработке статьи автору рекомендуется осуществить дополнительные вычисления и представить их результаты графически. Это позволило бы увеличить авторский вклад в разработку заявленной темы исследования.

Актуальность исследования по заявленной теме не вызывает сомнения, так как от качества развития сельского хозяйства в Российской Федерации зависит достижение национальных целей развития Российской Федерации, причем как экономического блока, так и социального. Более того, с учетом вклада агропромышленного комплекса в продовольственную безопасность, а также решения проблем занятости населения и решения задач по росту продолжительности жизни россиян, мы можем говорить и о влиянии на национальную безопасность Российской Федерации.

Научная новизна: есть отдельные интересные суждения, желательно, чтобы они содержали более глубокое обоснование. При доработке статьи рекомендуется усилить качество выводов.

Стиль, структура, содержание. Стиль изложения научный, структура статьи выстроена, в целом, грамотно, но не содержит пунктов, которые бы раскрывали авторские рекомендации по решению выявленных проблем, что наиболее всего интересует потенциальных читателей данной научной статьи. Более того, особенно важно рассмотреть вопросы связанные с продажей произведенной российскими аграриями продукции с учётом незаконно введенных недружественными странами ограничений. Также были бы интересны предложения по стимулированию дальнейшего развития рынка зерна и производства из него различной продукции. Наконец, автору рекомендуется обозначить все сформулированные рекомендации в увязке с существующими проблемами, вытекающими из результатов проведенного анализа (в том числе с использованием числовых данных).

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного, статья написана на актуальную тему, содержит отдельные интересные суждения, но для обеспечения максимального интереса широкой читательской аудитории требуется качества доработка её содержания.

|

Рус

Рус