|

DOI: 10.7256/2454-065X.2022.5.38403

EDN: GBGMPG

Дата направления статьи в редакцию:

07-07-2022

Дата публикации:

06-11-2022

Аннотация:

Статья посвящена оценке роли и определению направлений повышения эффективности системы налогового администрирования в целях развития деятельности субъектов малого и среднего предпринимательства и развития индивидуальной предпринимательской инициативы в Российской Федерации как приоритетных задач национальной экономики. Исследование включает две части: первая посвящена выделению современных трендов налогового администрирования МСП, вторая - направлениям их развития. Методология исследования включает в себя общенаучные и частнонаучные методы познания, в т.ч. анализ и синтез, индукция и дедукция, метод сопоставления, обобщения, анализ динамических рядов, графический метод представления и визуализации данных. Научная новизна исследования заключается в комплексной разработке предложений по совершенствованию ряда механизмов и инструментов налогового администрирования деятельности субъектов МСП, обеспечивающих эффективную реализацию государственной политики в области развития малого и среднего бизнеса, способствующих активизации индивидуальной предпринимательской инициативы. Область применения полученных результатов: Правительство Российской Федерации, Министерство финансов Российской Федерации и Федеральная налоговая служба, Министерство экономического развития Российской Федерации, иные заинтересованные органы государственной власти и управления могут использовать результаты исследования при определении путей развития налогового администрирования в Российской Федерации в части стимулирования деятельности субъектов малого и среднего предпринимательства.

Ключевые слова:

налоговое администрирование, налоговый контроль, малый бизнес, специальные налоговые режимы, налогообложение самозанятых, занятость, теневой рынок, налоговая культура, автоматизация, налоговые органы

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета

Abstract: The article is devoted to assessing the role and determining the directions of improving the efficiency of the tax administration system in order to develop the activities of small and medium-sized businesses and the development of individual entrepreneurial initiative in the Russian Federation as priorities of the national economy. The study includes two parts: the first is devoted to the identification of modern trends in the tax administration of small businesses, the second - the directions of their development. The research methodology includes general scientific and private scientific methods of cognition, including analysis and synthesis, induction and deduction, method of comparison, generalization, analysis of dynamic series, graphical method of data representation and visualization. The scientific novelty of the study consists in the comprehensive development of proposals to improve a number of mechanisms and tools for tax administration of small businesses, ensuring the effective implementation of state policy in the field of small and medium-sized business development, contributing to the activation of individual entrepreneurial initiative. The scope of application of the research' results: The Government of the Russian Federation, the Ministry of Finance of the Russian Federation and the Federal Tax Service, the Ministry of Economic Development of the Russian Federation, other interested public authorities and management bodies can use the results of the study in determining ways to develop tax administration in the Russian Federation in terms of stimulating the activities of small and medium-sized businesses.

Keywords: tax administration, tax control, small business, special tax regimes, taxation of the self-employed, busyness, shadow market, tax culture, automation, tax authorities

Многочисленные исследования подтверждают имеющуюся связь между относительным размером сектора малого и среднего предпринимательства (МСП) и экономическим ростом страны. Вклад сектора МСП в ВВП в большинстве развитых стран колеблется от 50% до 60% (в ЕС в среднем—57,8%). В России предприятия МСП обеспечивают лишь 21% ВВП. О необходимости дальнейшего стимулирования деятельности МСП свидетельствуют и статистические данные (таблица 1).

Таблица 1 – Показатели, характеризующие развитие и экономический вклад субъектов МСП

|

Показатели

|

2018

|

2019

|

2020

|

2021

|

|

Количество малых предприятий, тыс. ед.

|

2 701

|

2 518

|

2 363

|

2 301

|

|

Численность наемных работников малых предприятий, тыс. чел.

|

13 472

|

12 890

|

12 925

|

12 121

|

|

Выручка малых предприятий по внутренней торговле, млрд руб.

|

48 459

|

53 314

|

48 948

|

-

|

|

Количество зарегистрированных ИП, тыс. ед.

|

3 342

|

3 407

|

3 340

|

3 538

|

|

Численность наемных работников ИП, тыс. чел.

|

2 445

|

2 467

|

2 585

|

2 518

|

|

Выручка ИП по внутренней торговле, млрд руб.

|

14 103

|

15 004

|

20 235

|

-

|

|

Всего налоги малого бизнеса (кроме ЕСХН и СРП), млн руб.

|

499 117

|

572 973

|

570 763

|

787 731

|

|

Удельный вес налогов малого бизнеса в общей сумме налоговых поступлений, %

|

2,34

|

2,55

|

2,75

|

2,80

|

|

Вклад МСП в ВВП России, %

|

20,2

|

20,8

|

19,8

|

21

|

Источник: составлено авторами по данным Росстата, ФНС России.

Как указывается в Стратегии развития малого и среднего предпринимательства в Российской Федерации 2030 года сектор МСП сосредоточен в основном в сфере торговли, оказания услуг; на него приходится только 5–6 % стоимости основных средств и 6–7 % объема инвестиций в основной капитал. Как результат – низкий удельный вес налогов на совокупный доход в ВВП страны – 0,4%.

Совокупность отмеченных выше обстоятельств определяют необходимость дальнейшего развития системы инструментов государственной поддержки субъектов МСП. При этом важно отметить, что налоговые механизмы занимают в этой системе одно из ведущих мест. Традиционно, налоговую поддержку рассматривают с позиции применения экономическими субъектами налоговых льгот и специальных налоговых режимов. Однако в современном обществе не менее важную роль оказывают вопросы справедливой конкуренции, создания равных условий ведения предпринимательства на рынке.

Отечественная и зарубежная практика налогового администрирования показывает, что вновь созданные фирмы часто являются малыми предприятиями и считаются группой высокого риска с точки зрения соблюдения налогового законодательства не только из-за риска провала бизнеса, но и из-за больших возможностей для уклонения от уплаты налогов и более низкого уровня налогового морали [1]. В России эта проблема, как было отмечено в ряде отечественных исследований, в частности Пьяновой М.В. [2], Осадчук Л.М. [3], осложнена тем фактом, что в действительности под налоговую поддержку попадают только микропредприятия. Курманова Л.Р., Галимова Г.А. связывают эффективное налоговое администрирование МСП с упрощением его процедур, снижением налоговой нагрузки и применением специальных налоговых режимов [4]. Аналогичного мнения придерживаются Артеменко Д.А., Василенко Л.А. [5]. Однако, по нашему мнению, развитие инструментов налогового администрирования должно учитывать и иные аспекты, например, обеспечивать экономическое равенство участников рынка, создавать условия для такого равенства. Как показывают данные некоторых социологических опросов, предприниматели часто не легализуют свою деятельность полностью потому, что в таком случае они не выдерживают конкуренции с теми субъектами, которые работают вне рамок правового поля. Таким образом, формирование эффективной системы налогового администрирования является одним из основополагающих факторов развития МСП и стимулирования предпринимательской инициативы. Проанализируем основные тренды налогового администрирования, способствующие росту предпринимательства в России, и разработаем механизмы их совершенствования.

Тренды налогового администрирования МСП

Тренд первый – упрощение процедур постановки на учет и оформления бизнес-операций субъектов МСП (далее СМСП). В данном контексте самым ярким примером такого взаимодействия является налог на профессиональный доход, главной особенностью которого является, наверное, самая простая на сегодняшний момент система администрирования СНР.

На настоящий момент – это единственный налог в российской налоговой системе, информация о котором аккумулируется через специальное мобильное приложение «Мой налог» [6]. «Мой налог» — это официальное приложение ФНС России для налогоплательщиков налога на профессиональный доход. Оно имеет несколько важных преимуществ, значительно упрощающих учет и администрирование НПД.

Во-первых, приложение заменяет кассовый аппарат и отчетность. Однако если самозанятое лицо действует через посредника, заказчику для подтверждения расходов необходимы иные документы, подтверждающие факт совершения сделки между самозанятым и заказчиком, например агентский договор, акты выполненных работ (оказанных услуг) [7]. Это формирует минимальную административную нагрузку на плательщиков, с одной стороны, и значительно упрощает налоговый контроль, с другой. В частности, документы и сведения, направленные налоговым органом физическому лицу, применяющему НПД, через мобильное приложение «Мой налог» на бумажном носителе по почте не направляются. Регистрация плательщика и снятие его с учета осуществляется через «Мой налог» без фактического присутствия в налоговой инспекции. Не предусмотрено и предоставление налоговой декларации. Более того, приложение позволяет осуществлять взаимный обмен информацией, например, посчитанная налоговым органом к уплате сумма налога приходит в личный кабинет плательщика электронным уведомлением не позднее 12-го числа месяца, следующего за истекшим налоговым периодом.

Во-вторых, «Мой налог» может выступать электронной площадкой для исполнения обязательств плательщика (уплаты налога): по решению налогоплательщика – в акцептном или безакцептном порядке. Уплата налога осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, по месту ведения налогоплательщиком своей деятельности.

Важно отметить, что система администрирования НПД имеет положительный эффект для легализации самозанятости (по данным 2021 года официальное количество зарегистрировавшихся плательщиков НПД составило 3862 тыс. чел., заплативших в бюджет с начала реализации эксперимента 21,3 млрд руб.) при совместно ее влиянии с беспрецедентно низкой фискальной нагрузкой (ставка 4 или 6%).

Другим проявлением данного тренда является внедрение с 1 июля 2022 года в экспериментальном режиме автоматизированной упрощенной системы налогообложения (АУСН). Важно отметить, что АУСН является очередным направлением регулирования для микробизнеса, так как применять его смогут только организации и ИП с численностью работников, не превышающей 5 человек, доходами не выше 60 млн руб. и остаточной стоимостью не более 150 млн руб. АУСН нацелена на обеспечение прозрачности бизнеса, так как расчеты при ее применении могут осуществляться только в безналичном формате через специально аккредитованные ФНС банки. В случае, если доход получен не за безналичный расчет (например, по взаимозачету), информацию необходимо представить в налоговый орган через личный кабинет налогоплательщика. При этом на период применения АУСН отменяются налоговые проверки. Для плательщиков АУСН расчет налоговых обязательств осуществляется в автоматическом режиме: обязанности налогового агента по НДФЛ будет выполнять банк; расчет обязательств самого субъекта МСП – налоговая инспекция на основании данных движения денежных средств по счету [8]. Важно отметить, как и в случае с применением «Мой налог», АУСН не предполагает сдачу налоговой отчетности и рассчитана на значительное снижение фискальной нагрузки за счет применения 0-го тарифа по обязательным страховым взносам (при одновременном увеличении базовой ставки единого налога).

При всех преимуществах такого администрирования можно выделить и ряд недостатков, в частности АУСН предполагает только безналичную форму оплаты труда, что приводит к необходимости приобретения лицензии на банк-клиент и дополнительным административным расходам бизнеса. Во-вторых, АУСН предполагает не ежеквартальную, а ежемесячную уплату налога.

Тренд второй – автоматизация процедур налогового администрирования. В контексте развития цифровой экономики в Российской Федерации данное направление является одним из основных в деятельности налоговых органов. Автоматизация способствует сокращению времени на проведение процедур налогового контроля за счет онлайн взаимодействия, передачи отчетности, постановки на учет и иных процедур (начиная от присвоения ИНН для физических лиц с момента рождения благодаря автоматической передаче информации с единого государственного реестра записей актов гражданского состояния, заканчивая применением автоматизированных средств контроля АСК-НДС, АИС Налог и т.п.).

Особое значение в части автоматизации процедур администрирования МСП оказывают электронные сервисы ФНС России. На настоящий момент разработано более 60 сервисов. Основная масса современных электронных сервисов ФНС России направлена на упрощение администрирования и учета и может быть применена субъектами МСП. В то же время наибольшее значение оказывают такие сервисы как «Налоговые калькуляторы», «Электронный документооборот» и «Программные средства», которые позволяют оптимизировать налоговый учет и налоговую нагрузку субъектов малого и среднего предпринимательства.

Третий тренд – упрощение учета и предоставления отчетности. Прежде всего отметим, что данное направление пересекается с первым, используя «Мой налог» и АУСН, плательщики не сдают налоговую отчетность. Кроме того, с 2020 года отменено предоставление расчетов по налогу на имущество организаций по авансовым платежам; с 2021 года юридические лица (так же, как и физические лица) не сдают налоговые декларации по транспортному и земельному налогам, которые автоматически рассчитываются налоговым органом (за налоговый период 2020 год). Перспективные изменения также говорят о продолжении данного тренда, в частности, с 2023 года (за 2022 год) будет отменена сдача отчетности по налогу на имущество организаций, в отношении объектов, облагаемых по кадастровой стоимости.

В контексте данного направления следует также выделить возможность уплаты единого налогового платежа, введенного Федеральным законом от 29.11.2021 № 379-ФЗ. С 1 июля 2022 года в рамках пилотного проекта до конца календарного года для организаций и ИП будет предусмотрена уплата налогов, страховых взносов и торгового сбора одним платежным поручением, а также пеней, штрафов и процентов по ним. Такой подход могут применить те плательщики, которые провели сверку расчетов с налоговой инспекцией и подали соответствующее заявление не позднее 30 апреля 2022 года.

Указанные новации в совокупности способствуют сокращению количества ошибок в оформлении документации, упрощению учета, снижению нагрузки на информационные системы налоговых органов. Однако с позиции налогоплательщиков они несут за собой и некоторые риски, препятствующие развитию предпринимательской инициативы. Например, находясь на едином платеже, если субъект МСП имеет недоимки, которые находятся на стадии оспаривания, они будут списаны в первую очередь в безакцептном порядке. Более того, применяя единый платеж исчисление обязательств будет происходить раньше минимум на 5 дней, исходя из установленных сроков предоставления уведомления на уплату налога.

В контексте последних изменений следует положительно оценить распространившийся на практику налогообложения и налогового администрирования экспериментальный подход, который позволяет предварительно оценить фискальный, социальный и экономический эффекты от налоговых новаций до стадии их повсеместного и принудительного внедрения.

Четвертый тренд – переход на автоматизированный учет доходов МСП. Он же является одним из более детализированных направлений развития третьего тренда. Легализация доходов СМСП является приоритетным направлением деятельности ФНС России на протяжении ни одного десятка лет. Вместе с тем, существенных сдвигов в данной области удалось достичь относительно недавно. Одним из проявлений данной тенденции является растущее количество плательщиков налога на профессиональный доход (было отмечено ранее). Другим, наиболее ярким, проявлением является применение контрольно-кассовой техники, доступ информации к которой предоставлен налоговому органу. Согласно ст. 2 п.2.1 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники» (ККТ), все предприниматели обязаны при безналичных и наличных расчетах с физическими лицами в обязательном порядке использовать онлайн-кассы, выдавать покупателю печатный кассовый чек или электронный чек (в SMS, на электронную почту и т.д.) [9].

В соответствии с п. 3 ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ некоторые организации и ИП могут осуществлять расчеты без применения ККТ (например, при торговле в газетно-журнальных киосках, на рынках, ярмарках, выставках, из цистерн и т.п.). Это позволяет освободить некоторых субъектов микробизнеса от дополнительных расходов на приобретение ККТ при одновременном применении ими бланков строгой отчетности, заменяющих ККТ.

Ст. 5 данного Федерального закона предусматривает ряд обязанностей организаций и индивидуальных предпринимателей, применяющих контрольно-кассовую технику. Организации, за исключением кредитных, и индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны:

- регистрировать контрольно-кассовой технику в налоговых органах;

- применять при наличных денежных расчетах и (или) расчетах с использованием платежных карт исправную контрольно-кассовую технику;

- выдавать покупателям (клиентам) в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки;

- обеспечивать ведение и хранение документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением контрольно-кассовой техники, а также обеспечивать должностным лицам налоговых органов беспрепятственный доступ к ней;

- производить при первичной регистрации и перерегистрации контрольно-кассовой техники введение в фискальную память ККТ информации и замену накопителей фискальной памяти с участием представителей налоговых органов [10].

Открытый ресурс ФНС России «Контрольно-кассовая техника» содержит методические рекомендации по ее применению, позволяет проверить наличие аппарата в реестре ККТ любым пользователем, обладающим регистрационным номером. По состоянию на 01.01.2022 зарегистрировано более 3,7 млн единиц ККТ; осуществлено проверок правильности применения ККТ налоговыми органами в количестве 103 тыс. штук, в т.ч. предъявлено штрафных санкций на 498 млн руб.

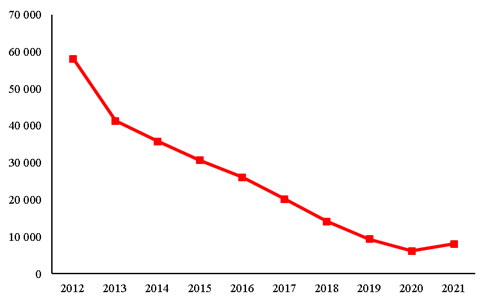

Пятый тренд – сокращение количества налоговых проверок СМСП. Данный тренд имеет два проявления: краткосрочное, связанное с пандемийными ограничениями и санкционным давлением (например, мораторий на проведение некоторых проверок малого и среднего бизнеса до конца 2022 года) [11]; долгосрочное, вызванное введением риск-ориентированного налогового контроля (рисунок 1).

Источник: составлено авторами на основании данных ФНС России.

Рисунок 1. Выездные проверки организаций, ИП, лиц, занимающихся частной практикой и физических лиц, ед.

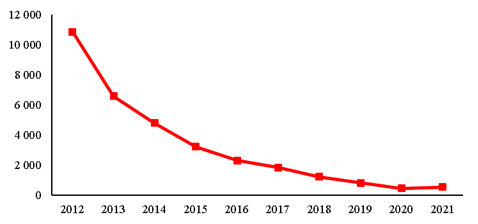

За период с 2012 по 2021 год количество выездных проверок сократилось почти в 7,2 раза. При этом количество выездных проверок индивидуальных предпринимателей и других лиц, занимающихся частной практикой, сократилось почти в 20.9 раза (рисунок 2).

Источник: составлено авторами на основании данных ФНС России.

Рисунок 2. Выездные проверки ИП и других лиц, занимающихся частной практикой, ед.

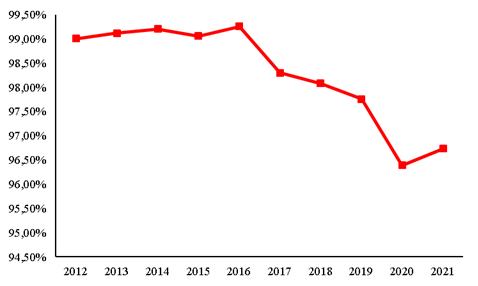

Практика последних лет показала, что выездная налоговая проверка в отношении субъекта МСП назначается только в случаях практически полной уверенности инспекторов в наличии налогового правонарушения (рисунок 3).

Источник: составлено авторами на основании данных ФНС России.

Рисунок 3. Доля выездных проверок, в которых выявлены нарушения ИП и других частнопрактикующих лиц, %

Доля выездных проверок, в которых выявлены нарушения ИП и других частнопрактикующих лиц, в анализируемый период стабильно превышает 95%. Важно отметить, что основной причиной применения выездного налогового контроля к субъектам МСП является проблема дробления бизнеса, которая может быть успешно решена расширением критерия выручки для целей применения УСН (основной источник дробления бизнеса) [10].

Таким образом, снижение административного давления на МСП является важнейшим фактором стимулирования развития предпринимательской инициативы наряду с низкой налоговой нагрузкой.

Развитие налогового администрирования МСП

Перспективные направления развития налогового администрирования ФНС России во многом основаны на цифровизации и автоматизации контрольно-учетных процедур. Полагаем, что данные векторы деятельности налоговых органов являются перспективными и в целом способствуют развитию предпринимательской инициативы. Вместе с тем, как было отмечено ранее, нерешенными до конца остаются вопросы легализации деятельности СМСП, повышения их налоговой грамотности и осведомленности, которые предполагают развитие и иных направлений их налогового администрирования.

1. Отчетность третьих лиц

В литературе неоднократно отмечается, что в России отмечается низкий уровень налоговой культуры и соблюдения налогового законодательства, именуемый в зарубежной практике «уровень добровольного соблюдения» [13]. Так, например, выделяется крайне низкая степень декларирования доходов от аренды жилых помещений. По итогам 2020 года в Российской Федерации порядка 5,7 млн семей (10% от общего числа домохозяйств) арендуют жилье на рынке, однако налоговые доходы от такого бизнеса являются минимальными [14]. В свою очередь, в секторе водоснабжения и утилизации отходов теневые операции практически отсутствуют [15]. Важно отметить, что разрыв в уровне добровольного налогового соблюдения между различными видами доходов и отраслями не ограничивается Россией. Аналогичные пробелы в соблюдении были обнаружены в других странах с развитой экономикой [16], в развивающихся странах [17] и в лабораторных экспериментах [18].

Что вызывает такой значительный разрыв в уровне добровольного соблюдении между различными отраслями и видами доходов? Научная литература приписывает большую часть этого разрыва наличию (или отсутствию) отчетности о доходах третьих лиц [19]. Отчетность третьих сторон требует, чтобы такие источники, как работодатели и банки, сообщали об налогооблагаемом доходе, полученном физическими лицами, непосредственно правительству (или иному уполномоченному органу), что позволяет правительству проверять налоговые декларации по этим источникам [20]. Доход, который не подлежит отчетности третьих лиц, с меньшей вероятностью будет обнаружен налоговыми органами. Примером такой отчетности является форма 1099 - K (Транзакции по платежным картам и сетям третьих лиц), заполняемая банками США для IRS и налогоплательщиков. Форма 1099-K содержит следующую информацию: валовая стоимость транзакций, стоимость транзакций за каждый месяц налогового года, валовое количество платежных транзакций и любой удержанный федеральный или государственный подоходный налог. Любые платежи, полученные через расчетные организации, отражаются в форме 1099 - K, однако платежи, произведенные через сторонние расчетные организации, попадают в отчет только в том случае, если годовая валовая сумма транзакций экономического субъекта превышает 20 000 долларов США, а общее количество транзакций превышает 200.

В данном контексте расширение полномочий налоговых органов в России в части исчисления налога на доходы физических лиц по ряду операций (например, получение процентных доходов в банке), а также налоговых агентов (в части операций по ценным бумагам) следует оценивать как перспективные направления налогового администрирования. Для дальнейшей легализации деятельности субъектов МСП применение отчетности третьих лиц представляется перспективным направлением реформирования.

В данном контексте применение отчетности третьих лиц имеет следующие преимущества как инструмент развития администрирования и стимулирования легализации доходов МСП:

во-первых, отчетность третьей стороны обычно рассматривается как золотой стандарт в контексте стран с развитой экономикой. Она позволяет повысить уровень самостоятельной декларируемости отдельных налоговых баз субъектами МСП, в связи с тем, что создает искусственное «давление» на них за счет возможности раскрытия коммерческой информации третьими лицами и повышения вероятности возникновения налоговых рисков;

во-вторых, потенциал применения отчетности третьих лиц кроется и в возможности детализации коммерческих взаимосвязей, на основании которых могут быть выявлены не раскрытые ФНС России схемы уклонения от налогообложения;

в-третьих, несмотря на то, что традиционно отчетность третьих лиц рассматривается как инструмент администрирования физических лиц, она может быть применена и для малого и микробизнеса. Положительные эффекты (в части соблюдения законодательства и сбора налогов) применения отчетности третьих сторон в части малого бизнеса отмечаются в системах НДС Чили и Бразилии, в корпоративных налогах в Эквадоре, в страховых платежах в Мексике.

При этом существует два возможных варианта установления отчетности третьих лиц для субъектов МСП (таблица 2).

Таблица 2 – Варианты установления отчетности третьих лиц

|

Критерий

|

Прямая схема отчетности

|

Гибридная схема отчетности

|

|

Суть

|

третья сторона и (или) лицо, подающее налоговую декларацию, предоставляют информацию непосредственно налоговому органу

|

только сами налогоплательщики сообщают свою информацию в налоговый орган, а также прилагают документацию, выданную третьей стороной

|

|

Взаимодействие с налоговыми органами третьей стороны

|

Непосредственное

|

Опосредованное (только через налогоплательщика)

|

|

Дополнительные расходы

|

Создание инфраструктуры данных (крупные инвестиции)

|

Низкая стоимость внедрения

|

|

Результативность

|

Наиболее результативна в странах с низким уровнем теневой экономики, высоким уровнем дохода и высоким институциональным качеством

|

Наиболее результативна в странах с высоким уровнем теневой экономики, низким уровнем дохода и низким институциональным качеством

|

Источник: составлено авторами.

Важно отметить, что выбор приоритетной схемы предоставления отчетности третьих лиц зависит от уровня развития и административного потенциала страны. Учитывая высокий уровень цифровизации налогового администрирования России в отдельных сферах, предлагаем использовать комбинированный подход, применяя оба варианта отчетности. Например, прямая отчетность об объемах транзакций и продаж может быть введена для маркетплейсов в отношении торгующих через них экономических субъектов при условии полной автоматизации бизнес-процессов.

При этом важным аспектом в контексте применения отчетности третьих лиц является наличие порогового критерия предоставления такой отчетности. Установление порогового значения влияет на административную нагрузку на налоговые органы, поскольку оно определяет объем документации, которую необходимо подтвердить.

2. Обучение налогоплательщиков.

Одной из потенциальных мер, которая изучалась довольно долго в теории и на практике является применение учебных программ для предпринимателей. К сожалению, до сих пор недавние экспериментальные оценки эффективности таких программ, как в развивающихся, так и в развитых странах, продемонстрировали (в лучшем случае) скромное влияние на деловые навыки и производительность. Однако большинство этих тренингов не были ни индивидуальными, ни частично персонализированными, носили добровольный характер и часто были ориентированы на приобретение деловых навыков и написание бизнес-планов.

В этом свете голландские налоговые органы разработали уникальную программу обучения [21]. Цели этой программы заключаются в следующем: помочь начинающим предпринимателям структурировать свои денежные потоки, проинформировать их о соответствующих нормативных актах и проинформировать их о расходах, будущих финансовых обязанностях и налоговых обязательствах. Проведение обучения является бесплатным, обязательным, личным и проводится налоговыми органами. При этом затраты на программу полностью оплачиваются налоговыми органами и состоят из 6-8 часов, потраченных на подготовку и проведение тренинга. При проведении эксперимента планировалось достичь следующий двоякий результат. Во-первых, осведомленность о налоговом регулировании и будущих налоговых обязательствах должна была привести к более добросовестному налоговому поведению предпринимателя с точки зрения своевременной подачи и уплаты налоговых деклараций, меньшему количеству преднамеренных и непреднамеренных ошибок в их налоговых декларациях, а также соблюдению требований юридического администрирования. Во-вторых, ожидалось, что первые предприниматели улучшат свои бизнес-результаты в рамках обучения.

В результате реализации выявлено следующее. Первым ключевым выводом голландского эксперимента является скромный, но положительный эффект обучения на налоговое поведение, особенно на соблюдение правовых требований для ведения делового администрирования [21]. Второй вывод: обучение не влияет на выживание бизнеса, однако обученные предприниматели имеют значительно более высокую прибыль по сравнению с контрольной группой из-за более низких затрат на бизнес. Представляется возможным применение подобного подхода в отечественной практике. В частности, он предполагает реализацию следующих действий:

1) создание обучающего центра на базе ФНС России и иных ответственных исполнительных органов Российской Федерации (наиболее оптимально – в онлайн формате, с правом регистрации и доступа через личные кабинеты налогоплательщиков);

2) формирование базовых бесплатных бизнес-курсов для начинающих предпринимателей с видео-лекциями и дополнительных платных курсов в малых группах (по конкретным экономическим вопросам виде).

Заключение

Как показали результаты настоящего исследования, развитие инструментов налогового администрирования является не только источником дополнительных налоговых поступлений, но и важнейшим факторов стимулирования деятельности малого и среднего предпринимательства, а также предпринимательской инициативы. На современном этапе развития ФНС России достигла существенных положительных результатов в контексте эволюции инструментов налогового контроля и администрирования, однако резервы и в данном направлении весьма велики. В частности, предлагаемые авторами направления применения отчетности третьих лиц и обучения налогоплательщиков могут стать эффективным дополнением современной налоговой системы при условии их качественной адаптации к российским реалиям и учета уже накопленного опыта. Они нацелены на формирование равных конкурентных условий на рынке для субъектов МСП, что отличает исследование от ранее представленных по рассматриваемой проблематике.

Библиография

1. Torgler B. Tax Compliance and Tax Morale: A Theoretical and Empirical Analysis // Edward Elgar Publishing (2007)

2. Пьянова М.В. О некоторых особенностях применения налога на профессиональный доход // Налоги и налогообложение. 2021. №

3. С. 86-103. 3.Осадчук Л.М. Совершенствование практики применения специальных налоговых режимов для различных категорий налогоплательщиков // Экономика и предпринимательство. 2020. № 8 (121). С. 1284-1287.

4. Курманова Л.Р., Галимова Г.А. Вопросы налогового администрирования деятельности субъектов малого бизнеса // Инновационное развитие экономики. 2021. № 1 (61). С. 181-189.

5. Артеменко Д.А., Василенко Л.А. Ключевые проблемы налогового администрирования предприятий малого и среднего бизнеса в Российской Федерации // Теоретическая экономика. 2020. № 6 (66). С. 96-100.

6. Тихонова А.В. Ключевые вопросы налогообложения самозанятых в странах СНГ // Финансовый журнал. 2021. Т. 13. № 6. С. 81-97.

7. Письмо ФНС России от 30.10.2020 N АБ-4-20/17902@

8. Зонова А.В., Горячих С.П., Печенкин К.А. Налогообложение индивидуальных предпринимателей с учетом налоговых новаций 2022 года // Естественно-гуманитарные исследования. 2022. № 39 (1). С. 391-396.

9. Гончаренко Л.И., Адвокатова А.С., Алексеевич Б.А. Идентификация обязанности фиксации расчетов в системе налоговых правоотношений // Экономика. Налоги. Право. 2022. Т. 15. № 2. С. 156-166.

10. https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/effectiveness/#t31 (дата обращения: 09.05.2022).

11. Постановление Правительства РФ от 08.09.2021 N 1520 «Об особенностях проведения в 2022 году плановых контрольных (надзорных) мероприятий, плановых проверок в отношении субъектов малого предпринимательства и о внесении изменений в некоторые акты Правительства Российской Федерации»

12. Хомушку Д.А. Упрощенная система налогообложения при реализации налогоплательщиками схем по «дроблению бизнеса» // Вестник науки. 2019. Т. 2. № 5 (14). С. 286-292.

13. Bibek Adhikari, James Alm, Timothy F. Harris Small business tax compliance under third-party reporting // Journal of Public Economics. 2021. Volume 203. https://doi.org/10.1016/j.jpubeco.2021.104514

14. Проект Стратегии развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации до 2030 года с прогнозом на период до 2035 года [электронный ресурс]: https://minstroyrf.gov.ru/upload/iblock/672/V-Strategiya-na-sayt-i-GASU.pdf (даба обращения: 08.01.2022).

15. Росстат измерил «невидимую» экономику России [электронный ресурс]: https://www.rbc.ru/economics/29/08/2019/5d651ed89a79474a0d725030 (дата обращения: 17.04.2022)

16. Jacobsen Henrik Kleven, How Can Scandinavians Tax So Much? // J. Econ. Perspect., 28 (4) (2014), pp. 77-98.

17. Naritomi Joana Consumers as Tax Auditors // Am. Econ. Rev., 109 (9) (2019), pp. 3031-3072.

18. Alm James, Deskins John, McKee Michael Do Individuals Comply on Income Not Reported by Their Employer? // Public Financ. Rev., 37 (2) (2009), pp. 120-141.

19. Almunia Miguel, Lopez-Rodriguez David Under the Radar: The Effects of Monitoring Firms on Tax Compliance // Am. Econ. J. Econ. Policy, 10 (1) (2018), pp. 1-38.

20. Carrillo Paul, Pomeranz Dina, Singhal Monica Dodging the Taxman: Firm Misreporting and Limits to Tax Enforcement // Am. Econ. J. Appl. Econ., 9 (2) (2017), pp. 144-164.

21. Nagel Hanskje, Rosendahl Huber Laura, Van Praag Mirjam, Goslinga Sjoerd The effect of a tax training program on tax compliance and business outcomes of starting entrepreneurs: Evidence from a field experiment // Journal of Business Venturing. 2019. Volume 34. Issue 2. Pages 261-283. https://doi.org/10.1016/j.jbusvent.2018.10.006

References

1. Torgler B. Tax Compliance and Tax Morale: A Theoretical and Empirical Analysis // Edward Elgar Publishing (2007)

2. Pyanova M.V. On some features of the application of tax on professional income // Taxes and taxation. 2021. No.

3. S. 86-103. 3. Osadchuk L.M. Improving the practice of applying special tax regimes for various categories of taxpayers // Economics and Entrepreneurship. 2020. No. 8 (121). S. 1284-1287.

4. Kurmanova L.R., Galimova G.A. Issues of tax administration of the activities of small businesses // Innovative development of the economy. 2021. No. 1 (61). pp. 181-189.

5. Artemenko D.A., Vasilenko L.A. Key problems of tax administration of small and medium-sized businesses in the Russian Federation // Theoretical Economics. 2020. No. 6 (66). pp. 96-100.

6. Tikhonova A.V. Key issues of taxation of the self-employed in the CIS countries // Financial magazine. 2021. V. 13. No. 6. S. 81-97.

7. Letter of the Federal Tax Service of Russia dated October 30, 2020 N AB-4-20/17902@

8. Zonova A.V., Goryachikh S.P., Pechenkin K.A. Taxation of individual entrepreneurs, taking into account tax innovations in 2022 // Natural Humanitarian Research. 2022. No. 39 (1). pp. 391-396.

9. Goncharenko L.I., Advocatova A.S., Alekseevich B.A. Identification of the obligation to fix settlements in the system of tax legal relations // Economics. Taxes. Right. 2022. V. 15. No. 2. S. 156-166.

10. https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/effectiveness/#t31 (date of access: 05/09/2022).

11. Decree of the Government of the Russian Federation of September 8, 2021 N 1520 “On the specifics of carrying out planned control (supervisory) activities in 2022, scheduled inspections in relation to small businesses and on amending certain acts of the Government of the Russian Federation”

12. Khomushka D.A. Simplified system of taxation in the implementation by taxpayers of schemes for "splitting business" // Vestnik nauki. 2019. Vol. 2. No. 5 (14). pp. 286-292.

13. Bibek Adhikari, James Alm, Timothy F. Harris Small business tax compliance under third-party reporting // Journal of Public Economics. 2021. Volume 203. https://doi.org/10.1016/j.jpubeco.2021.104514

14. Draft Strategy for the development of the construction industry and housing and communal services of the Russian Federation until 2030 with a forecast for the period up to 2035 [electronic resource]: https://minstroyrf.gov.ru/upload/iblock/672/V-Strategiya-na-sayt-i-GASU.pdf (accessed on 01/08/2022).

15. Rosstat measured the “invisible” economy of Russia [electronic resource]: https://www.rbc.ru/economics/29/08/2019/5d651ed89a79474a0d725030 (date of access: 04/17/2022)

16. Jacobsen Henrik Kleven, How Can Scandinavians Tax So Much? // J. Econ. Perspect., 28 (4) (2014), pp. 77-98.

17. Naritomi Joana Consumers as Tax Auditors // Am. Eco. Rev., 109 (9) (2019), pp. 3031-3072.

18. Alm James, Deskins John, McKee Michael Do Individuals Comply on Income Not Reported by Their Employer? // Public Finance. Rev., 37 (2) (2009), pp. 120-141.

19. Almunia Miguel, Lopez-Rodriguez David Under the Radar: The Effects of Monitoring Firms on Tax Compliance // Am. Eco. J. Econ. Policy, 10 (1) (2018), pp. 1-38.

20. Carrillo Paul, Pomeranz Dina, Singhal Monica Dodging the Taxman: Firm Misreporting and Limits to Tax Enforcement // Am. Eco. J. Appl. Econ., 9 (2) (2017), pp. 144-164.

21. Nagel Hanskje, Rosendahl Huber Laura, Van Praag Mirjam, Goslinga Sjoerd The effect of a tax training program on tax compliance and business outcomes of starting entrepreneurs: Evidence from a field experiment // Journal of Business Venturing. 2019. Volume 34. Issue 2. Pages 261-283. https://doi.org/10.1016/j.jbusvent.2018.10.00

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья посвящена современным направлениям развития налогового администрирования субъектов малого и среднего предпринимательства. Прежде всего, необходимо отметить неточности в заголовке статьи: во-первых, дважды дублируется слово «развитие», а, во-вторых, чем отличаются тренды развития от направлений развития? В целом, содержание статьи соответствует ключевому содержанию заявленной темы исследования.

Методология исследования. Исследование базируется, прежде всего, на анализе данных Федеральной налоговой службы о количестве выездных проверок организаций и индивидуальных предпринимателей. Результаты представлены графически в виде нескольких рисунков, позволяющих отследить динамическое изменение ряда показателей.

Актуальность исследования проблем налогового администрирования субъектов малого и среднего предпринимательства является высокой ввиду их значимости как для государства (Федеральной налоговой службы, Минфина России и других органов государственной власти Российской Федерации), так и для субъектов экономической деятельности, на деятельность которых направлены установленные процедуры в рамках налогового администрирования.

Научная новизна в рецензируемой статье частично присутствует. Однако рекомендуется усилить авторский вклад и уровень обоснования при идентификации существующих проблем и разработке рекомендаций по их решению.

Стиль, структура, содержание. Стиль изложения научный. Структура работы, в целом, выстроена логично: обоснование актуальности и постановка проблемы, выявление ключевых трендов развития налогового администрирования деятельности субъектов малого и среднего предпринимательства, определение направлений повышения эффективности системы налогового администрирования деятельности субъектов малого и среднего предпринимательства. Ознакомление с содержанием работы позволяет сформулировать следующие рекомендации автору: 1) более чётко сформулировать и обосновать научную проблему во вступительной части статьи, а также обозначить вклад других исследователей в её изучение;

2) при определении трендов развития налогового администрирования обозначить конкретные плюсы и минусы каждого из них, а также возможные последствия как для налоговой системы, так и для конкретных субъектов малого и среднего предпринимательства;

3) учитывая тот факт, что подзаголовок в тексте звучит как «направления повышения ЭФФЕКТИВНОСТИ системы налогового администрирования…» для обеспечения соответствия содержания данному посылу следует оценить влияние авторских рекомендаций на повышение эффективности системы налогового администрирования.

Устранение данных замечаний позволит значительно повысить качество научного исследования и уровень научной новизны.

Библиография. Автором изучены ключевые публикации периодической печати в отечественных и зарубежных изданиях по рассматриваемому вопросу. При этом, следует внимательно проверить качество их оформления в соответствие с требованиями ГОСТ. Более того, представляется целесообразным также изучить данные Росстата, характеризующие развитие экономических субъектов (в т.ч. выбранной целевой группы), а также данные Федерального казначейства, раскрывающие объёмы поступлений доходов в бюджеты бюджетной системы Российской Федерации.

Апелляция к оппонентам. В тексте статье присутствует частичная отсылка к результатам исследований, проведенных другими авторами. Рекомендуется чётко обозначить, в чём авторское приращение научного знания по сравнению с тем, что было получено другими исследователями.

Выводы, интерес читательской аудитории. При корректировке содержания по указанным в рецензии замечаниям статья будет представлять интерес для широкой читательской аудитории и может быть рекомендована к опубликованию.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Представленная на рецензирование статья посвящена выявлению современных трендов развития налогового администрирования малого и среднего предпринимательства.

Методология исследования базируется на обобщении научных публикаций по теме работы, использовании общенаучных методов научных исследований, анализе статистических данных.

Актуальность работы авторы справедливо связывают с наличием связи между относительным размером сектора малого и среднего предпринимательства и экономическим ростом страны, а также невысоким в сравнении с другими странами удельным весом малого и среднего предпринимательства в России.

Научная новизна рецензируемого исследования, по мнению рецензента состоит в обосновании направлений применения отчетности третьих лиц и обучения налогоплательщиков в качестве элементов совершенствования налогового администрирования малого и среднего предпринимательства.

В статье структурно выделены следующие разделы: Тренды налогового администрирования МСП, Развитие налогового администрирования МСП, Заключение, Библиография.

В статье рассмотрены следующие тренды налогового администрирования малого и среднего предпринимательства в Российской Федерации: упрощение процедур постановки на учет и оформления бизнес-операций этой категории налогоплательщиков; автоматизация процедур налогового администрирования; упрощение учета и предоставления отчетности; переход на автоматизированный учет доходов. Авторы полагают, что нерешенными до конца остаются вопросы легализации деятельности малого и среднего предпринимательства, повышения налоговой грамотности и осведомленности предпринимателей; акцентируют внимание на отчетности третьих лиц и необходимости обучении налогоплательщиков.

В Заключении авторы приходят к выводу о том, что развитие инструментов налогового администрирования является не только источником дополнительных налоговых поступлений, но и важнейшим факторов стимулирования деятельности малого и среднего предпринимательства, а также предпринимательской инициативы.

При изложении материала выдержан научный стиль, принятый для журнальных статей. Библиографический список включает 21 источник –публикации отечественных зарубежных ученых, нормативно-правовые акты и интернет ресурсы по теме статьи. В тексте имеются адресные ссылки на литературные источники.

Следует высказать ряд замечаний.

Во-первых, в наименовании статьи используется аббревиатура, чего следует избегать, поскольку это сокращение носит многозначный характер и может восприниматься разными категориями читателей не только как «малое и среднее предпринимательство», но и как «межсекторное социальное партнёрство», «минерально-сырьевой потенциал» и в других семантических толкованиях. Корме этого сокращение «НПД» вовсе не сопровождается расшифровкой – приходится затрачивать дополнительные усилия для распознавания его сути в контексте излагаемого материала.

Во-вторых, начальная часть текста не выделена в самостоятельный вводный раздел с соответствующим наименованием.

Рецензируемый материал соответствует направлению журнала «Налоги и налогообложение», подготовлен на актуальную тему, обладает элементами научной новизны и практической значимости, может вызвать интерес у читателей, и в целом может быть опубликован.

|

Рус

Рус