|

Налоги и налогообложение

Правильная ссылка на статью:

Кричевсикй Е.Н.

МСФО и РСБУ: анализ отличий и методологические несоответствия

// Налоги и налогообложение.

2023. № 2.

С. 45-51.

DOI: 10.7256/2454-065X.2023.2.38181 EDN: UWZZJO URL: https://nbpublish.com/library_read_article.php?id=38181

МСФО и РСБУ: анализ отличий и методологические несоответствия

Кричевсикй Евгений Никитич

Студент, Департамент Налогов и налогового администрирования, Финансовый университет При правительстве РФ

04.10.1998, Россия, улица Марксистская дом9, кв.121, 3 этаж область, г. Москва, ул. Улица Марксистская, 9, кв. 121

Krichevsiki Evgenii Nikitich

Student, Department of Taxes and Tax Administration, Financial University under the Government of the Russian Federation

04.10.1998, Russia, ulitsa Marksistskaya dom9, kv.121, 3 etazh oblast', g. Moscow, ul. Ulitsa Marksistskaya, 9, kv. 121

|

evgenyikrichevsky@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2023.2.38181

EDN: UWZZJO

Дата направления статьи в редакцию:

30-05-2022

Дата публикации:

04-05-2023

Аннотация:

В статье рассмотрены цели применения международных и российских стандартов на современном этапе развития бухгалтерского учета и отчетности. Выделены особенности формирования бухгалтерской (финансовой) отчетности по правилам МСФО и РСБУ, указаны принципиальные отличия, которые заключаются в концепции составления бухгалтерской документации. Приведены особенности финансовой отчетности российских предприятий, составляющих ее по правилам МСФО. Обозначены проблемы применения МСФО российскими пользователями финансовой отчетности. Рассмотрены перспективы развития МСФО в российском учете. Обоснованы выводы по проведенному исследованию в рамках развития методологии методологических различий формирования бухгалтерской (финансовой) отчетности по правилам МСФО и РСБУ. Для выхода на внешние рынки и привлечения иностранных инвесторов, отчетность компании должна соответствовать Международным стандартам финансовой отчетности. Это является обязательным условием для осуществления внешнеэкономической деятельности. Несмотря на определенные различия между МСФО и РСБУ, сегодня можно с уверенностью сказать, что на данный момент в стране идет работа по адаптации системы учета в соответствии с международными стандартами. Существенные различия в целевой направленности отчетности по МСФО и РСБУ; наличие большого количества методологических различий учета приводят к усложнению учетных функций. В совокупности указанные обстоятельства определяют актуальность настоящего исследования. Анализ нормативно-правовой базы России показал, что на первых этапах некоторые положения международных стандартов использовались для разработки отечественных положений учета. Сегодня практика их использования расширилась. В стране выделены структуры, которые ответственны за применение МСФО. Нормативно закреплены их функции, на законодательном уровне очерчен перечень предприятий, которые обязаны составлять отчетность в соответствии с международными стандартами. Тем не менее существует значительное количество методологических различий учета, которые будут рассмотрены в данной статье.

Ключевые слова:

бухгалтерский учет, бухгалтерская отчетность, стандарты, информация, достоверность, МСФО, РСБУ, анализ, дисконтирование, различия

Abstract: The article discusses the goals of applying international and Russian standards at the current stage of development of accounting and reporting. The features of the formation of accounting (financial) statements according to the rules of IFRS and RAS are highlighted, the fundamental differences that lie in the concept of accounting documentation are indicated. The features of the financial statements of Russian enterprises that make it up according to the rules of IFRS are given. The problems of applying IFRS by Russian users of financial statements are outlined. Prospects for the development of IFRS in Russian accounting are considered. The conclusions of the conducted research are substantiated within the framework of the development of the methodology of methodological differences in the formation of accounting (financial) statements according to the rules of IFRS and RAS. In order to enter foreign markets and attract foreign investors, the company's financial statements must comply with International Financial Reporting Standards. This is a prerequisite for the implementation of foreign economic activity. Despite certain differences between IFRS and RAS, today it is safe to say that at the moment the country is working to adapt the accounting system in accordance with international standards.Significant differences in the target orientation of reporting under IFRS and RAS; the presence of a large number of methodological differences in accounting lead to the complication of accounting functions. Taken together, these circumstances determine the relevance of this study. The analysis of the regulatory framework of Russia showed that at the first stages some provisions of international standards were used to develop domestic accounting regulations. Today, the practice of using them has expanded. There are structures in the country that are responsible for the application of IFRS. Their functions are normatively fixed, a list of enterprises that are required to prepare reports in accordance with international standards is outlined at the legislative level. Nevertheless, there are a significant number of methodological differences in accounting, which will be discussed in this article.

Keywords: accounting, accounting statements, standards, information, reliability, IFRS, RAS, analysis, discounting, differences

Актуальность исследования. Для выхода на внешние рынки и привлечения иностранных инвесторов, отчетность компании должна соответствовать Международным стандартам финансовой отчетности. Это является обязательным условием для осуществления внешнеэкономической деятельности [1]. Несмотря на определенные различия между МСФО и РСБУ, сегодня можно с уверенностью сказать, что на данный момент в стране идет работа по адаптации системы учета в соответствии с международными стандартами. Особой активности в переходе на формирование отчетности по МСФО не наблюдается. В первую очередь это связано с небольшим количеством пользователей, которых интересует данная информация.

На данный момент в России наблюдается ограниченный доступ к долгосрочному финансированию, а российский финансовый рынок развит недостаточно. Это говорит о низкой активности инвесторов и медленном развитии инвестиционной деятельности, что еще более обостряется санкционными ограничениями.

Существенные различия в целевой направленности отчетности по МСФО и РСБУ; наличие большого количества методологических различий учета приводят к усложнению учетных функций. В совокупности указанные обстоятельства определяют актуальность настоящего исследования.

Результаты исследования. Анализ нормативно-правовой базы России показал, что на первых этапах некоторые положения международных стандартов использовались для разработки отечественных положений учета. Сегодня практика их использования расширилась. В стране выделены структуры, которые ответственны за применение МСФО. Нормативно закреплены их функции, на законодательном уровне очерчен перечень предприятий, которые обязаны составлять отчетность в соответствии с международными стандартами. Тем не менее существует значительное количество методологических различий учета, которые будут представлены ниже.

1) Консолидация. В соответствии с МСФО, финансовая отчетность может формироваться не отдельно по материнской и дочерним компаниям, а в целом по всей группе. Это позволяет делать единый учет всего имущества группы компаний, а не каждой в отдельности. В соответствии с российским бухгалтерском законодательством, это невозможно (мы не учитываем институт консолидированной группы налогоплательщиков в налоговом учете). В нем отсутствует само понятие консолидации бизнеса. Поэтому оценка финансовых результатов при использовании отечественных и международных стандартов осуществляется по-разному. Это используют крупные предприятия и холдинги. Что касается отечественного подхода, то каждая из компаний общей структуры подает отчетность отдельно, определить по ней общей финансовый результат всех связанных компаний сложно. Не существует общей формы отчетности для всей группы связанных компаний.

2) В соответствии с международными стандартами, первичным является экономическое содержание, юридическая форма – вторичное. Здесь определяющим является суждение бухгалтера, то есть большую роль имеет его компетенция. Многое зависит от его суждения в вопросах, касающихся классификации финансовых инструментов, оценке денежных потоков. МСФО характеризует более гибкий подход и к наименованиям статей, и их содержанию, т.е. особенностью отчетности является ее открытость и прозрачность для пользователей.

3) Различные подходы к процессу формирования отчетности по РСБУ и МСФО (рисунок 1).

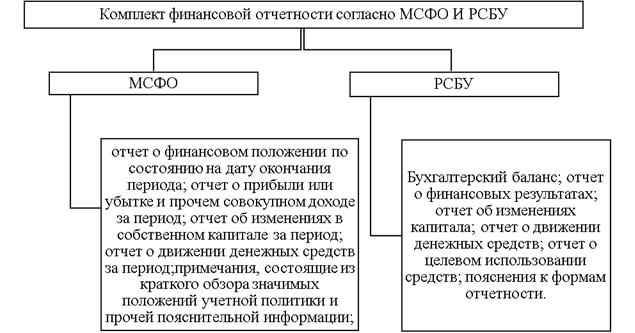

Рисунок 1 – Комплект финансовой отчетности согласно МСФО И РСБУ

4) Отчетный период. В российских стандартах бухгалтерского учета установлен отчетный период как таковой, он начинается 1 января и заканчивается 31 декабря. В международных стандартах отсутствует четкая привязка финансового к календарному году. Отчетный период фирма может установить самостоятельно [10]. Например, американская компания Apple Inc установила последним днем отчетного периода последнюю субботу сентября, The Walt Disney Company – 30 сентября, а Microsoft Corporation – 30 июня.

5) Валюта. В соответствии с бухгалтерским законодательством России, предприятия и организации могут формировать отчетность исключительно в национальной валюте. Отчетность по МСФО может быть составлена в той валюте, в которой предприятие осуществляет расчеты. Но и здесь нет четкой фиксации и ограничений. Такая гибкость свидетельствует о том, что МСФО ориентированы в первую очередь на максимальную открытость перед потребителями финансовой отчетности, отчетность может быть сформирована, в зависимости от потребности, как в национальной, так и в иностранной валюте.

6) Дисконтирование. В финансовой отчетности по МСФО учитывается временная стоимость средств, чтобы защитить интересы инвесторов. Такая модель используется при предоставлении отсрочки платежа, оценке активов и др. Что касается отечественных предприятий, то такая методиками ими не используется [7;10].

7) Справедливая стоимость. МСФО используют принцип справедливой стоимости при оценке. Что касается стандартов бухгалтерского учета в России, то в соответствии с ними оценка активов и обязательств осуществляется по исторической стоимости. Этот момент для инвесторов имеет определяющее значение, так как без наличия актуальной и достоверной информации невозможность объективно оценить активы и обязательства, а значит – риск инвестирования будет очень высок [7;11].

Можно привести пример, что в соответствии с МСФО учет основных средств осуществляется по рыночной стоимости, а по РСБУ они учитываются по стоимости покупки, скорректированной на амортизационные отчисления. То есть международные стандарты дают четкое понимание о том, сколько на данный момент стоят основные фонды и какую прибыль можно получить от их продажи. Данные бухучета отечественных компаний такой картины не дают [11].

Однако данная проблема в последние годы связи с разработкой федеральных российских стандартов учета (ФСБУ) частично решена. Так, ФСБУ 5/2019 «Запасы» регламентирует случаи, когда сырье и материалы должны быть оценены по справедливой стоимости [3]. ФСБУ 6/2020 «Основные средства» указывает, что при переоценке, стоимость актива должна быть или равна, или существенно не отличаться от справедливой стоимости [4]. Такие нововведения говорят о том, что сближение МСФО и РСБУ продолжает нарастать.

8) Завышение балансовой стоимости активов. Балансовая стоимость активов в отчетности, сформированной по международным стандартам, не может быть больше суммы средств, которые предприятие может выручить при использовании или реализации этих активов. В соответствии с МСФО, если актив долгосрочный, должна обязательно проводиться проверка на предмет обесценивания. Если сравнивать с РСБУ, то существует риск завышения балансовой стоимости активов.

9) Многокомпонентные соглашения. В законодательстве России нет специальных положений, которые бы регламентировали многокомпонентные соглашения. Для каждой операции применяются персональные критерии признания выручки. Отсутствие в РСБУ положений по многокомпонентным операциям несет риск того, что по некоторым операциям субъектов хозяйствования экономический смысл будет потерян или освещен не полностью [8].

10) Учет долгосрочных финансовых вложений. Важным отличием, которое приводит к большим разницам в учете долгосрочных финансовых вложений является критерий прекращения признания финансового актива, где, согласно международным стандартам, предприятие сначала консолидирует все свои дочерние предприятия и на основании уже свернутой отчетности оценивать данные показатели (IAS 39, пункт 15). В то же время в РСБУ нет требования к консолидации, прежде чем проводить анализ (ПБУ 19/02, пункт 5) [9].

11) Раскрытие качественной информации. Если РСБУ не подразумевает раскрытие качественной информации об управлении капиталом, то МСФО позволяет это делать. Дополнительная информация позволяет улучшить качество анализа и принятия инвестиционных решений. Это дает возможность учитывать политику предприятия, его цели и другую информацию, значимую для инвесторов.

12) Взаимосвязь трех форм отчетности. Для проведения комплексного анализа, инвестору необходимо изучить три формы отчетности предприятия (см. рисунок 1). Многие из отчетов дублируют цифры, так как в нескольких из них может отражаться одна и та же операция. Результат анализа во многом зависит от того, понимает ли аналитик связь между отчетами, чтобы исключить манипуляции с показателями и искажения реальный данных. В соответствии с правилами РСБУ, каждая из трех форм отчетов готовится отдельно. Это позволяет четко отобразить информацию по денежным средствам, доходам, активам. Однако проследить то, как одна и та же операция была отражена в каждом из отчетов, для инвестора сложно. В финансовой отчетности, составленной по МСФО, такая проблема решена. Это позволяет проще воспринимать информацию и объективно оценить положение дел на предприятии.

Вывод:

Между РСБУ и МСФО существуют определенные различия, которые становятся причиной существенных расхождений в принципах составления отчетности. Те отчеты, которые сформированы в соответствии с международными стандартами, ориентированы на более широкий круг пользователей, в первую очередь – инвесторов, так как информация в отчетности дает полную картину, удобна и понятна для анализа, отражает реальное положение дел. Отчеты в соответствии с МСФО готовятся последовательно, что позволяет проследить между каждым из них логическую взаимосвязь.

Для оценки бизнеса могут использоваться разные методы, самым популярным из которых является метод дисконтирования денежных потоков. В его основе лежит прогноз динамики денежных потоков предприятия. На последнем этапе показатели, которые были получены в первых двух отчетах, вносятся в бухгалтерский баланс. В отличие от МСФО, требования РСБУ подразумевают отдельное формирование всех трех отчетов. Основное внимание уделяется не экономическому содержанию отчетности, а формальному наполнению и соответствию данных налоговой отчетности. Четкое понимание представленных методологических различий позволит более качественно подходить к процессу составления отчетности по МСФО заинтересованным лицам.

Библиография

1. Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (ред. от 01.01.2022) (

2. Основные направления развития финансового рынка Российской Федерации на период 2019-2021 годов (разработаны Банком России)

3. Приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» (вместе с «ФСБУ 5/2019...»)

4. Приказ Минфина России от 17.09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

5. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 30.12.2021) «О бухгалтерском учете»

6. Ашаганов А.Ю., Хасиева А.С. Формирование отчета о движении денежных средств по МСФО в сравнении с РСБУ / А.Ю. Ашаганов // Экономика и бизнес: теория и практика. – 2019. – № 10-1 (56). – С. 19-22.

7. Гончар Е.А., Данилова Е.Н. Сближение МСФО, РСБУ и налогового учета резервов по сомнительным долгам / Е.А. Гончар // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2019. – Т. 13. № 2. – С. 110-117.

8. Каргина Т.С., Колесник Н.Ф. Раскрытие информации о платежеспособности финансовой отчётности в формате МСФО И РСБУ / Т.С. Каргина // Управленческий учет. – 2020. – № 6. – С. 36-42.

9. Робак А.А. Сравнительный анализ принципов РСБУ И МСФО на примере ОАО «Российские железные дороги» / А.А. Робак // Научный Альманах ассоциации France-Kazakhstan. – 2021. – № 4. – С. 229-243.

10. Тихонова А.В. Тенденции развития бухгалтерского и налогового учета прибыли в условиях МСФО / А.В. Тихонова // Налоги и финансы. – 2017. – № 4 (36). – С. 7-14.

11. Шнайдер О.В. Теоретические аспекты основных отличий РСБУ И МСФО / О.В. Шнайдер // Вестник СамГУПС. – 2016. – № 3 (33). – С. 119-126

References

1. International Financial Reporting Standard (IAS) 1 "Presentation of Financial Statements" (as amended on 01.01.2022)

2. The main directions of development of the financial market of the Russian Federation for the period 2019-2021 (developed by the Bank of Russia)

3. Order of the Ministry of Finance of the Russian Federation dated 15.11.2019 No. 180n "On Approval of the Federal Accounting Standard FSB 5/2019 "Reserves" (together with "FSB 5/2019 ...")

4. Order of the Ministry of Finance of the Russian Federation dated 17.09.2020 No. 204n "On Approval of Federal Accounting Standards FSB 6/2020 "Fixed Assets" and FSB 26/2020 "Capital Investments"

5. Federal Law No. 402-FZ dated 06.12.2011 (as amended on 30.12.2021) "On Accounting"

6. Ashaganov A.Yu., Khasieva A.S. Formation of a cash flow statement under IFRS in comparison with RAS / A.Yu. Ashaganov // Economics and Business: theory and practice. – 2019. – № 10-1 (56). – Pp. 19-22.

7. Gonchar E.A., Danilova E.N. Convergence of IFRS, RAS and tax accounting of reserves for doubtful debts / E.A. Gonchar // Bulletin of the South Ural State University. Series: Economics and Management. – 2019. – Vol. 13. No. 2. – pp. 110-117.

8. Kargina T.S., Kolesnik N.F. Disclosure of information on the solvency of financial statements in the format of IFRS and RAS / T.S. Kargina // Managerial accounting. – 2020. – No. 6. – pp. 36-42.

9. Robak A.A. Comparative analysis of the principles of RAS and IFRS on the example of JSC "Russian Railways" / A.A. Robak // Scientific Almanac of the Association France-Kazakhstan. – 2021. – No. 4. – pp. 229-243.

10. Tikhonova A.V. Trends in the development of accounting and tax accounting of profits in the conditions of IFRS / A.V. Tikhonova // Taxes and Finance. – 2017. – № 4 (36). – Pp. 7-14.

11. Schneider O.V. Theoretical aspects of the main differences between RAS and IFRS / O.V. Schneider // Vestnik SamGUPS. – 2016. – № 3 (33). – Pp. 119-126.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из названия статьи, её содержание должно быть посвящено анализу отличий и методологических несоответствий между российскими стандартами бухгалтерской отчетности (РСБУ) и международными стандартами финансовой отчетности (МСФО). Содержание статьи соответствует заявленной теме.

Методология исследования. Исследование базируется на проведении сравнительного анализа российских стандартов бухгалтерского учета и международных стандартов финансовой отчетности. При проведении сравнения автором сформирован один рисунок, однако он не позволяет визуально понять отличия – рекомендуется написать отдельными строками пункты, отделённые точкой с запятой.

Актуальность исследования вопросов развития бухгалтерского учета, сравнения российских и зарубежных подходов не вызывает сомнения, т.к. это оказывает прямое влияние на деятельности экономических агентов при отражении хозяйственных фактов своей деятельности.

Научная новизна в представленном материале, в целом, отсутствует, т.к. данные факты общеизвестны из других научных и публицистических материалов. При этом, при дополнении выявленных автором проблем и обосновании рекомендаций исследования, научная новизна в данной статье появится. Рекомендуется автору при доработке статьи обратить на это особое внимание.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи четко обозначена: актуальность, результаты исследования, вывод. Содержание статьи соответствует заявленному подзаголовка каждого блока, но в то же время не сопровождается обоснованием каких-либо проблем и соответственно аргументированными предложениями по их решению.

Во 2 абзаце статьи автор в обоснование наличие низкой активности инвесторов приводит аргумент «На данный момент в России наблюдается ограниченный доступ к долгосрочному финансированию, а российский финансовый рынок развит недостаточно», но это скорее является одной из причин её наличия, но не является обоснованием самого факта низкой активности инвесторов. Данный тезис требует дополнительного обоснования, в т.ч. с использованием числовых данных.

Также интересным представляется изучение динамики числа организаций, использующих РСБУ и МСФО, в Российской Федерации и за рубежом, а также обоснование авторских прогнозов на ближайшие 5-10 лет.

Библиография. Библиографический список состоит из 11 источников. При этом при его формировании нарушена иерархия нормативных правовых актов (сначала должны идти федеральные законы, а затем только Приказы Минфина России; зарубежные правовые акты упоминаются в самую последнюю очередь). Автором не изучена зарубежная литература по рассматриваемой теме, хотя вопросам внедрения и развития международных стандартов финансовой отчетности уделяется большое внимание у авторов в иностранных изданиях.

Апелляция к оппонентам. Несмотря на наличие библиографического списка, в тексте статьи представлены ссылки лишь на отдельные источники. При этом, какого-либо обсуждения с результатами, полученными другими авторами, не приводится, в-первую очередь, ввиду отсутствия предмета для научной дискуссии.

Выводы, интерес читательской аудитории. Статья может представлять интерес для практических работников в сфере бухгалтерского учета и финансовых аналитиков, а также для научно-педагогических и научных работников в своей профессиональной деятельности.

|

Рус

Рус