|

DOI: 10.7256/2454-065X.2022.2.37727

Дата направления статьи в редакцию:

22-03-2022

Дата публикации:

24-05-2022

Аннотация:

В статье исследован и структурирован зарубежный опыт налогообложения и государственного регулирования неформально занятых физических лиц. Объектом исследования является практика государственного регулирования деятельности самозанятых в ряде иностранных государств. Предметом исследования выступает налоговое и специальное законодательство, регулирующее деятельность самозанятых граждан в странах Азии, Европы, Северной и Южной Америки и др. Выявлена неопределенность правового статуса самозанятых, как новой категории налогоплательщиков, в научной и специальной литературе, обозначены общие особенности определения понятия «самозанятые» в российской и зарубежной практике. Рассмотрена специфика налогообложения самозанятых лиц в ряде зарубежных стран, а также применяемые инструменты дополнительного регулирования деятельности этой категории налогоплательщиков, такие как лицензирование и сертификация, страхование гражданской ответственности и т.д. Особое внимание уделено автором структурированию изученного зарубежного опыта и выделению общих страновых особенностей, таких как процедуры регистрации самозанятых, отсутствие лимита максимально возможного дохода, необходимость сертификации и лицензирования, участие в системе социального страхования и страхования ответственности, наличие или отсутствие льготного налогообложения, дополнительные программы поддержки и т.д. Новизна исследования состоит в широком обзоре и систематизации опыта иностранных государств по выявленным автором направлениям государственного регулирования: невмешательства; общих правил налогообложения и дополнительного регулирования; специального налогообложения. Авторский подход к выделению основных сценариев госрегулирования самозанятости может представлять практический интерес для развития отечественной практики.

Ключевые слова:

Самозанятые, налогообложение самозанятых, зарубежный опыт, налоги с самозанятых, регулирование самозанятости, неформально занятые, налог на самозанятость, социальное страхование, поддержка самозанятости, регистрация самозанятых

Abstract: The article examines and structures the foreign experience of taxation and state regulation of informally employed individuals. The object of the study is the practice of state regulation of the activities of the self-employed in a number of foreign countries. The subject of the study is tax and special legislation regulating the activities of self-employed citizens in Asia, Europe, North and South America, etc. The uncertainty of the legal status of the self-employed as a new category of taxpayers is revealed in scientific and specialized literature, the general features of the definition of the concept of "self-employed" in Russian and foreign practice are indicated. The specifics of taxation of self-employed persons in a number of foreign countries are considered, as well as the tools used for additional regulation of the activities of this category of taxpayers, such as licensing and certification, civil liability insurance, etc. Special attention is paid by the author to structuring the studied foreign experience and highlighting common country features, such as the procedures for registering the self-employed, the absence of a limit on the maximum possible income, the need for certification and licensing, participation in the social insurance and liability insurance system, the presence or absence of preferential taxation, additional support programs, etc. The novelty of the research consists in a broad review and systematization of the experience of foreign states in the areas of state regulation identified by the author: non-interference; general rules of taxation and additional regulation; special taxation. The author's approach to identifying the main scenarios of state regulation of self-employment may be of practical interest for the development of domestic practice.

Keywords: Self - employed, taxation of the self-employed, foreign experience, taxes on the self-employed, regulation of self-employment, informally employed, self-employment tax, social insurance, support for self-employment, registration of the self-employed

Одним из серьезнейших шагов в администрировании доходов неформально занятых физических лиц можно считать проведение с 1 января 2019 года эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в соответствии с Федеральным законом №422-ФЗ от 27.11.2018 г. География проводимого эксперимента в 2019 и 2020 гг. была ограничена территориями нескольких регионов, с 1 января 2021 года распространяется на всю территорию России.

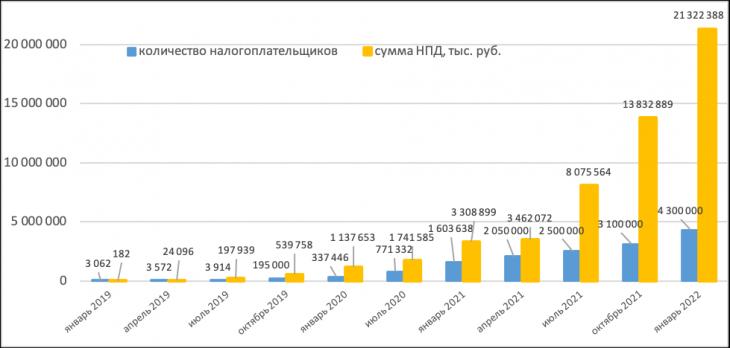

По результатам проведения эксперимента в течение 3-летнего промежутка времени можно делать выводы о том, что специальный налоговый режим предоставляет физическим лицам действительно льготные условия налогообложения с точки зрения экономических выгод и доступности применения, и в значительной степени способствует легализации доходов достаточно широкого круга самозанятых граждан. По мнению автора, значительный прирост численности налогоплательщиков НПД объясняется не только расширением географии проводимого эксперимента, но и востребованностью со стороны налогоплательщиков. При этом, фискальный эффект от введения нового специального налогового режима в настоящее время не представляется возможным оценить ввиду недостаточной продолжительности эксперимента. Статистические данные о количестве налогоплательщиков НПД и уплаченных ими суммах налога по результатам 2019-2021 гг. явно свидетельствуют в пользу проводимого эксперимента, но не являются репрезентативными для полноценных выводов (рисунок 1).

Рисунок 1. Динамика численности плательщиков НПД и сумм уплаченного налога.

При этом целью регулирования деятельности самозанятых в России можно назвать преимущественно фиск и вывод из «тени»: государство интересует эта категория лиц только как потенциальные налогоплательщики. Отсутствуют установленные стандарты качества услуг, лицензирование или сертификация в отношении определенных видов деятельности. Такой подход не является исключительно российской особенностью, во многих государствах к неформально занятым физическим лицам не применяются никакие меры государственного регулирования, за исключением налогообложения [4].

Определение самозанятых лиц в российской и зарубежной практике

Несмотря на положительные результаты проводимого эксперимента, в российском законодательстве, а также современной научной и специальной литературе нет унифицированного определения понятия и состава самозанятых лиц.

Существующие в настоящее время научные подходы к определению понятия «самозанятые» представлены в таблице 1.

Таблица 1.

Научные подходы к определению понятия самозанятых лиц

|

Представители

|

Трактовка понятия «самозанятые»

|

|

О.И. Шкаратан

|

Отдельный слой управленцев собственным мелким и средним бизнесом [16]

|

|

Т.И. Заславская

|

Мелкие предприниматели, организующие свой труд на основе индивидуальной трудовой деятельности с использованием своей личной квалификации [7]

|

|

Л.В. Максимович

|

Лица, самостоятельно организующие свой труд в целях получения дохода и использующие в данном процессе личную частную собственность

|

|

Е.А. Абрамова

|

Владельцы малых, микропредприятий, предприниматели, занятые индивидуальной трудовой деятельностью без образования юридического лица, занятые в домашних хозяйствах

|

|

Е.Г. Крылова

|

Физические лица, занимающиеся индивидуальной предпринимательской деятельностью для получения прибыли в качестве средств к существованию, в этой связи, устраиваться на работу им нет никакой необходимости

|

|

М.И. Гурова

|

Работники, ведущие индивидуальную предпринимательскую деятельность, зарегистрированную в установленном законом порядке, или осуществляющие конкретную работу по договору подряда или иному договору, являющемуся действительным на территории страны [6]

|

|

А.В. Бурлак

|

Самозанятые граждане сочетают в себе характеристики собственника капитала, работодателя и управленца. Основное их отличие от других социальных групп – наличие функций управления капиталом и личного труда позволяет определять их как пограничный слой в классе мелких собственников [15]

|

|

О.Н. Грабова, А.Е. Суглобов

|

Граждане, самостоятельно осуществляющие на свой риск основанную на личном трудовом участии деятельность по оказанию услуг, выполнению работ для физических лиц, направленную на систематическое получение прибыли; не зарегистрированные в качестве индивидуальных предпринимателей; не имеющие наемных работников

|

|

Н.М. Воловская, Л.К. Плюснина, А.В. Русина,

А.В. Иноземцева

|

Самозанятость является первичной для предпринимательства, поскольку в ней заложены такие свойства, как активность, инициативность, самостоятельность, риск, творчество, организованность

|

Приведенные выше определения самозанятости не являются однозначными, акцентируют внимание на различных аспектах и особенностях такой формы предпринимательской деятельности, дополняя имеющуюся в научной литературе информацию.

В зарубежных странах также существует термин self-employed (в переводе с англ. - самозанятое лицо), который имеет в каждой стране свое значение и используется в сфере трудовых и налоговых правоотношений.

В Великобритании организационно-правовой статус самозанятого лица является синонимом ИП, к которым относятся и частнопрактикующие физические лица, такой режим позволяет представлять упрощенную налоговую отчетность раз в год. Налоговый режим «самозанятого лица» очень схож с российскими ИП, его условия позволяют нанимать сотрудников.

Бюро статистики труда США классифицирует самостоятельно занятых работников как инкорпорированных или неинкорпорированных. В первую группу включены физические лица, например, владельцы малого бизнеса, создавшие юридические лица и нанявшие работников. Под неинкорпорированными работниками подразумеваются те физлица, которые и не создали юридическое лицо и работают в одиночку или нанимают сотрудников. Согласно данным Бюро, большинство самозанятых лиц являются неинкорпорированными. Основной категорией самозанятых лиц являются ИП и лица, ведущие независимую профессиональную деятельность.

В Канаде самозанятые лица – это лица свободных профессий, работающих в одиночку, например, архивариусы, писатели, художники, скульпторы, фотографы.

Во Франции к самозанятым лицам в целях налогообложения относятся как ИП, так и физические лица, ведущие частную практику.

В Италии, Германии и Австрии в целях налогообложения самозанятыми лицами считаются преимущественно лица, ведущие частную практику.

В Бразилии группа налогоплательщиков – самозанятых лиц включает в себя ИП и частнопрактикующих лиц [19].

Таким образом, термин «самозанятость» в российской и зарубежной практике имеет несколько схожих особенностей:

- представляет собой особую форму предпринимательской деятельности;

- осуществляется физическими лицами самостоятельно с использованием собственных ресурсов, личного труда и профессиональной квалификации;

- не подразумевает привлечение наемных работников;

- выступает для физического лица не только единственным источником дохода, но и может являться дополнительным заработком.

Количество самозанятых граждан в общей численности трудоспособного населения в странах мира существенно различается (рисунок 2).

Рисунок 2. Количество самозанятых граждан в странах мира [21]

По данным Forbes, на начало 2019 года наибольший удельный вес самозанятых наблюдается в государствах с развивающейся экономикой, где самозанятость является одним из немногих способов обеспечить населению минимально необходимый уровень жизни. В странах с развитой экономикой доля таких граждан значительно ниже. Примечательно, что в Российской Федерации на момент начала эксперимента по введению налога на профессиональный доход доля самозанятых граждан составляла немногим более 7% трудоспособного населения. С учетом стремительного увеличения численности налогоплательщиков НПД за период с 2019 по 2021 гг., можно предположить, что доля таких налогоплательщиков будет увеличиваться.

В связи с вышеизложенным, изучение зарубежного опыта государственного регулирования деятельности самозанятых физических лиц представляется нам целесообразным и необходимым с позиции оценивания эффективности отечественной практики и ее дальнейшего совершенствования.

Обзор зарубежного опыта регулирования самозанятости

В целом в странах мира налоговое администрирование субъектов малого предпринимательства, включая самозанятых, направлено на упрощение сдачи налоговой отчетности и уплаты налогов, оказание информационно-консультационной поддержки, а также предоставление налоговых льгот для отдельных видов деятельности.

Анализ действующих практик с учетом популярности самозанятости, экономических и страновых особенностей позволил нам систематизировать инструменты государственного вмешательства и сформулировать несколько сценариев регулирования.

1. Политика невмешательства.

Некоторые государствапредпочитают не вмешиваться в вопросы регулирования деятельности самозанятых граждан. Например, в Чешской Республике сектор самозанятости, помимо прочих видов деятельности, представлен частными преподавателями и репетиторами. К услугам частных репетиторов прибегают 37% учащихся, особенно во время подготовки к экзаменам, что однозначно говорит о развитости и востребованности данного вида услуг. Однако, механизм регулирования этой деятельности не имеет никаких особенностей: применяемые законы и правовые нормы носят общий характер и могут быть отнесены к любому другому бизнесу. Частное репетиторство не подпадает под какое-либо специфическое правовое регулирование, и игнорируется государством [4].

Опыт Канады примечателен не специфическими условиями налогообложения самозанятых, а тем, что, в соответствии с политикой государства, обладателям наиболее востребованных профессий, в том числе и самозанятым, а также предпринимателям, намеренным открыть бизнес на территории государства, предоставляются особые условия иммиграции. При этом, перечень видов деятельности самозанятых, которых хотят видеть в стране, ограничен, и включает в себя представителей сельскохозяйственных и творческих профессий – фермеров, артистов, редакторов, музыкантов, журналистов, писателей, дизайнеров, флористов, ювелиров, фотографов, и пр. Представители такого бизнеса обязаны по истечении определенного промежутка времени, уплачивать налоги с доходов от своей деятельности, в противном случае, оснований для их пребывания в стране не остается. Таким образом, целью программ, позволяющих получить в упрощенном порядке вид на жительство, является не государственное регулирование самозанятости, а привлечение на территорию Канады лиц, способных принести пользу государству, как с позиции развития, так и с целью наполнения бюджета [11].

Политики государственного невмешательства придерживается и Бразилия, где сектор самозанятости занимает почти 33% занятого населения и при этом является преимущественно теневым. Причинами ухода самозанятых от формальной регистрации являются: негативный опыт работы в государственных и частных компаниях, высокая налоговая нагрузка, а бюрократизированный процесс регистрации и ведения бизнеса. Поэтому о легализации задумываются лишь те частнопрактикующие граждане, которые получают действительно высокие доходы от своей деятельности. Согласно исследованиям, в Бразилии власти осведомлены о распространенности теневого образования, однако государство не обладает достаточными ресурсами для принятия соответствующих мер.

В странах с низким уровнем жизни самозанятость является основным источником заработка для большинства граждан и обеспечивает выживание населения [10]. Так, в Индии более 75% занятых работают сами на себя, в Кении этот показатель составляет около 60%, в Бангладеш − около 70%. При этом в большинстве развивающихся стран программы социальной защиты и медицинские программы охватывают преимущественно работающее население, а самозанятые предоставлены сами себе. Соответственно, задачей государственной политики в таких странах должно быть не создание специфических инструментов регулирования для неформально занятого населения, а обеспечение постоянной занятости как можно большего числа граждан вместо самозанятости [13].

2. Общие правила налогообложения и неналоговое регулирование

Тем не менее далеко не все страны придерживаются политики нейтралитета. Большинство исследованных нами практик государственного регулирования самозанятости свидетельствуют с одной стороны - об отсутствии уникальных условий налогообложения этой категории налогоплательщиков, с другой – о готовности государств оказывать самозанятым помощь в виде адресных программ, развития инфраструктуры, субсидирования и т.д.

В Китае в последние годы произошло беспрецедентное расширение масштабов малого и микробизнеса, а также самозанятости - к началу мая 2021 г. насчитывалось 44 млн малых и микропредприятий, а также 95 млн самозанятых. Правительство ведет учет самозанятых лиц и оказывает им косвенную поддержку нефинансовыми методами. Отдельные виды деятельности, например, репетиторство, подлежат обязательному лицензированию. Работающие не по найму граждане имеют возможность получать необходимую информацию на специализированных сайтах и в электронных библиотеках, участвовать в вебинарах, видеоконференциях, которые организуют ведущие китайские и мировые эксперты. В Китае насчитывается 1000 государственных центров поддержки предпринимательства, которые предоставляют бесплатные услуги для поддержки самостоятельной занятости граждан [12].

При этом, в китайском налоговом законодательстве не существует отдельных норм, регулирующих налогообложение неформально занятых граждан. Доход от самозанятости агрегируется с доходами от трудовых услуг, занятости, роялти как консолидированный доход. Для расчета годового налогового обязательства применяются прогрессивные налоговые ставки (таблица 2):

Таблица 2

Ставки подоходного налога в Китае [19]

|

Уровень дохода, юань

|

Ставка налога, %

|

|

первые 36 000

|

3

|

|

следующие 108 000

|

10

|

|

следующие 156 000

|

20

|

|

следующие 120 000

|

25

|

|

следующие 240 000

|

30

|

|

следующие 300 000

|

35

|

|

более 960 000

|

45

|

Налоговые резиденты Китая имеют право на вычет до 20% при получении дохода от оказания услуг, роялти и авторских прав. Помимо подоходного налога, самозанятые, так же и остальные граждане, обязаны уплачивать вносы на социальное обеспечение – в среднем 11% от валового дохода. Размер валового дохода устанавливается местным правительством и не превышает трехкратную среднюю заработную плату в муниципальном образовании.

В Южной Корее, где самозанятых по данным 2018 г. было 5,63 миллиона человек, что составляет четверть всей численности работающего населения, не предусмотрено деление мелкого бизнеса на индивидуальных предпринимателей и самозанятых, существует только предпринимательство. Для регистрации в качестве индивидуального предпринимателя требуется обращение в налоговый орган с определенным пакетом документов, в том числе – чеком об аренде или покупке офиса. Регистрация в налоговом органе занимает в среднем 30 дней.

Для целей налогообложения доходы предпринимателя можно уменьшить на налоговый вычет - зарплата сотрудникам предпринимателя, если они есть, канцтовары, оргтехника, аренда офиса, программное обеспечение для работы. Помимо налогов, предприниматели уплачивают страховые взносы на медицинское и пенсионное страхование. Ставки налога на доходы предпринимателей приведены в таблице 3.

Таблица 3

Ставки налога для предпринимателей в Южной Корее [19]

|

Уровень дохода, млн. вон

|

Ставка налога, %

|

|

до 10

|

8

|

|

10 - 40

|

17

|

|

40 - 80

|

26

|

|

Более 80

|

35

|

Корейское правительство также не предпринимает меры налогового регулирования деятельности самозанятых, и не накладывает на предпринимателей ограничения, связанные с лицензированием или сертификацией отдельных видов деятельности. Однако, для поддержки этой группы налогоплательщиков реализуются адресные программы. Например, в 2019 году было решено предоставить кредиты в размере 600 млрд. вон (528,6 млн. долларов США) для поддержки предпринимателей из сектора малого бизнеса. Большая часть суммы, а именно 450 млрд. вон предназначены тем самозанятым, которые испытывают сложности с обеспечением кредитов. Еще 120 миллиардов - тем предприятиям, которые пострадали от ухудшения условий предпринимательства, оставшиеся 30 миллиардов вон - на поддержку тех бывших самозанятых, бизнес которых пострадал настолько серьезно, что им пришлось закрыть свои предприятия. Эта сумма призвана помочь им открыть новое дело.

Япония не является одним из лидеров среди зарубежных стран по количеству самозанятых -10,4% численности всего работающего населения, и в японском налоговом законодательстве не существует специальных норм, регулирующих налогообложение неформально занятых граждан. Физические лица, получающие доход от предпринимательской и профессиональной деятельности, облагаются подоходным налогом по прогрессивной шкале, ставки которой варьируются от 5 до 45% [19]. Налогооблагаемый доход состоит из валовых поступлений за вычетом обоснованных и подтвержденных, понесенных в связи с ведением деятельности. Взносы на пенсионное, медицинское и социальное страхование для лиц, официально не трудоустроенных, в налоговом законодательстве Японии не предусмотрены.

Однако, поддержку малого бизнеса в Японии можно назвать беспрецедентной: интересы малого бизнеса защищает государство. В стране действует законодательство, не позволяющее крупным предприятиям монополизировать свою деятельность, поэтому средний и малый бизнес в Японии сильно взаимосвязаны. Государственная политика содействия малому бизнесу включает следующие направления:

- обеспечение конкурентоспособности путем выделения субсидий, ссуд и гарантированных кредитов;

- реализация оборудования в рассрочку или предоставление его в аренду;

- создание центров повышения технического уровня малых и средних бизнесов, консультирование, повышение квалификации технических работников и т.д.;

- компенсация затрат, связанных с подготовкой кадров;

- законодательная поддержка, в том числе упрощенная процедура банкротства;

- сбор и анализ информации об экономических показателях и технической оснащенности малых предприятий для оценки эффективности господдержки.

Для деятельности в качестве самозанятого в Австралии физическому лицу необходимо зарегистрироваться. Регистрация предусматривает заполнение соответствующей анкеты и получение Tax File Number – аналога российского ИНН, процедура регистрации занимает около 30 календарных дней.

Налоговое регулирование деятельности самозанятых не имеет специфических особенностей: физическими лицами на общих основаниях уплачивается подоходный налог, которым облагается совокупный доход, включая доход от самозанятости. Налогооблагаемый доход самозанятого может быть уменьшен на обоснованные расходы, связанные с ведением профессиональной деятельности. Налогообложение доходов также предусматривает необлагаемый минимум в размере 18200 австралийских долларов и производится по следующим ставкам (таблица 4).

Таблица 4.

Ставки подоходного налога в Австралии [19]

|

Уровень дохода, австрал.доллар

|

Ставка налога, %

|

|

до 18 200

|

0

|

|

18 200 – 37 000

|

19

|

|

37 000 – 90 000

|

32,5

|

|

90 000 – 180 000

|

37

|

|

более 180 000

|

45

|

Формально в Австралии не существует системы социального обеспечения. Однако, физические лица обязаны уплачивать так называемый налог Medicare Levy в размере 2% от налогооблагаемого дохода. Это единственный сбор в Австралии, эквивалентный взносам на социальное обеспечение, распространяющийся и на самозанятых в том числе.

Кроме того, в Австралии существует обязательная система пенсионных взносов. Минимальный процент взносов составляет в настоящее время 9,5% от заработка работника, вносится работодателями, и не распространяется на самозанятых физических лиц.

Самозанятость в Польше также, как и во многих других странах, требует регистрации физического лица в качестве индивидуального предпринимателя. Доход от самозанятости обычно облагается налогом вместе с прочими доходами по общеустановленным ставкам, но при этом может быть уменьшен на разрешенные расходы, связанные с ведением собственного дела. Польский налогоплательщик может выбрать один из двух вариантов налогообложения:

1) прогрессивная шкала налогообложения со ставками 17 и 32% и возможностью применения необлагаемого порога (таблица 5). Данный вариант налогообложения наиболее популярен среди налогоплательщиков, так как доходы 97% поляков не превышают порогового значения дохода для ставки 17%;

Таблица 5.

Прогрессивная шкала подоходного налога в Польше

|

Уровень дохода, злотые

|

Ставка налога, %

|

Необлагаемый порог, злотые

|

|

до 8 000

|

17

|

8 000

|

|

8 001 – 13 000

|

17

|

8 000 – 3 091

|

|

13 001 – 85 528

|

17

|

3 091

|

|

85 529 – 127 000

|

32

|

3 091 - 0

|

|

более 127 000

|

32

|

0

|

2) при определенных обстоятельствах доход от самозанятости может облагаться налогом по фиксированной ставке 19%. Данный способ целесообразно использовать, если доход самозанятого превышает 85 528 злотых, но при этом налогоплательщик не имеет возможности использовать необлагаемый порог дохода.

Кроме того, отдельные виды деятельности самозанятых могут облагаться налогом по индивидуальным фиксированным ставкам. Например, доходы от аренды, не превышающие 100 000 злотых – по ставке 8,5%, более этой суммы – по ставке 12,5%.

Страховые и пенсионные взносы уплачиваются частично работодателем, частично работником:

- пенсионное страхование – 19,52%, в том числе, половину работодатель и половину работник;

- страхование инвалидности – 8%, в том числе, 6,5% - работодатель и 1,5% - работник;

- страхование по болезни – 2,45% - работник полностью;

- страхование от несчастных случаев на производстве – работодатель полностью в размерах от 0,67 до 3,33%, в зависимости от вида деятельности.

Самозанятые физические лица могут участвовать в системе социального страхования в добровольном порядке. Поскольку эта категория налогоплательщиков не имеет работодателя, то фискальная нагрузка по уплате страховых взносов ложится полностью на самозанятое лицо.

Число самозанятых работников во Франциисоставило в 2019 году около 13 миллионов, увеличившись на 126% за последние десять лет [10]. Самозанятый во Франции имеет право работать в качестве индивидуального предпринимателя или быть зарегистрированным в качестве специалиста профессиональной внештатной деятельности. При этом, существуют ограничения по видам деятельности, которыми самозанятые не вправе заниматься, - например, журналистикой. Доход от самозанятости подразделяется на следующие три категории в зависимости от характера деятельности:

- коммерческая (включая ремесла);

- профессиональная;

- сельскохозяйственная.

Налогооблагаемый доход, полученный от каждой категории, облагается подоходным налогом по прогрессивным налоговым ставкам, которые применяются к всем физическим лицам-резидентам (таблица 6).

Таблица 6

Ставки подоходного налога для физических лиц - резидентов во Франции

|

Уровень дохода, евро.

|

Ставка налога, %

|

|

до 10 064

|

0

|

|

10 064 – 25 659

|

11

|

|

25 659 – 73 369

|

30

|

|

73 369 – 157 806

|

41

|

|

более 157 806

|

45

|

Налогоплательщики могут уменьшить облагаемый доход от самозанятости одним из предложенных способов:

- вычет 10% чистого налогооблагаемого дохода, ограниченного суммой, равной 12627 евро. В этом случае, так же как с профессиональным налоговым вычетом в России, не потребуется документальное подтверждение расходов;

- вычет фактических расходов с предоставлением всех подтверждающих документов.

Самозанятый может сдавать декларации в бумажном или электронном виде и, соответственно, уплачивать налог ежемесячно либо ежеквартально.

Кроме того, самозанятые лица уплачивают взносы на социальное и медицинское страхование, а также пенсионное обеспечение, для молодых людей в возрасте до 26 лет предоставляются льготы [8].

Профессиональная внештатная деятельность предполагает определенную ответственность за возмещение долгов или за последствия ущерба, который самозанятый может причинить своим клиентам или партнерам. Поэтому самозанятые работники во Франции вовлечены в систему страхования ответственности.

С 1 января 2019 года правительством Франции введена система рассрочек, позволяющая самозанятым лицам регулярно платить подоходный налог, и при этом корректировать свои платежи в зависимости от финансового положения. Самозанятые вправе воспользоваться отсрочкой однократно, если предусмотрена ежеквартальная уплата налогов, и до трех раз в год – при ежемесячной уплате.

В соответствии с законодательством Германии самозанятыми могут быть представители таких профессий, как программисты, журналисты, специалисты по электронике, автомеханики, педагоги, переводчики, аналитики и врачи. Самозанятому необходимо обратиться в местный орган власти за разрешением в течение 4 недель после начала профессиональной деятельности.

К механизму содействия самозанятости граждан относится прежде всего финансовая поддержка: немецкие граждане, потерявшие работу, могут получить безвозмездные государственные дотации для начала профессиональной деятельности и открытия бизнеса. Кроме того, государственными органами власти создана необходимая инфраструктура: технопарки, бизнес-инкубаторы, центры поддержки предпринимательства. Именно благодаря такой поддержке, на протяжении последних 10 лет в Германии наблюдается высокий рост количества самозанятых лиц.

При этом, условия налогообложения для неформально занятых физических лиц не имеют специфических особенностей: доход от профессиональной деятельности учитывается в общей совокупности доходов физического лица и облагается подоходным налогом (таблица 7).

Таблица 7

Ставки подоходного налога в Германии [19]

|

Уровень дохода, евро.

|

Ставка налога, %

|

|

до 9 408

|

0

|

|

9 409 – 57 051

|

14

|

|

57 052 – 270 500

|

42

|

|

более 270 500

|

45

|

Сумма доходов, подлежащих налогообложению, уменьшается на величину профессиональных расходов.

Взносы социального назначения оплачиваются в равных долях работодателем и работником и включают в себя:

- обязательное медицинское страхование – 14,6%;

- обязательное пенсионное страхование – 18,7%;

- страхование от безработицы – 2,4%;

- страхование на случай необходимости в уходе – 3,05%.

При отсутствии работодателя обязанность внесения 50% страховых взносов возлагается на самозанятое лицо.

Помимо различных программ государственной поддержки самозанятости, в Германии применяются специальные процедуры, позволяющие гарантировать качество услуг самозанятых для их потребителей: для профессиональной деятельности самозанятому необходимо подтвердить профессиональную пригодность, которая оценивается на основании документа о соответствующем профессиональном образовании, либо о прохождении курсов, либо о результатах экзамена, проводимого специальной комиссией [3].

3. Специальное налогообложение

Количество налогоплательщиков - самозанятых в США постоянно увеличивается. Популярный ресурс по бизнесу и экономике Investopedia отмечает, что разные государственные органы и частные исследовательские компании включают в список самозанятых различные категории профессиональной деятельности. Самые высокие оценки показывают, что около 30% работающих в США относятся к этой категории. Наиболее высокая доля неформально занятых наблюдается в аграрной отрасли, строительстве, сфере услуг (здесь наиболее востребованными профессиями являются артисты, музыканты, бухгалтеры, врачи, агенты по недвижимости, юристы, разработчики программного обеспечения и др.). Согласно исследованию MBO Partners, проведенному в 2017 году, самозанятые приносят экономике США доход в размере 1,2 трлн долларов, что составляет около 6% национального ВВП.

Представители самозанятого населения США уплачивают так называемый Self-employment tax (налог на самозанятость), включающий в себя платежи в систему социального страхования и в систему здравоохранения. Его размер составляет 15,3% от чистого дохода, из которых:

- 12,4% приходится на платежи в социальные фонды, если чистый доход не превышает 137 700 долл. США, и дополнительно 0,9% - если чистый доход выше этой суммы;

- 2,9% − на платежи в систему медицинского страхования [9].

Налог на самозанятость можно не уплачивать, если чистый доход за год не превысят 400 дол. США.

Половина от суммы, уплаченной по Self-employment tax, позволяет уменьшить выплаты по второму крупному налогу на самозанятых − федеральному подоходному налогу. При определении размера облагаемого дохода самозанятые имеют право на те же вычеты, что и наемные работники, при этом дополнительно могут быть учтены и расходы, связанные с ведением бизнеса. Ставки подоходного налога для самозанятого населения в США прогрессивные и зависят от размера дохода (таблица 8).

Таблица 8.

Ставки подоходного налога для самозанятых в США [19]

|

Уровень дохода, долл.

|

Ставка налога, %

|

|

до 9 875

|

10

|

|

9 875 – 40 125

|

12

|

|

40 125 – 85 525

|

22

|

|

85 525 – 163 300

|

24

|

|

163 300 – 207 350

|

32

|

|

207 350 – 518 400

|

35

|

|

Свыше 518 400

|

37

|

Самозанятые лица ежеквартально отчитываются о полученных доходах и произведенных расходах, на основании произведенных расчетов выплачиваются авансовые платежи, если предполагаемое налоговое обязательство превышает 1000 долларов США.

Система налогообложения самозанятых в Великобритании очень схожа с США. Если человек начинает работать сам на себя, то он классифицируется как индивидуальный предприниматель даже при отсутствии регистрации в Налоговой службе Великобритании.

Для того, чтобы стать индивидуальным предпринимателем, необходимо:

- зарегистрироваться в Налоговой службе Соединенного Королевства Великобритании и Северной Ирландии в качестве самозанятого. Процедура регистрации максимально упрощена: достаточно направить письмо по почте, через Интернет или позвонить на специальную линию. Регистрация необходима для корректного расчета и уплаты подоходного налога и взносов в систему Национального страхования;

- вести учет коммерческих доходов и расходов;

- своевременно уплачивать налоги. Уплата налога производится дважды в год: 31 июля и 31 января.

В подоходном налогообложении к самозанятым лицам применяются общие правила (таблица 9).

Таблица 9.

Ставки подоходного налога для самозанятых в Великобритании [19]

|

Уровень дохода, фунтов ст.

|

Ставка налога, %

|

|

первые 37 500

|

20

|

|

37 500 – 150 000

|

40

|

|

более 150 000

|

45

|

Кроме того, для налогоплательщиков установлен необлагаемый минимум дохода в размере 12500 фунтов стерлингов.

Дополнительно индивидуальный предприниматель может зарегистрироваться как плательщик НДС, если оборот составляет более 82000 ф. ст., или если индивидуальный предприниматель предоставляет услуги в строительной отрасли в качестве субподрядчика или подрядчика.

При уплате взносов в Национальную систему страхования предусматриваются 2 типа взносов для самозанятых лиц:

А) если чистый доход самозанятого составляет 6475 фунтов стерлингов или более в год, то еженедельный взнос составляет 3,05 фунтов стерлингов;

Б) если чистый доход самозанятого составляет от 9500 до 50000 фунтов стерлингов в год, то годовой взнос составляет 9%, и дополнительно 2% от чистого дохода, превышающего 50000 фунтов стерлингов. Взносы уплачиваются на основе самостоятельного расчета налогоплательщика.

Некоторые самозанятые лица имеют возможность уплачивать взносы в систему Национального страхования добровольно. К ним относятся: — эксперты, модераторы, наблюдатели; — люди, которые занимаются бизнесом, связанным с землей или собственностью; — служители культа, которые не получают зарплату или стипендию; — прочие [17].

Самозанятость как форма предпринимательской деятельности в Великобритании имеет также некоторые правовые последствия, помимо налогообложения:

- при работе на дому самозанятому может потребоваться разрешение на использование части дома в качестве служебного помещения;

- если самозанятый хранит записи о клиентах или поставщиках в электронной форме, для него предусмотрена регистрация в специальном управлении по информации;

- обязательное страхование гражданской ответственности и пр.

В Республике Казахстан с 1 января 2019 г. введен единый совокупный платеж на самозанятых (ЕСП). Самозанятым может стать физическое лицо, которое не является индивидуальным предпринимателем, не имеет договора с работодателем и не числится безработным. Также у этого гражданина не должно быть наемного персонала. Самозанятый может оказывать услуги только физическим лицам. Для того, чтобы стать самозанятым, не нужно проходить специальную регистрацию и собирать пакет документов, достаточно ежемесячно оплачивать ЕСП.

Уплата единого совокупного платежа предполагает для самозанятых замену уплаты следующих платежей:

- индивидуальный подоходный налог;

- платежи в фонды социального страхования;

- платежи в фонды медицинского страхования;

- выплаты в пенсионный фонд.

Размер единого совокупного платежа на самозанятых за месяц не зависит от дохода самозанятого, а устанавливается на государственном уровне. Жителям городов республиканского значения и областных центров надо выплачивать ежемесячно однократный размер месячного расчетного показателя (МРП). В 2021 году он составлял 2917 тенге. Для физических лиц из других населенных пунктов этот показатель снижен до 1459 в месяц.

При этом размер дохода плательщиков ЕСП не должен превышать 1175 МРП в год. Следует отметить, что уплата такого налога позволяет самозанятым работать в легальном поле, а также участвовать в системе обязательного медицинского страхования, дает право производить пенсионные накопления и получать социальные выплаты, так как распределение ЕСП происходит автоматически:

- 10% в счет индивидуального подоходного налога;

- 30% в пенсионный фонд;

- 40% на медицинское страхование;

- 20% на социальное страхование.

По данным различных источников, около 30% населения Беларуси не имеют официального трудоустройства и работают сам на себя. Самозанятыми принято считать тех, кто осуществляет свою деятельность в виде индивидуального предпринимательства без регистрации. К такой деятельности можно отнести агроэкотуризм, уборку и бытовые услуги, сдачу жилых помещений в аренду, реализацию продукции на торговых местах на рынках, выполнение работ по заказам граждан и т.д. [14]. Одним из условий деятельности в качестве самозанятого лица является ее самостоятельное осуществление, без привлечения наемных работников.

В Беларуси установлены специфические ставки единого налога для физических лиц, не зарегистрированных в качестве индивидуальных предпринимателей и осуществляющих различные виды профессиональной деятельности. Размер ставок зависит от того вида деятельности, которым занимается самозанятый, а также различается в зависимости от места ведения деятельности [5].

Ставки единого налога для некоторых видов деятельности самозанятых приведены в таблице 10.

Таблица 10

Ставки единого налога по видам осуществляемой деятельности в Беларуси

|

Вид деятельности

|

Ставка налога, бел. рубль

|

|

Минск

|

Брест, Витебск, Гомель, Гродно, Могилев

|

Барановичи, Бобруйск, Борисов, Жлобин, Лида, Мозырь, Молодечно, Новополоцк, Орша, Пинск, и др. в этой группе

|

Другие населенные пункты

|

|

Сдача собственного жилья в аренду

|

140

|

122

|

87

|

75

|

|

Репетиторство

|

40

|

35

|

32

|

25

|

|

Уборка жилых помещений

|

70

|

60

|

58

|

47

|

|

Услуги парикмахера и визажиста

|

111

|

96

|

62

|

35

|

|

Разработка веб-сайтов, установка программного обеспечения, ремонт

|

116

|

101

|

91

|

46

|

|

Услуги по выращиванию с/х продукции, дробление зерна, выпас скота

|

23

|

20

|

17

|

14

|

Опыт Беларуси уникален также тем, что для определенных категорий самозанятых предусмотрено снижение налоговой ставки:

- на 20% - для пенсионеров, самозанятых - инвалидов, родителей детей-инвалидов, а также многодетных родителей;

- на 45% - для граждан, имеющих два и более оснований для снижения ставки;

- на 100% - для самозанятых – инвалидов I или II групп, воспитывающих несовершеннолетних детей или детей, получающих образование по дневной форме обучения.

Государственное социальное страхование в Беларуси для самозанятых носит добровольный характер: лица, изъявившие желание принимать участие в собственном пенсионном обеспечении и социальном страховании могут уплачивать взносы на пенсионное страхование по ставке 29% и на социальное страхование по ставке 6% от полученного дохода. В некоторых случаях база для отчислений на социальное обеспечение не может быть меньше минимальной месячной заработной платы, установленной национальным законодательством.

Безусловно интересен опыт Латвии по предоставлению разных режимов налогообложения для самозанятых. В соответствии с законодательством республики самозанятыми признаются лица:

- выполняющие индивидуальную работу (парикмахеры, косметологи, персональные тренеры, лица, предоставляющие услуги по бытовому ремонту и т.д.);

- получающие вознаграждения за авторские и смежные права;

- практикующие врачи, фармацевты, ветеринары;

- индивидуальные предприниматели.

Регистрацию самозанятых осуществляет Служба государственных доходов по заявлению физического лица и представлению необходимых документов. Примечательно, что для регистрации в качестве самозанятого гражданину необходимо подтвердить профессиональную квалификацию, обеспечивающую возможность вести хозяйственную деятельность. В качестве подтверждающих документов могут рассматриваться регистрационные удостоверения, документы об образовании, сертификат врача, ветеринара и т.д.

Самозанятые граждане в Латвии вправе выбрать один из трех вариантов налогообложения:

1. Уплата подоходного налога и взносов на социальное страхование. Доходы физических лиц облагаются подоходным налогам по следующим ставкам:

- до 20 004 евро в год – 20%;

- свыше 20 004 евро до 62 800 евро – 23%;

- свыше 62 800 евро – 31,4%.

Для целей определения облагаемого дохода совокупный доход уменьшается на разрешенные расходы, однако с 1 января 2018 года вычеты по коммерческим расходам ограничены пределом 80% от совокупного дохода [19].

Для расчета обязательных взносов на социальное страхование в 2022 году установлена минимальная сумма дохода в размере 500 евро, и максимальная 78100 евро. Обязательные взносы уплачиваются по следующим ставкам: 31,07% - базовый тариф, 29,36% - тариф для пенсионеров, 26,59% - для деятельности в сфере управления недвижимостью. Если ежемесячный доход самозанятого составляет менее 500 евро, то страховые взносы на пенсионное страхование составляют всего 10% [20].

2. Самозанятые, занятые в определенных сферах деятельности, таких как цветочные магазины, салоны красоты и ухода, могу выбрать уплату фиксированного патента вместо подоходного налога и взносов на социальное страхование. Размер патента зависит от вида и места ведения предпринимательской деятельности, и может составлять от 50 до 100 евро ежемесячно. Некоторым категориям самозанятых, например, пенсионерам, при соблюдении определенных условий, предоставлена возможность уплаты сниженной суммы патента – 9 евро в полугодие или 17 евро в год.

3. Такие категории самозанятых, как лица, получающие доход от хозяйственной деятельности или индивидуальные предприниматели, могут зарегистрироваться как плательщики налога на микропредприятие [17]. Налог на микропредприятие представляет собой единый налоговый платеж, который заменяет собой подоходный налог с населения или подоходный налог с предприятия, а также взносы на социальное страхование.

Плательщиком данного налога может быть лицо, годовой доход которого не превышает 40 000 евро. Ставки налога установлены в зависимости от оборота микропредприятия и с 2021 года составляют: 25% от годового оборота до 25 000 евро, 40% - от оборота, превышающего 25 000 евро.

Результаты обзора и основные выводы

Для сравнительной характеристики отечественной и зарубежной практики регулирования деятельности самозанятых результаты нашего исследования обобщены в таблице 11:

Таблица 11.

Применение инструментов регулирования самозанятости в международной и отечественной практике

|

Государства

|

Инструмент регулирования

|

|

Гос. регистр.

|

Огранич. использ. наемного труда

|

Огранич. дохода

|

Спец. налоги

|

Вычет проф. расходов

|

Участие в системе социального страхования

|

Сертиф-я, лиценз-е, страхование

|

Поддержка

|

|

Чехия

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Канада

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Бразилия

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Индия

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Кения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Бангладеш

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Китай

|

+

|

-

|

-

|

-

|

-

|

+

|

+

|

+

|

|

Южная Корея

|

+

|

-

|

-

|

-

|

+

|

+

|

-

|

+

|

|

Япония

|

+

|

-

|

-

|

-

|

+

|

-

|

-

|

+

|

|

Австралия

|

+

|

-

|

-

|

-

|

+

|

+

|

-

|

-

|

|

Польша

|

+

|

-

|

-

|

-

|

+

|

+

|

-

|

-

|

|

Франция

|

+

|

-

|

-

|

-

|

+

|

+

|

+

|

+

|

|

Германия

|

+

|

-

|

-

|

-

|

+

|

+

|

+

|

+

|

|

США

|

+

|

-

|

-

|

+

|

+

|

+

|

-

|

-

|

|

Великобритания

|

+

|

-

|

-

|

-

|

+

|

+

|

+

|

-

|

|

Казахстан

|

+

|

+

|

+

|

+

|

-

|

+

|

-

|

-

|

|

Беларусь

|

+

|

+

|

+

|

+

|

-

|

-

|

-

|

-

|

|

Латвия

|

+

|

-

|

+

|

+

|

+

|

+

|

+

|

-

|

|

Россия

|

+

|

+

|

+

|

+

|

-

|

-

|

-

|

-

|

1. В большинстве исследованных зарубежных стран самозанятость представляет собой особую форму предпринимательской деятельности, требующую государственной регистрации. Процедуры регистрации различаются по степени сложности и продолжительности, в некоторых странах предусмотрен упрощенный порядок, тем не менее, он обязателен. Для сравнения – в Российской Федерации процедура регистрации плательщика НПД очень простая и быстрая.

2. Деятельность в качестве самозанятого предполагает использование физическим лицом собственной профессиональной квалификации и трудового участия, но не исключает и привлечения наемного труда. Деятельность самозанятого рассматривается не только как единственный источник доходов гражданина, но и в качестве дополнительного дохода. В России самозанятые не могут использовать труд наемных работников по трудовым договорам, но не исключается возможность привлечения подрядчиков по договорам выполнения работ или оказания услуг.

3. В странах, где для поддержки самозанятых применяются инструменты неналогового характера, как правило, отсутствуют законодательно установленные ограничения максимального размера дохода для самозанятых лиц. Тогда как в странах, где применяются особые режимы налогообложения для этой категории налогоплательщиков, такие ограничения установлены, например, в нашей стране, ограничение годового дохода самозанятого составляет 2,4 млн. рублей.

4. Участие в системе социального страхования для самозанятых лиц в большинстве исследованных практик обязательно. При этом страховые взносы уплачиваются такими физическими лицами либо по базовым тарифам, либо по пониженным, установленным именно для этой категории налогоплательщиков. В некоторых государствах, как в Российская Федерация, участие самозанятых в социальном страховании имеет добровольный характер. Следует отметить, что при такой практике самозанятые физические лица не имеют никаких социальных гарантий.

5. Дополнительно к механизму налогового регулирования во многих государствах применяются такие меры как сертификация или лицензирование деятельности: для осуществления некоторых видов деятельности самозанятому лицу необходимо подтвердить соответствующими документами наличие определенной квалификации, образования, профессиональной подготовки и т.п. Такие меры направлены, по нашему мнению, на защиту интересов тех лиц, которые являются покупателями или заказчиками услуг самозанятых. Кроме того, в ряде стран самозанятые участвуют в системе страхования гражданской ответственности. В Российской Федерации в настоящее время такой инструмент не применяется.

6. В странах, где для самозанятых не предусмотрено льготное налогообложения, широко применяются неналоговые формы поддержки, такие как программы субсидирования и льготного кредитования; создание необходимой инфраструктуры: технопарков, бизнес-инкубаторов, центров поддержки предпринимательства; обеспечение доступа к необходимой информации на специализированных сайтах и в электронных библиотеках, вебинарах, видеоконференциях, которые организуют ведущие национальные и мировые эксперты. По мнению автора, в нашей стране информационная поддержка самозанятости находится в «зачаточном» состоянии: большую часть информации можно найти на различных негосударственных ресурсах в виде статей, рекомендаций и частных разъяснений, которые не всегда являются достоверными источниками. На сайте Федеральной налоговой службы информация о налоге на профессиональный доход носит информационно-ознакомительный характер, не содержит разъяснений по отдельным вопросам его применения. С учетом широкого распространения специального налогового режима для самозанятых и его очевидной востребованности, такая составляющая государственной поддержки, как информация и разъяснения, является приоритетной.

Авторская классификация основных инструментов государственного регулирования деятельности самозанятых граждан, проведенная на основе изучения международного опыта, приведена на рисунке 3.

Рисунок 3. Сценарии государственного регулирования самозанятости

Приведенные нами подходы к государственному регулированию самозанятости, в том числе, в сфере налогообложения, условны, и не позволяют классифицировать страны по четко определенным критериям. Однако выделенные типы регулирования охватывают практически все возможные сценарии государственного вмешательства, и могут представлять интерес с позиции применения в российской практике.

Библиография

1. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ// Справочно-правовая система «Консультант плюс»

2. Федеральный закон "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" от 27.11.2018 г. №422-ФЗ// Справочно-правовая система «Консультант плюс»

3. Воронина Л.И., Касьянова Т.И. Механизмы содействия и развития самозанятости безработных граждан: сравнительный анализ зарубежного опыта и России // Вестник Томского государственного университета. Экономика. 2018. № 44. С. 264-282.

4. Гетман А. Выход из тени. Подходы к регулированию репетиторства в России и в мире// Образовательная политика. 2020. № 4(84). С. 58-69.

5. Гренадерова М. В., Прокофьева А. К. Налоги для самозанятых лиц: российский и зарубежный опыт// Вестник Алтайской академии экономики и права. 2020. № 4-3. С. 300-304.

6. Гурова М.И. Феномен «фриланс» в социально-профессиональной структуре современной России. Теория и практика общественного развития. Выпуск № 6 / 2012. С. 80.

7. Заславская Т.И. Бизнес-слой российского общества: сущность, структура, статус // Общественные науки и современность. 1995. № 1. С. 11.

8. Зотиков Н.З. Налоговая система Франции, ее особенности// Вестник Евразийской науки. – 2020.-№6. https://esj.today/PDF/17ECVN620.pdf (доступ свободный).

9. Климова М. О. Налоговое регулирование деятельности самозанятых физических лиц в России и зарубежных странах// Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). 2013. № 5. С. 6

10. Коробкова Н.А., Амирова Д. Р., Курдова М. А. Зарубежный опыт регулирования самозанятости // Вектор экономики. 2020. № 5(47). С. 36.

11. Кострова Ю.Б., Шибаршина О. Ю. Анализ подходов к регулированию самозанятости населения: российский и международный опыт// Экономика труда. 2018. Т. 5. № 4. С. 1137-1146.

12. Ласкин А.А. Содействие самозанятости в зарубежных странах// Молодой ученый. 2019. №33 (271). с. 14-16.

13. Нефедьева Е. И. Стандарты качества жизни в области занятости населения и механизмы их обеспечения // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). 2013. № 6. С. 20.

14. Покида А. Н., Зыбуновская Н. В. Самозанятые граждане и социальные гарантии // Власть. 2020. Т. 28. № 3. С. 165-172.

15. Пьянова М.В. О некоторых особенностях применения налога на профессиональный доход// Налоги и налогообложение. 2021. №3. с. 88.

16. Стребков Д.О., Шевчук А.В. Фрилансеры в информационной экономике: как россияне осваивают новые формы организации труда и занятости (по результатам Первой всероссийской переписи фрилансеров): Препринт WP4/2009/02. М., 2009. С. 5.

17. Шередеко Е.В. Зарубежный опыт налогообложения самозанятых-физических лиц // Финансы и управление. 2016. № 2. С. 111-117.

18. Ю.Б. Кострова, О. Ю. Шибаршина. Анализ подходов к регулированию самозанятости населения: российский и международный опыт// Экономика труда. 2018. Т. 5. № 4. С. 1137-1146.

19. Worldwide personal tax guide. Источник: https://ey.com (дата обращения 16.03.2022)

20. Латвийский государственный портал. https://latvija.lv/ru (дата обращения 21.03.2022)

21. Forbes. Сетевое издание. Источник: https://forbes.ge/number-of-self-employed-people-in-georgia-and-in-the-world/ (дата обращения 5.04.2022

References

1. "Tax Code of the Russian Federation (Part One)" dated July 31, 1998 N 146-FZ // Consultant Plus Legal Reference System

2. Federal Law "On conducting an experiment to establish a special tax regime "Tax on professional income" dated November 27, 2018 No. 422-FZ// Legal reference system "Consultant Plus"

3. Voronina L.I., Kasyanova T.I. Mechanisms for promoting and developing self-employment of unemployed citizens: a comparative analysis of foreign experience and Russia // Bulletin of the Tomsk State University. Economy. 2018. No. 44. S. 264-282.

4. Hetman A. Out of the shadows. Approaches to the regulation of tutoring in Russia and in the world // Educational Policy. 2020. No. 4(84). pp. 58-69.

5. Grenaderova M. V., Prokofieva A. K. Taxes for self-employed persons: Russian and foreign experience // Bulletin of the Altai Academy of Economics and Law. 2020. No. 4-3. pp. 300-304.

6. Gurova M.I. The phenomenon of "freelancing" in the socio-professional structure of modern Russia. Theory and practice of social development. Issue No. 6 / 2012. P. 80.

7. Zaslavskaya T.I. Business Layer of Russian Society: Essence, Structure, Status // Social Sciences and Modernity. 1995. No. 1. S. 11.

8. Zotikov N.Z. The tax system of France, its features // Bulletin of Eurasian Science.-2020.-No. 6. https://esj.today/PDF/17ECVN620.pdf (free access).

9. Klimova M. O. Tax regulation of the activities of self-employed individuals in Russia and foreign countries// Proceedings of the Irkutsk State Economic Academy (Baikal State University of Economics and Law). 2013. No. 5. P. 6

10. Korobkova N.A., Amirova D.R., Kurdova M.A. Foreign experience in self-employment regulation // Vector of Economics. 2020. No. 5(47). S. 36.

11. Kostrova Yu.B., Shibarshina O. Yu. Analysis of approaches to the regulation of self-employment of the population: Russian and international experience// Labor Economics. 2018. V. 5. No. 4. S. 1137-1146.

12. Laskin A.A. Promoting self-employment in foreign countries // Young scientist. 2019. No. 33 (271). with. 14-16.

13. Nefed'eva E. I. Standards of quality of life in the field of employment of the population and mechanisms for their provision // Proceedings of the Irkutsk State Economic Academy (Baikal State University of Economics and Law). 2013. No. 6. P. 20.

14. Pokida A. N., Zybunovskaya N. V. Self-employed citizens and social guarantees // Power. 2020. V. 28. No. 3. S. 165-172.

15. Pyanova M.V. On some features of the application of tax on professional income// Taxes and taxation. 2021. №3. with. 88.

16. Strebkov D.O., Shevchuk A.V. Freelancers in the Information Economy: How Russians Master New Forms of Organization of Labor and Employment (based on the results of the First All-Russian Census of Freelancers): Preprint WP4/2009/02. M., 2009. S. 5.

17. Sheredeko E.V. Foreign experience of taxation of self-employed individuals // Finance and Management. 2016. No. 2. P. 111-117.

18. Yu.B. Kostrova, O. Yu. Shibarshina. Analysis of approaches to the regulation of self-employment of the population: Russian and international experience // Labor Economics. 2018. V. 5. No. 4. S. 1137-1146.

19. Worldwide personal tax guide. Source: https://ey.com (accessed 03/16/2022)

20. Latvian State Portal. https://latvija.lv/ru (accessed 21.03.2022)

21. Forbes. Online edition. Source: https://forbes.ge/number-of-self-employed-people-in-georgia-and-in-the-world/ (accessed 5.04.2022

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

С 2019 года в России стартовал эксперимент по специальному налоговому режиму для самозанятых – налогу на профессиональный доход. Эксперимент признан успешным и распространен на все субъекты РФ. Он позволил вывести из тени несколько миллионов лиц, занимающихся частной практикой без наемного труда, обеспечив дополнительные налоговые доходы бюджетной системы в условиях сложностей налогового контроля и администрирования деятельности самозанятых граждан. При этом, Россия является не первой страной, внедрившей подобную практику. Статья посвящена исследованию проблем налогового регулирования деятельности самозанятых граждан в зарубежных странах.

В статье разделы не выделены, что не соответствует требованиям журнала. Необходимы выделить разделы с соответствующими подзаголовками. Вместе с тем, материал в статье структурирован. Во введении обосновывается актуальность и значимость исследования подходов к государственному регулированию деятельности самозанятых граждан. Вместе с тем, автор не приводит количественное подтверждение актуальности исследования, например, динамику показателей деятельности самозанятых в России и зарубежных странах (количество самозанятых, обороты, сумму уплаченных налогов и т.д.). Полагаем, что такое дополнение позволит существенно усилить статью. Далее автор анализирует подходы к определению категории самозанятых, которые сегодня предлагаются отечественными учеными. Автор подчеркивает, что сегодня отсутствует единый подход к определению самозанятых. Предлагаем сопоставить определения категории с положениями Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход». Автор сравнивает подходы к определению категории самозанятых граждан, в том числе с иностранным термином «self-employed», однако упускает категорию «фрилансер». Как она соотносится с самозанятостью? Основной частью статьи является отражение результатов исследования в части сопоставления подходов к налогообложению и государственному регулированию деятельности самозанятых в зарубежных странах. В заключении сформулированы выводы, структурированные в 6 позиций по категориям сравнения государственного регулирования самозанятых в зарубежных странах: определение дефиниции «самозанятый», привлечение наемного труда, использованием неналоговых инструментов государственного регулирования, участие в системе социального страхования самозанятых, сертификация и лицензирование их деятельности.

Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Специфические экономические методы автором не использовались. Дополнение статьи анализом статистических данных о деятельности самозанятых позволит применить такие методы как коэффициентный анализ, анализ рядов динамики, статистический анализ. В статье используется иллюстративный материала, что способствует повышению уровня восприятия результатов исследования читателями журнала. Автором представлено 10 таблиц. При этом, обращаем внимание, что не все таблицы в представленном варианте соответствуют ширине страницы (например, таблица 1, 5, 10), требуется корректировка для повышения качества визуализации. Несмотря на обилие таблиц, считаем необходимым дополнить статью таблицами / рисунками для иллюстрации классификации инструментов государственного регулирования деятельности самозанятых граждан на основе международного опыта, а также обобщения сравнительных характеристик деятельности самозанятых граждан в разных странах (6 позиций в выводах). Это позволит не только повысить восприятие материала читателями журнала, но и визуализировать элементы приращения научного знания.

Актуальность статьи не вызывает сомнений. Стабильно высокий уровень теневой экономики в России, а также стремление самозанятых снизить налоговую нагрузку в условиях сложностей налогового контроля и администрирования их деятельности сделали необходимым внедрение специального мягкого режима налогообложения деятельности самозанятых граждан. В текущих условиях геоэкономической неопределенности и экзогенного экономического шока в России повышается востребованность специальных налоговых режимов.

Статья имеет практическую значимость, поскольку представленные результаты исследования международного опыта могут иметь интерес для России в части анализа возможностей совершенствования практики налогообложения и государственного регулирования деятельности самозанятых граждан. Автор констатирует, что «выделенные типы регулирования охватывают практически все возможные сценарии государственного вмешательства, и могут представлять практический интерес для оценки отечественной практики регулирования деятельности самозанятых и ее дальнейшего совершенствования». Однако, анализ возможностей имплементации в России лучших практик не представлен. Также отсутствует и сопоставление опыта развитых стран с российской действительностью. Сопоставление позволит выделить сильные и слабые стороны. Полагаем, что это необходимая составляющая для статей такого плана.

Статья раскрывает элементы научной новизны, которыми обладает проведенное авторское исследование. Полагаем, что к ним относятся классификации инструментов государственного регулирования деятельности самозанятых граждан на основе международного опыта, а также обобщение сравнительных характеристик деятельности самозанятых граждан в разных странах (6 позиций в выводах). Однако, необходим отдельный акцент или формулировка элементов научной новизны в явном виде, как мы подчеркивали выше, для этого может служить визуализация результатов исследования посредством таблиц и / или рисунков.

Стиль изложения является научным и соответствует требованиям журнала. Вместе с тем, не исключены отдельные недочеты и ошибки. Например, «Несмотря на положительные результаты проводимого эксперимента в российском законодательстве, а также современной научной и специальной литературе нет унифицированного определения понятия и состава самозанятых лиц» (пропущена запятая) или «государствапредпочитают» (пропущен пробел).

Библиография представлена 17 источниками: в основном исследованиями отечественных ученых, а также международными аналитическими базами данных. Обращает внимание, что в списке литературы слабо представлены результаты исследований зарубежных ученых. В работах, посвященных анализу международного опыта, иностранные источники составляют большую часть списка литературы. В связи с этим возникает опасность ограничения анализом только отечественных исследований зарубежного опыта, что понизит ценность такого исследования. Считаем необходимым расширить список литературы в части использования зарубежных источников.

К преимуществам статьи следует отнести, во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, охват стран для анализа зарубежного опыта регулирования деятельности самозанятых граждан. В-третьих, широту использования иллюстративного материала. В-четвертых, наличие элементов приращения научного знания.

К недостаткам отнесем следующее. Во-первых, необходимость выделения разделов статьи и формулировки соответствующих подзаголовков. Во-вторых, необходимость дополнения статьи таблицами / рисунками для иллюстрации классификации инструментов государственного регулирования деятельности самозанятых граждан на основе международного опыта, а также обобщения сравнительных характеристик деятельности самозанятых граждан в разных странах (6 позиций в выводах), а также необходимость корректировки расположения таблиц по ширине страницы. В-третьих, отсутствие сравнительного анализа зарубежного опыта регулирования деятельности самозанятых граждан с российской практикой. В-четвертых, необходимость дополнения исследования для повышения его практической значимости анализом возможностей имплементации в России лучших практик регулирования деятельности самозанятых. В-пятых, необходимость анализа зарубежных источников, которые слабо представлены в списке литературы.

Заключение. Статья посвящена исследованию проблем налогового регулирования деятельности самозанятых граждан в зарубежных странах. Статья способна вызвать интерес широкой читательской аудитории журнала. Рекомендуется принять к публикации в журнале «Налоги и налогообложение» при условии устранения указанных по тексту настоящей рецензии замечаний.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена изучению опыта налогового регулирования самозанятости в разных странах мира.

Методология исследования основана на обобщении зарубежного опыта налогообложения самозанятых.

Актуальность исследования в представленных материалах связывается с тем, что в Российской Федерации с 1 января 2019 года проводится эксперимент по установлению специального налогового режима «Налог на профессиональный доход», что в значительной степени способствует легализации доходов достаточно широкого круга самозанятых граждан.

Научная новизна представленного исследования, по мнению рецензента, заключается в приведенной в статье авторской классификации основных инструментов государственного регулирования деятельности самозанятых граждан, разработанной на основе изучения международного опыта. Выделенные типы регулирования охватывают практически все возможные сценарии государственного вмешательства, и, по мнению авторов статьи, могут представлять интерес с позиции применения в российской практике.

В статье структурно выделены следующие разделы: Определение самозанятых лиц в российской и зарубежной практике, Обзор зарубежного опыта регулирования самозанятости, Результаты обзора и основные выводы, Библиография.

В статье показана динамика численности плательщиков налога на профессиональный доход и сумм уплаченного налога; отражены научные подходы к определению понятия самозанятых лиц; обобщен соответствующий опыт Великобритании, США, Канады, Франции, Италии, Германии, Австрии, Бразилии, Чехии, Польше, Китае, Индии, Австралии, Южной Корее, Японии, Беларуси, Латвии. На основе анализа действующих практик с учетом популярности самозанятости, экономических и страновых особенностей систематизированы инструменты государственного вмешательства и сформулированы несколько сценариев регулирования. Представляют интерес и обобщения о применении инструментов регулирования самозанятости в международной и отечественной практике: по 19 странам из разных частей света в матрице отражено применение таких инструментов как государственная регистрация, ограничения по использованию наемного труда самозанятыми, ограничение дохода, использование специальных налогов, вычетов профессиональных расходов, участие в системе социального страхования, сертификация, лицензирование и страхование деятельности самозанятых. Основные выводы по статье отражены в шести пунктах, приведенных в заключительной части рукописи.

Библиография стати включает 21 источник – публикации отечественных авторов в периодических научных журналах, официальные документы и ресурсы, размещенные в сети Интернет.

Следует высказать некоторые замечания по статье. Во-первых, в структуре статьи не выделены такие общепринятые разделы как введение, материал и методы исследования, заключение. Во-вторых, в библиографическом списке не приведены публикации зарубежных авторов в иностранных журналах, что было бы уместным в публикации, посвященной зарубежному опыту.

Рецензируемый материал подготовлен на актуальную тему, соответствует направлению журнала «Налоги и налогообложение», обладает элементами научной новизны, может быть интересен широкому кругу читателей, интересующихся проблемами налогообложения самозанятых в разных странах мира. Материал рекомендуется к опубликованию после устранения недочетов.

|

Рус

Рус