|

DOI: 10.7256/2454-065X.2022.1.37560

Дата направления статьи в редакцию:

17-02-2022

Дата публикации:

15-03-2022

Аннотация:

Объектом исследования выступает налоговый потенциал субъектов Дальневосточного федерального округа (ДФО). Предметом исследования является совокупность отношений и процессов, возникающих в рамках развития и использования налогового потенциала регионов ДФО. Особое внимание в работе уделяется построению моделей для оценки влияния налогового разрыва на региональный экономический рост. В нынешних условиях на фоне нестабильной экономической ситуации вопрос развития налогового потенциала регионов встает особенно остро, так как ресурсы федерального центра крайне ограничены. В связи с этим основная цель исследования – разработать методический подход для оценки использования налогового потенциала региона, апробировать его на примере субъектов Дальневосточного федерального округа и определить его влияние на региональную экономику. В данной работе представлено авторское определение категории «налоговый потенциал региона» и его авторская классификация. Основные выводы проведенного исследования связаны с определением разницы между номинальным и реализованным налоговым потенциалом, которая составляет налоговый разрыв. Региональные власти целенаправленно создают данный разрыв путем предоставления налоговых преференций. Для оценки влияния налогового разрыва на основные социально-экономические параметры развития региона авторами разработан методический подход на основе регрессионного анализа, элементами научной новизны которого выступают построенные модели по субъектам Дальневосточного федерального округа, позволяющие оценить влияние изменения налогового разрыва на региональную экономику за последние 10 лет. Данный подход может получить практическое применение и использоваться органами государственной власти субъектов РФ при выработке основных направлений налоговой политики, связанной с эффективным использованием налогового потенциала территорий с позиции экономического роста.

Ключевые слова:

региональная экономика, налоговая политика, консолидированный бюджет, налоговые доходы, налоговый потенциал, налоговые преференции, регрессия, валовый региональный продукт, доходы населения, инвестиции

Abstract: The object of the study is the tax potential of the subjects of the Far Eastern Federal District (Far Eastern Federal District). The subject of the study is a set of relations and processes arising within the framework of the development and use of the tax potential of the Far Eastern Federal District regions. Particular attention is paid to the construction of models to assess the impact of the tax gap on regional economic growth. In the current conditions, against the background of an unstable economic situation, the issue of developing the tax potential of the regions is particularly acute, since the resources of the federal center are extremely limited. In this regard, the main purpose of the study is to develop a methodological approach to assess the use of the tax potential of the region, to test it on the example of the subjects of the Far Eastern Federal District and to determine its impact on the regional economy. This paper presents the author's definition of the category "tax potential of the region" and its author's classification. The main conclusions of the study are related to the determination of the difference between the nominal and realized tax potential, which makes up the tax gap. Regional authorities purposefully create this gap by providing tax preferences. To assess the impact of the tax gap on the main socio-economic parameters of the region's development, the authors have developed a methodological approach based on regression analysis, the elements of scientific novelty of which are the constructed models for the subjects of the Far Eastern Federal District, allowing to assess the impact of changes in the tax gap on the regional economy over the past 10 years. This approach can be applied in practice and used by the state authorities of the subjects of the Russian Federation in developing the main directions of tax policy related to the effective use of the tax potential of territories from the perspective of economic growth.

Keywords: regional economy, tax policy, consolidated budget, tax revenues, tax potential, tax preferences, regression, gross regional product, income of the population, investment

В современных условиях развитие и экономический рост субъектов Российской Федерации во многом зависит от проводимой ими налоговой политики. При ее построении региональные власти должны учитывать не только потенциальный объем налоговых доходов, но и мультипликативный эффект налоговых преференций, оказываемый на региональную экономику.

В связи с тем, что инвесторы предпочитают «заходить» в регионы с наименьшим для них уровнем налоговой нагрузки, государством созданы разнообразные механизмы для их привлечения: территории особого социально-экономического развития (ТОСЭР), свободный порт Владивосток (СПВ), региональные инвестиционные проекты, специальные инвестиционные контракты, приоритетные инвестиционные проекты, концессии, государственно-частное партнерство и т. п. – в рамках которых инвесторам предоставляются налоговые льготы и различные преференции.

При этом налоговые доходы – это основной источник финансирования государственных программ и обязательных расходов бюджета [1]. Учитывая, что на сегодняшний день около 70 субъектов Российской Федерации остаются дотационными, вопросы оценки использования налогового потенциала являются актуальными.

Полномочия субъектов Российской Федерации по определению основных параметров налогов закреплены в Налоговом кодексе Российской Федерации: это ставки и льготы по региональным налогам, пониженные ставки в отношении отдельных категорий налогоплательщиков по федеральным налогам.

Отметим, что при планировании региональной налоговой политики, а именно предоставление льгот и иных налоговых преференций, важным шагом является оценка налогового потенциала: определение его размера и степени использования.

В связи с этим основная цель исследования – разработать методический подход для оценки использования налогового потенциала региона, апробировать его на примере субъектов Дальневосточного федерального округа и определить его влияние на региональную экономику.

Основные задачи исследования:

1) рассмотреть подходы к трактовке понятия «налоговый потенциал» и изучить его классификацию;

2) разработать алгоритм оценки использования налогового потенциала регионами;

3) провести апробацию предложенного метода и оценить влияние на экономику на примере регионов ДФО.

В настоящее время в нормативной литературе отсутствует четкое определение понятия «налоговый потенциал».

В Бюджетном кодексе Российской Федерации (ст. 138) дана следующая трактовка налогового потенциала: «налоговые доходы на одного жителя, которые могут быть получены бюджетом муниципального района (муниципального округа, городского округа, городского округа с внутригородским делением) или консолидированным бюджетом муниципального района (бюджетом муниципального округа, бюджетом городского округа, консолидированным бюджетом городского округа с внутригородским делением) исходя из уровня развития и структуры экономики и (или) налоговой базы» [2].

При этом отечественные и зарубежные авторы придерживаются разных подходов (таблица 1).

Таблица 1 – Классификация подходов по толкованию термина «налоговый потенциал региона»

|

Наименование

|

Представители

|

Сущность налогового потенциала

|

|

Фискальный подход

|

Горский И. В. [3], Матрусов Н. Д. [4], Прокопенко Р. А. [5], Лотз Дж. Р., Мозз Е. Р. [6], Hoynes H. [7]

|

максимальная сумма налоговых поступлений, которую можно собрать на определенной территории в условиях действующей налоговой системы

|

|

Ресурсный подход

|

Коломиец А. Л., Мельник А. Д. [8], Осипова Е. С. [9], Бёд Р. М. [10]

|

совокупный объем налогооблагаемых ресурсов определенной территории

|

|

Институциональный подход

|

Дзагоева М. Р.,

Сланов А. Э. [11]

|

способность субъектов налоговых отношений формировать поток налоговых платежей на определенной территории

|

|

Смешанный подход

|

Шалюхина М. Н. [12], Архипцева Л. М. [13] и др.

|

максимальный объем налоговых поступлений бюджета с учетом имеющихся ресурсов и параметров системы налогообложения на определенной территории

|

Таким образом, экономисты рассматривают налоговый потенциал как широком (совокупность налогооблагаемых ресурсов), так и в узком (максимальный объем налоговых поступлений) смысле.

Матрусов Н. Д. рассматривает налоговый потенциал как максимально возможную сумму налоговых доходов, которую возможно собрать с определенной территории. Такой же позиции придерживаются в своих работах Лотз ДЖ. Р. и Мозз Е. Р. В свою очередь Коломиец А. Л. и Мельник А. Д. определяют налоговый потенциал как совокупность объектов обложения. Бёд Р. М. считает налоговый потенциал через функцию мобилизации финансовых ресурсов, которые подлежат налогообложению.

Каждый подход имеет свои недостатки. В частности, фискальный подход не учитывает особенности налоговой базы и ее возможности. Ресурсный подход, наоборот, рассматривает только сумму налогооблагаемых ресурсов, не учитывая размер налоговых ставок и льгот.

Смешанный подход является более объективным. Поэтому в данном исследовании определим налоговый потенциал региона как совокупность налоговых ресурсов региона, которая при действующих параметрах налогообложения преобразуются в налоговые доходы бюджета.

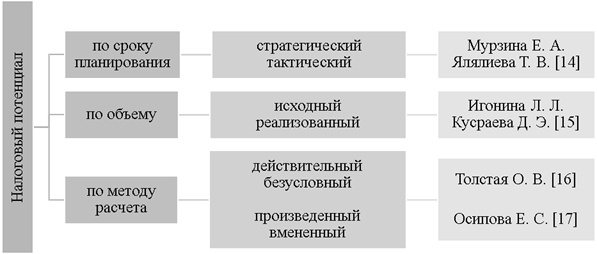

В связи с многообразием подходов существуют также разные классификации налогового потенциала (рис. 1).

Рисунок 1 – Классификация налогового потенциала региона

Анализ научных работ показал, что вопрос использования налогового потенциала остается малоизученным. Абсолютное большинство авторов изучают проблемы определения объема налогового потенциала, рассматривают методы и инструменты более точной его оценки. И лишь немногие отмечают вопрос дальнейшего использования налогового потенциала. Так, Малолеткина М. П. пишет: «недостаточно сформировать налоговый потенциал территории, необходимо его реализовать в налоговые доходы территории с максимально возможной эффективностью» [18].

Поэтому в данной работе предлагается новый методический подход к оценке уровня использования налогового потенциала, что позволит ответить на следующие вопросы: «Каков уровень реализации налогового потенциала?», «Каков эффект от недоиспользования налогового потенциала для экономики региона?».

В связи с этим воспользуемся данной классификацией налогового потенциала:

номинальный налоговый потенциал региона – это максимальная сумма налоговых доходов, которая может поступить в бюджет региона при полной оплате налогов по всем налогооблагаемым ресурсам (полное использование возможностей);

реализованный налоговый потенциал региона – это сумма налоговых доходов, которая поступила в бюджет региона при действующей системе налогообложения (фактически аккумулированный).

Данная классификация позволяет оценить результаты проводимой регионами налоговой политики: какой экономический эффект получен от установления пониженных налоговых ставок и предоставления налоговых льгот, достигнуты ли цели предоставления налоговых преференций. Иными словами, насколько разрыв между номинальным и реализованным налоговым потенциалом повлиял на динамику социально-экономических показателей.

В соответствии с предложенной классификацией, разработаем методический подход к оценке реализации налогового потенциала региона и апробируем его на субъектах Дальневосточного федерального округа (далее – ДФО).

Алгоритм оценки использования налогового потенциала:

1) расчет номинального и реализованного налогового потенциала региона за определенный период;

2) определение степени использования налогового потенциала;

3) построение уравнений зависимости социально-экономических показателей от значения разрыва;

4) оценка выявленного влияния (группировка субъектов);

5) определение оптимального уровня налогового потенциала.

Для расчета номинального налогового потенциала региона воспользуемся формулой 1 [19]:

НПном = Нпост + НЛ + НЗ (1)

где  – объем поступивших налогов, – объем поступивших налогов,  – объем предоставленных налоговых льгот, – объем предоставленных налоговых льгот,  – объем задолженности по налогам. – объем задолженности по налогам.

Данная формула выбрана неслучайно, так как в современных научных работах авторы отмечают ведущую роль налогового администрирования в формировании и реализации налогового потенциала [20].

При этом расчет объемов поступивших налогов, налоговых льгот и задолженности будет произведен на основе данных консолидированных бюджетов субъектов ДФО. Консолидированный бюджет отражает полную картину по возникновению и расходованию финансовых ресурсов бюджетами всех уровней на соответствующей территории. Так как в дальнейшем в работе будут использоваться показатели социально-экономического развития регионов в целом, как единой территории, необходимо обязательно учитывать не только налоговые доходы регионального бюджета, но и местных бюджетов.

Реализованный налоговый потенциал региона берем равным объему налоговых доходов, поступивших в консолидированный бюджет за год.

В таблице 2 приведены полученные значения налоговых потенциалов субъектов ДФО, согласно статистической налоговой отчетности [21].

Таблица 2 – Расчетные данные за 2020 год

|

Наименование субъекта РФ

|

Номинальный НП, млн. руб.

|

Реализованный НП, млн. руб.

|

Разрыв между номинальным и реализованным НП

|

|

млн. руб.

|

%

|

|

Республика Саха

|

152 782,7

|

139 042,5

|

13 740,2

|

8,99

|

|

Камчатский край

|

38 545,7

|

36 619,8

|

1 925,9

|

7,60

|

|

Приморский край

|

121 026,5

|

111 826,6

|

9 199,9

|

21,42

|

|

Хабаровский край

|

120 303,3

|

94 532,4

|

25 770,9

|

5,88

|

|

Амурская область

|

72 076,2

|

67 835,3

|

4 240,9

|

5,00

|

|

Магаданская область

|

39 584,3

|

28 621,5

|

10 962,8

|

27,69

|

|

Сахалинская область

|

139 568,3

|

136 042,9

|

3 525,4

|

2,53

|

|

Еврейская автономная область

|

8 022,7

|

7 433,1

|

589,6

|

7,35

|

|

Чукотский автономный округ

|

24 338,1

|

23 532,7

|

805,4

|

3,31

|

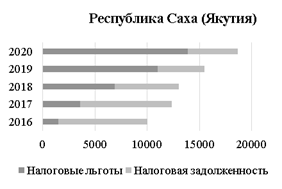

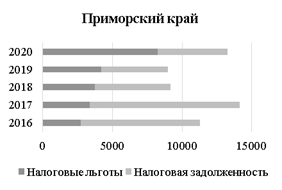

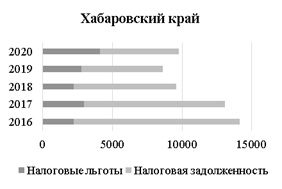

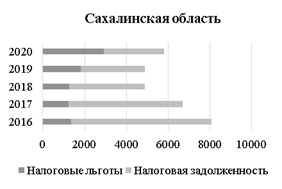

Из субъектов ДФО в Магаданской области и Приморском крае реализованный налоговый потенциал составляет наибольшее значение, 27,7 % и 21,4 % соответственно: почти в равной степени обусловлен льготами и задолженностью налогоплательщиков. Наименьшее значение разрыва налогового потенциала наблюдается в Сахалинской области и Чукотском автономном округе: большая его часть приходится на налоговые льготы.

В остальных регионах реализованный налоговый потенциал составляет 5–9 % от номинального. Стоить отметить, что структура налогового разрыва претерпела значительные изменения (рис. 2).

Рисунок 2 – Структура налогового разрыва

Наблюдается положительная тенденция: увеличение объема предоставляемых налоговых льгот и уменьшение налоговой задолженности. Тем самым, региональные власти могут определять приоритетные отрасли развития для предоставления налоговых льгот за счет налоговых доходов бюджета.

В таблице 3 представлены значения разрыва налогового потенциала по субъектам ДФО за 10 лет.

Таблица 3 – Значение разрыва НП, в млн. руб.

|

Наименование субъекта ДФО

|

год

|

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Республика Саха (Якутия)

|

5 008,8

|

63464,3

|

60417,8

|

79826,6

|

3 078,2

|

23184,0

|

115,8

|

17458,8

|

13657,5

|

13740,2

|

|

Камчатский край

|

4 363,9

|

5 034,2

|

5 514,5

|

5 755,1

|

3 207,5

|

3 263,6

|

2 328,3

|

1 209,1

|

1 033,9

|

1 925,9

|

|

Приморский край

|

21915,5

|

25282,1

|

3 352,4

|

6 001,4

|

5 105,9

|

11898,6

|

17172,6

|

9 608,3

|

4 941,0

|

9 199,9

|

|

Хабаровский край

|

11350,4

|

15244,8

|

16658,4

|

16494,1

|

18687,7

|

27244,1

|

26663,4

|

21596,3

|

21334,6

|

25770,9

|

|

Амурская область

|

11034,8

|

3 785,4

|

7 538,8

|

4 275,2

|

5 246,0

|

7 473,8

|

8 683,1

|

7 312,6

|

6 748,3

|

4 240,9

|

|

Магаданская область

|

112,3

|

1 589,8

|

50,1

|

55,8

|

876,1

|

4 720,0

|

4 695,2

|

4 824,7

|

3 063,7

|

10962,8

|

|

Сахалинская область

|

2 484,3

|

3 637,8

|

5 861,1

|

5 212,9

|

4 558,5

|

6 804,9

|

5 360,1

|

3 386,7

|

2 803,0

|

3 525,4

|

|

Еврейская автономная область

|

4,7

|

1,8

|

19,3

|

157,3

|

185,5

|

195,3

|

619,5

|

235,3

|

552,7

|

589,6

|

|

Чукотский автономный округ

|

1 581,6

|

1 885,8

|

96,3

|

40,5

|

1 040,2

|

1 492,8

|

95,4

|

117,1

|

4 054,9

|

805,4

|

Устойчивая тенденция роста разрыва налогового потенциала на протяжении 9 лет наблюдается только в трех субъектах ДФО: Магаданская область, Хабаровский край и Еврейская автономная область. В остальных регионах наблюдается неравномерная динамика, за исключением Камчатского края, в котором налоговый разрыв неуклонно снижается. В 2020 году почти во всех субъектах ДФО налоговый разрыв вырос, что, в первую очередь, обусловлено мерами налоговой поддержки бизнеса в условиях распространения новой коронавирусной инфекции COVID-19. В этот период региональные и местные органы власти стремились снизить налоговое бремя для наиболее пострадавших отраслей экономики, предоставляя освобождение от уплаты налога, устанавливая пониженные ставки и коэффициенты в пределах своей компетенции.

Стоит отметить, что Пугачев А. А. в своей работе приводит другую структуру налогового разрыва, а именно «в налоговый разрыв включены суммы задолженности по налогам, сборам и иным обязательным платежам, администрируемым ФНС, суммы доначисленных налогов и сборов по результатам налоговых проверок, а также оценочные данные, касающиеся масштабов теневой экономики» [22]. Автор разделил субъекты Российской Федерации на 4 группы в зависимости от уровня и динамики налогового разрыва. Несмотря на различный подход к расчету налогового разрыва, полученные результаты по некоторым субъектам оказались схожими.

Во всех субъектах ДФО, за исключением Камчатского края, наблюдается тенденция роста разрыва налогового потенциала. В связи с этим необходимо оценить, насколько разрыв между номинальным и реализованным налоговым потенциалом повлиял на динамику социально-экономических показателей.

Для оценки влияния налогового разрыва на социально-экономическое развитие субъектов ДФО проведем регрессионный анализ между налоговым разрывом (X) и следующими показателями:

– валовый региональный продукт (Y1);

– среднедушевые денежные доходы населения (Y2);

– среднегодовая численность занятых в экономике (Y3);

– инвестиции в основной капитал (Y4);

– оборот малых предприятий (Y5).

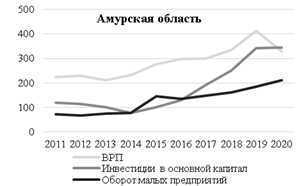

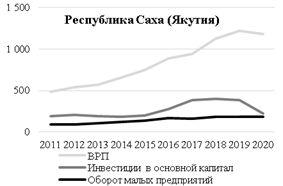

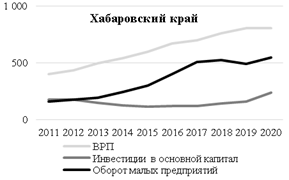

На рисунках 3-5 представлена динамика выбранных показателей за последние 10 лет по четырем субъектам ДФО.

Валовый региональный продукт в субъектах ДФО имеет возрастающий тренд, что свидетельствует о планомерном развитии экономики. Это также наглядно видно по растущему обороту малых предприятий.

Рисунок 3 – Динамика показателей, млрд. руб.

При этом объем инвестиций в основной капитал имеет неравномерную динамику, но находится примерно в одном диапазоне.

Рисунок 4 – Динамика показателя, тыс. руб.

Среднедушевые денежные доходы населения растут во всех субъектах ДФО: в течение последних 10 лет размер доходов населения почти удвоился.

Рисунок 5 – Динамика показателя, тыс. чел.

По показателю «среднегодовая численность занятых в экономике» наблюдается обратная тенденция: практически во субъектах ДФО происходит снижение занятого населения в экономике на фоне неудовлетворительной демографической ситуации.

Для оценки влияния разрыва налогового потенциала на социально-экономическое развитие субъектов ДФО воспользуемся уравнениями линейной и нелинейной парной регрессии. Модель подбиралась на основе значений ошибки аппроксимации, коэффициентов детерминации и корреляции.

Измерение тесноты корреляционной связи между факторным и результативным признаками осуществляется при помощи линейного коэффициента корреляции, формула (2):

, (2) , (2)

Для измерения доли в общей вариабельности результативного признака, которая объясняется полученной моделью, т. е. объясняется изменением факторного признака, воспользуемся коэффициентом детерминации (формула 3):

, (3) , (3)

Проверка адекватности всей модели осуществляется с помощью расчета средней ошибки аппроксимации, формула (4):

, (4) , (4)

В результате расчетов по каждому субъекту ДФО получено пять моделей зависимости социально-экономических показателей от налогового разрыва. В зависимости от того, на динамику какого показателя в большей мере повлияла динамика налогового разрыва, регионы поделены на три группы (таблица 4):

группа 1: изменение налогового разрыва оказало наибольшее влияние на изменение валового регионального продукта или объема инвестиций в основной капитал;

группа 2: изменение налогового разрыва оказало наибольшее влияние на динамику среднедушевых денежных доходов населения;

группа 3: изменение налогового разрыва оказало наибольшее влияние на изменение объема оборота малых предприятий или среднегодовой численности занятых в экономике.

Таблица 4 – Классификация субъектов ДФО по использованию налогового разрыва

|

Группа 1 – Поддержка инвесторов

|

Группа 2 – Социальная направленность

|

Группа 3 – Стимулирование экономической активности

|

|

Камчатский край

Хабаровский край

|

Приморский край

Еврейская автономная область

|

Республика Саха (Якутия)

Амурская область Магаданская область

Сахалинская область

Чукотский автономный округ

|

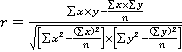

В группу 1 вошли два субъекта – Камчатский (рис. 6) и Хабаровский края: более 90% изменения валового регионального продукта объяснялось изменением налогового разрыва, связь между рассматриваемыми переменными прямая и тесная.

В Хабаровском крае основной объем налоговых льгот предоставляется компаниям, осуществляющим инвестиционную деятельность в крае, в Камчатском крае – организациям, получившим статус резидента ТОСЭР либо СПВ, или реализующим особо значимые инвестиционные проекты по добыче полезных ископаемых.

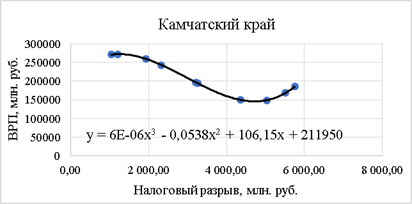

Во вторую группу вошли Приморский край (рис. 6) и Еврейская автономная область: более 65% изменения размера среднедушевых денежных доходов населения объяснялось изменением налогового разрыва, связь между рассматриваемыми переменными прямая и тесная.

В данных регионах предусмотрены налоговые льготы для поддержки организаций, инвестирующих в свою деятельность, из разных отраслей, что в итоге отражается на росте фонда заработной платы специалистов.

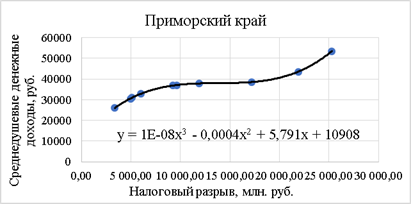

В третью группу вошли остальные пять субъектов: более 60% изменения размера оборота малых предприятий или среднегодовой численности занятых в экономике объяснялось изменением налогового разрыва, связь между рассматриваемыми переменными прямая и тесная.

В Республике Саха (Якутия) (рис. 6) и Чукотском автономном округе активно предоставляются льготы вновь созданным промышленным предприятиям и новым технологичным проектам, и как следствие, это способствовало росту численности занятых в экономике.

В Амурской и Магаданской областях активно осуществляется поддержка предпринимателей: пониженные ставки по упрощенной системе налогообложения и уменьшенный размер потенциального дохода по патентной системе налогообложения, налоговые каникулы по указанным специальным режимам для впервые зарегистрированных субъектов малого и среднего предпринимательства.

Рисунок 6 – Модели парной регрессии

Итоги проведенного анализа свидетельствуют о низком влиянии налогового разрыва на рост валового регионального продукта и объем инвестиций в основной капитал. При этом в субъектах ДФО распространены льготные механизмы для привлечения инвесторов. Данный факт связан отчасти с тем, что новые инвестиционные проекты еще находятся на стадии строительства и, следовательно, отсутствует налогооблагаемая база.

С другой стороны, предоставляемые региональными властями меры налоговой поддержки активно развивают сегмент малого и среднего предпринимательства. На протяжении последних 10 лет наблюдается устойчивая динамика роста оборота малых предприятий по всем субъектам ДФО.

Согласно исследованиям Abhijit Sen Gupta [23], на налоговые доходы стран сильное влияние оказывают структурные факторы, такие как размер ВВП на душу населения, доля отдельных отраслей в ВВП, открытость бизнеса, а также коррупция и политическая стабильность. Сделан вывод, что страны, которые зависят от налогообложения товаров и услуг в качестве основного источника налоговых поступлений, как правило, имеют более низкие показатели доходов. С другой стороны, страны, которые уделяют больше внимания налогообложению доходов, прибыли и прироста капитала, работают лучше.

В связи с этим при дальнейшем анализе целесообразно углубление регрессионных моделей для более точного определения оптимального уровня реализации налогового потенциала. А именно, предлагаем оценивать оптимальный размер налогового разрыва отдельно по каждому налогу в зависимости от целей, преследуемых налоговыми льготами.

Результативными факторами могут быть:

– налог на прибыль организаций: количество организаций, инвестиции в основной капитал, численность экономически активного населения по отдельным отраслям;

– налог на имущество организаций: основные фонды, численность экономически активного населения по отдельным отраслям;

– транспортный налог: денежные доходы населения, среднедушевые денежные доходы, грузооборот;

– специальные налоговые режимы (упрощенная система налогообложения, патентная система налогообложения, единый сельскохозяйственный налог): количество субъектов малого и среднего предпринимательства (МСП); оборот производимой ими продукции; численность наемных работников, занятых у субъектов МСП; численность экономически активного населения по отдельным отраслям;

– земельный налог: продукция сельского хозяйства, оборот розничной торговли;

– налог на имущество физических лиц: денежные доходы населения, среднедушевые денежные доходы, среднегодовая численность населения.

Таким образом, несмотря на то, что налоговый потенциал, выступая одновременно в качестве измерителя налоговых возможностей региона и в качестве индикатора, идентифицирующего реакцию экономики на применяемую систему налогообложения, представляет собой основной показатель финансовой самостоятельности региона, проблема его оценки остается нерешенной.

Результаты проведенного исследования свидетельствуют о том, что регрессионный анализ применим для оценки влияния уровня использования налогового потенциала на развитие региональной экономики. В среднем, по субъектам ДФО, уровень использования налогового потенциала составляет около 90 % от его максимального значения.

По каждому из девяти регионов получены модели зависимости налогового разрыва и основных социально-экономических показателей. Они свидетельствуют о том, что недоиспользование налогового потенциала в целом оказало положительный эффект на экономику субъектов ДФО, связь между отдельными показателями весьма высокая. При этом эффект от налоговых преференций проявился еще не в полной мере.

Однако для того, чтобы ответить на вопрос об оптимальном уровне использования налогового потенциала, необходимо в дальнейшем проанализировать ситуацию отдельно по каждому налогу.

Отметим, что описанный метод может использоваться региональными властями для выстраивания своей налоговой политики и принятия решения о введении (отмене) налоговых преференций.

Библиография

1. Sobarzo H. Tax effort and tax potential of state governments in Mexico: A representative tax system. [Электронный ресурс] URL: https://www.researchgate.net/publication/265223299_Tax_effort_and_tax_potential_of_state_governments_in_Mexico_A_representative_tax_system. (дата обращения: 09.11.2021)

2. Бюджетный кодекс Российской Федерации: Федеральный закон от 31 июля 1998 г. N 145-ФЗ, в редакции от 29.11.2021 г. [Электронный ресурс] // СПС Консультант Плюс. URL: http://www.consultant.ru. (дата обращения: 01.11.2021)

3. Горский И.В. Налоговый потенциал в механизме межбюджетных отношений // Финансы. – 1999. – № 6. – С. 28-30.

4. Матрусов Н.Д. Региональное прогнозирование и региональное развитие России. – М.: Наука, 1995. – 219 с.

5. Прокопенко Р.А. Понятие и роль налогового потенциала в экономическом развитии региона // Современные наукоемкие технологии. – 2007. – № 12. – С. 113-115.

6. Lotz J.R., Morss E.R. A theory of tax level determinants for developing countries. Economic Development and Cultural Change, 1970, volume 18, №3, pp. 328-341.

7. Hoynes H. Building on the Success of the Earned Income Tax Credit. [Электронный ресурс] URL: https://www.brookings.edu/research/building-on-the-success-of-the-earned-income-tax-credit. (дата обращения: 09.11.2021)

8. Коломиец А.Л., Мельник А.Д. О понятиях налогового и финансового потенциалов региона // Налоговый вестник. – 2000. – №1. – С. 3-5.

9. Ольховик В.В. Возможности развития налогового потенциала субъектов Российской Федерации // Экономика региона. – 2019. – С. 938-951.

10. Bird R.M. Tax effort in developing countries and high income countries: The impact of corruption, voice and accountability. Economic Analysis and Policy, 2008, №38, pp. 55-71.

11. Дзагоева М.Р., Сланов А.Э. Местные бюджеты и административная реформа // Вестник финансовой науки. – 2005. – № 4. – С. 127-139.

12. Шалюхина М.Н. Налоговый потенциал региона: проблемы оценки, формирования и эффективного использования // Налоговый вестник. – 2014. – №1. – С. 31-34.

13. Архипцева Л.М. Налоговый потенциал: теоретические и практические аспекты использования в планировании налоговых поступлений // Налоги и налогообложение. – 2008. – № 7. – С. 39-46.

14. Мурзина Е.А., Ялялиева Т.В. Понятие «налоговый потенциал» и походы к его определению // Вестник Евразийской науки. – 2019. – № 4. – С. 1-10.

15. Игонина Л.Л., Кусраева Д.Э. Налоговый потенциал региона: эффективность реализации и факторы роста: монография. – Краснодар, 2010. – С. 17-19.

16. Толстая О.В. Налоговый потенциал региона: его место и функциональные границы в экономике региона // Финансы и кредит. – 2009. – № 14. – С. 63-71.

17. Осипова Е.С. Формирование и оценка налогового потенциала субъекта Российской Федерации // Налоги. – 2012. – № 2. – С. 26-30.

18. Малолеткина, М.П. Систематизация факторов формирования и реализация налогового потенциала региона / М.П. Малолеткина // Научный журнал КубГАУ. – 2011. – № 73. – С. 1-12.

19. Madreimov A.O. Assessing Tax Potential of Regions. doi:10.47191/jefms/v4-i11-23.

20. Баташев Р.В. Налоговой администрирование и налоговый потенциал региона // Международный журнал гуманитарных и естественных наук. – 2021. – №12-1. – С. 127-130.

21. Официальный сайт Федеральная налоговая служба [Электронный ресурс] URL: https://www.nalog.ru. (дата обращения: 13.11.2021)

22. Пугачев А.А. Налоговый разрыв на региональном уровне и оценка факторов, его определяющих // Экономические и социальные перемены: факты, тенденции, прогноз. – 2020. – №3. – С. 93-110.

23. Abhijit S.G. Determinants of Tax Revenue Efforts in Developing Countries. IMF Working Papers, 2007, №7, pp. 1-39. doi:10.5089/9781451867480.001.

24. Официальный сайт ЕМИСС Государственная статистика [Электронный ресурс] URL: https://www.fedstat.ru. (дата обращения: 15.11.2021)

References

1. Sobarzo, H. (2004). Tax effort and tax potential of state governments in Mexico: A representative tax system. Retrieved from https://www.researchgate.net/publication/265223299_Tax_effort_and_tax_potential_of_state_governments_in_Mexico_A_representative_tax_system (accessed 09.11.2021)

2. Budget Code of the Russian Federation: Federal Law No. 145-FZ of July 31, 1998. Retrieved from http://www.consultant.ru

3. Gorsky, I. V. (1999). Налоговый потенциал в механизме межбюджетных отношений [Tax potential in the mechanism of inter-budgetary relations]. Finance, 6, 27-30.

4. Matrusov, N. D. (1995). Региональное прогнозирование и региональное развитие России [Regional forecasting and regional development of Russia]. Moscow: The science.

5. Prokopenko, R. A. (2007). Понятие и роль налогового потенциала в экономическом развитии региона [The concept and role of tax potential in the economic development of the region]. Modern high-tech technologies, 12, 113-115.

6. Lotz. J. R., Morss, E. R. (1970). A theory of tax level determinants for developing countries. Economic Development and Cultural Change, 3, 328-341. doi:10.1086/450436

7. Hoynes, H. W. (2014). Building on the Success of the Earned Income Tax Credit. Retrieved from https://www.brookings.edu/research/building-on-the-success-of-the-earned-income-tax-credit/ (accessed 09.11.2021)

8. Kolomiets, A. L., Melnik, A. D. (2000). О понятиях налогового и финансового потенциалов региона [About the concepts of tax and financial potentials of the region]. Tax Bulletin, 1, 3-5.

9. Olkhovik, V. V. (2019). Возможности развития налогового потенциала субъектов Российской Федерации [Opportunities for the development of the tax potential of the subjects of the Russian Federation]. Economy of the region, 3, 938-951.

10. Bird, R. M., Martinez-Vazquez, J. (2008). Tax effort in developing countries and high income countries: The impact of corruption, voice and accountability. Economic Analysis and Policy, 1, 55-71.

11. Dzagoeva, M. R., Slanov, A. E. (2005). Местные бюджеты и административная реформа [Local budgets and administrative reform]. Bulletin of Financial Science, 4, 127-139.

12. Shalyukhina, M. N. (2014). Налоговый потенциал региона: проблемы оценки, формирования и эффективного использования [Tax potential of the region: problems of assessment, formation and effective use]. Tax Bulletin, 1, 31-34.

13. Arkhiptseva, L. M. (2008). Налоговый потенциал: теоретические и практические аспекты использования в планировании налоговых поступлений [Tax potential: theoretical and practical aspects of use in tax revenue planning]. Taxes and taxation, 7, 39-46.

14. Murzina, E. A., Yalalieva, T. V. (2019). Понятие «налоговый потенциал» и походы к его определению [The concept of "tax potential" and approaches to its definition]. The Eurasian Scientific Journal, 4, 1-10. Retrieved from https://esj.today/PDF/16ECVN419.pdf

15. Igonina, L. L., Kusraeva, D. E. (2010). Налоговый потенциал региона: эффективность реализации и факторы роста [Tax potential of the region: implementation efficiency and growth factors]. Krasnodar: Atri Publishing House.

16. Tolstaya, O. V. (2009). Налоговый потенциал региона: его место и функциональные границы в экономике региона [The tax potential of the region: its place and functional boundaries in the economy of the region]. Finance and credit, 14, 63-71.

17. Osipova, E. S. (2012). Формирование и оценка налогового потенциала субъекта Российской Федерации [Formation and assessment of the tax potential of the subject of the Russian Federation]. Taxes, 2, 26-30.

18. Maloletkina, M. P. (2011). Систематизация факторов формирования и реализация налогового потенциала региона [Systematization of factors of formation and realization of the tax potential of the region]. Scientific journal of Kuban state agrarian university named after I.T.Trubilin, 73, 1-12. Retrieved from http://ej.kubagro.ru/2011/ 09/pdf/13.pdf

19. Madreimov, A. O. (2021). Assessing Tax Potential of Regions. doi:10.47191/jefms/v4-i11-23

20. Batashev, R. V. (2021). Налоговой администрирование и налоговый потенциал региона [Tax administration and tax potential of the region]. International Journal of Humanities and Natural Sciences, 12-1, 127-130. doi: 10.24412/2500-1000-2021-12-1-127-130

21. Federal Tax Service. Retrieved from https://www.nalog.ru (accessed 13.11.2021)

22. Pugachev, A. A. (2020). Налоговый разрыв на региональном уровне и оценка факторов, его определяющих [Regional tax gap and assessment of its determining factors]. Economic and Social Changes: Facts, Trends, Forecast, 3, 93-110. doi: 10.15838/esc.2020.3.69.7

23. Abhijit, S. G. (2007). Determinants of Tax Revenue Efforts in Developing Countries. IMF Working Papers, 7, 1-39. doi:10.5089/9781451867480.001

24. EMISS State Statistics. Retrieved from https://www.fedstat.ru (accessed 15.11.2021)

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья посвящена определению содержания налогового потенциала региона и его оценки. Следует отметить, что название статьи не отвечает содержанию статью, т.к. в заголовке отмечена «оценка использования налогового потенциала». Автору рекомендуется скорректировать заголовок статьи с учётом содержания статьи.

Методология исследования. При проведении исследования автор использует методы сравнения различных подходов к толкованию содержания налогового потенциала региона, а также эконометрические методы при проведении его оценки. Ценно, что итоги вычислений сопровождаются графическим представлением в виде таблиц и графиков, что повышает уровень наглядного восприятия. Важно отметить, что полученные результаты сопровождаются последующей интерпретацией.

Актуальность. Актуальность оценки налогового потенциала регионов (тем более, субъектов Российской Федерации) не вызывает сомнения ни с теоретической точки зрения, ни с позиции решения конкретных практических проблем. Действительно, проведение ответственной налоговой политики позволит обеспечить рост ресурсов для финансового обеспечения реализации государственных программ Российской Федерации, субъектов Российской Федерации, национальных, федеральных и региональных проектов, и, тем самым, достижения национальных целей развития Российской Федерации, определенных Указом Президента Российской Федерации от 21.07.2020 года.

Научная новизна. Научная новизна в статье присутствует. В частности, автором проведена классификация подходов к толкованию термина «налоговый потенциал региона». Причем, при проведении классификации автор учитывал не только отечественные, но и зарубежные научные труды, что позволило провести более качественное научное исследование. Автором обосновывается предложение по применению регрессионной модели определения уровня налогового потенциала. При этом, ценно, что выделены результативные факторы по ключевым налогам, доходы взимания которых зачисляются в региональные и местные бюджеты. В то же время, рекомендуется уточнить в тексте статьи целесообразность учёта доходов от взимания налогов, зачисляемых в бюджеты муниципальных образований, при определении налогового потенциала региона. Также статья могла бы быть усилена предложениями по расширению практики использования налогового потенциала при принятии государственных решений (учитывая заголовок рецензируемой статьи).

Стиль, структура, содержание

Стиль изложения строго научный. При этом, рекомендуется исправить ряд технических моментов: отказаться от сокращения «РФ» при наименовании Российской Федерации, указать источники данных под каждым графическим объектом по требованиям ГОСТ. Также используемые аббревиатуры (например, ТОСЭР, СПВ, РИП, СПИК, ПИП) рекомендуется ввести в текст, написав при первом упоминании полностью. Это обеспечит снятие риска непонимания читателем содержания отдельных фрагментов статьи.

Структурно статья выстроена преимущественно грамотно: во введении определяется актуальность исследования (рекомендуется добавить цель, задачи и методологию исследования), изучается содержание ключевого терминологического аппарат по рассматриваемой проблеме с проведением классификации подходов, в основной части представлены результаты авторского эмпирического исследования с использованием ярких графических объектов. При этом, в статье содержательной отсутствует блок «заключение», где бы были представлены ключевые выводы и обобщения по итогам изучения рассматриваемого вопроса.

Содержание статьи частично соответствует выбранному заголовку, но проблема решается корректировкой наименования статьи.

Также необходимо отметить, что в начале статьи при определении актуальности автор справедливо говорит, что «в современных условиях развитие и экономический рост субъектов Российской Федерации во многом зависит от проводимой ими налоговой политики», однако насколько субъекты Российской Федерации могут влиять на установление элементов налогообложения по налогам, взимание которых формирует основную долю доходов региональных бюджетов?

При проведении вычислений автор использует данные за 2020 год. Насколько корректно сравнивать с данными других лет? Рекомендуется оценить влияние коронакризиса 2020 года на объем налогового потенциала.

Автором сделан вывод, что во всех субъектах ДФО, за исключением Камчатского края, наблюдается тенденция роста разрыва налогового потенциала. Однако данные таблицы 3 свидетельствуют о наличии данной тенденции и в других регионах (например, в Республике Якутия, в Амурской области, в Еврейской автономной области и др.). Рекомендуется уточнить содержание авторского суждения с учётом приведённых фактологических результатов оценки разрыва налогового потенциала.

Библиография. Автором представлен в конце статьи библиографический список, состоящий из 22 источников, в т.ч. 8 зарубежных, что позволяет сделать вывод об ответственном отношении автора к изучению научной литературы по выбранной теме исследования. Также ценно, что автор опирается на официальные статистические источники (базы данных Федеральной службы государственной статистики и Федеральной налоговой службы), что позволило автору провести интересное эмпирическое исследование рассматриваемых проблем. В то же время, автором не изучены научные публикации 2020-2021 гг. Устранение данного замечания позволило бы автору учесть современные тенденции научного сообщества к решению затрагиваемых в тексте данной статьи проблем, тем самым обеспечить более высокое качество и привлечь более широкую читательскую аудиторию.

При оформлении списка литературы рекомендуется добавить дату обращения к указанным электронным источникам.

Апелляция к оппонентам. Указанный выше широкий перечень источников в библиографическом списке был реально сформирован на основании их изучения и проведения активной научной дискуссии по всему тексту (как при определении содержания рассматриваемой терминологической единицы «налоговый потенциал региона», так и при интерпретации полученных числовых данных).

Выводы, интерес читательской аудитории. Рецензируемая научная статья представляет огромный интерес для читательской аудитории, как в силу актуальности темы исследования, так и с точки зрения высокого уровня её раскрытия с использованием авторского подхода, в т.ч. на основании широкого массива данных. Однако ряд технических погрешностей не позволяют рекомендовать данную статью без их устранения.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Оценка использования налогового потенциала в контексте социально-экономического развития региона

Налоговый потенциал региона представляет собой максимальную сумму доходов бюджетной системы, потенциально аккумулированную в форме налогов, сборов и иных обязательных платежей с хозяйствующих субъектов данной территории в рамках действующего налогового законодательства с учетом экономического развития региона. Единые и утвержденные определения и подход к оценке налогового потенциала региона отсутствует. Налоговый потенциал региона определяется уровнем его социально-экономического развития, инвестиционного климата, налоговым бременем и другими факторами. Оценка налогового потенциала региона и степени его реализации представляется весьма нетривиальной исследовательской задачей. Статья посвящена исследованию проблем оценки налогового потенциала региона и налогового разрыва.

В статье разделы не выделены, что не соответствует требованиям журнала. Вместе с тем, материал в статье структурирован. Во введении обосновывается актуальность и значимость исследования подходов к определению и оценке налогового потенциала региона, определены фокусы и задачи исследования. Далее автор анализирует подходы к определению сущности налогового потенциала региона, выделяя фискальный, ресурсный, смешанный и институциональный подходы, которые сегодня сформированы отечественными научными школами. Автор приводит алгоритм оценки использования налогового потенциала региона, оценки налогового разрыва, апробирует их для регионов Дальневосточного федерального округа. Также автор с помощью корреляционно-регрессионного анализа определяет зависимости между показателями динамики налогового разрыва на региональном уровне и показателями социально-экономического развития. В заключении сформулированы выводы, а также описаны возможные направления для продолжения исследования.

Относительно заголовка статьи предлагаем автору проработать варианты его корректировки, поскольку формулировка «в контексте» представляется не вполне уместной. Возможно, более подходящий вариант «на основе» или «с учетом».

Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Среди специфических экономических методов автором активно использован экономический анализ, коэффициентный анализ, анализ рядов динамики, корреляционно-регрессионный анализ. Обращает на себя внимание обилие иллюстративного материала в статье, что способствует повышению уровня восприятия результатов исследования читателями журнала. При этом. Обращаем внимание, что таблица 3 не умещается в ширину страницы в представленном варианте.

Актуальность статьи не вызывает сомнений. Российская модель налогового федерализма ограничивает спектр инструментов развития налогового потенциала для регионов, однако, те из них, которые в настоящее время используют возможности этих инструментов, имеют конкурентные позиции по уровню экономического развития и инвестиционной привлекательности. В рамках управления налоговым потенциалом региона и его развитием необходимо проведение его оценки и анализа факторов налогового разрыва. Решению этих научных задач и посвящена представленная статья.

Статья имеет практическую значимость, поскольку представленные варианты оценки налогового потенциала региона и налогового разрыва (как показателя, характеризующего разницу между номинальным и реализованным налоговым потенциалом региона), могут быть использованы органами власти для определения возможностей развития налогового потенциала и повышения степени его реализации за счет сокращения налогового разрыва. Приведенная в статье апробация данных подходов на примере регионов Дальневосточного федерального округа как практическая иллюстрация подтверждает наличие возможностей внедрения результатов исследования. Вместе с тем, обращаем внимание на необходимость дополнения данных рисунка 6 и выводов по нему результатами корреляционно-регрессионного анализа в части коэффициента детерминации и оценки статистической значимости представленных уравнений.

Статья раскрывает элементы научной новизны, которыми обладает проведенное авторское исследование. Интерес представляет группировка регионов «по использованию налогового разрыва». При этом предлагаем заменить формулировку «использование налогового разрыва», более целесообразно «влияние налогового разрыва», или, как в выводах «зависимости социально-экономических показателей от налогового разрыва». Такая группировка регионов, где прослеживается зависимость между динамикой и уровнем налогового разрыва и поддержкой инвесторов, социальным обеспечением и стимулированием экономического роста может транспонирована на все регионы РФ. Определение возможностей реализации налогового потенциала за счет сокращения налогового разрыва также обладает элементами научной новизны.

Стиль изложения является научным и соответствует требованиям журнала. Вместе с тем, не исключены отдельные недочеты и ошибки. Например, в первом абзаце, «мультипликативный эффект налоговых преференций, оказываЕМЫЙ на региональную экономику» (требуется заменить на «оказывающий влияние»).

Библиография представлена 24 источниками: исследованиями отечественных и зарубежных ученых, а также международными аналитическими базами данных.

К преимуществам статьи следует отнести, во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, широкий взгляд автора на исследуемую проблему. В-третьих, полноту представленного анализа экономических показателей развития налогового потенциала регионов Дальневосточного федерального округа на основе оценки социально-экономического развития регионов. В-четвертых, широту использования иллюстративного материала.

К недостаткам отнесем следующее. Во-первых, необходимость уточнения заголовка и отдельных формулировок по тексту статьи. Во-вторых, необходимость дополнения данных рисунка 6 и выводов по нему результатами корреляционно-регрессионного анализа в части коэффициента детерминации и оценки статистической значимости представленных уравнений. В-третьих, необходимость выделения разделов статьи и формулировки соответствующих подзаголовков.

Заключение. Статья посвящена исследованию проблем оценки налогового потенциала региона и налогового разрыва. Статья способна вызвать интерес широкой читательской аудитории журнала. Рекомендуется принять к публикации в журнале «Налоги и налогообложение» несмотря на указанные по тексту настоящей рецензии замечаний ввиду незначительсности последних.

|

Рус

Рус