|

Налоги и налогообложение

Правильная ссылка на статью:

Русакова О.В.

Налог на добавленную стоимость по авансам с точки зрения Конституционного суда РФ

// Налоги и налогообложение.

2021. № 1.

С. 1-7.

DOI: 10.7256/2454-065X.2021.1.34683 URL: https://nbpublish.com/library_read_article.php?id=34683

Налог на добавленную стоимость по авансам с точки зрения Конституционного суда РФ

Русакова Ольга Викторовна

кандидат экономических наук

доцент кафедры, Приволжский институт повышения квалификации ФНС России

603950, Россия, г. Нижний Новгород, ул. Грузинская, 48

Rusakova Olga

PhD in Economics

associate professor at Volga Region Advanced Training Institute of the Federal Tax Service of Russia

603950, Russia, Nizhni Novgorod, str. Gruzinskaya, 48

|

ov-rusakova@rambler.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2021.1.34683

Дата направления статьи в редакцию:

19-12-2020

Дата публикации:

27-12-2020

Аннотация:

Предметом исследования являются решения Конституционного суда РФ, касающиеся методологических вопросов исчисления налога на добавленную стоимость, в частности особенностей налогообложения авансов в счет предстоящей поставки товара (выполнения работ, оказания услуг). Автор подробно рассматривает положения Определения Конституционного Суда РФ от 08.11.2018 N 2796-О, в котором сформирована правовая позиция по вопросу определения налогового периода, в котором покупателю необходимо восстановить налог, ранее принятый к вычету по перечисленному авансу. При проведении исследования и изложения материала применялись общие методы (анализ, аналогия, описание и обобщение) и графический метод представления данных. Основой методологии статьи является системный анализ налогового законодательства и сложившейся арбитражной практики. В статье на основе проведенного анализа положений налогового законодательства и выводов исследуемого решения Конституционного суда РФ выявлено, что в основе налогообложения лежит экономическая деятельность налогоплательщика, изменяющаяся под воздействием многих факторов, что требует постоянного совершенствования налогового законодательства. Основным выводом проведенного исследования является необходимость в уточнении налоговых норм. Новизна исследования заключается в предложении нового алгоритма исчисления НДС с авансовых платежей, что позволит снизить трудозатраты на ведение налогового учета у налогоплательщиков, а также снизить риски доначислений налога и щтрафов со стороны налоговых органов.

Ключевые слова:

ндс, конституционный суд, восстановление НДС, налоговое законодательство, источник права, предоплата, аванс, налоговые вычеты ндс, налоговый период ндс, камеральная проверка

Abstract: The subject of this research is the decisions of the Constitutional Court of the Russian Federation pertinent to methodological questions of computation of the value added tax, namely the peculiarities of taxation of prepayments towards upcoming delivery of goods (execution of work, rendering services). The author examines the provisions of the Ruling of the Constitutional Court of the Russian Federation of 11.08.2018 No. 2796-O, which formulates the legal position on the question of establishing tax period essential for the buyer to restore the tax that was previously deducted for the transferred prepayment. Research methodology relies on the systematic analysis of tax legislation and established arbitration practice. Leaning on the conducted analysis of the provisions of tax legislation and decision of the Constitutional Court of the Russian Federation, it is determined that taxation depends on the economic activity of a taxpayer and is affected by multiple factors, which requires constant improvement of tax legislation. In conclusion, the author underlines the need for clarification of tax rules. The novelty of this work consist in proposal of the new algorithm for computation of the value added tax on prepayments, which would allow reducing efforts in maintaining tax records among taxpayers, as well as alleviate the risks for additional charge of tax and fines by fiscal authorities.

Keywords: VAT, constitutional Court, VAT recovery, tax law, source of law, prepayment, prepaid expense, vat tax deductions, vat tax period, office check

Любая отрасль законодательства нуждается в постоянном совершенствовании, и налоговое законодательство в этом случае не исключение.

Жизнь экономики находится под влиянием многих факторов, в том числе системы налогообложения. Поэтому так важно, чтобы нормы налогового законодательства были понятны и однозначны для широкого круга, как налогоплательщиков, так и контролирующих органов.

Но, к сожалению, в некоторых случаях для однозначного толкования положений Налогового кодекса требуется вмешательство судебных органов. В частности, Конституционного суда РФ, одной из функций которого является проверка конституционности федерального закона, примененного в конкретном деле (пункт 3 части первой статьи 3 Федерального конституционного закона от 21.07.1994 N 1-ФКЗ «О Конституционном Суде Российской Федерации») [1].

Ряд российских исследователей – правоведов признает, что решения Конституционного суда РФ являются источником права. Так, Страшун Б.А. считает, что «судебные решения могут носить и нередко носят нормативный характер и, следовательно, представляют собой источник права» [2]. О.П. Сауляк подчеркивает, что с учетом сформировавшихся исторических традиций и реалий настоящего времени практика Конституционного суда РФ, несомненно, является фактором, влияющим на развитие всех элементов национальной правовой системы [3].

Автор статьи ранее предпринимал попытку исследования решений Конституционного суда РФ как источника налогового права по налогу на добавленную стоимость за период с 2010 по 2012 годы включительно [4]. В предлагаемой статье автором продолжается исследование по данной тематике.

За последние три года, начиная с 2018 года, Конституционный суд неоднократно обращался к проблемам налогового законодательства в части налога на добавленную стоимость как одного из самых сложных налогов в налоговой системе России. Так, в течение 2018 года Конституционным судом РФ было вынесено 10 Определений по вопросам исчисления НДС, в 2019 году – 15 Определений и одно Постановление, в 2020 году – 6 Определений и одно Постановление (актуально по состоянию на 14.12.2020). Итого 33 решения за 3 года.

Основная часть данных решений (16 из 33) посвящена правильности исчисления налоговых вычетов по НДС, в том числе в связи с получением налогоплательщиками необоснованной налоговой выгоды. По 5 решениям рассматривались вопросы в отношении необлагаемых НДС операций (статья 149 НК РФ) и налоговых ставок (статья 164 НК РФ). Два решения касались статьи 146 НК РФ «Объект налогообложения» и столько же решений - процедуры возмещения НДС (статья 176 НК РФ). По одному решению вынесено по проблемам определения места реализации работ (услуг) (статья 148 НК РФ), налоговой базы (статья 153 НК РФ) и восстановления НДС при перечислении авансов (статья 170 НК РФ) (см. таблицу 1).

Таблица 1

Количество решений Конституционного суда РФ по налогу на добавленную стоимость за 2018 – 2020 годы

|

Статьи Налогового кодекса РФ

|

Годы

|

Итого

|

|

2018

|

2019

|

2020

|

|

Налоговые вычеты

169, 171, 172

|

6

|

6

|

4

|

16

|

|

Необлагаемые операции

149

|

1

|

4

|

0

|

5

|

|

Налоговые ставки

164

|

0

|

4

|

1

|

5

|

|

Объект налогообложения

146

|

1

|

1

|

0

|

2

|

|

Возмещение налога

176

|

0

|

0

|

2

|

2

|

|

Определение места реализации работ (услуг)

148

|

0

|

1

|

0

|

1

|

|

Налоговая база

153

|

1

|

0

|

0

|

1

|

|

Восстановление налога

170

|

1

|

0

|

0

|

1

|

|

Итого

|

10

|

16

|

7

|

33

|

Как уже указывалось выше, из 33 решений Конституционного суда РФ, принятых в течение 2018-2020 гг. по вопросам исчисления НДС, два принято в форме постановлений, остальные – в форме определений.

Согласно статье 71 Федерального конституционного закона от 21.07.1994 N 1-ФКЗ «О Конституционном Суде Российской Федерации» постановление является итоговым решением по существу вопроса, определения таковыми не являются. Однако, по мнению Страшуна Б.А., в некоторых определениях, таких как определения об отказе в принятии дела к рассмотрению, а также о прекращении производства по делу, нередко содержатся правовые позиции Конституционного Суда, имеющие нормативную природу [2].

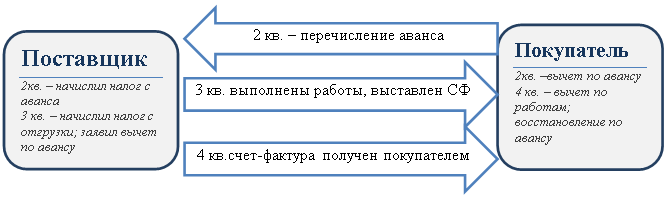

В этой связи более подробно хотелось бы рассмотреть Определение Конституционного Суда РФ от 08.11.2018 N 2796-О «Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью "Газпромнефть - Ямал" на нарушение конституционных прав и свобод положениями подпункта 3 пункта 3 статьи 170 Налогового кодекса Российской Федерации» [5]. В данном решении как раз и сформирована правовая позиция по вопросу определения налогового периода, в котором покупателю необходимо восстановить налог, ранее принятый к вычету по перечисленному авансу.

Проблема заключалась в том, что счет-фактура по выполненным работам к покупателю поступила с опозданием в следующем налоговом периоде (в 4 квартале), что не позволило покупателю заявить вычет в том налоговом периоде, в котором фактически работы были выполнены (3 квартал). Поскольку Налоговым кодексом РФ предусмотрено, что покупатель восстанавливает налог в том налоговом периоде, в котором суммы налога по приобретенным работам подлежат вычету (подпункт 3 пункта 3 статьи 170 НК РФ) [6], то налогоплательщик – покупатель восстановил налог в 4 квартале, когда фактически получил счет-фактуру от поставщика, а не в третьем, когда работы были выполнены.

Ситуация, сложившаяся между налогоплательщиком и его поставщиком, представлена на рисунке 1.

Рисунок 1

Обстоятельства, рассмотренные Конституционным судом РФ в Определении от 08.11.2018 №2796-О

Источник – составлено автором

На первый взгляд налогоплательщик прав, ведь буквальное прочтение нормы налогового законодательства диктует именно такой алгоритм. Но в рассматриваемом нами Определении Конституционный суд РФ в очередной раз указал на то, что налоговые обязательства не возникают сами по себе, а являются следствием экономической деятельности налогоплательщиков. Поэтому, как указал Конституционный суд РФ, нормы налогового законодательства должны быть гармонизированы с нормами гражданского законодательства.

В связи с чем несвоевременное получение счета-фактуры от поставщика не должно оказывать влияние на правильность исполнения налоговой обязанности по восстановлению налога. Конституционный суд РФ в данном Определении подчеркнул, что «организационные дефекты в экономической деятельности налогоплательщика не могут служить поводом для неисполнения налоговой обязанности». Следовательно, налогоплательщик должен организовать документооборот со своими контрагентами таким образом, чтобы оперативно получать от них документацию, что позволит своевременно восстановить налог к уплате в бюджет.

Кажлаев С.А. на примере данного Определения Конституционного суда РФ подчеркивает, что такие судебные акты могут выполнять функцию основного механизма межотраслевого приспособления норм различных отраслей права в рамках одного предмета дела в целях защиты участников гражданского оборота в сфере экономики [7].

Из приведенного Определения Конституционного суда РФ следует однозначная правовая позиция по вопросу установления налогового периода, в котором покупатель должен восстановить налог – это налоговый период, в котором поставщик отгрузил продукцию (выполнил работы, оказал услуги), то есть с правом на вычет по приобретенному товару (работам, услугам) эта обязанность никаким образом не связана.

С точки зрения практики налогового администрирования в работе налоговых органов решения Конституционного суда однозначно носят характер источника налогового права. Ведь после выхода рассматриваемого нами Определения Конституционного суда РФ территориальные налоговые органы в ходе камеральных налоговых проверок налоговых деклараций по НДС, проводимых с использованием программного продукта АСК НДС-2 (автоматизированная система контроля НДС), квалифицируют невосстановление налога покупателем в том налоговом периоде, в котором поставщик произвел отгрузку как нарушение налогового законодательства. Хотя, как указывалось выше, исходя из буквального прочтения нормы налогового законодательства (подпункт 3 пункта 3 статьи 170 НК РФ), нарушение не усматривается.

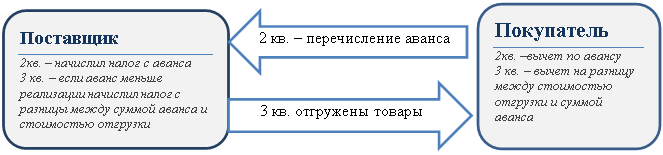

В этой связи, а также в целях сокращения арбитражных споров по поводу нюансов вычетов по полученным авансам у поставщиков, автор предлагает использовать рациональные элементы порядка налогообложения НДС авансов, который действовал до введения Налогового кодекса РФ по Закону РФ от 06.12.1991 №1992-1 «О налоге на добавленную стоимость» [8], которые заключаются в следующем: заплатив налог с аванса, поставщик после отгрузки платит налог только с положительной разницы между стоимостью отгрузки и суммой аванса, а покупатель, заявив вычет по авансу, после принятия на учет товара заявляет вычет только на положительную разницу между стоимостью товара и суммой аванса.

С учетом современного налогового законодательства и используя актуальные налоговые термины, автор предлагает следующую схему налогообложения НДС с авансов (рис.2).

Рисунок 2

Предлагаемый алгоритм налогообложения НДС авансов

Источник – составлено автором

В настоящее время поставщик, получивший аванс, производит в налоговом учете 3 операции:

1) начисляет налог с аванса;

2) начисляет налог с отгрузки полностью;

3) берет налог с аванса к вычету.

Зеркально действиям поставщика покупатель, перечисливший аванс, также осуществляет 3 операции:

1) берет к вычету налог с аванса;

2) берет к вычету налог по приобретенному товару;

3) восстанавливает налог, ранее принятый к вычету с аванса.

Предлагаемый автором порядок исчисления налога с авансов позволит, во-первых сократить на одну количество операций, производимых в налоговом учете поставщиком и покупателем. А, во-вторых, и это, пожалуй, самое главное, для налогоплательщиков снизятся риски доначислений налога и щтрафов со стороны налоговых органов.

Библиография

1. Федеральный конституционный закон от 21.07.1994 N 1-ФКЗ «О Конституционном Суде Российской Федерации»

2. Страшун, Б. Решения Конституционного Суда Российской Федерации как источник права / Б. Страшун // Конституционное правосудие. – 2001-2002. – № 4, 5. – C. 154-167.

3. Сауляк О. П. Судебная практика как источник российского права (материальный и формальный аспекты проблемы) // Государство и право. 2009. № 11. С. 5.

4. Русакова О.В. КС РФ и иные высшие судебные инстанции как источники налогового права по НДС // НДС: проблемы и решения. 2012. N 12. С. 56-60.

5. Определение Конституционного Суда РФ от 08.11.2018 N 2796-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью "Газпромнефть-Ямал" на нарушение конституционных прав и свобод положениями подпункта 3 пункта 3 статьи 170 Налогового кодекса Российской Федерации" // Вестник Конституционного Суда РФ. 2019. N 2.

6. Налоговый кодекс Российской Федерации (часть вторая): [федер. закон: принят Гос. Думой 19.07.2000 № 117-ФЗ (ред. от 01.01.2018)]. [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

7. Кажлаев С.А. О межотраслевых связях финансового права с учетом практики Конституционного Суда Российской Федерации // Право и экономика. 2020. N 1. С. 68-79.

8. Закон РФ от 06.12.1991 №1992-1 «О налоге на добавленную стоимость»

References

1. Federal'nyi konstitutsionnyi zakon ot 21.07.1994 N 1-FKZ «O Konstitutsionnom Sude Rossiiskoi Federatsii»

2. Strashun, B. Resheniya Konstitutsionnogo Suda Rossiiskoi Federatsii kak istochnik prava / B. Strashun // Konstitutsionnoe pravosudie. – 2001-2002. – № 4, 5. – C. 154-167.

3. Saulyak O. P. Sudebnaya praktika kak istochnik rossiiskogo prava (material'nyi i formal'nyi aspekty problemy) // Gosudarstvo i pravo. 2009. № 11. S. 5.

4. Rusakova O.V. KS RF i inye vysshie sudebnye instantsii kak istochniki nalogovogo prava po NDS // NDS: problemy i resheniya. 2012. N 12. S. 56-60.

5. Opredelenie Konstitutsionnogo Suda RF ot 08.11.2018 N 2796-O "Ob otkaze v prinyatii k rassmotreniyu zhaloby obshchestva s ogranichennoi otvetstvennost'yu "Gazpromneft'-Yamal" na narushenie konstitutsionnykh prav i svobod polozheniyami podpunkta 3 punkta 3 stat'i 170 Nalogovogo kodeksa Rossiiskoi Federatsii" // Vestnik Konstitutsionnogo Suda RF. 2019. N 2.

6. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya): [feder. zakon: prinyat Gos. Dumoi 19.07.2000 № 117-FZ (red. ot 01.01.2018)]. [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

7. Kazhlaev S.A. O mezhotraslevykh svyazyakh finansovogo prava s uchetom praktiki Konstitutsionnogo Suda Rossiiskoi Federatsii // Pravo i ekonomika. 2020. N 1. S. 68-79.

8. Zakon RF ot 06.12.1991 №1992-1 «O naloge na dobavlennuyu stoimost'»

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Представленная на рецензирование статья посвящена вопросам толкования Конституционным судом РФ положений Налогового кодекса в части исчисления уплаты налога на добавленную стоимость и совершенствованию порядка взимания НДС с аванса.

Методология исследования базируется на обобщении современных законодательных актов, определений и постановлений Конституционного Суда Российской Федерации, научных публикаций по вопросам налогового права.

Научная новизна представленного исследования, по мнению рецензента, заключается в предлагаемой схеме налогообложения НДС с авансов.

Авторы рецензируемой статьи исходят из того, что нормы налогового законодательства должны быть понятны и однозначны как для налогоплательщиков, так и контролирующих органов, и обращаются к практике однозначного толкования положений Налогового кодекса со стороны Конституционного суда РФ. В статье приводится точка зрения исследователей-правоведов, согласно которой решения Конституционного суда РФ считаются источником права. Автор продолжил свои исследования решений Конституционного суда РФ как источника налогового права по НДС за 2010-2012 гг. и приводит анализ соответствующих решений этого органа за 2018-2020 гг. В общей сложности в статье проанализированы 33 решения Конституционного суда РФ, принятых в течение 2018-2020 гг. по вопросам исчисления НДС. При этом детально рассмотрено одно из определений Конституционного Суда РФ, в котором сформирована правовая позиция по вопросу определения налогового периода, в котором покупателю необходимо восстановить налог, ранее принятый к вычету по перечисленному авансу. Ситуация, сложившаяся между налогоплательщиком и его поставщиком проиллюстрирована в виде схемы, наглядно демонстрирующей ситуацию при несвоевременном получении счета-фактуры от поставщика и исполнении налоговой обязанности по восстановлению налога. В целях сокращения арбитражных споров по поводу нюансов вычетов по полученным авансам у поставщиков, автор предлагает использовать рациональные элементы порядка налогообложения НДС авансов, которые заключаются в том, что заплатив налог с аванса, поставщик после отгрузки платит налог только с положительной разницы между стоимостью отгрузки и суммой аванса, а покупатель, заявив вычет по авансу, после принятия на учет товара заявляет вычет только на положительную разницу между стоимостью товара и суммой аванса. По мнению автора, это позволит сократить количество операций в налоговом учете и снизить риски доначислений налога и штрафов со стороны налоговых органов.

Библиография статьи включает 8 источников, среди и Федеральные законы, Определения Конституционного суда РФ, статьи в современных периодических журналах. На каждый из приведенных в списке литературы источников в тексте имеется адресная ссылка, что свидетельствует о наличии в публикации апелляции к оппонентам. В целом содержание и стиль изложения материала соответствует сложившейся при оформлении результатов научных исследований практике публикаций.

В тоже время следует отметить недоработки авторов рецензируемой статьи.

Во-первых, статью желательно структурировать надлежащим образом – с выделением общепринятых в современных научных публикациях озаглавленных разделов: введение, материалы и методы исследования, полученные результаты и их обсуждение, выводы и предложения (или заключение).

Во-вторых, в приведенные в статье рисунки не имеют наименований.

Рецензируемое исследование выполнено на стыке экономической и юридической сфер знания, актуально для современного этапа развития налогообложения в нашей стране, соответствует тематике журнала, содержит элементы приращения научного знания, ориентировано на улучшение практики исчисления и уплаты налога на добавленную стоимость по авансам – все это свидетельствует о возможности опубликования рецензируемой статьи .

|

Рус

Рус