|

Налоги и налогообложение

Правильная ссылка на статью:

Чудиновских М.В.

Эксперимент по налогообложению доходов самозанятых граждан: основные положения и критерии оценки эффективности

// Налоги и налогообложение.

2021. № 1.

С. 8-17.

DOI: 10.7256/2454-065X.2021.1.33916 URL: https://nbpublish.com/library_read_article.php?id=33916

Эксперимент по налогообложению доходов самозанятых граждан: основные положения и критерии оценки эффективности

Чудиновских Марина Вячеславовна

кандидат юридических наук

доцент кафедры, Уральский государственный экономический университет

620041, Россия, Свердловская область, г. Екатеринбург, ул. 8 Марта, 62

Chudinovskikh Marina Vyacheslavovna

PhD in Law

associate professor of the Department of Public Law at Ural State University of Economics

620041, Russia, Sverdlovskaya oblast', g. Ekaterinburg, ul. 8-E marta, 62

|

chud-marina@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2021.1.33916

Дата направления статьи в редакцию:

17-09-2020

Дата публикации:

15-12-2020

Аннотация:

Актуальность исследования определяется ростом доли неформальной занятости и необходимостью разработки налоговых механизмов, стимулирующих легализацию доходов, которые на данный момент не попадают под налогообложение. Предметом исследования выступает эксперимент по обложению доходов самозанятых граждан налогом на профессиональный доход. Цель исследования – характеристика основных направлений эксперимента по налогообложению доходов самозанятых граждан, а также разработка предложений по оценке эффективности этого эксперимента. При проведении исследования систематизированы нормы НК РФ, федеральное и региональное налоговое законодательство, данные налоговой статистики, определены изменения в эксперименте в условиях пандемии COVID -19. В статье представлен обзор теоретических взглядов российский ученых на преимущества и недостатки налога на профессиональный доход, доказано, что действующий этап эксперимента можно считать удачным в связи с существенным ростом количества налогоплательщиков и объемом поступлений налога. Научная новизна исследования состоит в разработке подходов к оценке эффективности налогообложения самозанятых граждан. Автором предложены показатели, которые могут быть использованы для оценки эффективности эксперимента до 2028 г. К ним отнесены объем поступлений налога, количество налогоплательщиков, количество налоговых споров, недоимка по налогу, объем начисленных пени, изменение налоговых поступлений по другим видам налогов, которые заменяет собой налог на профессиональный доход.

Ключевые слова:

налоговый эксперимент, самозанятость, доходы, НПД, эффективность, оценка, закон, сбор налогов, специальный налоговый режим, налогоплательщик

Abstract: The relevance of this research is defined by the growing share of unreported employment and the need for elaboration of tax mechanisms, which would promote legalization of income that is currently not being taxed. The subject of this research is the taxation experiment on self-employed citizens. The goal lies characterization of the key vectors of taxation experiment on self-employed citizens, as well as development of proposals for assessing its efficiency. The author systematizes the norms the Taxation Code of the Russian Federation, federal and regional tax legislation, taxation statistics data, as well as outlines the changes to the experiment due to COVID -19 pandemic. The article provides an overview of the theoretical views of Russian scholars on the advantages and disadvantages of self-employment tax. it is proven that the current stage of the experiment can be considered successful based on substantial increase in the number of taxpayers and the volume of tax revenue. The scientific novelty consists in the development of approaches towards assessing the efficiency of taxation of self-employed citizens. The author proposes indicators that can be used for assessing efficiency of the experiment until 2028: volume of tax revenue, number of taxpayers, number of tax disputes, tax arrears, amount of accrued dues, changes in tax revenue for other types of taxes that would replace self-employment tax.

Keywords: tax experiment, self-employment, income, professional income tax, efficiency, appraisal, law, collection of taxes, special tax regime, taxpayer

Введение

Одним из ключевых трендов в развитии современной российской экономики является рост неформальной занятости. По данным Росстата, на конец 2019 г. численность неформально занятых составила 14,8 млн. человек [1, c. 92]. В комментариях к статистическим данным Росстат указывает на то, что «деятельность предприятий неформального сектора не обязательно связана с преднамеренным уклонением от уплаты налогов или взносов на социальное страхование, или нарушением трудового законодательства, или других правил. Однако некоторые из предприятий неформального сектора предпочитают оставаться незарегистрированными или нелицензируемыми, чтобы избежать выполнения всех или некоторых правил и таким образом снизить издержки производства» [1, c. 89]. Представленные данные свидетельствуют о том, что одной из приоритетных задач государства является разработка эффективной модели легализации неформально занятых, в том числе в части исполнения обязанности по уплате налогов.

Легализация неформальной занятости может вестись по нескольким направлениям, в том числе за счет усиления контрольно-надзорной деятельности, повышения ответственности за уклонение от уплаты налогов. Еще одним направлением является стимулирование граждан к легализации своей деятельности, в том числе за счет развития эффективного налогообложения доходов. В 2017 г. в ст. 217 НК РФ была внесена норма, освобождающая от НДФЛ доходы репетиторов, уборщиц, сиделок. Одновременно субъекты РФ получили право устанавливать иные виды услуг для личных, домашних и иных подобных нужд, доходы от оказания которых освобождаются от налогообложения. Так, в ряде регионов были освобождены от НДФЛ лица, оказывающие швейные, парикмахерские, бытовые услуги [2].Для применения льготы гражданину нужно было подать в налоговую инспекцию уведомление о постановке на учет в качестве самозанятого. По окончании налоговых каникул самозанятые должны были зарегистрироваться в качестве индивидуального предпринимателя и выбрать для себя подходящую систему налогообложения. Анализ данных налоговой статистики показывает, что эти меры оказались неэффективными. По состоянию на 1 января 2020 г. в качестве самозанятых зарегистрировались всего 4,5 тыс. человек [3]. Представляется, что основной причиной непопулярности мер на этом этапе была необходимость в дальнейшем регистрироваться в качестве предпринимателя.

Новый этап эксперимента был начат в 2019 г. Его правовой основой являются Налоговый кодекс РФ, Федеральный закон от 27 ноября 2018 г. №422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход» (далее- закон №422-ФЗ), а также законы субъектов РФ, которыми этот режим вводится на территории каждого региона. Несмотря на то, что с момента начала нового этапа эксперимента прошло менее 2 лет, в научной литературе уже сформирован целый ряд направлений его исследования и оценки. Так, в первую группу можно выделить публикации, которые направлены на оценку статуса самозанятых как субъектов налоговых правоотношений [4 – 6]. Второе, наиболее многочисленное направление, связано с обсуждением особенностей уплаты налога на профессиональный доход как специального налогового режима, ориентированного на самозанятых, выделением его преимуществ и недостатков [7-10]. В третье направление можно выделить исследования на стыке налогового и трудового права, а также права социального обеспечения [11, 12]. В рамках данной статьи особое внимание уделено ключевым положениям налогового эксперимента, в том числе изменения под влиянием глобальной пандемии COVID-19, а также перспективам оценки эффективности налогового эксперимента.

Методология исследования

Оценка основных направлений налогового эксперимента по налогообложению доходов самозанятых граждан основана на теоретических моделях правового эксперимента, описанных в работах В.И. Никитского [13], В.Н. Ельцова [14], С.В. Митина [15].

Цель исследования – характеристика основных направлений эксперимента по налогообложению доходов самозанятых граждан, а также разработка предложений по оценке эффективности эксперимента.

При проведении исследования систематизированы нормы НК РФ, федеральное и региональное налоговое законодательство, данные налоговой статистики, а также порталов Федеральной налоговой службы (www.nalog.ru).

Ключевые положения налогового эксперимента

Основные направления налогового эксперимента характеризуются следующими положениями. Налоговый эксперимент рассчитан на десять лет и проводится в период с 1 января 2019 г. по 31 декабря 2028 г. В период действия эксперимента ставки налога на профессиональный доход должны остаться неизменными, моратория на изменения иных норм закона (например, в части территории использования, особенностей уплаты, использования мобильного приложения, ответственности плательщиков) не введено. Плательщиками налога на профессиональный доход являются физические лица, в том числе индивидуальные предприниматели.

Профессиональный доход - доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества (ч. 7 ст. 2 закона № 422-ФЗ). Статья 4 закона № 422-ФЗ вводит большое количество обстоятельств, при наличии которых налогоплательщик не вправе применять рассматриваемый специальный налоговый режим.

Налоговый режим администрируется в автоматическом режиме с помощью мобильного приложения или личного кабинета "Мой налог". При этом самозанятые освобождены от обязанности сдавать налоговые декларации и платить фиксированные страховые взносы. Новый режим предусматривает низкие налоговые ставки: 4% - при оказании услуг и продаже физическим лицам и 6% - юридическим лицам и индивидуальным предпринимателям.

Как следует из п. 8. ст. 1 НК РФ, налоговый эксперимент ограничивается не только по времени, но и по территории его применения. В 2019 г. в эксперименте участвовали лишь 5 субъектов РФ. В таблице систематизированы данные о расширении территории проведения эксперимента в 2019 – 2020 гг.

Таблица 1 – Субъекты РФ, в которых проводится эксперимент по введению налога на профессиональный доход

|

Дата начала эксперимента

|

Количество субъектов РФ, участвующих в эксперименте

|

Субъект РФ, в которых введен налог на профессиональный доход

|

|

С 01.01.2019

|

5

|

Москва, Московская, Калужская область, Республика Татарстан

|

|

С 01.01.2020

|

19

|

Республика Башкортостан

Ненецкий, Ханты-Мансийский, Ямало-Ненецкий автономный округ

город федерального значения Санкт-Петербург

Красноярский, Пермский край

Волгоградская, Воронежская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская область

|

|

С 01.07. 2020

|

49

|

Республики Алтай, Бурятия, Дагестан, Кабардино-Балкария, Коми, Крым, Мордовия, Саха (Якутия), Хакасия, Карелия, Удмуртия. Чувашия,

Город федерального значения Севастополь

Чукотской автономный округ

Еврейская автономная область

Амурская, Архангельская, Астраханская, Белгородская, Брянская, Владимирская Ивановская, Иркутская, Калининградская, Кемеровская, Кировская, Костромская. Курганская, Курская, Липецкая, Мурманская, Новгородская, Оренбургская, Орловская, Пензенская, Псковская, Рязанская, Саратовская, Смоленская, Тверская, Томская, Тульская, Ярославская область

Алтайский. Камчатский, Краснодарский, Ставропольский, Приморский, Хабаровский край

|

|

С 03.07.2020

|

1

|

Республика Адыгея

|

|

С 9.07.2020

|

2

|

Ульяновская область, Республика Тыва

|

|

С 24.07.2020

|

1

|

Северная Осетия

|

|

С 1.08.2020

|

3

|

Республика Калмыкия

Вологодская, Магаданская область

|

|

С 01.09.2020

|

3

|

Чеченская Республика,

Республика Карачаево-Черкессия

Забайкальский край

|

|

С 5.09.2020

|

1

|

Тамбовская область

|

|

С 6.09.2020

|

1

|

Республика Марий Эл

|

|

Итого по состоянию на 15 сентября 2020 г. – 85 субъектов РФ

|

Представленные данные показывают, что в 2020 г. в условиях пандемии COVID -19 произошло существенное расширение количества субъектов РФ, которые приняли решение об участии в эксперименте. По состоянию на сентябрь 2020 г. региональные акты о проведении налогового эксперимента приняли 85 субъектов РФ.

Оценка эффективности налогового эксперимента

Как справедливо отмечает А.А. Копина, самым существенным недостатком действующей юридической конструкции налоговых экспериментов является отсутствие четких критериев признания их успешности [16]. На отсутствие методики оценки эффективности правовых экспериментов указывал в своих работах В.Н. Ельцов [14, 17]. По мнению В.А. Сивицкого и М.Ю. Сорокина «правовой эксперимент наиболее уместен и эффективен, если имеется устойчивое понятие о приемлемости существующего состояния определенных общественных отношений и их правового регулирования, но при этом параллельно формируется мнение, что изменение нормативного правового регулирования даст новый положительный, а может быть даже прорывной эффект в этих отношениях, улучшит их состояние» [18].

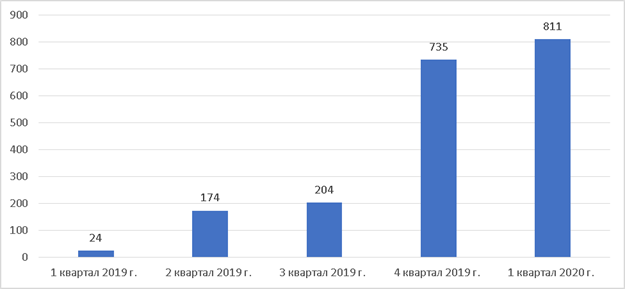

В.Н. Ельцов в своей работе справедливо указал на то, что «каждый правовой эксперимент имеет конкретную цель» и именно ее достижение моет стать критерием оценка эффективности эксперимента [14]. К сожалению, ни НК РФ, ни федеральный закон N 422-ФЗ, ни региональные законы не выделяют четких целей проведения эксперимента. Эту пустоту пытаются восполнить ученые. Как отмечает К.В. Новоселов, закон о налоге на профессиональный доход принят с целью легализации самозанятости [19]. По мнению А. Алексеевской конечной целью введения нового налога является пополнение бюджета [20]. Исходя из этого важным источником информации об эффективности эксперимента являются данные налоговой статистики. На рис. 1. представлены данные о поступлениях налога на профессиональный доход поквартально за 2019 – первый квартал 2020 г. (на момент подготовки статьи данные за более поздние периоды 2020 г. недоступны).

Рисунок 1 – Поступления налога на профессиональный доход в бюджетную систему РФ (составлено автором по данным налоговой отчетности по формам 1-НМ). млн. руб.

Представленные данные показывают, что к концу 2019 г. наметилась существенная положительная динамика по поступлению налоговых платежей. Всего за 2019 г. было начислено налога на профессиональный доход на сумму 1,3 млрд. руб., перечислено в бюджетную систему – 1,13 млрд. руб. При этом львиная доля платежей (порядка 735 млн. руб.) пришлась на 4 квартал 2019 г. В первом квартале 2020 г. объем поступлений составил уже 811 млн. руб. На дальнейшие поступления налога в 2020 г. существенное влияние может оказать комплекс антикризисных мер, принятых в связи с эпидемией коронавирусной инфекции. В 2020 г. всем граждан, которые уже уплачивали налог на профессиональный доход в 2019 г., а также новым плательщикам предоставляется дополнительный налоговый вычет в размере одного минимального размера оплаты труда (12тыс. 130 руб.). Фактически эта сумма представляет собой налоговую льготу для самозанятых. Вычет применяется в беззаявительном порядке, что существенно упрощает порядок расчета налога для лиц, не обладающих высоким уровнем налоговой грамотности. С 1 января 2021 года остаток налогового вычета будет применяться в том же режиме, что и начала пандемии (уменьшать ставку налога на 1% в отношении доходов, полученных от физических лиц, и на 2% - в отношении доходов, полученных от юридических лиц и ИП). По нашему мнению, применение налоговых льгот может привести к падению поступлений по налогу на профессиональный доход. Следовательно, недостаточно оценивать эффективность эксперимента только по объему налоговых поступлений.

Определенную базу для дальнейшей оценки эффективности налогового эксперимента может составить систематизация преимуществ и недостатков налога на профессиональный доход. Представляется, что такая систематизация должна проводиться как с позиции государства, так и с позиции налогоплательщика (таблица 2)

Таблица 2 – Преимущества и недостатки налога на профессиональный доход

|

|

Преимущества

|

Недостатки

|

|

С позиции государства

|

Легализация самозанятых, выведение их «из тени»

Пополнение доходов бюджета

Возможность оперативного контроля за счет использования современных цифровых технологий

|

Снижение налоговых поступлений по другим налогам, а также поступлений по внебюджетные фонды

Использование режима для получения необснованной налоговой выгоды

Рост дефицита бюджетов государственных внебюджетных фондов

|

|

С позиции налогоплательщика

|

Низкая налоговая нагрузка

Удобство использования приложения

Отсутствие налоговой декларации

Простота расчетов

Возможность получения справок для получения кредитов

|

Большое количество ограничений при использовании режима (по видам деятельности, территории)

Возможность принудительной подмены трудовых отношений гражданско-правовыми

Высокие штрафы за нарушение налогового законодательства

Снижение социальной защищенности из-за того, что при использовании режима н уплачиваются взносы во внебюджетные фонды

|

Качественная оценка преимуществ и недостатков специального налогового режима в дальнейшем может быть использована для разработки количественных критериев оценки эффективности налогового эксперимента. Так, в качестве одного из наиболее существенных недостатков налога на профессиональный можно выделить возможность его использования для получения необоснованной налоговой выгоды и уклонение от уплаты налогов. В частности, существует потенциальный риск подмены трудовых отношений гражданско-правовыми. В этом случае у недобросовестных работодателей возникает существенная экономия, так как ставка налога с доходов работников снижается с 13 до 6%. Активное использование модели самозанятости уже демонстрируют сервисы заказа такси, в том числе крупнейший оператор «Яндекс». Казалось бы, закон №442 – ФЗ содержит норму, препятствующую подмену трудового договора гражданско-правовым (пп 8. п. 2 ст. 6 закона №442 – ФЗ) определено, что для целей исчисления и уплаты налога на профессиональный доход не признаются объектом налогообложения доходы от оказания физическими лицами услуг и работ по договорам гражданско-правового характера при условии, что заказчиками выступают работодатели самозанятых лиц или лица, бывшие их работодателями менее двух лет назад. Однако в российских реалиях легкость регистрации нового юридического лица позволяет обойти это требование.

Навязывание работника договора гражданско-правового характера вместо трудового договора выходит за пределы налогового права и приводит к существенным нарушениям трудовых прав и прекаризации [21]. Высказывается точка зрения о том, что «практика переквалификации договоров гражданско-правового характера в трудовые договоры на сегодняшний день наработана и может быть использована в том числе и при применении налога на профессиональный доход» [20]. Однако более глубокое изучение судебной практики показывает, что переквалификация гражданско-правового договора в трудовой имеет место достаточно редко. Представленный пример показывает, что оценка эффективности эксперимента в перспективе может проводится с учетом данных о налоговых проверках, доначислению налогов, налоговых спорах.

Исходя из представленных теоретических воззрений, анализа тенденций развития регионального налогового законодательства можно предложить два направления оценки эффективности исследуемого налогового эксперимента. В рамках первого направления оценка может проводиться по данным оперативной налоговой статистики и включать в себя данные о количестве налогоплательщиков, которые принимают участие в эксперименте, объеме поступлений налога. Этот анализ может проводиться на основании квартальной налоговой статистики как в разрезе субъектов РФ, так и в целом по всей стране. Эта статистка уже формируется.

Однако для принятия решения и формулирования итоговых выводов об эффективности эксперимента в сфере налогообложения доходов самозанятых граждан таких данных недостаточно, поэтому в рамках второго направления представляется необходимым формировать и анализировать большее количество показателей, в том числе:

- количество лиц, которые отказываются от применения налога на профессиональный доход;

- количество налоговых споров;

- недоимка по налогу, объем начисленных пени;

- изменение налоговых поступлений по другим видам налогов, которые заменяет собой налог на профессиональный доход (например, налог на доходы физических лиц, единый налог, уплачиваемый при применении упрощенной системы, ЕНВД).

Заключение

Проведенное исследование позволяет сделать вывод о том, что на данном этапе эксперимент в сфере налогообложения доходов самозанятых можно признать сравнительно успешным, так как увеличилось количество субъектов Российской Федерации, которые участвуют в эксперименте, растут поступления налога на профессиональный доход в бюджет. К положительным моментам можно отнести технологичность решений, разработку мобильного приложения, простоту исчисления налога. Для принятия окончательных решений необходимо определение четких критериев оценки эффективности налоговых экспериментов, накопление необходимых данных и их систематический анализ. Представляется, что в рамках данного направления большое значение может иметь проведение научных исследований как во всероссийском, так и в региональном разрезе. Научные исследования могут дать необходимую информацию для оценки эффективности эксперимента по налогообложению доходов самозанятых к 2028 г.

Библиография

1. Рабочая сила, занятость и безработица (по результатам выборочных обследований рабочей силы) в 2020 г. Статистический сборник. – М., 2020

2. Сваин Б.Л. Комментарий к Федеральному закону от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" в городе федерального значения Москве, в Московской и Калужской областях, также в Республике Татарстан (Татарстан)" // Нормативные акты для бухгалтера. 2019. N 1. С. 58-61.

3. Статистика о представленных физическими лицами в налоговые органы уведомлениях об осуществлении деятельности по оказанию услуг физическим лицам для личных, домашних и (или) иных подобных нужд [Электронный ресурс]URL://https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/selfemployed/ (дата обращения 15.09.2020)

4. Ситник А.А. Самозанятые лица как субъекты налоговых правоотношений // Законы России: опыт, анализ, практика. 2018. N 3. С. 31-35.

5. Крюкова Е.С., Рузанова В.Д. Индивидуальный предприниматель и самозанятый гражданин: соотношение понятий // Законы России: опыт, анализ, практика. 2018. N 3. С. 21-26.

6. Попкова Ж.Г. Новая категория самозанятых лиц: проблемы правового статуса // Право и экономика. 2017. N 2. С. 5-14.

7. Канакова А. Е. Предпосылки введения и конституционные основы налога на профессиональный доход // Вестник Томского государственного университета. 2019. №446. С. 223-230

8. Дубенская Ю.С. Вопросы регулирования специального налогового режима "Налог на профессиональный доход" // Налоги и налогообложение. 2019. №4. С. 58-67

9. Солодимова Т. Ю. «Подводные камни» налога на профессиональный доход для индивидуальных предпринимателей // Налоги и финансы. 2019. №3 (43). С. 11-13

10. Волков Д. Е. Отрицательные и положительные стороны специального налогового режима «Налог на профессиональный доход». // Colloquium-journal. 2020. №2 (54). С. 195 – 198.

11. Бурлак А.В. Социальное обеспечение самозанятых граждан: законодательные новеллы // Вестник Омского университета. Серия: Право. 2017. N 3 (52). С. 128 – 130

12. Лошаков Е. Налог на профессиональный доход // Трудовое право. 2018. N 12. С. 107-112.

13. Правовой эксперимент и совершенствование законодательства / ВНИИ сов. законодательства Под ред. В. И. Никитинского, И. С. Самощенко.-М. : Юрид. лит., 1988.-301 с.

14. Ельцов В.Н.Правовой эксперимент в современной России: проблемы эффективности : автореферат дис. ... кандидата юридических наук : 12.00.01.-Тамбов, 2009.-23 с

15. Мотин С. В. Использование экспериментального метода в социально-правовой сфере:Автореферат диссертации на соискание ученой степени кандидата юридических наук.-М.,1999. – 23 с.

16. Копина А.А. Налоговые эксперименты//Налоги. 2018. №19. С. 1-4.

17. Ельцов В. Н. Правовые эксперименты в современной России: оценка эффективности // Вестник ТГУ. 2008. №11. С. 569-573

18. Сивицкий В.А., Сорокин М.Ю. Правовой эксперимент и развитие права // Право. Журнал Высшей школы экономики. 2016. №4. С. 15-30

19. Закон о самозанятых принят с целью их легализации и не надо использовать его для минимизации налоговых платежей! [Интервью с К.В. Новоселовым] // Административное право. 2019. N 3. С. 37-44.

20. Алексеевская А. Социальные аспекты самозанятости. Кто может решиться использовать такую форму и легализоваться? // Административное право. 2019. N 3. С. 51-56.

21. Бобков В. Н., Одинцова Е. В, Коваленко В. В. Неустойчивая занятость-глобальная проблема современности: как снизить ее масштабы в России? // Проблемы прогнозирования. 2020. №3 (180). С. 93-100

References

1. Rabochaya sila, zanyatost' i bezrabotitsa (po rezul'tatam vyborochnykh obsledovanii rabochei sily) v 2020 g. Statisticheskii sbornik. – M., 2020

2. Svain B.L. Kommentarii k Federal'nomu zakonu ot 27.11.2018 N 422-FZ "O provedenii eksperimenta po ustanovleniyu spetsial'nogo nalogovogo rezhima "Nalog na professional'nyi dokhod" v gorode federal'nogo znacheniya Moskve, v Moskovskoi i Kaluzhskoi oblastyakh, takzhe v Respublike Tatarstan (Tatarstan)" // Normativnye akty dlya bukhgaltera. 2019. N 1. S. 58-61.

3. Statistika o predstavlennykh fizicheskimi litsami v nalogovye organy uvedomleniyakh ob osushchestvlenii deyatel'nosti po okazaniyu uslug fizicheskim litsam dlya lichnykh, domashnikh i (ili) inykh podobnykh nuzhd [Elektronnyi resurs]URL://https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/selfemployed/ (data obrashcheniya 15.09.2020)

4. Sitnik A.A. Samozanyatye litsa kak sub''ekty nalogovykh pravootnoshenii // Zakony Rossii: opyt, analiz, praktika. 2018. N 3. S. 31-35.

5. Kryukova E.S., Ruzanova V.D. Individual'nyi predprinimatel' i samozanyatyi grazhdanin: sootnoshenie ponyatii // Zakony Rossii: opyt, analiz, praktika. 2018. N 3. S. 21-26.

6. Popkova Zh.G. Novaya kategoriya samozanyatykh lits: problemy pravovogo statusa // Pravo i ekonomika. 2017. N 2. S. 5-14.

7. Kanakova A. E. Predposylki vvedeniya i konstitutsionnye osnovy naloga na professional'nyi dokhod // Vestnik Tomskogo gosudarstvennogo universiteta. 2019. №446. S. 223-230

8. Dubenskaya Yu.S. Voprosy regulirovaniya spetsial'nogo nalogovogo rezhima "Nalog na professional'nyi dokhod" // Nalogi i nalogooblozhenie. 2019. №4. S. 58-67

9. Solodimova T. Yu. «Podvodnye kamni» naloga na professional'nyi dokhod dlya individual'nykh predprinimatelei // Nalogi i finansy. 2019. №3 (43). S. 11-13

10. Volkov D. E. Otritsatel'nye i polozhitel'nye storony spetsial'nogo nalogovogo rezhima «Nalog na professional'nyi dokhod». // Colloquium-journal. 2020. №2 (54). S. 195 – 198.

11. Burlak A.V. Sotsial'noe obespechenie samozanyatykh grazhdan: zakonodatel'nye novelly // Vestnik Omskogo universiteta. Seriya: Pravo. 2017. N 3 (52). S. 128 – 130

12. Loshakov E. Nalog na professional'nyi dokhod // Trudovoe pravo. 2018. N 12. S. 107-112.

13. Pravovoi eksperiment i sovershenstvovanie zakonodatel'stva / VNII sov. zakonodatel'stva Pod red. V. I. Nikitinskogo, I. S. Samoshchenko.-M. : Yurid. lit., 1988.-301 s.

14. El'tsov V.N.Pravovoi eksperiment v sovremennoi Rossii: problemy effektivnosti : avtoreferat dis. ... kandidata yuridicheskikh nauk : 12.00.01.-Tambov, 2009.-23 s

15. Motin S. V. Ispol'zovanie eksperimental'nogo metoda v sotsial'no-pravovoi sfere:Avtoreferat dissertatsii na soiskanie uchenoi stepeni kandidata yuridicheskikh nauk.-M.,1999. – 23 s.

16. Kopina A.A. Nalogovye eksperimenty//Nalogi. 2018. №19. S. 1-4.

17. El'tsov V. N. Pravovye eksperimenty v sovremennoi Rossii: otsenka effektivnosti // Vestnik TGU. 2008. №11. S. 569-573

18. Sivitskii V.A., Sorokin M.Yu. Pravovoi eksperiment i razvitie prava // Pravo. Zhurnal Vysshei shkoly ekonomiki. 2016. №4. S. 15-30

19. Zakon o samozanyatykh prinyat s tsel'yu ikh legalizatsii i ne nado ispol'zovat' ego dlya minimizatsii nalogovykh platezhei! [Interv'yu s K.V. Novoselovym] // Administrativnoe pravo. 2019. N 3. S. 37-44.

20. Alekseevskaya A. Sotsial'nye aspekty samozanyatosti. Kto mozhet reshit'sya ispol'zovat' takuyu formu i legalizovat'sya? // Administrativnoe pravo. 2019. N 3. S. 51-56.

21. Bobkov V. N., Odintsova E. V, Kovalenko V. V. Neustoichivaya zanyatost'-global'naya problema sovremennosti: kak snizit' ee masshtaby v Rossii? // Problemy prognozirovaniya. 2020. №3 (180). S. 93-100

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом настоящей публикации являются выяснение целей эксперимента по введению налога на профессиональный доход, а также выявление объективных и всесторонних критериев для оценки эффективности упомянутого эксперимента.

В части методов научного познания автор опирался на такие из них как наблюдение, изменение, эмпирическое знание, анализ и синтез. В качестве базы исследования в работе использованы теоретические изыскания других авторов по теме, статистические данные о собираемости налога для самозанятых и количестве зарегистрированных в качестве таковых.

Актуальность темы объясняется двумя причинами. Во-первых, в условиях пандемии и недостатка финансов государства требуются новые эффективные и в то же время не обременительные для населения источники бюджетных доходов, к которым в полной мере можно отнести налог на профессиональный доход. Поэтому научная оценка эффективности введения данного налога с точки зрения повышения налоговых сборов имеет важное значение. Во-вторых, действительно в процессе применения новых налоговых режимов всегда проявляются недостатки, которые следует откорректировать для наилучшего функционирования налогового механизма. В частности, в публикации обобщены слабые стороны нового явления с точки зрения обеспечения интересов публичных и частных субъектов.

Научная новизна видится в формулировании двух направлений оценки эффективности исследуемого налогового эксперимента, а также в предложении автора расширить критерии оценки эффективности комментируемого налогового эксперимента, используя такие как - количество лиц, которые отказываются от применения налога на профессиональный доход; количество налоговых споров; недоимка по налогу, объем начисленных пени; изменение налоговых поступлений по другим видам налогов.

Структурно рукопись разделена на пять частей. В первой части раскрыты предпосылки введения нового налогового режима и история развития правового регулирования данных отношений. Во второй части распределены на три группы интересы исследователей по изучению данной темы. В третьей части освещены основные элементы налога на профессиональный налог – налоговая база, налоговая ставка, субъекты, порядок уплаты, территория действия эксперимента. В четвертой части выделены цели эксперимента по введению рассматриваемого налога, а также критерии оценки его эффективности. В пятой части обобщены результаты исследования.

Положительными сторонами исследования можно назвать достойная источниковая база, профессиональный стиль изложения материала, актуальность темы.

В качестве замечаний укажем на то, что автор исходя из рисунка 1 «Поступления налога на профессиональный доход в бюджетную систему РФ (составлено автором по данным налоговой отчетности по формам 1-НМ). млн. руб.» делает вывод о росте популярности нового налогового режима среди граждан. Из рисунка видно, что в 1 квартале 2020 года значительно увеличились поступления от сборов налога. Однако, автор не учитывает, что это может быть связано с распространением с 1.01.2020 года данного налога на 18 новых субъектов Российской Федерации. В таком случае, нужно было оценивать рост поступлений от этого налога по другим показателям.

Кроме того, много предложений автора не согласованы, некоторые слова не окончены.

Между тем, данные замечания на влияют на общее положительное впечатление от рукописи.

На основании изложенного, рекомендуем рукопись к опубликованию.

|

Рус

Рус