|

DOI: 10.7256/2454-065X.2022.3.33881

EDN: KCZTVP

Дата направления статьи в редакцию:

10-09-2020

Дата публикации:

04-07-2022

Аннотация:

В настоящее время проблемы налогообложения добычи полезных ископаемых в РФ весьма актуальны, что обусловлено не только формированием денежного фонда государства, призванного финансировать решение различных общегосударственных задач, но и рациональным использованием природных богатств. Налог на добычу полезных ископаемых (НДПИ) является системообразующим с позиций формирования налоговых доходов бюджетной системы РФ. Отраслевая специфика российской экономики, преобладание добывающих отраслей в ВВП, обеспечение рентабельности деятельности добывающих компаний обуславливают существенное внимание государства, бизнеса, науки к вопросам взимания, администрирования, распределения и реформирования НДПИ. Предметом исследования является НДПИ в налоговой системе РФ. Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к частному, логический и исторический методы, а также иные общенаучные методы. Рассмотрены место и роль НДПИ в налоговой системе РФ, определено место данного налога в системе платежей за использование природных ресурсов, взимаемых на территории нашей страны. На основе статистической отчётности ФНС РФ установлено, что поступления НДПИ из года в год неуклонно возрастают. Данная тенденция обусловлена увеличением объёмов добычи таких видов углеводородного сырья как нефть, природный газ и газовый конденсат. Определено, что вклад субъектов РФ в формирование денежного фонда страны неравнозначен, что обусловлено различием минерально-сырьевой базы в регионах. Показано, что Россия в ближайшие десятилетия имеет мощный потенциал увеличения налоговых доходов бюджетной системы за счёт налогообложения добычи углеводородного сырья. Выделены проблемы налогообложения добычи полезных ископаемых в России. Автор приходит к выводу, что бюджетная система РФ имеет значительный налоговый потенциал в сфере налогообложения добычи природных ископаемых при условии создания благоприятных условий для ведения предпринимательской деятельности.

Ключевые слова:

добыча полезных ископаемых, полезные ископаемые, налогообложение полезных ископаемых, использование природных ресурсов, углеводородное сырье, газовый конденсат, налоговая система, нефть, природный газ, налогообложение

Abstract: Currently, the problems of taxation of mineral extraction in the Russian Federation are very relevant, which is due not only to the formation of the monetary fund of the state, designed to finance the solution of various national tasks, but also to the rational use of natural resources. The mineral extraction tax (MET) is systemically important from the standpoint of the formation of tax revenues of the budget system of the Russian Federation. The industry specifics of the Russian economy, the predominance of extractive industries in GDP, and ensuring the profitability of the activities of extractive companies determine the significant attention of the state, business, and science to the issues of collection, administration, distribution, and reform of the mineral extraction tax. The subject of the study is the MET in the tax system of the Russian Federation. The methodological basis of the research consists of analysis, synthesis, ascent from the abstract to the particular, logical and historical methods, as well as other general scientific methods. The place and role of the MET in the tax system of the Russian Federation are considered, the place of this tax in the system of payments for the use of natural resources levied on the territory of our country is determined. Based on the statistical reports of the Federal Tax Service of the Russian Federation, it has been established that the receipts of mineral extraction tax are steadily increasing from year to year. This trend is due to an increase in the production of such types of hydrocarbon raw materials as oil, natural gas and gas condensate. It is determined that the contribution of the subjects of the Russian Federation to the formation of the monetary fund of the country is unequal, due to the difference in the mineral resource base in the regions. It is shown that in the coming decades Russia has a powerful potential to increase the tax revenues of the budget system through taxation of hydrocarbon production. The problems of taxation of mineral extraction in Russia are highlighted. The author comes to the conclusion that the budget system of the Russian Federation has a significant tax potential in the field of taxation of natural resources extraction, provided that favorable conditions for doing business are created.

Keywords: mining, minerals, taxation of minerals, use of natural resources, hydrocarbon raw materials, gas condensate, tax system, oil, natural gas, taxation

Введение

В настоящее время значение платежей за пользование природными ресурсами в Российской Федерации весьма велико. «Земля и другие природные ресурсы используются и охраняются в Российской Федерации как основа жизни и деятельности народов, проживающих на территории соответствующей территории» — так в Конституции РФ (ч. 1 ст. 9) [1] законодатель признает природные ресурсы основой благополучной жизнедеятельности населения и не безосновательно: от того, насколько эффективно и целесообразно будут использоваться природные богатства государства зависит благосостояние страны в целом и каждого ее гражданина в отдельности.

Работ, посвященных вопросам налогообложения добычи полезных ископаемых, достаточно много. Вопросы неравенства распределения налогового потенциала субъектов РФ рассмотрены в работе В. В. Матвеева, Л. В. Мазур, В. В. Богачева [2]. Проблемы реформирования системы налогообложения нефтегазового сектора российской экономики и направления совершенствования налогообложения добычи полезных ископаемых рассмотрены в работах Д. А. Артеменко, Г. А. Артеменко [3], Понкратова В. В., Поздняева А. С. [4] и др. Различные аспекты налогообложения добычи полезных ископаемых изложены в трудах М. В. Мишустина [5], М. Р. Дзагоевой, В. А. Кайтмазова [6], В. Г. Панскова [7] и др. Несмотря на множество работ, посвященных проблеме налогообложения добычи полезных ископаемых, до сих пор не в полной мере изучено место и роль НДПИ в налоговой системе РФ.

Цель настоящего исследования заключается в изучении места и роли налога на добычу полезных ископаемых в налоговой системе Российской Федерации.

Теоретические аспекты налогообложения добычи полезных ископаемых в Российской Федерации

Под природоресурсными платежами понимается разновидность обязательных платежей публично-правовой природы за добычу и использование природных ресурсов, порядок исчисления и уплаты которых установлен федеральным и региональным законодательством, а также нормативно-правовыми актами муниципальных образований. В соответствии с нормами действующего законодательства России природоресурсные платежи делятся на две группы: налоговые и неналоговые (рис. 1).

Рис. 1. Система природоресурсных платежей, взимаемых на территории РФ

Порядок исчисления и уплаты налоговых природоресурсных платежей регламентирован Налоговым кодексом РФ. Что касается неналоговых платежей, то порядок их исчисления и уплаты установлен иными нормами права (водного, лесного, земельного и т.д.). Стоит признать, что существующая в настоящее время система платежей за использование природных ресурсов отличается особой сложностью правового регулирования, так как включает различные по виду и природе платежи, регламентируемые большим количеством нормативно-правовых актов на разных уровнях.

Плата за природные ресурсы (земельный, водный, лесной фонды, недра, животный мир и другие) в общем виде взимается:

– за предоставление права использования природных ресурсов в пределах установленных норм;

– за сверхнормативное и нерациональное использование природных ресурсов;

– на воспроизводство природных ресурсов и их охрану.

Одним из наиболее важных природоресурсных платежей, взимаемых на территории нашей страны, является налог на добычу полезных ископаемых. В основе налогообложения добычи полезных ископаемых лежит изъятие природной (или горной) ренты, которая возникает в связи с использованием добывающими организациями природных "богатств", позволяющих извлекать доход.

Налог на добычу полезных ископаемых выполняет фискальную, стимулирующую, экологическую и компенсационную функции:

во-первых, взимание НДПИ призвано формировать денежный фонд государства, используемый для решения тех или иных общегосударственных задач;

во-вторых, с помощью системы обложения НДПИ (налоговых ставок, налоговых льгот и пр.) государство способно оказывать влияние на объемы добычи полезных ископаемых, регулируя процесс в нужном для него направлении;

в-третьих, взимание НДПИ оказывает воздействие на налогоплательщиков путем установления предписаний, ограничений, норм и рекомендаций в части негативного воздействия на окружающую среду;

в-четвертых, налогообложение добычи полезных ископаемых имеет целью восстановление природных ресурсов и их воспроизводство.

В настоящее время порядок исчисления и уплаты НДПИ регламентируется главой 26 НК РФ, введенной в действие Федеральным законом РФ от 08.08.2001 №126-ФЗ. С введением в действие данной главы НК РФ прекратили свое существование плата за пользование недрами, отчисления на воспроизводство минерально-сырьевой базы, акциз на нефть и стабильный газовый конденсат, установленные Инструкцией Минфина РФ от 04.02.1993 №8 «О порядке и сроках внесения в бюджет платы за право пользования недрами».

Анализ статистических данных по налогу на добычу полезных ископаемых и прогноз развития нефтегазовой отрасли в России

В последние годы в Российской Федерации возрастает значение природоресурсной отрасли экономики, что прослеживается, в том числе, по налоговым поступлениям в бюджетную систему нашей страны. Как видно из представленного рисунка 2, на долю НДПИ приходится 27% налоговых доходов консолидированного бюджета РФ.

Рис. 2. Структура налоговых доходов консолидированного бюджета Российской Федерации за 2019 год [8]

Пункт 1 ст. 96.6 Бюджетного кодекса РФ гласит, что «нефтегазовые доходы федерального бюджета используются для финансового обеспечения нефтегазового трансферта, а также для формирования Резервного фонда и Фонда национального благосостояния» [9]. Таким образом, НДПИ в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат) наряду с вывозными таможенными пошлинами на углеводородное сырье и товары, выработанные из нефти, является источником формирования Резервного фонда Российской Федерации.

Статистическая отчетность ФНС России позволяет оценить изменение поступлений по НДПИ. Данные таблицы 1 показывают, что за период с 2015 по 2019 г. поступления рассматриваемого налога в денежном выражении имеют тенденцию к увеличению, увеличивается и доля НДПИ в налоговых доходах бюджетной системы РФ. Снижение поступления НДПИ в 2016 г. обусловлено снижением цен на нефть на мировом рынке (среднее значение цен на нефть сорта «Юралс» составило 41,65 долл. США/баррель в 2016 г. против 51 долл. США/баррель в 2015 г.).

Таблица 1

Динамика поступления НДПИ в консолидированный бюджет РФ за период с 2015 по 2019 гг.

|

Год

|

Налоговые доходы (всего), тыс. руб.

|

НДПИ, тыс. руб.

|

Доля НДПИ в налоговых доходах, %

|

|

2015

|

13 720 353 254

|

3 226 830 746

|

23,5%

|

|

2016

|

14 386 060 931

|

2 929 407 888

|

20%

|

|

2017

|

17 197 016 498

|

4 130 424 358

|

24%

|

|

2018

|

21 142 044 805

|

6 127 369 049

|

29%

|

|

2019

|

22 503 367 147

|

6 106 392 213

|

27%

|

Источник: [10].

В таблице 2 представлена динамика поступления федеральных налогов, взимаемых в Иркутской области в федеральный бюджет РФ (табл. 2).

Таблица 2

Динамика поступления федеральных налогов, взимаемых в Иркутской области, в федеральный бюджет РФ в период с 2015 по 2019 гг.

|

Показатель

|

Сумма поступлений, тыс. руб.

|

|

2016

|

2017

|

2018

|

2019

|

|

Налоговые доходы, всего

|

116 488 305

|

180 180 788

|

270 113 322

|

279 330 617

|

|

Налог на прибыль

|

4 319 434

|

6 895 264

|

10 816 440

|

10 554 197

|

|

НДС

|

44 848 412

|

57 111 090

|

81 785 723

|

88 369 894

|

|

Акциз

|

829 369

|

7 049 824

|

5 001 005

|

8 980 348

|

|

НДПИ

|

66 289 686

|

108 916 798

|

172 278 342

|

171 201 011

|

|

Водный налог

|

37 092

|

48 523

|

73 392

|

86 058

|

|

Государственная пошлина

|

164 078

|

159 186

|

158 357

|

139 029

|

Источник: [11].

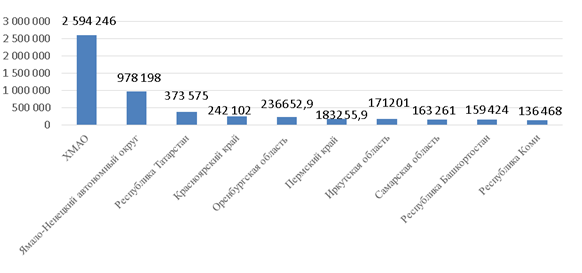

Из представленных статистических данных видно, что наибольшие поступления в федеральный бюджет РФ обеспечивают НДПИ (более 60%) и НДС (30%). Причем за анализируемый период поступления НДПИ увеличились более чем в два раза, что вполне закономерно: в Иркутской области создана масштабная минерально-сырьевая база, которая включает месторождения более 60 видов полезных ископаемых, среди которых нефть, природный газ и газовый конденсат. Безусловными лидерами по поступлению НДПИ в федеральный бюджет РФ являются Ханты-Мансийский и Ямало-Ненецкий автономный округ (рис. 3).

Рис. 3. Субъекты РФ с наибольшими поступлениями НДПИ в федеральный бюджет РФ, 2019 г. (млн. руб.) [12]

Исходя из проведенного анализа, можно сделать вывод о том, что роль НДПИ в формировании доходной части бюджетной системы РФ весьма значительна. С каждым годом, на наш взгляд, значение НДПИ в формировании бюджета нашей страны будет только увеличиваться, поскольку уже довольно долгие годы добыча полезных ископаемых составляет основу экономической деятельности Российской Федерации.

Углеводородное сырье (в первую очередь нефть) является основным ресурсным активом Российской Федерации, обеспечивая лидерство в запасах и добыче этого вида минерального сырья, востребованность которого обусловливает высокий уровень рентабельности нефтедобычи и нефтепереработки. [13]

Газовая промышленность в Российской Федерации является второй по значимости из всех остальных ресурсодобывающих промышленных комплексов нашей страны. Налоговые платежи от газодобычи приносят значительные поступления в бюджет, уступая лишь нефтедобыче. Газовая отрасль включает в себя предприятия, которые осуществляют геологоразведочные работы, бурение и эксплуатацию скважин, добычу, транспортировку и хранение газа. Добыча газа в Российской Федерации находится в числе мировых лидеров благодаря достаточно высокому уровню внутреннего спроса и крупных поставок на внешние рынки. Согласно статистической отчетности ФНС России [14], наибольшие поступления НДПИ обеспечивают добыча нефти (86%), природного горючего газа (10%) и газового конденсата (3%). В общей сложности 99% налоговых поступлений обеспечивает добыча углеводородного сырья, лишь 1% приходится на все остальные полезные ископаемые (концентраты и другие полупродукты, содержащие золото, серебро и платину; природные алмазы; драгоценные камни; уголь и прочее).

По добыче нефти в мире Россия в настоящее время занимает третье место, уступая лишь США и Саудовской Аравии. За период с 2014 по 2018 гг. объем добычи нефти в нашей стране возрос на 30 тыс. тонн, что составило 6% (табл. 4).

Таблица 4

Динамика объемов добычи нефти среди крупнейших нефтедобывающих держав за период с 2014 по 2018 гг.

|

Страна

|

Объем добычи, тыс. тонн

|

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

США

|

524

|

567

|

545

|

580

|

676

|

|

Саудовская Аравия

|

541

|

565

|

584

|

563

|

583

|

|

Россия

|

526

|

534

|

548

|

547

|

556

|

|

Канада

|

216

|

222

|

219

|

241

|

259

|

|

Ирак

|

154

|

173

|

222

|

225

|

230

|

|

Иран

|

162

|

161

|

214

|

229

|

214

|

|

Китай

|

214

|

217

|

203

|

195

|

193

|

Источник: [15]

На сегодняшний день на мировом рынке энергоносителей наибольший акцент делается на природный газ. Широкое использование данного вида сырья в экономике обусловлено его экологичностью, технологичностью и эффективностью использования в промышленности и коммунально-бытовом секторе. За последние 20 лет прирост добычи и потребления газа в мире составил более 70%. Мировая торговля газом при этом увеличилась на 46% и достигла 1 трлн. 134 млрд. куб. м газа. [16] Исследования показывают [17], что рынок природного газа имеет мощный потенциал для развития.

Представленные в таблице 5 данные показывают, что объемы добычи природного газа в России за последнее десятилетие неуклонно увеличиваются, аналогичная тенденция наблюдается и в отношении газового конденсата.

Таблица 5

Динамика добычи природного газа и газового конденсата в России в период с 2009 по 2018 гг.

|

Год

|

Количество добытого природного газа,

млн. куб. м.

|

Темп прироста

|

Количество добытого газового конденсата, тыс. тонн

|

Темп

прироста

|

|

2009

|

519 583

|

—

|

16 101

|

—

|

|

2010

|

581 251

|

12%

|

16 783

|

4%

|

|

2011

|

597 628

|

3%

|

18 048

|

7,5%

|

|

2012

|

577 284

|

-3%

|

19 018

|

5%

|

|

2013

|

585 579

|

1,5%

|

22 483

|

18%

|

|

2014

|

551 691

|

-6%

|

23 701

|

5%

|

|

2015

|

541 338

|

-2%

|

29 338

|

24%

|

|

2016

|

541 013

|

-0,06%

|

30 539

|

4%

|

|

2017

|

588 974

|

9%

|

30 013

|

-2%

|

|

2018

|

616 797

|

5%

|

30 254

|

0,8%

|

Источник: [18]

Стоит признать, что по запасам газа Россия занимает первое место в мире, по добыче газа — второе, уступая лишь США (табл. 6).

Таблица 6

Динамика добычи газа крупнейшими газодобывающими державами за период с 2014 по 2018 гг.

|

Страна

|

Объем добычи природного газа, млн. куб. м.

|

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

США

|

733

|

767

|

755

|

775

|

864

|

|

Россия

|

647

|

638

|

644

|

694

|

741

|

|

Иран

|

175

|

184

|

200

|

214

|

232

|

|

Канада

|

164

|

165

|

174

|

181

|

188

|

|

Катар

|

160

|

167

|

169

|

169

|

168

|

|

Китай

|

130

|

135

|

137

|

148

|

160

|

|

Норвегия

|

113

|

121

|

121

|

128

|

127

|

Источник: [19]

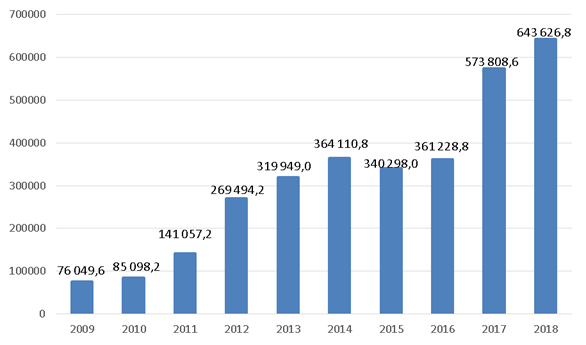

Увеличение объемов добычи природного газа и газового конденсата непосредственным образом отражается на налоговых поступлениях в бюджетную систему РФ. Как видно из рисунка 4, поступления НДПИ в виде природного газа возросли с 76 до 644 млрд. руб., то есть в девять раз, что обусловлено возрастающим спросом на данный вид сырья на мировом рынке энергоносителей.

Рис. 4. Динамика поступления НДПИ от добычи природного газа в России в период с 2009 по 2018 гг., млн. руб. [20]

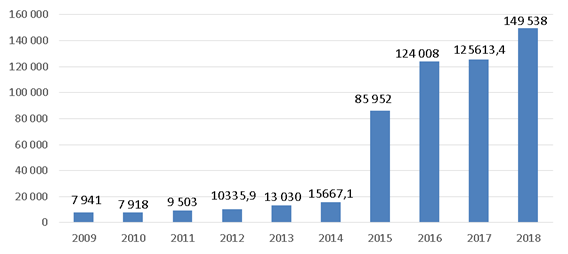

Статическая налоговая отчетность показывает, что наибольшими темпами возрастают поступления НДПИ в виде газового конденсата (рис. 5). За последнее десятилетие поступления данного платежа возросли с 8 до 150 млрд. руб., то есть практически в 20 раз. Увеличение добычи газового конденсата и, как результат, налоговых поступлений от добычи данного углеводородного сырья обусловлено возрастающим спросом на него на мировом рынке: ценность «белой нефти» обусловлена характеристиками данного сырья – ультралегкая, высококачественная нефть с соответствующим потенциалом выхода светлых, позволяющей при равном объеме переработки с обычной нефтью получить большее количество нефтепродуктов. Высока и рентабельность поставок данного вида сырья за рубеж по сравнению с сырой нефтью за счет экономии на экспортных пошлинах в связи с меньшей плотностью газового конденсата. [21]

Рис. 5. Динамика поступления НДПИ от добычи газового конденсата в России в период с 2009 по 2018 гг., млн. руб. [22]

Выше проведенный анализ показывает, что газодобывающая промышленность в России в последнее десятилетие переживает значительный рост объемов добычи, переработки и экспорта природного газа и газового конденсата. Это подтверждают и увеличивающиеся с каждым годом объемы добычи углеводородного сырья, разработка новых месторождений и растущий спрос потребителей как внутри страны, так и за её пределами на данный вид сырья.

Положительная динамика развития данного вида ресурсодобывающей и перерабатывающей отрасли в России благотворно влияет на развитие отдельных регионов страны, в которых преимущественно добывается природный газ и газовый конденсат. Помимо всего прочего за счет данной отрасли стремительно увеличивается доходная часть бюджета нашей страны.

Как считают специалисты, газ будет наиболее востребованным углеводородным ресурсом в период до 2040 г., потому что этот ресурс больше всего отвечает экологическим требованиям, обладает огромными запасами в мире, возможностями добычи и транспортировки. Он будет востребован во многих областях экономики, электроэнергетике, его роль будет расти и в транспорте. [23]

По общим прогнозам, спрос на газ в ближайшее время на период до 2035 г. вырастет на 40%, а торговля газом ежегодно будет увеличиваться на 2,6%. [24] В целом предложение газа на мировом рынке вырастет на 1 трлн. 477 млрд. куб. м.

Аналитиками прогнозируется также расширение рынка сжиженного природного газа, по словам последних, данная отрасль будет развиваться быстрыми темпами, так на рынке газа в мире доля сжиженного природного газа возрастет до 70%. [25] Министр энергетики Российской Федерации А. Новак отметил, что в ближайшее десятилетие ожидается удвоение потребителей данного вида углеводородного сырья. Полагают, что доля сжиженного природного газа в структуре мировой торговли вырастет в 2,3 раза, а торговля трубопроводным газом при этом увеличится на 15–20%. Превышение спроса над предложением создаст потенциальную нишу в период с 2024 по 2035 года в объеме примерно 250 млн. тонн относительно сегодняшнего уровня в 300 млн. тонн. [26] К 2025 г., как полагают аналитики, рынок сжиженного природного газа вырастет более чем на треть и составит около 440 млн. тонн.

Как заверил Министр энергетики РФ, Россия обладает значительным потенциалом в увеличении объемов добычи газа и производства сжиженного природного газа. На основных рынках сбыта спрос на газ будет только расти, особенно это касается стран Европы и Азиатско-тихоокеанского региона. На Ямале российские запасы сжиженного природного газа составляют около 40 трлн. куб. м. и ресурсная база позволяет обеспечить производство данного вида углеводородного сырья в объеме как минимум до 115 млн. т в год.

Прогнозируемый потенциал развития данной отрасли говорит о возможном увеличении доходов бюджета РФ за счет газодобывающей отрасли, однако, это будет возможно лишь при адаптивном подходе налогового регулирования в данном секторе экономике.

Говоря о налоговой нагрузке на нефтегазовую промышленность, стоит отметить, что данный показатель разнится в зависимости от выбранной методологии. По различным оценкам налоговая нагрузка составляет от 20 до 50% (табл. 7).

Таблица 7

Налоговая нагрузка на нефтяную отрасль, рассчитанная различными методами, 2011–2017 гг.

|

Методология

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Министерство финансов РФ

|

19%

|

19%

|

20%

|

20%

|

21%

|

22%

|

25%

|

|

Креинина М. Н.

|

69%

|

68%

|

69%

|

63%

|

58%

|

81%

|

65%

|

|

Литвин М. И.

|

48%

|

48%

|

47%

|

50%

|

54%

|

79%

|

58%

|

|

Кадушин А., Михайлова Н.

|

27%

|

26%

|

26%

|

20%

|

23%

|

25%

|

24%

|

|

Паско О. Ф.

|

44%

|

49%

|

45%

|

55%

|

47%

|

44%

|

46%

|

Источник: [27, c. 49]

В настоящее время у организаций, добывающих полезные ископаемые, растет потребность в инвестициях в разработку месторождений в новых нефтегазовых провинциях, в развитии транспортных и перерабатывающих мощностей. [28] Отрасль столкнулась с рядом внутренних и внешних проблем, например, ухудшение качества и структуры товарной базы, увеличение доли трудно извлекаемых запасов нефти. Затраты, направленные на решение этих и многих других проблем, оказывают воздействие на финансовые показатели нефтяных компаний и возможности инвестирования в устойчивое развитие промышленности и экономики в целом. [29] Все эти факторы вкупе с высокой налоговой нагрузкой и высоким уровнем финансовых рисков, обусловленных колебанием внешних рынков нефти и газа и курса национальной валюты [30], оказывают непосредственное влияние на финансовую устойчивость предприятий нефте- и газодобывающей промышленности.

Проблемы налогообложения добычи полезных ископаемых

в Российской Федерации

К числу проблем, связанных с исчислением, уплатой и администрированием НДПИ, относятся:

1) проблема определения стоимости полезных ископаемых, что создает сложности при исчислении налога налогоплательщиками и администрировании НДПИ налоговыми органами. Проблема оценки стоимости полезного ископаемого довольно долгое время выделяется специалистами в качестве оснований для корректировки механизма налогообложения добычи полезных ископаемых. По мнению экспертов, следствием применения расчетного метода определения налоговой базы, кроме бюджетных потерь, является чрезмерная налоговая нагрузка на предприятия, которые несут более высокие расходы на добычу, в особенности в случае разработки худших по качеству запасов полезных ископаемых. Кроме того, неоднозначно определяется и содержание перечня расходов и порядок их признания, учитываемых в процессе определения налоговой базы по исследуемому налогу.

Возможным решением данной проблемы может стать внесение поправок в налоговое законодательство в части установления налоговых ставок, что позволит учесть особенности добычи всех видов полезных ископаемых и на всех стадиях разработки месторождений. [31] Это позволит увеличить привлекательность низкорентабельных месторождений для инвесторов, а также уменьшить количество налоговых правонарушений недропользователями, которые несут чрезмерную налоговую нагрузку.

2) проблема отсутствия комплексной дифференциации ставок НДПИ в зависимости от горнотехнических, природно-географических и экономических условий освоения и разработки месторождения. На сегодняшний день дифференциация, способствующая созданию приблизительно одинаковых экономических условий к осуществлению деятельности организаций, достигается путем применения большого числа коэффициентов, применением нулевой ставки, исключение того или иного объекта из перечня объектов налогообложения, а также введением и применением разного рода налоговых льгот. Стоит признать, что на данный момент налогоплательщики, разрабатывающие низкорентабельные месторождения, несут такую же налоговую нагрузку, что и налогоплательщики, осваивающие довольно прибыльные месторождения. В следствие этого труднодоступные районы с проблемным излечением полезного ископаемого из недр становятся менее привлекательными для инвесторов. Между тем государство должно быть заинтересовано в разработке труднодоступных месторождений, поскольку их развитие неизбежно способствует развитию территорий (регионов, областей, районов), в которых они расположены. Единый уровень налоговой нагрузки для недропользователей позволит реализовать фискальную функцию НДПИ более эффективно, так как бремя уплаты НДПИ будет перераспределяться в зависимости от особенностей добычи полезных ископаемых. Кроме этого, дифференциация позволит реализовать регулирующую функцию НДПИ и стимулировать налогоплательщиков к осуществлению добычи определенного вида полезных ископаемых на определенных участках недр в зависимости от потребностей государства.

3) проблема применения налоговых льгот при уплате НДПИ. На сегодняшний день в налоговом законодательстве предусмотрено не так много стимулирующих условий освоения абсолютно новых месторождений, которые естественно характеризуются большим количеством расходов (затрат), сложностью геолого-географических условий, необходимостью развития инфраструктурной среды, а также большей удаленностью от потенциального рынка сбыта. По расчетам проектных нефтегазовых институтов для рентабельного освоения новых месторождений недостаточно установления тех налоговых льгот по НДПИ, которые государство предлагает налогоплательщику, поэтому данная проблема имеет под собой прочное основание и требует ее решения со стороны государства. [32]

4) администрирование уплаты НДПИ. Налогообложение добычи природных ресурсов отличается определенной спецификой и узкой направленностью, что усложняет процесс осуществления мероприятий налогового контроля. При администрировании НДПИ экспертами выделяются такие проблемы, как проблема определения стоимости добытого полезного ископаемого, определение объекта налогообложения, а также определение правомерности применения тех или иных налоговых льгот. Зачастую проведение налоговой проверки в отношении правильности определения стоимости полезного ископаемого при применении налогоплательщиком расчётного метода вызывает наибольшие затруднения, поскольку утвержденный перечень расходов и порядок их признания в качестве налоговой базы часто подвержен неоднозначному толкованию.

Еще одна сложность при проведении налоговой проверки возникает с связи с применением большого количества различных коэффициентов, к которые регулярно изменяются. Данная проблема усугубляется тем, что в случае добычи одним налогоплательщиком различных видов полезных ископаемых и на различных месторождениях, необходимо учитывать все особенности налогообложения добычи полезного ископаемого. Кроме того, каждое месторождение в процессе его эксплуатации претерпевает большое количество изменений, что также необходимо учесть при проведении мероприятий налогового контроля.

Говоря о значении НДПИ в налоговой системе РФ следует отметить и проблему неравенства регионов нашей страны, что обусловлено концентрацией минерально-сырьевой базы лишь в отдельных субъектах РФ. Согласно докладу Всемирного банка «На пути к новому общественному договору», Россия входит в тройку лидеров по неравенству регионов внутри страны среди государств Европы и Центральной Азии и даже опережает крупные страны с развивающейся экономикой, такие как Индия, Китай и Бразилия. В период с 2014 по 2019 года 72 региона стабильно получают дотации на выравнивание бюджетной обеспеченности. Недотационными являются лишь 13 регионов, главными донорами из которых считаются богатые нефтью ХМАО и ЯНАО, республика Татарстан и города федерального значения Москва и Санкт-Петербург. Их с полным правом можно назвать бюджетообразующими, так как они дают более половины всех налоговых платежей: одни в связи с концентрацией минерально-сырьевой базы на своей территории, другие – в связи с высокой концентрацией и диверсификацией крупного бизнеса. Как результат, усиливается социальное и экономическое расслоение общества. Вполне очевидно, что неравенство регионов имеет место быть в государстве, имеющем более 80 регионов, однако, масштабы данного неравенства в нашей стране можно назвать беспрецедентными.

Стоит отметить, что с 1 января 2019 года Россия перешла к процессу завершения налогового маневра в нефтяной отрасли, целью которого является диверсификация российского экспорта нефти и нефтепродуктов. [33] Налоговый маневр как таковой предполагает снижение экспортной пошлины на нефть и нефтепродукты до нуля и одновременное увеличение НДПИ, что, по мнению законодателя, позволит:

— снизить объем субсидирования экономик ЕврАзЭС и неэффективную переработку нефти на территории России;

— обеспечить рост бюджетных поступлений и прекращение деятельности производителей суррогатных видов топлива;

— получить полный контроль над ценами на внутреннем рынке моторных топлив за счет компенсационного механизма – демпфера, который вернет нефтяным компаниям часть упущенной экспортной прибыли при реализации топлива на внутреннем рынке;

— сформировать более эффективную систему налоговых льгот и субсидий;

— достичь более выгодного экспорта, а также частично избавиться от зависимости цен на нефть на глобальном рынке.

Вместе с этим, практика показывает, что налоговый маневр не самым лучшим образом влияет на нефтяную отрасль:

— замещение экспортной пошлины на НДПИ провоцирует рост стоимости нефти и нефтепродуктов на внутреннем российском рынке;

— обратный (возвратный) акциз могут получить только часть нефтеперерабатывающих заводов, результаты деятельности которых отвечают определенным требованиям (объем производства, объем переработки, объем поставок на внутренний рынок и т.п.);

— постоянные колебания налоговой нагрузки негативно влияют на работу нефтеперерабатывающих заводов, в результате последним все труднее привлекать инвесторов для реализации проектов модернизации, поддерживать стабильные объемы переработки. Для отдельных предприятий и вовсе возник риск закрытия (например, Президент Группы компаний Антипинский НПЗ («Новый поток») Д. Мазуров связал банкротство и финансовые трудности компании именно с инициативой Минфина РФ).

Стоит признать, что вокруг налогового маневра в нефтяном секторе идут многочисленные споры. Так, первый зампред комитета Госдумы по экономической политике, промышленности, инновационному развитию и предпринимательству В. Гартунг предложил резко повысить экспортную пошлину на нефть и отменить возврат НДС экспортерам «черного золота». Это, как считает депутат, позволит снизить входящую цену нефти на нефтеперерабатывающих заводах внутри страны и повысит рентабельность нефтепереработки. При этом привлекательность экспорта сырья существенного снизится. [34]

О неоднозначном направлении реформирования системы налогообложения в нефтегазовом секторе говорит и введение налога на дополнительный доход от добычи углеводородного сырья, предусматривающего обложение не добычи углеводородного сырья как такового, а полученных от его продажи доходов. По результатам эксперимента, проходившего на 35 лицензионных участках ряда крупных и небольших нефтяных компаний, сумма выпадающих доходов составила 213 млрд. руб. в 2019 году, что сопоставимо со стоимостью налоговых каникул для малого и среднего бизнеса за два квартала. Заместитель главы Минфина РФ А. Сазанов признал, что главной ошибкой в своей карьере считает введение налога на добавленный доход. Минэнерго РФ, в свою очередь, считает эксперимент удачным, полагая, что введение данного налога позволит избежать возможного падения добычи, которое может произойти уже через несколько лет в случае ужесточения фискального режима.

На основании вышесказанного следует признать, что налоговый маневр в нефтяной отрасли является беспрецедентной попыткой отрегулировать нефтяной рынок.

На наш взгляд, бюджетная система РФ имеет значительный налоговый потенциал в сфере налогообложения добычи полезных ископаемых. Для получения больших налоговых доходов государству необходимо обеспечить благоприятные условие для дальнейшего развития этой отрасли, а также стабильность экономической ситуации в стране. При разработке концепции налогообложения добычи углеводородного сырья необходимо основываться на следующих подходах: налогообложение результата деятельности компаний; стимулирование рационального пользования недрами и наиболее полного извлечения основных и попутных компонентов; экономическая и бюджетная эффективность; простота администрирования. [35] Бесспорно, значение налоговых платежей для обеспечения национальной безопасности любого государстве весьма велико. [36] Однако наилучшей налоговой политикой в современных условиях развития системы мирохозяйственных связей является налоговая политика, ориентированная на регулирующую (стимулирующую), а не на фискальную роль налогов. [37]

Библиография

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) // Справочно-правовая система "Консультант"

2. Матвеев В. В., Мазур Л. В., Богачева В. В. Неравенство распределения налогового потенциала субъектов РФ / В. В. Матвеев, Л. В. Мазур, В. В. Богачев // Вестник ОрелГИЭТ. — 2017. — №4 (42). — С. 85—91.

3. Артеменко Д. А., Артеменко Г. А. Реформа системы налогообложения нефтегазового сектора российской экономики / Д. А. Артеменко, Г. А. Артеменко // Государственное и муниципальное управление. Ученые записки СКАГС. — 2017. — №2. — С.75—80.

4. Понкратов В. В., Поздняев А. С. Налогообложение добычи нефти в России – последствия налоговых маневров / В. В. Понкратов, А. С. Поздняев // Нефтяное хозяйство. — 2016. — №3. С. 24—27.

5. Мишустин М. В. Факторы роста налоговых доходов: макроэкономический подход / М. В. Мишустин // Экономическая политика. — 2016. — Т. 11. — № 5. — С. 8—27.

6. Дзагоева М. Р., Кайтмазов В. А. Налог на добычу полезных ископаемых как один из основных источников доходов государства / М. Р. Дзагоева, В. А. Кайтмазов // Экономика и предпринимательство. — 2016. — №10-2 (75). — С. 927—932.

7. Пансков В. Г. Налоги нефтяного сектора: изменения необходимые, но недостаточные / В. Г. Пансков // Налоговая политика и практика. — 2008. — №11. — С. 12—19.

8. Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. — URL: https://www.nalog.ru

9. Бюджетный кодекс Российской Федерации от 31 июл. 1998 г. №145-ФЗ // Справочно-правовая система «Консультант».

10. Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. — URL: https://www.nalog.ru

11. Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. — URL: https://www.nalog.ru

12. Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. — URL: https://www.nalog.ru

13. Будуева К. Д. Анализ нефтегазовых доходов федерального бюджета Российской Федерации / К. Д. Будуева // Вестник ИЭАУ. — 2017. — № 16.

14. Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. — URL: https://www.nalog.ru

15. Cтатистический ежегодник мировой энергетики [Электронный ресурс]. — URL: https://yearbook.enerdata.ru/

16. Горбач А. П. Современное состояние внутреннего рынка природного газа и тенденции его развития / А. П. Горбач // European scientific conference: материалы Междунар. науч. конф. — Анапа, 2019. — С. 10—16.

17. Цвигун И. В. Мировой рынок сжиженного природного газа: современная конъюнктура и тенденции развития / И. В. Цвигун, Е. В. Ершова // Известия Байкальского государственного университета. — 2016. — Т. 26. — №6. — С. 868—881.

18. Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. — URL: https://www.nalog.ru

19. Cтатистический ежегодник мировой энергетики [Электронный ресурс]. — URL: https://yearbook.enerdata.ru/

20. Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. — URL: https://www.nalog.ru

21. Шибанов А. И. Технико-экономическая оценка процесса переработки стабильного газового конденсата / А. И. Шибанов, О. В. Андрухова //Управление и экономика: исследование и разработка: материалы Междунар. науч.-практ. конф. — Пенза, 2019. — С. 114—120.

22. Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. — URL: https://www.nalog.ru

23. Долгая О. Ключевые тренды глобальной энергетики [Электронный ресурс]. — Режим доступа: https://belchemoil.by/news/analitika/klyuchevye-trendy-globalnoj-energetiki

24. «ЭкоГрад»: Каким будет глобальный газовый рынок — 2030? [Электронный ресурс]. — Режим доступа: http://ekogradmoscow.ru/.

25. «ЭкоГрад»: Каким будет глобальный газовый рынок — 2030? [Электронный ресурс]. — Режим доступа: http://ekogradmoscow.ru/.

26. «ЭкоГрад»: Каким будет глобальный газовый рынок — 2030? [Электронный ресурс]. — Режим доступа: http://ekogradmoscow.ru/.

27. Филимонова И. В. Кластерный анализ компаний нефтяной промышленности по параметрам налоговой нагрузки / И. В. Филимонова, И. В. Проворная, С. И. Шумилова, Е. А. Земнухова // Journal of Tax Reform. — 2019. — Т. 5. — С. 42—56.

28. Понкратов В. В. Налогообложение добычи нефти в России – последствия налогового маневра / В. В. Понкратов // Journal of tax reform. — 2015. — №1. — С. 112.

29. Филимонова И. В. Кластерный анализ компаний нефтяной промышленности по параметрам налоговой нагрузки / И. В. Филимонова, И. В. Проворная, С. И. Шумилова, Е. А. Земнухова // Journal of Tax Reform. — 2019. — Т. 5. — С. 42—56.

30. Шуплецов А.Ф. Инструменты хеджирования рисков: эффективность и значимость их использования в процессе формирования стратегий развития российских нефтегазовых компаний / А. Ф. Шуплецов, А. И. Перелыгин // Известия Байкальского государственного университета. — 2020. — Т. 30. — № 2. — С. 318—325.

31. Ильичева М. А. Правовое регулирование налоговых отношений с участием крупнейших налогоплательщиков (на примере предприятий нефтегазовой отрасли) / М. А. Ильичева // Налоги (журнал). — 2016. — № 5. — С. 31.

32. Палювина А. С. Совершенствование системы налоговых льгот при расчете НДПИ в РФ / А.С. Палювина, М. В. Каширина // Финансовое право и управление. — 2016. — № 3. — С. 244—259.

33. Шуплецов А. Ф., Буньковский Д. В. Диверсификация российского экспорта нефти и нефтепродуктов / А. Ф. Шуплецов, Д. В. Буньковский // Известия Байкальского государственного университета. — 2016. — Т. 26. — № 6. — С. 889—895.

34. Маврина Л. В Госдуме предложили отменить налоговый маневр в нефтянке [Электронный ресурс]. — URL: https://www.vedomosti.ru/economics/articles/2020/09/01/838485-otmenit-manevr

35. Понкратов В. В. Налогообложение добычи нефти в России – последствия налогового маневра / В. В. Понкратов // Journal of Tax Reform. — 2015. — Т. 1. — С. 100—112.

36. Федотов Д. Ю. Роль налогов в обеспечении национальной безопасности России / Д. Ю. Федотов // Journal of Tax Reform. — 2017. — Т. 3. — С. 6—17.

37. Погорлецкий А. И. Налоговая политика в современном мире: особенности и перспективы, реализация в России / А. И. Погорлецкий // Journal of Tax Reform. — 2017. — Т. 3. — С. 29—42.

References

1. Konstitutsiya Rossiiskoi Federatsii (prinyata vsenarodnym golosovaniem 12.12.1993) // Spravochno-pravovaya sistema "Konsul'tant"

2. Matveev V. V., Mazur L. V., Bogacheva V. V. Neravenstvo raspredeleniya nalogovogo potentsiala sub''ektov RF / V. V. Matveev, L. V. Mazur, V. V. Bogachev // Vestnik OrelGIET. — 2017. — №4 (42). — S. 85—91.

3. Artemenko D. A., Artemenko G. A. Reforma sistemy nalogooblozheniya neftegazovogo sektora rossiiskoi ekonomiki / D. A. Artemenko, G. A. Artemenko // Gosudarstvennoe i munitsipal'noe upravlenie. Uchenye zapiski SKAGS. — 2017. — №2. — S.75—80.

4. Ponkratov V. V., Pozdnyaev A. S. Nalogooblozhenie dobychi nefti v Rossii – posledstviya nalogovykh manevrov / V. V. Ponkratov, A. S. Pozdnyaev // Neftyanoe khozyaistvo. — 2016. — №3. S. 24—27.

5. Mishustin M. V. Faktory rosta nalogovykh dokhodov: makroekonomicheskii podkhod / M. V. Mishustin // Ekonomicheskaya politika. — 2016. — T. 11. — № 5. — S. 8—27.

6. Dzagoeva M. R., Kaitmazov V. A. Nalog na dobychu poleznykh iskopaemykh kak odin iz osnovnykh istochnikov dokhodov gosudarstva / M. R. Dzagoeva, V. A. Kaitmazov // Ekonomika i predprinimatel'stvo. — 2016. — №10-2 (75). — S. 927—932.

7. Panskov V. G. Nalogi neftyanogo sektora: izmeneniya neobkhodimye, no nedostatochnye / V. G. Panskov // Nalogovaya politika i praktika. — 2008. — №11. — S. 12—19.

8. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby RF [Elektronnyi resurs]. — URL: https://www.nalog.ru

9. Byudzhetnyi kodeks Rossiiskoi Federatsii ot 31 iyul. 1998 g. №145-FZ // Spravochno-pravovaya sistema «Konsul'tant».

10. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby RF [Elektronnyi resurs]. — URL: https://www.nalog.ru

11. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby RF [Elektronnyi resurs]. — URL: https://www.nalog.ru

12. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby RF [Elektronnyi resurs]. — URL: https://www.nalog.ru

13. Budueva K. D. Analiz neftegazovykh dokhodov federal'nogo byudzheta Rossiiskoi Federatsii / K. D. Budueva // Vestnik IEAU. — 2017. — № 16.

14. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby RF [Elektronnyi resurs]. — URL: https://www.nalog.ru

15. Ctatisticheskii ezhegodnik mirovoi energetiki [Elektronnyi resurs]. — URL: https://yearbook.enerdata.ru/

16. Gorbach A. P. Sovremennoe sostoyanie vnutrennego rynka prirodnogo gaza i tendentsii ego razvitiya / A. P. Gorbach // European scientific conference: materialy Mezhdunar. nauch. konf. — Anapa, 2019. — S. 10—16.

17. Tsvigun I. V. Mirovoi rynok szhizhennogo prirodnogo gaza: sovremennaya kon''yunktura i tendentsii razvitiya / I. V. Tsvigun, E. V. Ershova // Izvestiya Baikal'skogo gosudarstvennogo universiteta. — 2016. — T. 26. — №6. — S. 868—881.

18. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby RF [Elektronnyi resurs]. — URL: https://www.nalog.ru

19. Ctatisticheskii ezhegodnik mirovoi energetiki [Elektronnyi resurs]. — URL: https://yearbook.enerdata.ru/

20. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby RF [Elektronnyi resurs]. — URL: https://www.nalog.ru

21. Shibanov A. I. Tekhniko-ekonomicheskaya otsenka protsessa pererabotki stabil'nogo gazovogo kondensata / A. I. Shibanov, O. V. Andrukhova //Upravlenie i ekonomika: issledovanie i razrabotka: materialy Mezhdunar. nauch.-prakt. konf. — Penza, 2019. — S. 114—120.

22. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby RF [Elektronnyi resurs]. — URL: https://www.nalog.ru

23. Dolgaya O. Klyuchevye trendy global'noi energetiki [Elektronnyi resurs]. — Rezhim dostupa: https://belchemoil.by/news/analitika/klyuchevye-trendy-globalnoj-energetiki

24. «EkoGrad»: Kakim budet global'nyi gazovyi rynok — 2030? [Elektronnyi resurs]. — Rezhim dostupa: http://ekogradmoscow.ru/.

25. «EkoGrad»: Kakim budet global'nyi gazovyi rynok — 2030? [Elektronnyi resurs]. — Rezhim dostupa: http://ekogradmoscow.ru/.

26. «EkoGrad»: Kakim budet global'nyi gazovyi rynok — 2030? [Elektronnyi resurs]. — Rezhim dostupa: http://ekogradmoscow.ru/.

27. Filimonova I. V. Klasternyi analiz kompanii neftyanoi promyshlennosti po parametram nalogovoi nagruzki / I. V. Filimonova, I. V. Provornaya, S. I. Shumilova, E. A. Zemnukhova // Journal of Tax Reform. — 2019. — T. 5. — S. 42—56.

28. Ponkratov V. V. Nalogooblozhenie dobychi nefti v Rossii – posledstviya nalogovogo manevra / V. V. Ponkratov // Journal of tax reform. — 2015. — №1. — S. 112.

29. Filimonova I. V. Klasternyi analiz kompanii neftyanoi promyshlennosti po parametram nalogovoi nagruzki / I. V. Filimonova, I. V. Provornaya, S. I. Shumilova, E. A. Zemnukhova // Journal of Tax Reform. — 2019. — T. 5. — S. 42—56.

30. Shupletsov A.F. Instrumenty khedzhirovaniya riskov: effektivnost' i znachimost' ikh ispol'zovaniya v protsesse formirovaniya strategii razvitiya rossiiskikh neftegazovykh kompanii / A. F. Shupletsov, A. I. Perelygin // Izvestiya Baikal'skogo gosudarstvennogo universiteta. — 2020. — T. 30. — № 2. — S. 318—325.

31. Il'icheva M. A. Pravovoe regulirovanie nalogovykh otnoshenii s uchastiem krupneishikh nalogoplatel'shchikov (na primere predpriyatii neftegazovoi otrasli) / M. A. Il'icheva // Nalogi (zhurnal). — 2016. — № 5. — S. 31.

32. Palyuvina A. S. Sovershenstvovanie sistemy nalogovykh l'got pri raschete NDPI v RF / A.S. Palyuvina, M. V. Kashirina // Finansovoe pravo i upravlenie. — 2016. — № 3. — S. 244—259.

33. Shupletsov A. F., Bun'kovskii D. V. Diversifikatsiya rossiiskogo eksporta nefti i nefteproduktov / A. F. Shupletsov, D. V. Bun'kovskii // Izvestiya Baikal'skogo gosudarstvennogo universiteta. — 2016. — T. 26. — № 6. — S. 889—895.

34. Mavrina L. V Gosdume predlozhili otmenit' nalogovyi manevr v neftyanke [Elektronnyi resurs]. — URL: https://www.vedomosti.ru/economics/articles/2020/09/01/838485-otmenit-manevr

35. Ponkratov V. V. Nalogooblozhenie dobychi nefti v Rossii – posledstviya nalogovogo manevra / V. V. Ponkratov // Journal of Tax Reform. — 2015. — T. 1. — S. 100—112.

36. Fedotov D. Yu. Rol' nalogov v obespechenii natsional'noi bezopasnosti Rossii / D. Yu. Fedotov // Journal of Tax Reform. — 2017. — T. 3. — S. 6—17.

37. Pogorletskii A. I. Nalogovaya politika v sovremennom mire: osobennosti i perspektivy, realizatsiya v Rossii / A. I. Pogorletskii // Journal of Tax Reform. — 2017. — T. 3. — S. 29—42.

Результаты процедуры рецензирования статьи

Рецензия скрыта по просьбе автора

|

Рус

Рус