|

Налоги и налогообложение

Правильная ссылка на статью:

Бахшян Э.А.

Инвестиционный налоговый вычет по налогу на прибыль организаций как перспективный инструмент поддержки инновационных территориальных кластеров в России

// Налоги и налогообложение.

2020. № 5.

С. 18-31.

DOI: 10.7256/2454-065X.2020.5.33744 URL: https://nbpublish.com/library_read_article.php?id=33744

Инвестиционный налоговый вычет по налогу на прибыль организаций как перспективный инструмент поддержки инновационных территориальных кластеров в России

Бахшян Эмма Аршаковна

аспирант, Департамент налоговой политики и таможенно-тарифного регулирования, Финансовый университет при Правительстве Российской Федерации

125993, Россия, г. Москва, ул. Ленинградский Проспект, 49

Bakhshian Emma

Post-graduate student, the department of Tax Policy and Customs Tariff Regulation, Financial University under the Government of the Russian Federation

125993, Russia, g. Moscow, ul. Leningradskii Prospekt, 49

|

ehmma-b@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2020.5.33744

Дата направления статьи в редакцию:

24-08-2020

Дата публикации:

31-08-2020

Аннотация:

Предметом исследования является инвестиционный налоговый вычет по налогу на прибыль организаций как инструмент налогового стимулирования развития инновационных территориальных кластеров в России. Отмечены характерные черты кластерного подхода в экономике. Особенное внимание уделено федеральным программам Министерства экономического развития Российской Федерации по поддержке развития инновационных территориальных кластеров. Выделены основные преимущества налогового стимулирования перед другими формами государственной поддержки развития кластеров. Описаны имеющиеся в налоговом законодательстве льготы, связанные с кластерами. Проведен анализ формирующейся нормативно-правовой базы субъектов Федерации об инвестиционном налоговом вычете по налогу на прибыль организаций. Сделан вывод о важности государственной поддержки развития инновационных кластеров, которая в условиях прекращения прямого финансирования в виде субсидий может осуществляться в форме налогового стимулирования инвестиционной и инновационной активности участников кластеров. Анализ регионального законодательства позволил выявить, что действующая конструкция инвестиционного налогового вычета в некоторых субъектах Федерации «перегружена» не всегда объективными ограничениями либо завышенными требованиями, которые значительно ограничивают его доступность для налогоплательщиков и снижают его эффективность. Предлагается направить действие льготы на участников инновационных территориальныхкластеров в регионах их базирования, что, благодаря генерируемому в них синергетическому эффекту, приведет в дальнейшем к увеличению налоговых доходов этих регионов.

Ключевые слова:

кластерный подход, инновационный территориальный кластер, синергетический эффект, государственная поддержка, субсидии, налоговые льготы, инвестиционный налоговый кредит, инвестиционный налоговый вычет, налог на прибыль, амортизационная премия

Abstract: The subject of the study is the investment tax deduction for corporate income tax as a tool for tax incentives for the development of innovative territorial clusters in Russia. The characteristic features of the cluster approach in the economy are noted. Special attention is paid to the federal programs of the Ministry of Economic Development of the Russian Federation to support the development of innovative territorial clusters. The main advantages of tax incentives over other forms of state support for cluster development are highlighted. The benefits related to clusters available in the tax legislation are described. The analysis of the emerging regulatory framework of the subjects of the Federation on the investment tax deduction for corporate income tax is carried out. The conclusion is made about the importance of state support for the development of innovation clusters, which, in the conditions of termination of direct financing in the form of subsidies, can be carried out in the form of tax incentives for investment and innovation activity of cluster participants. The analysis of regional legislation revealed that the current structure of the investment tax deduction in some subjects of the Federation is "overloaded" not always with objective restrictions or overstated requirements, which significantly limit its availability to taxpayers and reduce its effectiveness. It is proposed to direct the benefits to the participants of innovative territorial clusters in their home regions, which, thanks to the synergetic effect generated in them, will lead to an increase in tax revenues of these regions in the future.

Keywords: cluster approach, innovative territorial cluster, synergistic effect, state support, subsidies, tax benefits, investment tax credit, investment tax deduction, income tax, depreciation premium

Введение

В настоящее время кластерный подход рассматривается в качестве одного из наиболее эффективных инструментов повышения конкурентоспособности региональных и национальных экономик. Согласно классическому определению основоположника кластерной теории Майкла Портера, «кластер – группа географически соседствующих взаимосвязанных компаний и связанных с ними организаций, действующих в определенной сфере и взаимодополняющих друг друга». Преимущество кластерного подхода в экономике заключается в том, что он направлен на решение как отраслевых, так и территориальных задач. Кроме того, создание и развитие кластеров способствует как повышению конкурентоспособности, так и развитию и усилению кооперации между хозяйствующими субъектами. Основная отличительная черта кластеров от других форм пространственной интеграции – в генерации синергетического эффекта, который распространяется и на участников кластеров, и на территорию его базирования. Разные страны используют различные инструменты для поддержки создания и развития кластеров на своей территории.

Кластерная политика в Российской Федерации

Применение кластерного подхода как приоритетного направления государственной экономической политики в России отражено в различных правительственных документах (Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года», Стратегия инновационного развития Российской Федерации на период до 2020 года и др.), определяющих стратегию экономического развития страны, а также в стратегиях социально-экономического развития многих субъектов Российской Федерации и отраслей.

В 2012 году была запущена федеральная программа Минэкономразвития России по поддержке пилотных инновационных территориальных кластеров (далее – ИТК). За период реализации программы (2013 – 2015) ее бюджет превысил 5 млрд руб. Наблюдалась существенная положительная динамика по таким основным финансово-экономическим показателям деятельности ИТК [1], как объемы производства, выработка на одного работника, объем частных инвестиций; объем инвестиций, привлеченных из внебюжетных источников, приходящихся на 1 руб. бюджетных инвестиций, объем совместно осуществленных НИОКР участников кластеров и т.д. Такая тенденция свидетельствует об обоснованности и эффективности государственной поддержки ИТК.

В 2016 г. Минэкономразвития России начало финансирование приоритетного проекта «Развитие инновационных кластеров – лидеров инвестиционной привлекательности мирового уровня», целью которого является «обеспечение опережающих темпов экономического роста за счет повышения эффективности механизмов поддержки предпринимательства, встраивания в глобальные цепочки добавленной стоимости» [2].

Параллельно, с 2010 года в рамках программы поддержки малого и среднего предпринимательства Минэкономразвития России выделялись субсидии субъектам РФ на создание центров кластерного развития, которые представляют собой специализированные организации, относящиеся к инфраструктуре поддержки малого и среднего предпринимательства, одним из учредителей которых является субъект РФ. Они призваны выявлять кластерные инициативы, содействовать координации проектов субъектов малого и среднего предпринимательства, а также обеспечивать развитие инновационных территориальных кластеров и поддержку кластерной кооперации.

Однако, по состоянию на 1 августа 2020 г. государственное финансирование инновационных кластеров по всем этим направлениям не осуществляется. Тем временем, согласно исследованию Института статистических исследований и экономики знаний [3] федеральная программа по поддержке ИТК оказала существенное влияние на количество и качество кластерных инициатив: в регионах базирования ИТК новые кластеры (после начала программы поддержки) формировались в среднем в 2 раза интенсивнее, чем в субъектах РФ без ИТК; средняя численность работников в ИТК превышает аналогичные показатели для остальных кластеров в 3 раза, доля ИТК с высоким и средним уровнем организационного развития – в 8 раз соответственно. Лишь 28% кластерных инициатив, участвовавших в конкурсном отборе, но не получивших субсидии, продолжают свое существование, в то время как все 100% ИТК, прошедших конкурсный отбор активны до настоящего времени (на 01.08.2020 г.).

Приведенные данные свидетельствуют о важности государственной поддержки ИТК и необходимости поиска новых инструментов в условиях прекращения прямого финансирования кластерных программ. В мировой практике сложился следующий арсенал подобных инструментов:

— государственные займы и гранты;

— льготное кредитование;

— налоговое стимулирование осуществляемой участниками кластеров инновационной и инвестиционной деятельности;

— безвозмездные ссуды на определенную долю затрат на внедрение новшеств и другие.

Налоговое стимулирование инвестиционных процессов

Налоговое стимулирование выступает как инструмент поддержки развития тех или иных экономических субъектов, форм хозяйствования, видов деятельности, регионов и территорий и т.п. Экономическое содержание налогового стимулирования состоит в том, что «органы государственной власти и местного самоуправления, отказываясь от части средств, которые должны поступать от налогоплательщиков в различного уровня бюджеты бюджетной системы государства в виде налогов, оставляют больше финансовых ресурсов в распоряжении организаций, в том числе для проведения НИОКР, внедрения инноваций, расширения или модернизации производства и т.д. Тем самым создается эффект их косвенной финансовой поддержки, с одновременным «смещением акцента» с фискальной функции налогов к стимулирующей функции» [4].

Налоговое стимулирование принимает различные формы, среди которых: предоставление налоговых льгот (налоговые каникулы, налоговые вычеты и списания, налоговые кредиты, пониженные налоговые ставки и т. д.), управление уровнем налоговой нагрузки, установление определенного состава налогов и их комбинация, сочетание различных форм и методов налогообложения [5]. Отметим основные преимущества налогового стимулирования в сравнении с другими формами поддержки ИТК:

— налоговое стимулирование более «нейтрально» с точки зрения проявления рыночных последствий в сравнении с прямыми методами – оно не накладывает ограничений на хозяйствующих субъектов при принятии тех или иных бизнес-решений;

— Более широкий охват мер получателей вследствие отсутствия индивидуального подхода;

— минимизация встречных потоков денежных средств [6].

В настоящее время в российском налоговом законодательстве имеется ряд узких и точечных норм, связанных с кластерами:

— Освобождение от НДС реализации медицинских услуг, оказываемых иностранными участниками международного медицинского кластера в Москве [7] (пп. 2 п.2 ст. 149 НК РФ);

— Пониженная ставка 0% по налогу на прибыль организаций, зачисляемому в федеральный бюджет, для резидентов туристско-рекреационных ОЭЗ, объединенных решением Правительства Российской Федерации в кластер (п. 1.2 ст. 284 НК РФ);

— Пониженные тарифы страховых взносов для резидентов туристско-рекреационных ОЭЗ, объединенных решением Правительства Российской Федерации в кластер, которые суммарно составляют 28% (пп. 1 п. 2 ст. 427 НК РФ).

Инвестиционный налоговый кредит как инструмент стимулирования инвестиционный активности

В мировой практике распространенным инструментом налогового стимулирования инвестиционной активности выступает инвестиционный налоговый кредит. По последним доступным данным на начало 2018 года 28 из 36 стран ОЭСР используют инвестиционный налоговый кредит [8]. Данная льгота эффективна при стимулировании инвестиций в основной капитал. Она дает право налогоплательщику вычитать из суммы налога часть расходов, затраченных на приобретение основных фондов, расширение и реконструкцию производства, тем самым позволяя налогоплательщикам списывать существенную долю стоимости основных фондов в первые годы эксплуатации. Инвестиционный налоговый кредит, призванный стимулировать инвестиционную активность компаний, одновременно «служит важным стимулом и для инноваций, поскольку эффективно снижает стоимость инвестирования в новое более качественное оборудование» [9]. Расчет суммы льгот может производиться как на объемной (volume-based scheme) (Франция, Италия, Канада), так и на приростной основе (incremental scheme) (США, Япония, Южная Корея). В первом случае за основу берется весь объем расходов на инвестиции, во втором – прирост по сравнению с базовым значением, которое может быть установлено в виде среднего объема расходов за предыдущие несколько лет или фиксированного значения за определенный период времени. Базовое значение может быть привязано к объемам продаж или уровню инфляции. Чтобы направить экономический эффект от действия льгот на малый и средний бизнес, некоторые страны устанавливают предельно допустимый объем расходов, учитываемых в целях применения льготы, или ограничение в виде максимального значения, на которое можно уменьшить сумму налога.

Размеры налоговых вычетов и кредитов значительно варьируются в зависимости от стран. В США эта льгота составляет 20% прироста расходов на определенные виды НИОКР по сравнению с базовым периодом. Во Франции она составляет 50 % прироста затрат. Одни учитывают в целях предоставления указанных льгот расходы, понесенные только на территории данной юрисдикции либо в рамках данной организации, другие – вне зависимости от того, где такие расходы были понесены. Также, в ряде стран разрешается перенос права использования льготы на будущие или прошлые периоды, если компания осуществляет НИОКР, но не имеет достаточной прибыли, для того чтобы воспользоваться льготой в полном размере.

В России аналогичной формой налоговой поддержки инвестиций является инвестиционный налоговый вычет (далее – ИНВ), который по своей экономической сути представляет собой «возмещаемый инвестиционный налоговый кредит в виде полнообъемного вычета из суммы налогового обязательства» [10]. ИНВ введен в Налоговый кодекс Российской Федерации с 2018 г. (ст. 286.1 НК РФ) и предполагает уменьшение суммы налога на сумму расходов на инвестиции в основные фонды (приобретение либо модернизация, реконструкция, достройка) до 90% – в бюджет субъекта РФ и до 10% – в федеральный бюджет. Также ИНВ можно применить по другим основаниям: в отношении расходов (до 100%) в виде пожертвований, перечисленных государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, а также перечисленных некоммерческим организациям (фондам) на формирование целевого капитала; и расходов в виде денежных средств, перечисленных по договорам финансирования деятельности по созданию объектов инфраструктуры, которые в соответствии с законодательством РФ могут находиться исключительно в федеральной собственности (до 85% расходов за счет налога, зачисляемого в бюджет субъекта и до 15 % - в федеральный бюджет) .

Региональная практика применения ИНВ в России

ИНВ доступен для тех налогоплательщиков, в регионе по месту нахождения которых законами субъектов РФ введено законодательство об ИНВ. По данным на 1 августа 2020 года соответствующие законы о введении ИНВ приняты на территории 51 субъектов РФ.

Первоначально вычет можно было применять только в отношении основных средств, относящихся к 3 – 7 амортизационным группам. Однако, с 1 января 2020 действие вычета распространяется и на основные средства, относящиеся к 8 – 10 амортизационным группам (за исключением зданий и сооружений) [11].

Размер вычета не должен превышать предельную величину ИНВ, которая рассчитывается как разница между суммой налога, подлежащей зачислению в бюджет субъекта РФ (без применения вычета) и этой же суммой, при условии применения ставки налога 5%. Величина налоговой ставки для определения минимального налога может меняться решением субъекта РФ. Только 14 субъектов РФ установили предельную ставку 5%; 11 субъектов РФ - ставку от 6% до 9%; в 24 субъектах РФ предельный размер ставки в 2 раза выше установленного в федеральном законодательстве – 10%. А в 4 субъектах минимальная ставка установлена на уровне 15%-16%.

Анализ регионального законодательства показал, что только в половине субъектов РФ, на территории которых введен ИНВ, установлено право на вычет из суммы налога в размере 90% инвестиций в основные фонды, почти в трети из них он составляет 50%, некоторые субъекты РФ установили дифференцированные размеры вычета для различных категорий налогоплательщиков и/или налоговой ставки для расчета минимального налога.

Реальная экономическая выгода для налогоплательщика от использования ИНВ будет зависеть и от соотношения прибыли и объемов инвестиций. Чем меньше доля инвестиций в прибыли, тем бОльшая часть расходов может быть скомпенсирована за счет ИНВ. В данном случае встает вопрос о праве переноса неиспользованного остатка вычета на будущие периоды. Однако, по данным на август 2020 года у трети из всех субъектов РФ, которые ввели законодательство об ИНВ, отсутствует положение о праве на перенос.

Использование ИНВ сопряжено с рядом ограничений, основное из которых – это отсутствие права начислять амортизацию и применять «амортизационную премию». Более того, при последующем отказе от применения ИНВ налогоплательщик уже не вправе начислять амортизацию по объектам основных средств, в отношении которых был применен ИНВ, вне зависимости от полноты использования ИНВ [12]. ИНВ, так же, как и амортизационная премия (ст. 258 НК РФ), являясь инструментом расширенного воспроизводства, позволяет регулировать скорость вычета стоимости капитальных вложений из суммы налога. Но в отличие от последней, в случае использования которой налогоплательщик «не получает монетарного эффекта (реальной экономии на налоге на прибыль), но приобретает кэш-эффект» [13], ИНВ предполагает получение прямого монетарного эффекта.

Решение об использовании ИНВ или начислении амортизационных отчислений и применения амортизационной премии должно приниматься индивидуально каждой организацией, исходя из специфики организации, отраслевой принадлежности, состояния основных фондов, текущих и прогнозируемых результатов деятельности и иных факторов. Исключение, на наш взгляд, составляют организации, функционирующие в условиях агрессивной среды или повышенной сменности. Такие организации не имеют права на применение повышающих коэффициентов к норме амортизации в отношении основных средств, введенных в эксплуатацию в 2014 г. и позже. В результате, организации, основные средства которых «изнашиваются с большей скоростью и требуют быстрой замены ввиду особенностей использования, утратили возможность влиять на скорость воспроизводственных процессов посредством специальных коэффициентов» [14]. Решением данного вопросов может быть выбор такими организациями использования ИНВ.

Многие субъекты РФ существенно ограничивают круг налогоплательщиков, которые могут претендовать на применение ИНВ. Кроме того, они могут установить виды основных средств и виды хозяйственной деятельности, в отношении которых льгота может быть применена. В Саратовской области ИНВ предоставляется только в отношении основных средств, относящихся к 3 – 4 амортизационным группам, а в Ямало-Ненецком автономном округе – только в отношении сооружений. В 13 из 45 субъектов РФ условием для применения вычета является осуществление видов деятельности, относящихся к обрабатывающим производствам. В большинстве регионов, где вычет предоставляется в отношении определенных видов деятельности, дополнительно установлен критерий по доле доходов от их осуществления в общей величине доходов – не менее 70%.

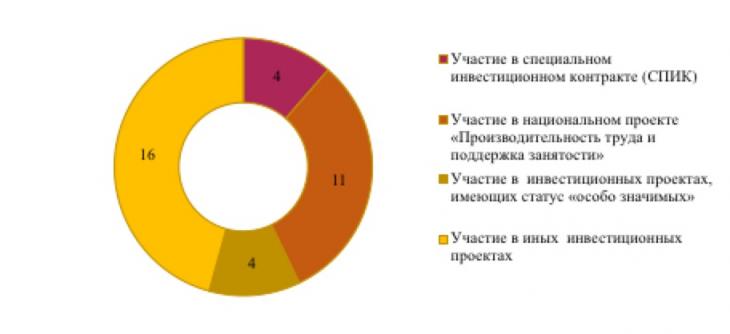

Ограничения касаются и статуса проектов, когда налогоплательщик должен являться участником проекта, который имеет статус особо значимого инвестиционного проекта (в 4 субъектах), либо ИНВ предоставляется организациям, чьи инвестиционные проекты включены в региональные перечни или реестры приоритетных проектов (в 16 субъектах РФ). Последнее осложняется тем, что, во-первых, не все субъекты РФ предоставляют открытую информацию о соответствующих реестрах и перечнях; а во-вторых, в некоторых субъектах РФ в них заявлено небольшое количество приоритетных инвестиционных проектов с участием ограниченного числа организаций. Например, в Вологодской области в перечень приоритетных проектов включены 10 инвестиционных проектов, реализуемых 6 организациями [15]. Фактически, это означает, что в данном субъекте РФ только 6 организаций имеют доступ к льготе. В качестве условия применения льготы устанавливаются и такие критерии, как участие в специальном инвестиционном контракте или в национальном проекте «Производительность труда и поддержка занятости». На рисунке 1 представлены условия по статусу проекта либо налогоплательщика, необходимые для применения ИНВ, с указанием количества субъектов РФ, где такие условия введены.

Рисунок 1. Требования, касающиеся статуса налогоплательщика или статуса осуществляемого им проекта для получения права на применение ИНВ в субъектах РФ.

В некоторых регионах введенные ограничения ставят налогоплательщиков в такое положение, когда получение права на ИНВ для них оказывается крайне затруднено, а условия получения - малопривлекательными. Например, в Республике Коми вычетом можно воспользоваться при условии вложений в основной капитал в размере не менее 15 млрд руб. за каждый год, предшествующий применению вычета [16], при этом размер ставки налога на прибыль для определения предельной величины ИНВ составляет 15%, а срок льготы составляет всего 3 года: с 1 января 2020 года по 31 декабря 2022 года. Вместе с тем, есть и регионы, которые установили максимально «щедрые» условия, идентичные параметрам льготы, закрепленным на федеральном уровне (например, Амурская область, Астраханская область, Нижегородская область, Республика Удмуртия и др.)

К настоящему времени сложился определенный опыт применения ИНВ для поддержки развития кластеров. Например, в Челябинской области [17] с 1 января 2019 введено право на применение ИНВ в отношении расходов на модернизацию производства для включенных в реестр участников и специализированных организаций промышленных кластеров. Размер ИНВ составляет 90 % от суммы расходов налогоплательщика, а размер ставки налога на прибыль организаций для определения предельной величины – 8,5%. В Свердловской области [18] предоставляется ИНВ для участников кластера «Гора Белая». Размер вычета составляет 90% от суммы капитальных вложений, ставка налога на прибыль для определения предельной величины установлена на уровне 5%. Кроме того, возможен перенос остатка неиспользованного ИНВ в течение 3 лет. В Самарской области [19] получателями льготы являются субъекты малого предпринимательства, занятые в производстве летательных аппаратов. Большинство этих организаций являются участниками Инновационного территориального аэрокосмического кластера Самарской области, в рамках которого осуществляется полный цикл производства всего спектра аэрокосмической техники, то есть фактически действие льготы направлено на поддержку развития данного кластера. Дополнительно, для всех участников самарского ИТК установлены льготы в виде пониженной ставки по налогу на прибыль организаций (13,5%) [20] и освобождения по налогу на имущество организаций [21].

Таким образом, экономический замысел ИНВ заключается в стимулировании обновления и модернизации основных средств, ускорения воспроизводственных процессов в экономике, повышения инвестиционной и инновационной активности организаций. Основными преимуществами применения ИНВ являются:

— возможность полного списания стоимости основного средства в текущем периоде;

— возможность значительной экономии по налогу на прибыль организаций;

— повышение конкурентоспособности;

— высвобождение денежных потоков, которые могут быть направлены на инвестиционные и инновационные цели.

Представляется, что при реализации заложенного в федеральном законодательстве потенциала льготы, ИНВ может стать эффективным инструментом налогового стимулирования развития ИТК. Значение данной льготы возрастает, если учитывать отмену полномочий субъектов РФ по установлению пониженных налоговых ставок по налогу на прибыль организаций по своему желанию (абз. 4 п. 1 ст. 284 НК РФ), за исключением категорий налогоплательщиков, которые прямо поименованы в НК РФ (например, резидентов особых экономических зон, участников региональных инвестиционных проектов, специальных инвестиционных контрактов и др.).

Однако, анализ региональной практики показал, что несмотря на то, что регионы активно принимают законодательство об ИНВ, порядок его предоставления «избыточно зависит от региональной специфики [22]. Основные ограничения регионального законодательства об ИНВ, препятствующие его использованию налогоплательщиками, обобщены в таблице 1.

Таблица 1. Региональная практика реализации полномочий субъектов РФ по введению и предоставлению ИНВ

|

Характеристика условия введения/применения ИНВ

|

Барьеры применения

|

|

Наличие соответствующего законодательства

|

По состоянию на 1 августа 2020 г. в 51 регионах введен ИНВ.

|

|

Участие в проекте, имеющем определённый статус

|

Для получения права на применение ИНВ необходимо быть участником проекта, имеющего соответствующий статус и включенного в региональные перечни / реестры. Тем временем, не во всех регионах информация о последних является открытой, а соответствующий статус могут иметь довольно ограниченное количество проектов, осуществляемых минимальным количеством организаций (например, Вологодская область).

|

|

Срок действия льготы

|

В некоторых регионах срок действия ИНВ довольно ограничен (например, 2 года).

|

|

Минимальный объем капитальных вложений для получения права на льготу

|

В некоторых субъектах РФ в качестве условия для доступа к льготе установлены требования о минимальном объеме инвестиций, которые зачастую могут быть «завышенными» (например, 15 млрд руб. за каждый год, предшествующий использованию льготы, в Республике Коми), в результате чего, им могут соответствовать лишь ограниченное число организаций.

|

|

Размер ставки для определения минимального налога

|

Несмотря на то что в федеральном законодательстве установлена ставка в размере 5%, некоторые субъекты РФ установили ее в размере 15 – 16% (например, Тюменская область, Республика Коми).

|

|

Состав основных средств, в отношении которых может предоставляться вычет

|

В некоторых регионах льготу можно применить только в отношении определенного вида основных средств (например, в Ямало-ненецком автономном округе – только в отношении сооружений, в Республике Коми – только в отношении основных средств, относящихся к 5 амортизационной группе).

|

|

Перенос неиспользованного остатка ИНВ

|

Если законодательством субъекта РФ не предусмотрен перенос неиспользованного остатка ИНВ, то в случае получения убытка или неполного использования льготы у налогоплательщика не будет права на ИНВ (Еврейская автономная область, Краснодарский край, Московская область).

|

Как видно из таблицы 1, в некоторых субъектах РФ законодательство об ИНВ содержит положения, затрудняющие получение права на льготу. А наличие совокупности подобных ограничений в одном регионе, очевидно, может привести к малопривлекательности ИНВ на этой территории. Для преодоления выявленных ограничений рекомендуется:

— Ввести норму в НК РФ, согласно которой при введении ИНВ на территории субъекта РФ, льгота будет действовать до 31 декабря 2027 года включительно (до окончания срока действия ИНВ, установленного в НК РФ).

— Закрепить максимальный размер налоговой ставки для определения предельной величины ИНВ – не более 10%.

— В настоящее время в НК РФ закреплено право переноса неиспользованного остатка ИНВ, если иное не предусмотрено законом субъекта РФ. Предлагается закрепить возможность переноса вычета на территории всех субъектов РФ, а в компетенции регионов оставить принятие решения о количестве последовательных налоговых периодов, в течение которых можно использовать остаток.

— Решением вопроса необоснованно высоких порогов необходимого объема инвестиций для получения права на применение ИНВ может стать закрепление на федеральном уровне верхнего предела минимального объема капитальных вложений при наличии требований, относящихся к объемам инвестиций в законодательстве субъектов РФ.

Выводы

Таким образом, на данный момент ИНВ введен не во субъектах РФ, однако наблюдается тенденция по активному внедрению данной льготы в регионах. Однако законодательство некоторых субъектов РФ содержит нормы, которые снижают стимулирующий потенциал льготы. Наличие вышеперечисленных барьеров в регионах отчасти связано с тем, что в условиях дотационности большинства бюджетов субъектов РФ они не имеют достаточно собственных финансовых ресурсов, в то время как льготы инвестиционного характера не могут дать быстрой отдачи в виде приращения налоговой базы и увеличения налоговых доходов бюджета в краткосрочном периоде. Однако, представляется, что законодательное закрепление направления действия льготы конкретно на участников ИТК в регионах их базирования благодаря генерируемому в них синергетическому эффекту приведет к многочисленным положительным экстерналиям, среди которых: рост производительности труда и занятости населения, появление новых цепочек создания стоимости и увеличение создаваемой валовой добавленной стоимости региона и, как результат, приращение его налоговой базы, в результате чего произойдет увеличение налоговых доходов бюджета субъекта РФ, компенсирующее выпадающие доходы в результате предоставления ИНВ. Тем временем, именно от условий доступа к вычету зависит то, как и в какой мере ИНВ сможет повлиять на развитие ИТК, а также на активизацию инвестиционных и инновационных процессов в регионе.

Библиография

1. Кластерная политика: достижение глобальной конкурентоспособности / Под общей редакцией: Л. М. Гохберг, О. В. Фомичев, А. Е. Шадрин, М.: НИУ ВШЭ, 2017. c. 328.

2. Приказ Минэкономразвития России от 27 июня 2016 г. № 400 «О приоритетном проекте Минэкономразвития России «Развитие инновационных кластеров - лидеров инвестиционной привлекательности мирового уровня»» // СПС «Консультант плюс» (дата обращения: 01.08.2020).

3. Куценко Е.С., Исланкина Е.А., Абашкин В.Л. Судьбы кластерных инициатив в России: оценки роли государства, соседства, возраста и инновационной среды XVII Апрельская международная научная конференция по проблемам развития экономики и общества: в 4 кн. / отв. ред. Е. Г. Ясин ; Нац. исслед. ун-т «Высшая школа экономики». — М. : Изд. дом Высшей школы, С. 400-407

4. Инновационное развитие России: проблемы и решения: Монография / Финуниверситет; под ред. М.А. Эскиндарова, С.Н. Сильвестрова. — 2-е изд., перераб. и доп. — М.: Финуниверситет, 2014 — 1378 с.

5. Гончаренко Л. И., Мельникова Н. П. О новых подходах к политике применения налоговых льгот и преференций в целях стимулирования развития экономики // Экономика. Налоги. Право., №2, 2017г. С. 96 - 104

6. Малкова Ю.В. — К вопросу о необходимости создания зон с преференциальными налоговыми режимами с целью развития промышленных кластеров // Налоги и налогообложение. – 2019. – № 7. – С. 1 - 18.

7. ФЗ от 29 июня 2015 года N 160-ФЗ «О международном медицинском кластере и внесении изменений в отдельные законодательные акты Российской Федерации» // СПС «Консультант плюс»

8. OECD Science, Technology and Industry Scoreboard 2017 - [Электронный ресурс] -URL: https://www.oecd.org/sti/oecd-science-technology-and-industry-scoreboard -20725345.htm (дата обращения: 08.05.2018)

9. Налоговые методы повышения эффективности инвестиционных проектов: монография / Гончаренко Л.И., Вишневская Н.Г. и др. - Москва : Ruscience, 2015. - 171 с.

10. Налоговое стимулирование развития промышленности России в условиях санкционных ограничений: монография / под. ред. д-ра экон. наук М.Р. Пинской, канд. экон. наук А.В. Тихоновой. М.: Прометей, 2020. С. 79

11. ФЗ от 26.07.2019 N 210-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» // СПС «Консультант плюс»

12. Письмо Департамента налоговой и таможенной политики Минфина России от 23 марта 2018 г. № 03-03-06/1/18609 // СПС «Консультант плюс»

13. Гончаренко Л.И., Вишневская Н.Г. Налоговое стимулирование инновационного развития промышленного производства на основе анализа передового зарубежного опыта// Экономика.Налоги.Право., 2019. – № 4.-С.121-131.

14. Панова Е. А. Влияние амортизационной политики на финансовые показатели и инвестиционные возможности промышленного предприятия // Финансы и кредит. — 2019. — Т. 25, № 1. — С. 144 — 158.

15. Постановление Правительства Вологодской области № 1322 от 16 декабря 2013 года // СПС «Консультант плюс»

16. Закон Республики Коми от 24.12.2019 № 107-РЗ «О применении инвестиционного налогового вычета по налогу на прибыль организаций на территории Республики Коми» // СПС «Консультант плюс»

17. Закон Челябинской области от 04 сентября 2019 года № 940-ЗО «О применении на территории Челябинской области инвестиционного налогового вычета по налогу на прибыль организаций» // СПС «Консультант плюс»

18. Резиденты туристско-рекреационного кластера «Гора Белая» смогут пользоваться особыми налоговыми льготами [Электронный ресурс] - URL: http://zsso.ru/activity/press/news/item/46502/ (дата обращения: 26.05.2020)

19. Центр инновационного развития и кластерных инициатив Самарской [Электронный ресурс] - URL: http://cik63.ru/uslugi-centra/o-centre/aerospace-cluster/ (дата обращения: 01.08.2020).

20. Закон Самарской области от 07.11.2005 № 187-ГД «О пониженных ставках налога на прибыль, зачисляемого в областной бюджет» // СПС «Консультант плюс»

21. Закон Самарской области от 25.11.2003 № 98-ГД «О налоге на имущество организаций на территории Самарской области» // СПС «Консультант плюс»

22. Чудиновских М.В. Корпоративные инвестиционные налоговые вычеты // Налоги и налогообложение. – 2019. – № 2. – С. 41 - 48.

References

1. Klasternaya politika: dostizhenie global'noi konkurentosposobnosti / Pod obshchei redaktsiei: L. M. Gokhberg, O. V. Fomichev, A. E. Shadrin, M.: NIU VShE, 2017. c. 328.

2. Prikaz Minekonomrazvitiya Rossii ot 27 iyunya 2016 g. № 400 «O prioritetnom proekte Minekonomrazvitiya Rossii «Razvitie innovatsionnykh klasterov - liderov investitsionnoi privlekatel'nosti mirovogo urovnya»» // SPS «Konsul'tant plyus» (data obrashcheniya: 01.08.2020).

3. Kutsenko E.S., Islankina E.A., Abashkin V.L. Sud'by klasternykh initsiativ v Rossii: otsenki roli gosudarstva, sosedstva, vozrasta i innovatsionnoi sredy XVII Aprel'skaya mezhdunarodnaya nauchnaya konferentsiya po problemam razvitiya ekonomiki i obshchestva: v 4 kn. / otv. red. E. G. Yasin ; Nats. issled. un-t «Vysshaya shkola ekonomiki». — M. : Izd. dom Vysshei shkoly, S. 400-407

4. Innovatsionnoe razvitie Rossii: problemy i resheniya: Monografiya / Finuniversitet; pod red. M.A. Eskindarova, S.N. Sil'vestrova. — 2-e izd., pererab. i dop. — M.: Finuniversitet, 2014 — 1378 s.

5. Goncharenko L. I., Mel'nikova N. P. O novykh podkhodakh k politike primeneniya nalogovykh l'got i preferentsii v tselyakh stimulirovaniya razvitiya ekonomiki // Ekonomika. Nalogi. Pravo., №2, 2017g. S. 96 - 104

6. Malkova Yu.V. — K voprosu o neobkhodimosti sozdaniya zon s preferentsial'nymi nalogovymi rezhimami s tsel'yu razvitiya promyshlennykh klasterov // Nalogi i nalogooblozhenie. – 2019. – № 7. – S. 1 - 18.

7. FZ ot 29 iyunya 2015 goda N 160-FZ «O mezhdunarodnom meditsinskom klastere i vnesenii izmenenii v otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii» // SPS «Konsul'tant plyus»

8. OECD Science, Technology and Industry Scoreboard 2017 - [Elektronnyi resurs] -URL: https://www.oecd.org/sti/oecd-science-technology-and-industry-scoreboard -20725345.htm (data obrashcheniya: 08.05.2018)

9. Nalogovye metody povysheniya effektivnosti investitsionnykh proektov: monografiya / Goncharenko L.I., Vishnevskaya N.G. i dr. - Moskva : Ruscience, 2015. - 171 s.

10. Nalogovoe stimulirovanie razvitiya promyshlennosti Rossii v usloviyakh sanktsionnykh ogranichenii: monografiya / pod. red. d-ra ekon. nauk M.R. Pinskoi, kand. ekon. nauk A.V. Tikhonovoi. M.: Prometei, 2020. S. 79

11. FZ ot 26.07.2019 N 210-FZ «O vnesenii izmenenii v chast' vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii» // SPS «Konsul'tant plyus»

12. Pis'mo Departamenta nalogovoi i tamozhennoi politiki Minfina Rossii ot 23 marta 2018 g. № 03-03-06/1/18609 // SPS «Konsul'tant plyus»

13. Goncharenko L.I., Vishnevskaya N.G. Nalogovoe stimulirovanie innovatsionnogo razvitiya promyshlennogo proizvodstva na osnove analiza peredovogo zarubezhnogo opyta// Ekonomika.Nalogi.Pravo., 2019. – № 4.-S.121-131.

14. Panova E. A. Vliyanie amortizatsionnoi politiki na finansovye pokazateli i investitsionnye vozmozhnosti promyshlennogo predpriyatiya // Finansy i kredit. — 2019. — T. 25, № 1. — S. 144 — 158.

15. Postanovlenie Pravitel'stva Vologodskoi oblasti № 1322 ot 16 dekabrya 2013 goda // SPS «Konsul'tant plyus»

16. Zakon Respubliki Komi ot 24.12.2019 № 107-RZ «O primenenii investitsionnogo nalogovogo vycheta po nalogu na pribyl' organizatsii na territorii Respubliki Komi» // SPS «Konsul'tant plyus»

17. Zakon Chelyabinskoi oblasti ot 04 sentyabrya 2019 goda № 940-ZO «O primenenii na territorii Chelyabinskoi oblasti investitsionnogo nalogovogo vycheta po nalogu na pribyl' organizatsii» // SPS «Konsul'tant plyus»

18. Rezidenty turistsko-rekreatsionnogo klastera «Gora Belaya» smogut pol'zovat'sya osobymi nalogovymi l'gotami [Elektronnyi resurs] - URL: http://zsso.ru/activity/press/news/item/46502/ (data obrashcheniya: 26.05.2020)

19. Tsentr innovatsionnogo razvitiya i klasternykh initsiativ Samarskoi [Elektronnyi resurs] - URL: http://cik63.ru/uslugi-centra/o-centre/aerospace-cluster/ (data obrashcheniya: 01.08.2020).

20. Zakon Samarskoi oblasti ot 07.11.2005 № 187-GD «O ponizhennykh stavkakh naloga na pribyl', zachislyaemogo v oblastnoi byudzhet» // SPS «Konsul'tant plyus»

21. Zakon Samarskoi oblasti ot 25.11.2003 № 98-GD «O naloge na imushchestvo organizatsii na territorii Samarskoi oblasti» // SPS «Konsul'tant plyus»

22. Chudinovskikh M.V. Korporativnye investitsionnye nalogovye vychety // Nalogi i nalogooblozhenie. – 2019. – № 2. – S. 41 - 48.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

25.08.2020 Инвестиционный налоговый вычет по налогу на прибыль организаций как перспективный инструмент поддержки инновационных территориальных кластеров в России

В условиях необходимости перехода к новой модели экономического роста, основанной на инновациях, качественной инфраструктуре, новых технологиях особую актуальность получает внедрение и развитие инструментов налогового стимулирования инвестиционных процессов. Налоговое стимулирование становится неотъемлемым вектором в пространстве

государственных финансовых механизмов стимулирования инвестиций. Широкая возможность использования, высокая эффективность и относительная простота организации и применения налогового стимулирования обусловливают его привлекательность для бизнеса и

государства, что подтверждает практика применения налогового стимулирования в развитых экономиках. Направление поддержки инновационных территориальных кластеров в России здесь не является исключением. Статья посвящена исследованию корпоративного инвестиционного налогового вычета, как нового налогового инструмента стимулирования инвестиционной активности в рамках поддержки российских инновационных территориальных кластеров, а также исследованию действующих ограничений стимулирующего потенциала корпоративного инвестиционного вычета и возможных направлений преодоления этих ограничений.

Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Из специфических методов экономических исследований автором применен статистический анализ.

Актуальность статьи не вызывает сомнений. Полагаем, что результаты исследования могут быть интересны широкой читательской аудитории, поскольку вопросы развития налогового стимулирования инвестиционной деятельности стоят на повестке дня как в органах государственной власти федерального и регионального уровня, так и в научных кругах, и, конечно, в организациях реального сектора экономики и финансовых структурах. Актуальность статьи убедительно доказана автором с использованием ссылок на государственные и региональные программы, направленные на активизацию инвестиционной деятельности, а также данных по результатам этих программ.

Исследование обладает элементами научной новизны. Автором исследованы ограничения инвестиционного налогового вычета, препятствующие его более широкому распространению, а, следовательно, и активизации инвестиционного процесса как конечной цели налогового стимулирования. В статье указано на возможность преодоления этих ограничений. Однако, требуется более детальное описание возможных направлений преодоления ограничений, поскольку именно этот материал отражает научную новизну проведенного исследования.

Стиль изложения является научным и в целом соответствует требованиям журнала. Вместе с тем, структура статьи не соответствует тем требованиям, которые предъявлены в журнале. Разделы статьи не выделены. Подзаголовки разделов отсутствуют. Библиография представлена 20 источниками, в том числе отечественными исследованиями, нормативно-правовыми актами, статистическими базами. Перечень ссылок на источники представляется достаточным для обоснования авторской позиции и подкрепления ее необходимыми фактами. Вместе с тем, элементы научной полемики в статье отсутствуют, несмотря на наличие различий авторских подходов в отечественной финансовой науке в части инструментария налогового стимулирования и его эффективности. Автором сделан акцент на исследовании различий региональных подходов к внедрению корпоративного инвестиционного вычета. Международная практика в предметной области автором не исследована.

К преимуществам статьи следует отнести: 1. Бесспорную актуальность выбранного направления исследования. 2. Анализ государственных и региональных программ. 3. Региональный разрез исследования практики внедрения корпоративного инвестиционного налогового вычета. 4. Наличие идеи по совершенствованию действующих подходов к предоставлению инвестиционного налогового вычета по налогу на прибыль организаций.

К недостаткам отнесем следующее. 1. Отсутствие детального описания возможных направлений преодоления ограничений, поскольку именно этот материал отражает научную новизну проведенного исследования. 2. Отсутствие обзора мировой практики налогового стимулирования инвестиционного процесса, в том числе в рамках кластерной политики. 3. Отсутствие выделенных разделов статьи в соответствии с требованиями журнала. 4. Предлагаем автору подумать над вопросом визуализации материала - дополнения графическими элементами, особенно в части аналитических выкладок в регионом разрезе. 5. Таблица 1 - требуется уточнить название, а также заголовки столбцов. 6. Дискуссионным представляется тезис о том, что "основные преимущества налогового стимулирования в сравнении с другими формами поддержки ИТК:... отсутствие индивидуального подхода;независимость от бюджетного процесса." Почему отсутствие индивидуального подхода является преимуществом? По сравнению с какими другими формами поддержки? Аналогично по независимости от бюджетного процесса. 7. Предлагаем обогатить статью конкретными примерами компаний, иллюстрирующими возможности и эффективность инвестиционного налогового вычета по налогу на прибыль, в том числе по сравнению с другими инструментами, например, ускоренной амортизацией и амортизационной премией. Это повзолит проиллюстрировать потенциал корпоративного инвестиционного налогового вычета.

Заключение. Статья посвящена проблемам внедрения инвестиционного налогового вычета по налогу на прибыль организаций в контексте поддержки инновационных территориальных кластеров в России, отражает результаты авторского исследования. Статья способна вызвать интерес широкой читательской аудитории журнала. Рекомендуется принять к публикации в журнале при условии устранения указанных по тексту настоящей рецензии замечаний.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

В качестве цели исследования выступает оценка эффективности применения инвестиционного налогового вычета для развития инновационных территориальных кластеров.

Основой устойчивого развития и диверсификации российской экономики выступают целенаправленные действия со стороны государства, способствующие усилению модернизационных процессов и стимулированию инновационной активности хозяйствующих субъектов. Достижение этих целей непосредственно связано с развитием инновационных территориальных кластеров. Содействие развитию кластеров входит в число основных элементов инновационной политики государства в целом и предполагает координацию инструментария промышленной, научно-технической, образовательной и региональной политик. Одним из таких инструментов выступает инвестиционный налоговый кредит. Таким образом, тема рецензируемой статьи относится к актуальной области научного знания и раскрывает суть применения инвестиционного налогового вычета для резидентов указанных территориальных кластеров.

Методологическую основу исследования составляют следующие методы научного познания: сравнительный анализ, метод аналогий, гипотетико-дедуктивный метод, анализ нормативно-правовой базы. Кроме того, в статье проведен ретроспективный анализ кластерной политики Российской Федерации, начиная с федеральной программы Минэкономразвития России по поддержке пилотных инновационных территориальных кластеров.

Научная новизна статьи состоит в определении барьеров применения инвестиционного налогового вычета в регионах Российской Федерации.

Материал статьи выстроен с соблюдением внутренней логики, цель исследования достигнута, поставленная задача выполнена в полном объеме. Выводы обоснованы и однозначны. В публикации представлены табличные и наглядные материалы исследования, которые позволяют читателям легче воспринимать информацию об изучаемом вопросе. Однако автору желательно проверить статью на стилистические и грамматические ошибки. Так, не существует сокращения названия нашей страны до Федерации, желательно исправить НФ РФ на НК РФ и т.д. (подобного рода замечаний достаточно много, и их все нельзя отразить в пределах одной рецензии).

В статье прослеживается основательный подход к выбору научной литературы. Список использованной литературы содержит достаточное количество источников, автор постарался изучить как труды отечественных ученых, так и нормативно-правую базу российского законодательства по данному вопросу. Однако нам кажется, что статья только бы выиграла, если бы авторы представили информацию о зарубежном опыте использования инвестиционного налогового вычета. Кроме того, требуется оформить список литературы согласно требованиям журнала.

Еще одним предложением со стороны рецензента является предоставление дополнительной информации о конкретных регионах в таблице 1 по каждому из рассматриваемых ограничений.

Результаты исследования будут полезны и интересны как представителям научного сообщества, так и практикам, работающим в сфере регионального управления.

Работа соответствует требованиям, предъявляемым к научным исследованиям, и может быть рекомендована к публикации в научном журнале «Налоги и налогообложение». Замечания носят рекомендательный характер.

|

Рус

Рус