|

Налоги и налогообложение

Правильная ссылка на статью:

Панкратова О.А.

К вопросу о месте инструментов налогового стимулирования инвестиций в системе государственной поддержки бизнеса

// Налоги и налогообложение.

2020. № 3.

С. 1-16.

DOI: 10.7256/2454-065X.2020.3.32852 URL: https://nbpublish.com/library_read_article.php?id=32852

К вопросу о месте инструментов налогового стимулирования инвестиций в системе государственной поддержки бизнеса

Панкратова Ольга Алексеевна

Помощник главного бухгалтера ООО "Селинс"

428037, Россия, республика Чувашская, г. Чебоксары, пр. Машиностроителей, 1, Ж

Pankratova Olga Alekseevna

Senior Accounting Assistant, "Selins" LLC

428037, Russia, respublika Chuvashskaya, g. Cheboksary, pr. Mashinostroitelei, 1, Zh

|

pankratovaolga1997@yandex.ru

|

|

|

|

DOI: 10.7256/2454-065X.2020.3.32852

Дата направления статьи в редакцию:

07-05-2020

Дата публикации:

01-06-2020

Аннотация:

Предметом данного исследования является статистический анализ эффективности налогового стимулирования, бюджетного субсидирования и кредитования с целью активизации инвестиционной активности в региональном разрезе, а также разработка способов увеличения инвестиций в реальный сектор производства России в ближайшее время. Особое внимание в работе отведено оценке влияния налоговых льгот, субсидий и кредитов на инвестиционную активность. С помощью двухфакторной комбинационной группировки проводится оценка магистрального эффекта от применения методов, благодаря которым достигается рост инвестиций. Автором разработана и апробирована методика расчета влияния налоговых льгот параллельно с субсидиями, а также налоговых льгот параллельно с кредитами на объемы инвестирования в основной капитал. В работе используются такие методы исследования как анализ и синтез, сравнительный метод, логический, аналитический, двухфакторная группировка. Проведенный статистический анализ применения важнейших налоговых инструментов как способов усиления инвестиционной активности показал, что не существует универсального рычага, позволяющего добиться желаемых результатов. Важным моментом является рациональный подход к анализу магистрального эффекта от влияния рассмотренных инструментов. Наиболее эффективным инструментом стимулирования инвестиционной активности по результатам проведенного анализа следует признать кредитование. Этот факт, в совокупности с достаточно низкой эффективностью налоговых льгот инвестиционной направленности, позволили обосновать автору смещение акцентов налогового стимулирования: с амортизационной направленности на стимулирование кредитования. Предложенные автором варианты кредитных налоговых стимулов, а также использование инвестиционного налогового кредита направлены на обеспечение экономического роста, в первую очередь, в реальном секторе экономики.

Ключевые слова:

инвестиции, инвестиционная активность, налоговые льготы, субсидии, кредиты, магистральный эффект, инвестиционная привлекательность, экономический рост, налоговые стимулы, государственная поддержка

Abstract: The subject of this research is the statistical analysis of the efficiency of tax incentives, budgetary subsidization and lending for the purpose of increasing investment activity in the regional aspect. As well as development of the ways for increasing investments into the real of production of the Russian Federation in the nearest future. Special attention is given to assessment of the impact of tax incentives, subsidies and lending for investment activity. Using the two-factor combinatorial grouping, the author estimates the main effect from application of the methods affecting the growth of investments. The author develops and tests the method of calculating the impact of tax incentives in parallel with subsidies, as well as tax incentives in parallel with credits upon the volume of investments into the main capital. The conducted statistical analysis of application of the paramount tax instruments as the means for enhancing activity demonstrated that there is no universal tool that would allow achieving the desired results. Most effective instrument for stimulating investment activity is lending. This fact, alongside a fairly low effectiveness of tax incentives for investments, allowed substantiating the shift of focus tax incentivization: from amortization vector towards stimulation of lending. The proposed by the author options of lending incentives, as well as usage of investment tax credit, are aimed at ensuring economic growth, primarily in the real economic sector.

Keywords: investments, investment activity, tax benefits, subsidies, loans, the main effect, investment attractiveness, economic growth, tax incentives, state support

Одной из основных задач экономической политики Российской Федерации является обеспечение ускоренного развития социально-экономического сектора, улучшение производственных мощностей и создание благоприятных условий для этого. Государства решают такую проблему путем применения различных инструментов, регулирующих и стимулирующих инвестиционные процессы. Особую роль занимает инвестиционная активность, рост которой обеспечивается во многом путем применения бюджетных, кредитных и налоговых стимулов. В рамках настоящего исследования автором осуществлена попытка оценить раздельный экономический (без учета мультипликативной составляющей) эффект от их применения на основании результатов комбинационной статистической группировки.

Обзор литературы

В научной литературе существует целый ряд исследований, относительно эффективности применения таких методов с позиции роста инвестиций в реальный сектор экономики как по отдельности, так и совместно [1].

В частности, отдельное влияние налоговых стимулов на инвестиционные процессы было рассмотрено Семеновой Н.Н., Араповой О.А. [2]. Авторы детально проанализировали основные налоговые инструменты, применяемые организациями в России. Кроме того, дали оценку эффективности действующим налоговым льготам, отметив, что на сегодняшний момент нет единой налоговой льготы, позволяющей существенно повысить показатель инвестиций в основной капитал.

В данном контексте к несколько иному выводу приходит Стешенко Ю.А. [3]. В результате применения авторской методики оценки эффективности налоговых стимулов автор относит к субъектам Российской Федерации со слабой эффективностью механизма налогового стимулирования 11 из 85 рассматриваемых регионов. 4 субъекта федерации относятся к регионам с достаточным уровнем эффективности налогового стимулирования. Высокая эффективность зафиксирована только в двух субъектах Российской Федерации: в Ямало-Ненецком АО и городе Севастополе. Совершенная эффективность налогового стимулирования ни в одном регионе не достигнута. То есть авторы не говорят однозначно об отсутствии эффективных налоговых стимулов.

Оценка совместного эффекта инструментов поддержки представлена в работе А.В. Тихоновой [1]. Исследование посвящено одной из приоритетных отраслей экономики – сельскому хозяйству. Автором рассмотрены налоговые и бюджетные стимулы, определены основные преимущества и недостатки налоговых льгот и бюджетных субсидий для агропромышленного комплекса. Отмечается, что в целом развитие агропромышленного комплекса России достигается при рациональном сочетании льгот и субсидий. Важно учитывать различные факторы, влияющие на достижение максимального эффекта. Прямая государственная помощь в форме субсидий остро необходима категориям субъектов, которые не достигли приемлемых результатов производства (уровня рентабельности). Такой подход позволяет получить желаемый результат в ближайшей перспективе. Лица, оказавшиеся в более устойчивом положении, не нуждаются в субсидиях, так как такой инструмент отбивает желание стремиться к достижению максимальных результатов. Решением данной ситуация является предоставление налоговых стимулов, которые оказывают косвенное, но не менее важное влияние. Таким образом, автор разделяет применение налоговых и бюджетных стимулов показателем рентабельности.

Иной подход предложен в исследовании Юань Тянь. Автором показано, что оптимальная политика привлечения инвестиций зависит от темпов роста и волатильности прибыли, а также ставки дисконтирования [5].

Важно упомянуть и работу Трахановой М.С. [6], в которой отмечена эффективность налоговых льгот в сельском хозяйстве. Отмечается, что с помощью налоговых механизмов в сельском хозяйстве могут стимулироваться или, наоборот, подавляться конкретные виды деятельности. Это позволяет оценить степень важности внедрения и улучшения существующих налоговых стимулов.

Для того, чтобы проанализировать влияние триединой системы в виде льгот, субсидий и кредитов, важно разобраться с их спецификой и особенностями функционирования. С этой точки зрения интересна работа Левченко К.А., Епанчинцева В.Ю. [7], в которой раскрыты основные финансовые инструменты, направленные на развитие бизнеса. Выделены особенности предоставления субсидий организациям, в том числе занимающимся инвестиционной и инновационной деятельностью, а также кредитных и налоговых стимулов. Отмечается важность внедрения эффективных финансовых инструментов, так как именно с их помощью осуществить переход к инвестиционной модели развития. Параллельно с этим в недавнем исследовании зарубежных ученых при анализе опыта Кореи было доказана важность государственной финансовой помощи для региональных инноваций на примере субъектов малого предпринимательства в промышленности при одновременной необходимости построения прочных социальных отношений в современной сетевой экономике [8]. При этом учеными отмечается, что в чистом виде бюджетные субсидии оказывают существенную роль на инвестиционно-инновационный рост в промышленности только при наличии специальных целевых субсидий на инновации. Нецелевая бюджетная поддержка сама по себе не оказывает влияния на инновационные процессы [9].

Традиционно отмечают, что эффект от налоговых льгот является отложенным, в связи с тем, что само по себе налоги являются косвенным инструментом регулирования и не оказывают моментального влияния на экономику; что является одним из недостатков их применения [10]. Вместе с тем, Хуатао Пэн и Янг Лиу доказали, что государственные субсидии в первый период их введения оказывают негативное сдерживающее воздействие на взаимосвязь между инвестициями в НИОКР и ростом промышленных компаний; однако впоследствии они оказывают положительное сдерживающее воздействие на взаимосвязь между инвестициями в НИОКР и ростом компаний. Таким образом, субсидии также, как и льготы имеют отложенный механизм воздействия в отдельных отраслях [11].

Экономистами неоднократно делался вывод о том, насколько возможно разделить совокупный рост инвестиций по влиянию различных методов регулирования, при этом большинство ученых сходится во мнении, что раздробить такой эффект нельзя, так как он носит мультипликативный характер [12]. На практике же в попытках разграничения такого эффекта основным материалом для анализа экономической эффективности налоговых льгот, бюджетных субсидий и кредитов служат статистические и финансовые данные о росте инвестиций в основной капитал [13].

Проведя краткий обзор научной литературы мы пришли к выводу о том, что оценить магистральный (совместный, или иначе диагональный) эффект и влияние налоговых льгот, кредитов и бюджетных субсидий на инвестиции, как по отдельности, так и совместно возможно путем применения статистического анализа, а именно построения двухфакторной комбинационной группировки.

Методика исследования

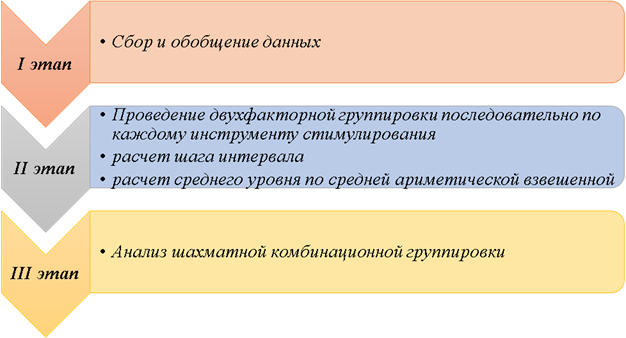

Для того, чтобы провести расчет и определить влияние на инвестиции налоговых льгот, субсидий и кредитов, необходимо представить методику, которая выглядит следующим образом (рисунок 1):

{Рисунок 1} – Методика эффективности влияния нескольких факторов

Источник: составлено автором

Методика предполагает проведение следующих этапов.

1 этап. Сбор и обобщение данных.

Данный этап характеризуется сбором существующих информационных данных. Для поиска необходимой информации применяются различные методы, такие как:

1) применение автоматизированных информационных систем;

2) поисковые операции в массивах данных сети «Интернет»;

3) изучение литературных материалов.

Информация была взята путем анализа различных источников в разрезе регионов Российской Федерации за 2018 год. Это статистическая форма отчетности на сайте Федеральной налоговой службы (форма 5-П, 5-НИО) [14], официальный сайт Федеральной службы государственной статистики (выручка по отраслям и в целом, объем инвестиций в основной капитал) [15], национальный доклад «О ходе и реализации в 2018 году государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия» [16], программа «Развитие промышленности и повышение её конкурентоспособности» [17], статистический сборник «Инвестиции в России» [18]. Выбранные источники информации соответствуют критерию достоверности и современности.

В связи с тем, что агрегированная по регионам информация о бюджетном субсидировании и льготном кредитовании реального сектора экономики (сельское хозяйство и отрасли промышленности) не представляется Министерством финансов Российской Федерации, информация о данных инструментах получена расчетным путем на основании данных сборника «Инвестиции в России» о структуре государственной финансовой поддержки инвестиций в региональном разрезе.

2 этап. Составление двухфакторной группировки.

Для того, чтобы решить задачу оценки влияния каждого фактора в отдельности и их взаимное влияние друг на друга необходимо провести последовательно 2 комбинационных группировки. Методика предполагает, что все единицы совокупности подразделяются сначала по одному факторному признаку, а затем внутри полученных групп выделяют подгруппы по второму.

Первым фактором выступает объем налоговых льгот в расчете на 1000 рублей выручки, а вторым объем субсидий (или объем кредитования) в расчете на 1000 рублей выручки. Использование относительных показателей в данном случае позволяет избежать эффекта масштаба, что особенно актуально для оценки показателей в отраслевом разрезе на региональном уровне.

Для оценки влияния группировочных признаков на инвестиции по каждой подгруппе определен их средний уровень.

3 этап. Построение шахматной комбинационной таблицы

Поскольку изучается только один результативный признак, анализ удобно вести в шахматной комбинационной таблице (таблица 1,2). Это позволяет решить сразу три задачи: оценить степень влияния на инвестиции каждого фактора в отдельности, их взаимодействие и перекрестное совместное влияние.

Оценка магистрального эффекта от применения налоговых льгот и бюджетных субсидий

Оценивая совместный эффект от применения налоговых льгот и бюджетных субсидий, важно отметить рост субсидий, сопровождающийся снижением объема инвестиций в расчете на один регион. При этом логика предоставления государственной поддержки должна иметь обратный эффект: увеличение объема субсидий предполагает повышение инвестиционной активности. Анализ магистрального эффекта позволяет сделать вывод о том, что регионы сталкиваются с обратной ситуацией (таблица 1).

Таблица 1 – Численный состав сформированных групп и подгрупп

|

Группа по льготам в расчете на 1000 рублей выручки

|

Подгруппа по числу субсидий

|

Число регионов

|

|

До 5

|

До 5

|

27

|

|

|

От 5 до 10

|

16

|

|

|

Свыше 10

|

12

|

|

|

Итого по группе

|

55

|

|

От 5 до 10

|

До 5

|

2

|

|

|

От 5 до 10

|

7

|

|

|

Свыше 10

|

4

|

|

|

Итого по группе

|

13

|

|

Свыше 10

|

До 5

|

10

|

|

|

От 5 до 10

|

3

|

|

|

Свыше 10

|

4

|

|

|

Итого по группе

|

17

|

|

По всем регионам

|

До 5

|

39

|

|

|

От 5 до 10

|

26

|

|

|

Свыше 10

|

20

|

|

|

Итого по группе

|

85

|

Источник: составлено автором

Поощряются субъекты, вклад которых в реальный сектор экономики в части инвестиций минимальный (таблица 2).

Таблица 2 – Влияние суммы налоговых льгот и субсидий на инвестиции

|

Группа по льготам

|

Подгруппа по субсидиям

|

В среднем

|

|

До 5

|

От 5 до 10

|

Свыше 10

|

|

До 5

|

2628

|

2042

|

1685

|

2252

|

|

От 5 до 10

|

564

|

1235

|

1096

|

1089

|

|

Свыше 10

|

3820

|

1174

|

766

|

2634

|

|

По всем регионам

|

2828

|

1724

|

1383

|

2150

|

Источник: составлено автором

Одной из проблемных зон экономической системы на современном этапе развития является неэффективность действующих налоговых льгот и преференций. К наиболее важным и обсуждаемым проблемам относится субсидирование недостаточно развитых регионов за счет «здоровых». Невозможно не согласиться с тем, что достоинством прямой государственной помощи является заложенный в ней механизм: наибольший объём поддержки получает регион, характеризующийся меньше рентабельностью по сравнению с остальными. С другой стороны, бюджетная поддержка в форме субсидий порождает иждивенческие настроения у бизнеса, что существенно снижает эффективность государственного стимулирования. Возьмем, к примеру, сельское хозяйство, поскольку это одна из отраслей экономики, на которую ежегодно выделяются миллиарды рублей из бюджета государства. Только в 2018-м году было выделено 242 миллиарда рублей [19]. В отдельных предприятиях и регионах положительных эффект такой поддержки есть, однако с реперной точки не сдвигается ситуация в сельском хозяйстве в целом. Субсидии зачастую выполняют лишь точечную поддержку отдельных проектов в регионах. Однако для того, чтобы мы наблюдали положительную тенденцию, необходимо либо подкорректировать, либо полностью изменить соответствующую политику.

К схожему выводу приходят в своем исследовании китайские ученые [20]. Авторы исследовали вопрос о том, являются ли государственные субсидии эффективными в деле повышения инновационной эффективности китайской ветроэнергетики. Результаты исследования показывают, что, в долгосрочной перспективе существует U-образная связь между государственными субсидиями и эффективностью инноваций, сокращение государственных субсидий может повысить эффективность инноваций до переломного момента. В-третьих, эффект концентрации собственности и финансового рычага не является значительным, но высокое качество и высокая рентабельность работников играют значительную положительную роль в повышении инновационной эффективности ветроэнергетической промышленности Китая.

Диагональный эффект от влияния налоговых льгот и бюджетных субсидий показывает увеличение инвестиций при минимальном поощрении субсидиями и максимальном применении налоговых льгот. Таким образом, для достижения максимального эффекта регионы должны стоять перед выбором: воспользоваться либо налоговыми льготами, либо субсидиями. Территория, претендовавшая на одну из преференций единожды, не имеет возможности изменить предпочтение.

Совместный эффект от влияния льгот и субсидий на инвестиции позволяет выявить регионы, являющиеся иждивенцами. Они находятся на постоянном материальном обеспечении со стороны государства, оказывая неблагоприятное воздействие на экономику страны, поскольку инвестиционная активность при выделении титанических денег предполагает умножение эффекта, а авторский расчет показывает резкое уменьшение. Таким образом, денежные средства не расходуются адекватно поставленной цели экономического роста. В данную группу попали следующие регионы: Ненецкий АО, Чеченская республика, Республика Северная Осетия.

Существует немало важных причин, по которым из государственного бюджета ежегодно выделяются миллиарды на развитие туризма Кавказа. Для обеспечения быстрого туристического потока утверждены федеральные, региональные и отраслевые программы. Например, госпрограмма по развитию курортов Северо-Кавказского федерального округа, которая была принята в 2014 году и рассчитана до 2025 года. Основными городами-курортами выступают Кисловодск, Ессентуки, Пятигорск, Железноводск, Минеральные воды.

Что же касается Ненецкого автономного округа, то проблемы севера давно занимают лидирующие места. В силу того, что данный регион переживал тяжелые времена, такие как спад производства во многих отраслях, он особенно нуждается в поддержке и эффективном государственном управлении и методах государственного регулирования его социально-экономического развития. Традиционно регионы Крайнего Севера нуждались в особом внимании со стороны государства в силу своего особого экономического положения и географической отдаленности. Вместе с тем актуальным остается вопрос экономической «отдачи» субъектов и возможности ее роста.

Самостоятельной проблемой в распределении бюджетной поддержки выступает приоритетность выбора региона. Это означает, что при выборе регионов, в которых необходимо вложить бюджетные инвестиции, уполномоченные лица руководствуются PR проектами. Ярким примером служит инвестирование в такие города как Сочи и Владивосток.

Оценивая эффект налоговых льгот независимо от субсидий, важно отметить хаотичное распределение, что, в свою очередь, не позволяет выделить общую тенденцию и взаимосвязь непосредственно с ростом объемов инвестиций. Традиционный механизм влияния налоговых льгот на экономику регионов оценивается как положительный [21]. Система предоставления налоговых льгот придает гибкость налоговым механизмам. Она способствует удовлетворению потребности в обновлении производственного аппарата и освоении ранее неизвестных технологий. Анализ двухфакторной группировки позволяет сделать вывод о том, что увеличение налоговых льгот не влечет увеличение инвестиций в экономику. Во многом это связано с действующими недостатками налоговых льгот. Приведем некоторых из них.

В Российской Федерации целенаправленной льготой для повышения инвестиционной деятельности, а также стимулирования модернизации отечественных предприятий по замыслу законодателя является инвестиционный налоговый кредит.

Нетрудно заметить, что государство и заемщик, применяя данную льготу, получает экономическую выгоду. Благодаря погашению процента по кредиту, в бюджете должно наблюдаться увеличение налоговых поступлений в результате повышения эффективности производственных фондов у организации-инвестора. Для организации данный вид кредитования является наиболее выгодным, в отличие от банковского, поскольку предполагает пониженные налоговые ставки и более длительный срок погашения. Целевая направленность инвестиционного налогового кредита предполагает поддержание инвестиционной деятельности организации, которая осуществляет капитальные вложения.

Если рассмотреть практическое применение данного вида налоговой льготы, можно заметить, что организациями он практически не используется в силу сложной процедуры получения. За весь период действия инвестиционного налогового кредита им воспользовались единичные компании. Таким образом, идея стимулирования инвестиционной активности не нашла достойного применения. Кроме того, согласно данным официально опубликованной статистической отчетности, инвестиционным налоговым вычетом воспользовались всего 10 регионов. Это позволяет сделать вывод о том, что для стимулирования инвестиций в обновление производства необходимо активнее предоставлять регионам такие вычеты при условии их модернизации.

Кроме этого, проблемы вызывает изменение нормы о снижении ставки налога на прибыль организаций субъектами Российской Федерации. С 01.01.2019 года ставка налога на прибыль, подлежащая зачислению в бюджеты субъектов Российской Федерации, может быть понижена только для тех категорий налогоплательщиков, которые указаны в главе 25 НК РФ.

Таким образом, регионы не смогут применять пониженные ставки для налогоплательщиков по своему усмотрению. С одной стороны, это позволит повысить собираемость налога на прибыль организаций в бюджеты субъектов Российской Федерации, а с другой – увеличит расходы организаций, не включенных в список налогоплательщиков, которым разрешено пользоваться данным видом льготы. Это новшество оставляет за собой ряд вопросов, одним из которых является вопрос об общей картине региональных льгот. Целесообразнее было оставить право регионам понижать ставки, поскольку это позволяет увеличить заинтересованность организаций в собственном развитии, а также положительно влияет на инвестиционную деятельность.

Особой проблемой, которая наиболее часто отмечается учеными и практиками является отсутствие целевого характера налоговых льгот амортизационной направленности. Таким образом, применение амортизационной премии, повышающих коэффициентов к норме амортизации не всегда ведет к реальному росту инвестиций в основной капитал.

Анализ совместного эффекта показывает важность субсидирования и предоставления налоговых льгот для увеличения капиталовложений в регионах, однако они выступают как два взаимодополняющих инструмента, а потому их необходимо применять дифференцированно.

Оценка магистрального эффекта от применения налоговых льгот и кредитования

Совместное наращивание налоговых льгот и заемных средств влечет за собой увеличение капиталовложений. Таким образом, кредитование выступает наиболее эффективным инструментом стимулирования инвестиций по сравнению с бюджетными субсидиями. В связи с чем будет целесообразно уделить особое внимание разработке и внедрению в налогообложение инструментов, стимулирующих кредитные ресурсы (таблица 3).

Таблица 3 – Численный состав сформированных групп и подгрупп

|

Группа по льготам в расчете на 1000 рублей выручки

|

Подгруппа по числу кредитов

|

Число регионов

|

|

До 5

|

До 5

|

21

|

|

|

От 5 до 10

|

13

|

|

|

Свыше 10

|

5

|

|

|

Итого по группе

|

39

|

|

От 5 до 10

|

До 5

|

7

|

|

|

От 5 до 10

|

7

|

|

|

Свыше 10

|

6

|

|

|

Итого по группе

|

20

|

|

Свыше 10

|

До 5

|

11

|

|

|

От 5 до 10

|

6

|

|

|

Свыше 10

|

9

|

|

|

Итого по группе

|

26

|

|

По всем регионам

|

До 5

|

39

|

|

|

От 5 до 10

|

26

|

|

|

Свыше 10

|

20

|

|

|

Итого по группе

|

85

|

Источник: составлено автором

Кроме того, данное исследование показывает мультипликативный эффект от взаимного влияния инструментов стимулирования, так как позволяет проанализировать инвестиционную составляющую не одной конкретной организации или предприятия, а капиталовложения регионов в целом. Это позволяет доказать важность и разумность политики, направленной на стимулирование налоговых расходов по кредитам (таблица 4).

Таблица 4 – Влияние налоговых льгот и кредитов на инвестиции

|

Группа по льготам

|

Подгруппа по кредитам

|

В среднем

|

|

До 5

|

От 5 до 10

|

Свыше 10

|

|

До 5

|

1734

|

1807

|

8852

|

2671

|

|

От 5 до 10

|

1268

|

1235

|

1052

|

1032

|

|

Свыше 10

|

850

|

1174

|

3443

|

2063

|

|

По всем регионам

|

1401

|

1724

|

4078

|

2099

|

Источник: составлено автором

Магистральный эффект позволяет заметить прирост инвестиций в основной капитал в случае прибегания регионов к заемным средствам, оставив при этом действующие налоговые льготы на минимальном уровне. Причиной последнего является низкая эффективность налоговых инструментов с позиции осуществления реальных инвестиций, так как многие организации и предприятия не заинтересованы в применении амортизационной премии, инвестиционного налогового кредита, отсрочки, рассрочки и иных льгот, которые предоставляет государство. Вероятнее всего, условия применения льгот инвестиционного характера и их последствия не соответствуют ожиданиям потенциальных пользователей.

Коммерческие же кредиты, в свою очередь, играют существенную роль в поддержании и развитии экономики страны, они имеют огромное значение для фирм. Это обуславливается тем, что кредиты тесно взаимосвязаны с экономической и социальной жизнью общества, нельзя отрицать необходимость их существования в современных рыночных условиях, так как они позволяют получить необходимый запас финансовых ресурсов в кратчайшие сроки. Именно они позволяют поддерживать непрерывный кругооборот фондов действующих предприятий.

Основную массу организаций составляет малый и средний бизнес, который зачастую обходится без прямой поддержки государства в виде предоставления субсидий. Российская система предоставления субсидий предполагает специальные программы для малого предпринимательства, однако высокая конкуренция и ограниченный объем финансовой помощи не спасают ситуацию на всем срезе малого бизнеса. По этой причине возникает необходимость поиска других путей, которые позволят улучшить свое производство за короткий промежуток времени. Рассматривая вопрос получения кредита, важно понимать, что малый бизнес, вероятнее всего не сможет стать средним только за счет своего собственного капитала, даже если эти предприятия будут очень рентабельными. По этой причине многие организации прибегают к кредитному способу увеличения капитала и расширению производства. Именно такой подход порождает увеличение инвестиционной активности с одной стороны, а с другой – приводит в ряде случае к чрезмерной закредитованности бизнеса.

Одной из ключевых задач, стоящих перед государством, является увеличение доли инвестиций в ВВП до 25%. Добиться таких результатов позволит лишь скоординированная работа федеральных и региональных властей.

Для того, чтобы улучшить состояние экономики и привлечь большие объемы инвестиций, необходимо изменить существующие фискальные инструменты стимулирования или разработать совершенно новые льготы «кредитной» направленности, ликвидировав неэффективные.

Совершенствование инструментов налогового стимулирования инвестиций

Оценка магистрального эффекта от применения налоговых льгот и кредитов позволяет сделать вывод о целесообразности внедрения мер, направленных на кредитование с особыми условиями. Такая поддержка позволит увеличить объем капиталовложений прежде всего «крепким» регионам. Вместе с тем возникает необходимость внесения изменений в законодательство в части налоговых льгот, так как фискальное стимулирование позволит частично нивелировать негативные эффекты закредитованности бизнеса.

Автором предлагается заменить малоэффективные льготы инвестиционного характера (например, амортизационная премия) на льготы по предоставлению заемных средств, например, возможность относить их на расходы по налогу на прибыль в увеличенном размере.

В частности, считаем целесообразным относить затраты на пользование заемными средствами, направленными в приобретение основного капитала на расходы по налогу на прибыль в увеличенном размере.

Расходы позволяют уменьшить налоговую базу по налогу на прибыль организаций.

В настоящее время организации и предприятия имеют возможность учитывать проценты по кредитам в составе внереализационных расходов в размере фактически понесенных и документально подтвержденных расходов. Магистральный эффект от использования налоговых льгот и заемных средств позволяет сделать вывод о том, что инвестиционная политика должна быть направлена, в первую очередь, на стимулирование налоговых расходов по кредитам. Для увеличения инвестиционной активности целесообразным становится введение инвестиционной кредитной льготы. Приоритетными отраслями инвестиционной деятельности выступает промышленность и сельское хозяйство. Если организации заняты модернизацией собственной отрасли и производства, поиском ресурсов и механизмов на цели инвестирования в приоритетные сферы, имеет смысл предоставить им льготу в виде уменьшения налоговой базы по налогу на прибыль путем учета процентов по кредитам с повышающим коэффициентом.

Автором предлагается в целях налогообложения прибыли учитывать расходы на инвестиционную деятельность в большем размере, чем фактически произведенные затраты. К расходам на инвестиционную деятельность следует отнести проценты по кредитам с повышающим коэффициентом, равным 2. Для применения предложенной льготы необходимо соблюдать все условия отнесения суммы на расходы (согласно требованиям гл. 25 НК РФ). Для обоснования целевого расходования кредитных средств предлагается установить специальные целевые инвестиционные кредиты в банковской системе, а также разработать форму отчетности для бизнеса. Это позволит повысить эффективность налогового контроля и целесообразность применения предлагаемой льготы.

Кроме этого, автором предлагается пересмотреть льготы по налогу на прибыль организаций, так как большинство из них являются неэффективными. Мировая финансовая система включает в себя несколько разновидностей кредита. Ярким примером служит инвестиционный налоговый кредит. Его механизм схож с ускоренной амортизацией, так как позволяет организациям относить на расходы большую часть стоимости основных средств в первое время. Он находит активное практическое применение, поскольку эффективно снижает стоимость финансирования нового оборудования. В России инвестиционный налоговый кредит имеет совершенно другой механизм. Кроме того, количество пользователей достигает примерно 10%, что говорит о низкой эффективности введённой налоговой льготы. Для того, чтобы повысить действенность инвестиционного налогового кредита, автором было предложено:

1. Законодательно закрепить нормы, регулирующие надлежащее использование инвестиционного налогового кредита. Предлагается начисление штрафа в виде 20% при нецелевом использовании средств.

2. Увеличить сроки предоставления инвестиционного налогового кредита до 5-8 лет.

3. Расширить категорию лиц, имеющих право на получение инвестиционного налогового кредита.

4. Расширить статью «внереализационные расходы» путем включения процентов по использованию инвестиционного налогового кредита.

Вместе с тем важно упомянуть неэффективность изменения нормы о снижении ставки налога на прибыль организаций субъектами Российской Федерации. Несомненно, данная норма позволит повысить собираемость налога на прибыль организаций в бюджеты субъектов Российской Федерации, при предоставлении же права регионам на снижение ставок – возникают существенные выпадающие доходы бюджета. Однако зарубежный опыт показывает, что такие страны как, например, США, потеряв огромные суммы доходов от введения и предоставления инвестиционных льгот, стали лидерами по показателю инвестиционной активности. Автором было предложено пересмотреть право регионам снижать налоговую ставку по налогу на прибыль, поскольку это позволяет увеличить заинтересованность организаций в собственном развитии, а также положительно влияет на инвестиционную деятельность.

Выводы

Прежде чем перейти к выводам по проведенному анализу, важно отметить, что автором был учтён отраслевой аспект, так как анализируемые данные были собраны по сфере материального производства, а именно сельское хозяйство и промышленность. База данных включает в себя объем инвестиций в основной капитал, объем налоговых в расчете на 1000 рублей выручки, объем бюджетных субсидий в расчете на 1000 рублей выручки и объем кредитов в расчете на 1000 рублей выручки. Из озвученных выше форм отчетностей были взяты только те показатели, которые имеют отношение к промышленности и сельскому хозяйству. В данном исследовании не затрагивается сфера услуг, финансовый сектор и прочие нематериальные сферы экономической деятельности.

Проведенный статистический анализ применения важнейших налоговых инструментов как способов усиления инвестиционной активности показал, что не существует универсального рычага, позволяющего добиться желаемых результатов.

Важным моментом является рациональный подход к анализу магистрального эффекта от влияния рассмотренных инструментов. По мнению автора, наиболее эффективным будет оказание регионам, рентабельность сельскохозяйственного и промышленного производства которых низкая, прямой государственной помощи либо в виде субсидий, либо в виде существенного объема налоговых льгот (причем первое является приоритетным). При таком способе поддержки результат будет заметен в ближайшей перспективе. Анализ списка субъектов Российской Федерации, в которых преобладают льготы или субсидии, позволяет сделать вывод о том, что это прежде всего Сибирь, Дальний Восток, Калининградская область, Чеченская республика, Алтайский край, Крым, Ингушетия. При надлежащем использовании денежных средств в форме субсидий или преференций в виде уменьшения налогооблагаемой базы, государство способно решить задачу привлечения инвестиций в основной капитал.

Что касается финансово здоровых регионов, субсидирование вырабатывает нежелание стремиться к получению наилучших результатов в силу отсутствия стимулов. Для таких регионов целесообразно будет предоставление ограниченного перечня налоговых стимулов, которые, в свою очередь, оказывают лишь косвенное, но не менее важное влияние.

Наиболее эффективным инструментом стимулирования инвестиционной активности по результатам проведенного анализа следует признать кредитование. Этот факт, в совокупности с достаточно низкой эффективностью налоговых льгот инвестиционной направленности, позволили обосновать автору смещение акцентов налогового стимулирования: с амортизационной направленности на стимулирование кредитования. Предложенные автором варианты кредитных налоговых стимулов, а также использование инвестиционного налогового кредита направлены на обеспечение экономического роста, в первую очередь, в реальном секторе экономики.

Библиография

1. Sarkar S. Attracting private investment: Tax reduction, investment subsidy, or both? // Economic Modelling, 2012, vol.29, no.5, pp.1780-1785. DOI: 10.1016/j.econmod.2012.05.030.

2. Семенова Н.Н., Арапова О.А. Налоговое стимулирование инвестиционных процессов в России: действующая практика и перспективы развития // Финансовая аналитика: проблемы и решения. 2017. Т. 10, № 5. С. 550–562. URL: https://elibrary.ru/item.asp?id=29119662 (дата обращения 25.03.2020)

3. Tikhonova A. V., Steshenko J. A. An integral approach to evaluating the effectiveness of tax incentives // Journal of Tax Reform, 2018, vol. 4, no. 2, pp. 157–173. DOI 10.15826/jtr.2018.4.2.050

4. Тихонова А.В. Значение налоговых льгот и государственных субсидий для стимулирования агропромышленного комплекса России // Финансовая аналитика: проблемы и решения. 2015. № 7 (241). С. 52-60.

5. Tian Y. Optimal policy for attracting FDI: Investment cost subsidy versus tax rate reduction // International Review of Economics & Finance, 2018, vol. 53, pp.151-159. DOI: 10.1016/Mref.2017.10.018

6. Траханова М.С. Специфика налоговых льгот, направленных на поддержку сельского хозяйства в зарубежных странах // Наука, образование и культура. 2018. №7 (31). URL: https://cyberleninka.ru/article/n/spetsifika-nalogovyh-lgot-napravlennyh-na-podderzhku-selskogo-hozyaystva-v-zarubezhnyh-stranah (дата обращения: 05.03.2020).

7. Левченко К.А., Епанчинцев В.Ю. Государственная поддержка малого и среднего предпринимательства в Российской Федерации // Электронный научно-методический журнал Омского ГАУ. 2018. №1 (12). URL: https://cyberleninka.ru/article/n/gosudarstvennaya-podderzhka-malogo-i-srednego-predprinimatelstva-v-rossiyskoyfederatsii (дата обращения: 05.04.2020).

8. Doh S., Kim B. Government support for SME innovations in the regional industries: The case of government financial support program in South Korea // Research Policy. 2014. Vol. 43. Is.9. P. 1557-1569.

9. Sung B. Do government subsidies promote firm-level innovation? Evidence from the Korean renewable energy technology // Energy Policy. 2019. Vol. 132. P. 1333-1344. https://doi.org/10.1016/j.enpol.2019.03.009

10. G. van Eck, G. de Jong, B. Wesseling, J. van Meerkerk. Simulating the impact of tax incentives using a type choice model for lease cars // Case Studies on Transport Policy, 2019. vol 4, no. 4, pp. 814-822. DOI: 10.1016/j.cstp.2019.07.014

11. Peng H., Liu Y. How government subsidies promote the growth of entrepreneurial companies in clean energy industry: An empirical study in China // Journal of Cleaner Production. 2018. Vol. 1881. P. 508-520. https://doi.org/10.1016/j.jclepro.2018.03.126

12. Edgerton G. Investment incentives and corporate tax asymmetries // Journal of Public Economics, 2010, vol. 94, pp.936-952. DOI:10.2139/ssrn.1456007

13. Лапо В.Ф. Эконометрическое исследование эффективности методов стимулирования инвестиций в лесопромышленный комплекс // Прикладная эконометрика. 2014. № 1 (33). С. 30-50.

14. Официальный сайт Федеральной налоговой службы [Электронный ресурс]. – URL: https://www.nalog.ru/

15. Официальный сайт Федеральной службы государственной статистики службы [Электронный ресурс]. – URL: https://www.gks.ru/

16. Официальный сайт Министерства сельского хозяйства Российской Федерации службы [Электронный ресурс]. – URL: http://mcx.ru/

17. Официальный сайт Министерства промышленности и торговли Российской Федерации [Электронный ресурс]. – URL: http://minpromtorg.gov.ru/

18. Масакова И.Д., Безрукавая И.В., Бессонов В.А., Власенко Н.А., Казинская М.Н., Кириченко И.А., Крупкина А.С., Куранов Г.О., Левит С.Р., Савостьянова Т.Н., Струкова В.Е., Фадеева В.В. Инвестиции в России. 2019: Стат.сб./ Росстат.-М., 2019. – 228 с.

19. Национальный доклад «О ходе реализации в 2018 году государственной программы развития сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия» [Электронный ресурс]. – URL: http://mcx.ru/activity/state-support/programs/program-2013-2020/ (дата обращения: 15.02.2020).

20. Lin B., Luan R. Are government subsidies effective in improving innovation efficiency? Based on the research of China's wind power // Science of The Total Environment. 2015. Vol. 71025. Article 136339. https://doi.org/10.1016/j.scitotenv.2019.136339

21. Тютюрюков Н.Н., Тернопольская Г.Б., Тютюрюков В.Н. Налоговые льготы и преференции: цель-одна, а механизм-разный // Налоговая политика и практика. 2009. № 10(82). С. 18-20.

References

1. Sarkar S. Attracting private investment: Tax reduction, investment subsidy, or both? // Economic Modelling, 2012, vol.29, no.5, pp.1780-1785. DOI: 10.1016/j.econmod.2012.05.030.

2. Semenova N.N., Arapova O.A. Nalogovoe stimulirovanie investitsionnykh protsessov v Rossii: deistvuyushchaya praktika i perspektivy razvitiya // Finansovaya analitika: problemy i resheniya. 2017. T. 10, № 5. S. 550–562. URL: https://elibrary.ru/item.asp?id=29119662 (data obrashcheniya 25.03.2020)

3. Tikhonova A. V., Steshenko J. A. An integral approach to evaluating the effectiveness of tax incentives // Journal of Tax Reform, 2018, vol. 4, no. 2, pp. 157–173. DOI 10.15826/jtr.2018.4.2.050

4. Tikhonova A.V. Znachenie nalogovykh l'got i gosudarstvennykh subsidii dlya stimulirovaniya agropromyshlennogo kompleksa Rossii // Finansovaya analitika: problemy i resheniya. 2015. № 7 (241). S. 52-60.

5. Tian Y. Optimal policy for attracting FDI: Investment cost subsidy versus tax rate reduction // International Review of Economics & Finance, 2018, vol. 53, pp.151-159. DOI: 10.1016/Mref.2017.10.018

6. Trakhanova M.S. Spetsifika nalogovykh l'got, napravlennykh na podderzhku sel'skogo khozyaistva v zarubezhnykh stranakh // Nauka, obrazovanie i kul'tura. 2018. №7 (31). URL: https://cyberleninka.ru/article/n/spetsifika-nalogovyh-lgot-napravlennyh-na-podderzhku-selskogo-hozyaystva-v-zarubezhnyh-stranah (data obrashcheniya: 05.03.2020).

7. Levchenko K.A., Epanchintsev V.Yu. Gosudarstvennaya podderzhka malogo i srednego predprinimatel'stva v Rossiiskoi Federatsii // Elektronnyi nauchno-metodicheskii zhurnal Omskogo GAU. 2018. №1 (12). URL: https://cyberleninka.ru/article/n/gosudarstvennaya-podderzhka-malogo-i-srednego-predprinimatelstva-v-rossiyskoyfederatsii (data obrashcheniya: 05.04.2020).

8. Doh S., Kim B. Government support for SME innovations in the regional industries: The case of government financial support program in South Korea // Research Policy. 2014. Vol. 43. Is.9. P. 1557-1569.

9. Sung B. Do government subsidies promote firm-level innovation? Evidence from the Korean renewable energy technology // Energy Policy. 2019. Vol. 132. P. 1333-1344. https://doi.org/10.1016/j.enpol.2019.03.009

10. G. van Eck, G. de Jong, B. Wesseling, J. van Meerkerk. Simulating the impact of tax incentives using a type choice model for lease cars // Case Studies on Transport Policy, 2019. vol 4, no. 4, pp. 814-822. DOI: 10.1016/j.cstp.2019.07.014

11. Peng H., Liu Y. How government subsidies promote the growth of entrepreneurial companies in clean energy industry: An empirical study in China // Journal of Cleaner Production. 2018. Vol. 1881. P. 508-520. https://doi.org/10.1016/j.jclepro.2018.03.126

12. Edgerton G. Investment incentives and corporate tax asymmetries // Journal of Public Economics, 2010, vol. 94, pp.936-952. DOI:10.2139/ssrn.1456007

13. Lapo V.F. Ekonometricheskoe issledovanie effektivnosti metodov stimulirovaniya investitsii v lesopromyshlennyi kompleks // Prikladnaya ekonometrika. 2014. № 1 (33). S. 30-50.

14. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby [Elektronnyi resurs]. – URL: https://www.nalog.ru/

15. Ofitsial'nyi sait Federal'noi sluzhby gosudarstvennoi statistiki sluzhby [Elektronnyi resurs]. – URL: https://www.gks.ru/

16. Ofitsial'nyi sait Ministerstva sel'skogo khozyaistva Rossiiskoi Federatsii sluzhby [Elektronnyi resurs]. – URL: http://mcx.ru/

17. Ofitsial'nyi sait Ministerstva promyshlennosti i torgovli Rossiiskoi Federatsii [Elektronnyi resurs]. – URL: http://minpromtorg.gov.ru/

18. Masakova I.D., Bezrukavaya I.V., Bessonov V.A., Vlasenko N.A., Kazinskaya M.N., Kirichenko I.A., Krupkina A.S., Kuranov G.O., Levit S.R., Savost'yanova T.N., Strukova V.E., Fadeeva V.V. Investitsii v Rossii. 2019: Stat.sb./ Rosstat.-M., 2019. – 228 s.

19. Natsional'nyi doklad «O khode realizatsii v 2018 godu gosudarstvennoi programmy razvitiya sel'skogo khozyaistva i regulirovanie rynkov sel'skokhozyaistvennoi produktsii, syr'ya i prodovol'stviya» [Elektronnyi resurs]. – URL: http://mcx.ru/activity/state-support/programs/program-2013-2020/ (data obrashcheniya: 15.02.2020).

20. Lin B., Luan R. Are government subsidies effective in improving innovation efficiency? Based on the research of China's wind power // Science of The Total Environment. 2015. Vol. 71025. Article 136339. https://doi.org/10.1016/j.scitotenv.2019.136339

21. Tyutyuryukov N.N., Ternopol'skaya G.B., Tyutyuryukov V.N. Nalogovye l'goty i preferentsii: tsel'-odna, a mekhanizm-raznyi // Nalogovaya politika i praktika. 2009. № 10(82). S. 18-20.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: система налогового стимулирования инвестиций для целей государственной поддержки бизнеса.

Методология исследования: научный поиск, анализ, обобщение, формирование гипотез, группировка данных, расчет данных, построение комбинаций, прогнозирование значений и эффекта.

Актуальность: обусловлена необходимостью усиления инвестиционной направленности налоговой системы Российской Федерации, несовершенство которой проявляется в отсутствии гармоничного сочетания финансовых интересов государства и хозяйствующих субъектов. В частности, актуальность определяется разработкой налогового механизма, стимулирующего инвестиции предприятий за счет собственных средств и капиталов сторонних инвесторов. Инвестиции являются способом увеличения основных и оборотных фондов предприятий. Причем инвестиции в основной капитал являются приоритетными в рамках государственной политики. За период становления рыночной экономики реальный объем инвестиций в основной капитал существенно сократился в результате высокой инфляции, резкого снижения инвестиций из бюджетных источников и нецелевого использования оборотных средств предприятий. Вследствие недостаточности бюджетного финансирования главным источником инвестиций в настоящее время должны стать собственные средства предприятий и капиталы сторонних инвесторов, при этом целью государства является создание стабильного инвестиционного климата, благоприятного для российских и зарубежных инвесторов, поддержка инвестиционных инициатив рыночного сектора экономики, формирование законодательных и институциональных условий хозяйственной деятельности частных инвесторов, адекватных современным требованиям рынка. В зарубежной практике налоговое регулирование экономики осуществляется путем установления новых налогов либо внесения изменений в действующее налоговое законодательство. Через определение налогоплательщиков, объектов налогообложения, налоговых баз, ставок и льгот, порядка исчисления налогов государство, исходя из общенациональных интересов, стимулирует предпринимательскую и инвестиционную деятельность в одних направлениях и сдерживает ее в других. В этих целях оно использует различные формы воздействия налогового механизма: изменение налоговых ставок и объектов налогообложения, применение налоговых скидок, исключение из облагаемого дохода части расходов, отсрочка уплаты налога, предоставление налогового и инвестиционного налогового кредита и т.д.

Научная новизна: оценка магистрального эффекта от применения налоговых льгот и бюджетных субсидий; налоговых льгот и кредитования на основании авторской методики, а также предложение направлений совершенствования инструментов налогового стимулирования инвестиций.

Стиль, структура, содержание: статья написана научным языком, имеет обоснованную структуру, содержание полностью соответствует заявленной тематике. Следует отметить основные положительные аспекты статьи:

- четкая структура и обоснованное представление информации, наличие ссылок на источники и последовательность изложения материала;

- представление и обоснование методологии дальнейшего исследования с разъяснением того, как будут осуществляться этапы исследования;

- научное изложение результатов исследования, представление аналитического материала, обоснование полученных значений;

- формирование заключительных выводов по результатам исследования.

При этом статья не лишена и недостатков:

- в обзоре научной литературы следовало бы включить зарубежные источники, опубликованные в последнее десятилетие, т.к. данная тема существенно развивается в Европе и США уже несколько десятилетий и в науке уже сформировалось множество решений современных проблем;

- не следует использовать в научной статье имен государственных лидеров (например, "Владимиром Владимировичем Путиным") и иной ненаучной информации и данных СМИ;

- при оценке налоговых льгот и кредитов можно было бы привести примеры на конкретных областях для понимания читателя использования полученных значений;

- при исследовании инструментов налогового стимулирования инвестиций необходимо учитывать отраслевой аспект. Так, например, налогов стимулирование в отрасли туризма требует других подходов нежели для продовольственной отрасли. Включение информации о некоторых отраслях и адаптация под них инструментов стимулирования позволила бы повысить научную ценность статьи.

Библиография: недостаточная, требует расширения за счет включения большего количества современной научной литературы на иностранных языках для комплексного исследования передовых направлений налогового стимулирования инвестиций. Кроме того следует рекомендовать корректировку оформления списка используемых источников по ГОСТ.

Апелляция к оппонентам: в статье достаточно хорошо развита научная дискуссия. При этом инструменты налогового стимулирования нуждаются в более четком понимания ранее произведенных исследований и учета влиянии пандемии на многие отрасли (например, туризм, где стимулирование инвестиционной деятельности сейчас является жизненно необходимым аспектом)

Выводы, интерес читательской аудитории: статья написана на очень актуальную тематику, несомненно представляет высокий читательский интерес и может быть опубликована после устранения недостатков.

|

Рус

Рус