|

Финансы и управление

Правильная ссылка на статью:

Мамедов М.А., Алиев М.М.

Анализ влияния финансовых технологий на банковский сектор экономики России

// Финансы и управление.

2022. № 4.

С. 1-15.

DOI: 10.25136/2409-7802.2022.4.38887 EDN: PURYHD URL: https://nbpublish.com/library_read_article.php?id=38887

Анализ влияния финансовых технологий на банковский сектор экономики России

Мамедов Мурад Азер Оглы

ORCID: 0000-0003-2751-8283

кандидат экономических наук

кафедра Международные финансы, Московский Государственный Институт Международных Отношений МИД России (МГИМО МИД России)

119454, Россия, г. Москва, Проспект Вернадского, 76

Mamedov Murad Azer ogly

PhD in Economics

Department of International Finance, Moscow State Institute of International Relations of the Ministry of Foreign Affairs of Russia (MGIMO of the Ministry of Foreign Affairs of Russia)

119454, Russia, Moscow, Prospekt Vernadskogo, 76

|

murad.mammad15@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Алиев Магсуд Мурад Оглы

аспирант, кафедра Международные финансы, Московский Государственный Институт Международных Отношений МИД России (МГИМО МИД России)

117454, Россия, г. Москва, Проспект Вернадского, 76

Aliev Magsud Murad Ogly

Postgraduate Student, Department of International Finance, Moscow State Institute of International Relations of the Ministry of Foreign Affairs of Russia (MGIMO of the Ministry of Foreign Affairs of Russia)

76 Vernadsky Avenue, Moscow, 117454, Russia

|

|

maku.aliyev@gmail.com

|

|

|

|

DOI: 10.25136/2409-7802.2022.4.38887

EDN: PURYHD

Дата направления статьи в редакцию:

05-10-2022

Дата публикации:

30-12-2022

Аннотация:

Финансовый сектор экономики, в частности в лице коммерческих банков, является одним из самых прогрессивных. В данной статье проведен анализ современного банковского сектора экономики, сделана попытка изучить влияние финансовых технологий на развитие и трансформацию банковского сектора экономики России. Для достижения целей исследования авторами были изучены научные труды отечественных и зарубежных авторов на соответствующие темы. На основе обзора литературы и анализа существующих определений дано авторское определение понятия финансовые технологии, отделены понятия финтех и финтех-стартапы. На базе статистических данных авторами представлены данные по объему финтех транзакций, количеству пользователей необанкинга, проведен макроэкономический контент-анализ уровня внедрения финансовых технологий в деятельность коммерческих банков. По итогам анализа авторы пришли к выводу, что финансовые технологии оказывают значительное влияние на развитие и трансформацию, как самого банковского сектора экономики, так и на виды сотрудничества коммерческих банков с финтех-стартапами. При этом уровень внедрения финансовых технологий и виды взаимодействий между коммерческими банками и финтех-стартапами напрямую зависят от величины активов и выручки коммерческих банков, а эти факторы в свою очередь влияют на определение дальнейшей стратегии развития коммерческих банков и их трансформацию. Учитывая условия сложившиеся на российском рынке, финтех отрасль в первую очередь будет развиваться как внутри банковского сектора экономики, так и в значительной степени в сотрудничестве с коммерческими банками.

Ключевые слова:

финансовые технологии, финтех, трансформация банков, цифровизация, экосистема, банковская экосистема, цифровая экосистема, финансовый сектор, банковский сектор, банки

Abstract: The financial sector of the economy, in particular represented by commercial banks, is one of the most progressive. This article analyzes the modern banking sector of the economy, an attempt is made to study the impact of financial technologies on the development and transformation of the banking sector of the Russian economy. To achieve the goals of the study, the authors studied the scientific works of domestic and foreign authors on relevant topics. Based on a review of the literature and an analysis of existing definitions, the author's definition of the concept of financial technology is given, the concepts of fintech and fintech startups are separated. On the basis of statistical data, the authors present data on the volume of fintech transactions, the number of neobanking users, and conduct a macroeconomic content analysis of the level of implementation of financial technologies in the activities of commercial banks. Based on the results of the analysis, the authors came to the conclusion that financial technologies have a significant impact on the development and transformation of both the banking sector of the economy itself and the types of cooperation between commercial banks and fintech startups. At the same time, the level of implementation of financial technologies and the types of interactions between commercial banks and fintech start-ups directly depend on the amount of assets and revenue of commercial banks, and these factors, in turn, influence the determination of the further strategy for the development of commercial banks and their transformation. Given the conditions prevailing in the Russian market, the fintech industry will primarily develop both within the banking sector of the economy and, to a large extent, in cooperation with commercial banks.

Keywords: financial technologies, fintech, transformation of banks, digitalization, ecosystem, banking ecosystem, digital ecosystem, financial sector, banking sector, banks

Введение.

Финансовый сектор экономики на сегодняшний день как во всем мире, так и в России можно назвать одним из самых прогрессивных. Банковский сектор экономики в России, как составная часть и локомотив финансового сектора, с одной стороны является одним из крупнейших и развитых, но с другой стороны до недавнего времени банковский бизнес являлся достаточно консервативным. Одним из ключевых факторов пересмотра своих стратегий развития банками и формирования нового рода взаимодействий, является развитие на финансового рынке финтех-стартапов и финансовых технологий в целом. Имеется достаточно много причин стремительного развития финтех-компаний за последнее время. К таким причинам можно отнести высокую клиенториентированность таких компаний, высокую адаптацию к условиям внешней среды путем использования гибких методик и новых технологий, использование нестандартных инструментов и др.

Актуальность темы исследования заключается в том, что в условиях глубокой цифровизации финансового сектора экономики как во всем мире, так в России, внедрения инновационных технологий в деятельность финансовых организаций становится экономической необходимостью. Внедрение финансовых технологий осуществляется, как путем создание таких технологий непосредственно в рамках самих банков, так и путем сотрудничества с уже существующими компаниями, предоставляющими финансовые технологии. Уровень внедрения финансовых технологий в деятельность банков в данном случае влияет напрямую на трансформацию их бизнес-моделей и том числе на формирование крупнейшими участниками финансового сектора экономики экосистем [11].

Объектом исследования данной статьи является финансовый сектор экономики и коммерческие банки. Предметом исследования являются финансовые технологии и их роль в трансформации деятельности коммерческих банков. Целью исследования является определение уровня внедрения финансовых технологий в деятельность коммерческих банков и их влияние на трансформацию банковского сектора экономики. Научная новизна статьи заключается в исследовании ранее неизученных типов взаимодействия отрасли финтех и коммерческих банков и определении качественного уровня влияния финансовых технологий на трансформацию банковского сектора экономики России.

Несмотря на большое количество отдельных исследований на тему финансовых технологий, цифровизации финансового сектора экономики, моделей развития финансовых и банковских организаций, на наш взгляд в научной литературе отсутствует комплексный анализ влияния финансовых технологий на трансформацию банковского сектора экономики России.

Материалами исследования послужили научные труды зарубежных и российских авторов на соответствующие темы, которые отображены в разделе обзор литературы данного исследования. Также авторами были использованы статистические и аналитические данные Банка России, информационных, консалтинговых, рейтинговых компаний и агентств, таких как: Deloitte, PwC, E&Y; Ассоциации Банков России, Ассоциации Финансовых Технологий России и др. Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Среди специфических экономических методов авторами использован анализ статистических данных.

Обзор литературы.

Перед тем, как проанализировать влияние финансовых технологий на банковский сектор экономики России стоит изучить подходы к определению термина финтех (финансовые технологии) и определить его сущность. Мнения насчет определения финтеха можно разделить на две части: финтех или финансовые технологии можно определять как совокупность инновационных технологий в финансовом секторе экономики, а также как совокупность организаций, предоставляющих революционные технологические финансовые решения. Р. Альт и др. в своей работе рассматривают финтех как очевидную комбинацию двух прикладных областей – финансы и технологии [1]. В данном случае первую часть финтеха – финансовую, рассматривают как поставщика финансовых услуг [15]. А вторую часть – технологии, как способ организации вещей, координации и упрощения процессов [4]. И. Д. Котляров определяет финансовые технологии в узком смысле, как сочетание информационных технологий и финансовых услуг или как сочетание инновационных финансовых услуг с инновационными финансовыми технологиями [10]. Данный процесс является взаимосвязанным, так как финансовые технологии порождают новые финансовые продукты, а созданные финансовые продукты далее влияют на развитие соответствующих финансовых технологий [16]. В. В. Масленников и др. в своей работе определяют финтех как совокупность молодых компаний, предоставляющих технологии, программное обеспечение и инфраструктуру для предоставления финансовых услуг [13]. Советом по обеспечению финансовой стабильности (Financial Stability Board) финтех определяется, как «финансовые инновации, основанные на использовании технологий, которые могут привести к созданию новых бизнес-моделей, приложений, процессов или продуктов с соответствующим материальным воздействием на финансовые рынки, учреждения и предоставление финансовых услуг» [17]. В своем обзоре аудиторская и консалтинговая компания «Эрнст энд Янг» также определяет финтех, как «организации, которые объединяют инновационные бизнес-модели и технологии для оказания финансовых услуг, а также их усовершенствования и существенного изменения» [19]. Стоит также отметить определение финтех данное Центральным банком России: «предоставление финансовых услуг и сервисов с использованием инновационных технологий, таких как «большие данные» (Big Data), искусственный интеллект и машинное обучение, роботизация, блокчейн, облачные технологии, биометрия и др.» [12].

В рамках данного исследования стоит разделить понятия финтех и финтех-стартап. По определению Хеннера Гимпела и др. «финтех характеризуется использованием цифровых технологий, таких как интернет, мобильные вычисления и аналитика данных, для предоставления финансовых услуг, внедрения инноваций или отказа от них. Финтех-стартапы – это недавно созданные предприятия, предлагающие финансовые услуги на основе финтех» [6].

Также авторы считают необходимым уточнить определение термина «экосистема» используемая в данном исследовании – это совокупность компаний или сервисов и продуктов из разных отраслей экономики, объединенных вокруг одной организации-платформы (в случае банковской экосистемы – вокруг банковской организации) для более эффективного удовлетворения потребностей конечного получателя и повышения собственной конкурентоспособности на рынке (в рамках единого бесшовного интегрированного процесса) [2].

В данной работе мы будем придерживаться подхода к определению, где финтех – это совокупность инновационных технологий в финансовом секторе экономики, основанных на применении инновационных и цифровых средств коммуникации и обработки данных, трансформирующая как бизнес-модели традиционных организаций на финансовом рынке, так и взаимодействия между участниками рынка. Однако в исследовании также будут рассматриваться финтех-стартапы, как отдельные организации предоставляющие инновационные финансовые услуги.

Анализ финтех рынка в России

В современных условиях именно цифровизация и переход бизнеса в онлайн указывают на быстрое развитие финтех в мире, и в России. На рисунке 1 представлена динамика объема финтех транзакций в России в 2017-2021 гг.

Рисунок 1. Объем финтех-транзакций в России в период с 2017 по 2021 г. по сегментам (в млн долл. США)

Источник: составлено авторами по данным отчета «Fintech in Russia, 2021», Statista

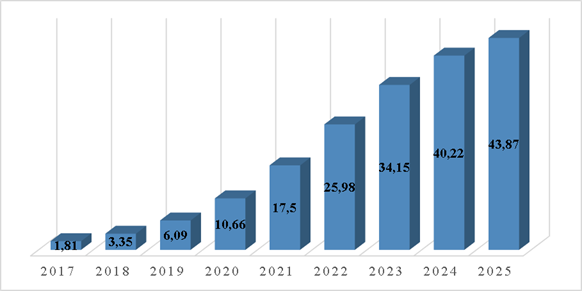

В данном случае за финтех транзакции были взяты операции в трех основных направлениях: операции с электронными платежами, операции в необанкинге и операции, связанные с личными финансами. Как видно из рисунка с 2017 года все три направления показывали значительный ежегодный рост, а направление операций в необанкинге практически десятикратный рост. На рисунке 2 представлена динамика годового показателя количества пользователей необанкинга в России в 2017-2021 гг. и прогноз развития в 2022-2025 гг.

Рисунок 2. Годовой показатель количества пользователей необанкинга в России в 2017-2025 гг. факт и прогноз (в млн. человек)

Источник: составлено авторами по данным отчета «Fintech in Russia, 2021», Statista.

Российский рынок онлайн услуг стремительно растет, и по прогнозам может стать одним из самых развитых в мире. По данным Statista, количество пользователей банковских услуг необанкинга в 2017 г. составляла 1,81 млн. человек. Всего за пять лет количество пользователей выросло в 17 раз до 17,5 млн. человек в 2021 г. По прогнозам, количество пользователей будет стремительно расти и сможет дойти до 43 млн. человек к 2025 г. Главные преимущества необанкинга заключаются в быстром удовлетворении потребностей клиентов, которые стремятся минимизировать временные и дополнительные финансовые издержки при взаимодействии с традиционными банками. Удобство платформ банков при предоставлении онлайн услуг завоевывает все больше пользователей и именно таких банков в будущем станет больше.

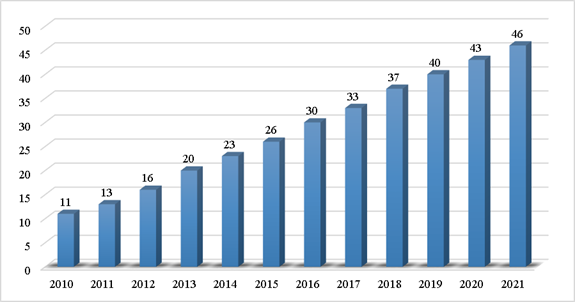

Цифровизация и электронная торговля привлекает все больше потребителей в онлайн платформы, а доля клиентов офлайн магазинов снижается с каждым годом, особенно такой процесс стал усиливаться в период пандемии короновируса. Все эти процессы напрямую и активно влияют на цифровизацию финансового сектора экономики и развитие онлайн банкинга. На рисунке 3 представлена динамика степени проникновения онлайн банкинга в России в период 2010-2021 гг.

Рисунок 3. Степень проникновения онлайн банкинга в России, в 2010-2021 гг. Источник: составлено автором по данным отчета «Fintech in Russia, 2021», Statista.

Согласно рисунку 3 за последнее десятилетие процент проникновения онлайн-банкинга в России вырос почти в четыре раза – с 11% в 2010 г. до 46% населения в 2021 г.

Согласно мнению авторов, особенностью российской финтех-индустрии является концентрация технологических компетенций непосредственно в банковской системе, что объясняет, почему сегмент самостоятельных финтех-проектов (до 300 компаний) пока слабо развит по сравнению с другими зарубежными рынками, например, США, Великобритании, Сингапура и др. Банки же (например, Сбербанк, ВТБ, АК Барс и др.) сами активно внедряют финансовые технологии, покупают перспективные стартапы или заключают стратегические партнерства, реализуют акселерационные и инкубаторские программы. Ключевая причина сложившейся ситуации – отсутствие интереса зарубежных и российских инвесторов к отечественным стартапам, а у традиционных игроков есть мощная ресурсная база.

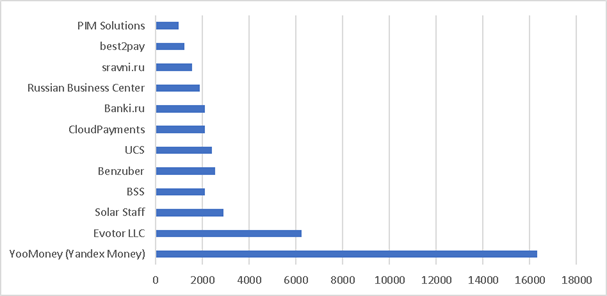

Цифровизация всех отраслей экономики, начиная от сельского хозяйства и заканчивая информационными технологиями (ИТ), предъявляют высокие запросы к компаниям отрасли финтех, ведь от них зависит рентабельность бизнеса. В связи с высоким спросом сфера финтех развивается очень быстро и становится все более конкурентным. Такая динамика поддерживается активно и Центральным Банком России, ведь благодаря финтех бизнес становится прозрачнее. Крупнейшие финтех-компании России связаны с финансами и онлайн платежами. На рисунке 4 представлены 12 крупнейших финтех-компаний России по выручке в 2020 г.

Рисунок 4. Ведущие финтех-компании России в 2020 г. по выручке (в млн. руб.). Источник: отчет «Digital Services in Russia, 2021», Statista.

Крупнейшей по выручке финтех-компанией России в 2020 г. стала «ЮMoney» – такое название получила компания «Яндекс.Деньги» после ребрендинга и перехода в собственность цифровой экосистемы «Сбера». Выручка «ЮMoney» в 2020 г. превысила 16 млрд руб., что в десять раз превышает выручку следующей крупнейшей финтех-компании в России, ведущего производителя онлайн-касс «Evotor LLC». В десятку крупнейших финтех-компаний России в 2020 г. вошли также «Solar Staff» (сервис автоматизации документооборота и выплат фрилансерам), «BSS» (сервис для дистанционного банковского обслуживания), «Benzuber» (онлайн-сервис для оплаты топлива на АЗС и заправки с помощью мобильного приложения), «UCS» (оказывает услуги в области платёжных технологий), «CloudPayments» (сервис приема онлайн-платежей), «Banki.ru» (финансовый супермаркет), «Sravni.ru» (супермаркет финансовых и страховых услуг), «Best2pay» (процессинговый центр, агрегирующий платежи в сети для больших и маленьких компаний), «PIM Solutions» (разрабатывает сервисы для интернет-магазинов).

Влияние финтех на деятельность коммерческих банков

Российский рынок финтех в отличии от зарубежных можно назвать достаточно монополизированным, то есть основными тенденциями российского рынка финтех можно считать большую концентрацию развития финансовых технологий в рамках крупнейших банков, а также в незначительной степени в рамках телекоммуникационных и ИТ компаний. В первую очередь это связано с тем, что финансовый рынок в России в целом достаточно насыщен. Во-вторых, свою роль также играют такие условия, где значительная часть финансовых операций регламентируется государством.

В конце 2016 г. была создана Ассоциация ФинТех, целью которой является разработка и внедрение новых технологических решений для обеспечения развития финансового рынка Российской Федерации и создания условий для цифровизации экономики. Основными направлениями деятельности Ассоциации ФинТех является: удаленная идентификация и менеджмент цифровой идентичности (удаленная идентификация, цифровой профиль, сервис анализа технических устройств), развитие технологии распределенного реестра (мастерчейн, учет электронных закладных, цифровая банковская гарантия, цифровой аккредитив), развитие розничного платежного пространства (система быстрых платежей), развитие открытых API, правовое регулирование опросов использования технологии больших данных и электронного взаимодействия с государственными информационными системами (общее регулирование больших данных, электронное взаимодействие с государственными информационными ресурсами), независимая оценка квалификаций в области финансовых технологий (создание профессионального стандарта и оценочных средств).

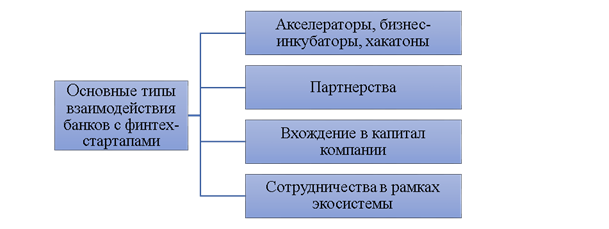

Рис.5. Типы взаимодействия банков с финтех-стартапами.

Источник: составлено авторами.

Согласно нашему мнению (см. рисунок 5), существует четыре основных типа взаимодействия банков с финтех-стартапами в России: создание акселераторов, бизнес-инкубаторов и проведение хакатонов; партнерства разного уровня; участие в уставном капитале финтех-стартапов; сотрудничества в рамках экосистемы. Также стоит уделить отдельное внимание финансовым технологиям, которые создаются самими коммерческими банками.

Создание акселераторов, бизнес-инкубаторов проведение хакатонов является самой начальной формой взаимодействия банков и финтех-стартапов, обычно на этом этапе сотрудничества финтех-стартапы получают от банков компетенции, знания и клиентскую базу, а банки, в свою очередь, на этом этапе могут присматриваться, оценивать и принимать решение насчет дальнейшего сотрудничества [14]. Стоит отметить, что создание акселераторов, бизнес-инкубаторов и проведение хакатонов является достаточно трудоемким и затратным процессом, поэтому только незначительная часть участников могут в итоге получить необходимые инвестиции для развития своих компаний и стать интересными организаторам акселераторов и инкубаторов. Партнёрства разного уровня являются вторым этапом взаимодействия, на данном этапе банки могут использовать финтех-стартап в качестве контрагентов для решения определенных задач в рамках своих бизнесов. Третьим этапом взаимодействия между финтех-стартапами и банками является вхождение в капитал компании, на данном этапе банки либо прямыми инвестициями становятся соучредителями стартапов, создают совместные предприятия и т.д., либо поглощают и выкупают их, превращая в свои структурные подразделения. Четвертым этапом сотрудничества финтех-стартапов с банками можно назвать сотрудничество в рамках экосистемы, которую формирует банк, данный формат сотрудничества может быть достаточно индивидуальным и зависит в первую очередь от структуры экосистемы, которую формирует сам банк.

Таким образом, из вышеизложенного анализа следует, что российские банки активно развиваются в эпоху цифровизации, становятся лидерами внедрения инновационных технологий в операционную деятельность и формируют крупные экосистемы, с которыми ежедневно взаимодействуют миллионы клиентов.

Таблица 1. Уровень внедрения финансовых технологий в банках на примере членов Ассоциации ФинТех.

|

БАНК

|

Акселераторы, бизнес-инкубаторы, хакатоны

|

Партнерства с финтех-стартапами

|

Вхождения в капитал финтех-стартапов

|

Создание собственных финтех структур

|

Формирование экосистем

|

Индекс

|

|

ПАО «СБЕРБАНК»

|

+

|

+

|

+

|

+

|

+

|

5

|

|

ПАО «ВТБ»

|

+

|

+

|

+

|

+

|

+

|

5

|

|

АО «Тинькофф Банк»

|

+

|

+

|

+

|

+

|

+

|

5

|

|

АО «Банк ГПБ»

|

+

|

+

|

+/-

|

+/-

|

+

|

4

|

|

АО «Альфа-Банк»

|

+

|

+

|

+/-

|

+/-

|

+/-

|

3,5

|

|

ПАО Банк «ФК Открытие»

|

+

|

+

|

+

|

+/-

|

-

|

3,5

|

|

АО «Райффайзенбанк»

|

+

|

+/-

|

+/-

|

+/-

|

-

|

2,5

|

|

АО «Россельхозбанк»

|

+

|

+/-

|

+/-

|

+/-

|

-

|

2,5

|

|

ПАО «Ак Барс»

|

+

|

+/-

|

+/-

|

+/-

|

-

|

2,5

|

Источник: составлено авторами.

Для определения уровня развития финансовых технологий в банковском секторе экономики России авторами был проанализирован существующий рынок финансовых технологий, была проанализирована структура Ассоциации ФинТех. Далее была выделена фокус группа 9 банков полноправных членов Ассоциации ФинТех и проведен анализ их финансовых показателей, в частности суммы нетто активов и совокупного финансового результата за периоды 2020-2021 гг., проведен контент-анализ на макроэкономическом уровне, анализ их моделей развития, с помощью применения методов синтеза и сопоставления. Анализ проводился на основе отрытых источников: публикаций в СМИ, информации на официальных сайтах банков, выступлениях представителей банков и др.

В рамках контент-анализа было проанализированы следующие факторы: создание акселераторов, бизнес-инкубаторов, проведение хакатонов; партнерства с финтех-стартапами; вхождение в капитал финтех-стартапов; создание собственных финтех-структур; формирование экосистем. В случае, если фактор удовлетворял условия анализа, то в таблице анализа ставился знак «+»; в случае, если фактор не удовлетворял условия анализа, то ставился знак «-»; в случае неоднозначной ситуации или частичного применения ставился знак «+/-».

Авторы определили, что в соответствие с анализом в таблице 1 в случае достижения индекса равному 4,5-5, можно утверждать, что банк из группы анализа находится на высоком уровне развития финансовых технологий, при индексе равному 3,5-4 банк из фокус группы находится на среднем уровне развития финансовых технологий, при индексе равному 3 и ниже банк находится на низком уровне развития финансовых технологий. Однако стоит отметить, что анализ проводился только в рамках выбранной группы банков и определенными выше факторами (инструментарием) и, соответственно, оценки высокого, среднего и низкого уровня развития финансовых технологий не сравниваются с другими участниками финансового сектора экономики, которые в свою очередь могут иметь показатель/индекс, как выше, так и ниже в зависимости от выбранной группы и инструментария.

Согласно анализу таблицы 1 наивысший уровень внедрения финансовых технологий, по расчетам авторов равному индексу 5, можно наблюдать у трех банков: ПАО «Сбербанк», ПАО «ВТБ», АО «Тинькофф Банк».

ПАО «Сбербанк» имеет несколько акселераторов в рамках, которых производится поддержка, экспертиза и оценка стартапов. Совместно с компанией 500 Startups, которая является одним из крупнейших международных бизнес-акселератов, ПАО «Сбербанк» имеет акселератор Sber500, который работает с 2018 г.. В рамках акселератора Sber500 за весь период существования были привлечены инвестиции более чем на 400 млн. руб., половина инвестиций была совершена самим ПАО «Сбербанк», другая половина партнерами акселератора Sber500; заключено более 100 контрактов между участниками акселератора и ПАО «Сбербанк» и более 400 контрактов между стартапами и партнерами акселератора Sber500. Также у ПАО «Сбербанк» имеется корпоративный акселератор SberUp и совместный акселератор с бизнес-инкубатором Высшей школы экономики (НИУ ВШЭ). В 2021 г. ПАО «Сбербанк» совместно с Российской венчурной компанией (РВК), которая является одной из структур РФПИ, объявила о создании фонда для инвестиций в стартапы с объемом 100 млн. долларов США. ПАО «Сбербанк» также имеет собственные структуры и значительные доли в следующих технологических компаниях: СберМегаМаркет (ООО «Маркетплейс»), СберЗвук (ООО «Звук»), 2ГИС (ООО «ДубльГИС»), СберАптека (ООО «еАптека»), SberDevices (ООО «Сбердевайсы»), СберМаркет (ООО «Инстамарт-Сервис»), СберМобайл (ООО «Сбербанк-Телеком»), СберЛогистика (ООО «СберЛогистика») и др. Все эти компании входят в группу ПАО «Сбербанк» и в рамках стратегии банка являются частью ее экосистемы. Банк имеет структурное подразделение SberX, которая занимается объединением в экосистему вышеперечисленных компаний. Для конечного потребителя доступ к экосистеме на сегодняшний день возможен через любой их сервисов компании, а для упрощения этого процесса создан продукт SberID (единый вход в сервисы Сбербанка и партнеров) и подписка на услуги экосистемы СберПрайм.

ПАО «ВТБ» также можно назвать крупнейшим игроком на рынке финансовых технологий. Банк активно внедряет финансовые технологии в свою деятельность как путем сотрудничества с финтех-стартапами, так и в рамках своих организационных структур. ПАО «ВТБ» имеет совместные акселераторы с фондом «Сколково» и Фондом развития интернет-инициатив (ФРИИ). В рамках акселераторов и бизнес инкубаторов банк выделяет от 0,5 млн. руб. до 1,5 млн. руб. для тестирования и пилотирования проектов. ПАО «ВТБ» также имеет такие структурные подразделения, как: оператор мобильной связи ВТБ-Мобайл, жилищный маркетплейс МетрКвадратный, сервисы подписки на автомобили, велосипеды, самокаты и др., а также ряд совместных проектов с зарубежными ИТ и финтех компаниями, правительственными структурами. Банк имеет долю в капитале медиакомпании IVI (ООО «Иви.ру»). Стоит отметить, что банк в том числе работает над формированием банковской экосистемы, которая в рамках одной компании будет оказывать услуги из различных секторов экономики, однако в отличие от своих конкурентов находится только на начальном уровне развития экосистемы.

АО «Тинькофф Банк» формирует акселераторы и бизнес-инкубаторы, в частности со своей дочерней структурой CloudPayments, который приобрел в 2017-2019 гг.. В 2021 г. банк приобрел сервис для хранения карт и бесконтактной оплаты «Кошелек» (ООО «Бесконтакт»). Но отличие от ПАО «ВТБ» и ПАО «Сбербанк», прямые и венчурные инвестиции АО «Тинькофф Банк» в стартапы носят более точечный характер. Это в первую очередь связано с тем, что сам АО «Тинькофф Банк» позиционирует себя как технологическая компания и необходимые финансовые технологии формируется внутри компании. Так, например мобильный оператор ТинькоффМобайл является структурным подразделением банка. Банк также формирует банковскую экосистему, в рамках которой объединяются стартапы, а также предприятия из разных секторов экономики.

АО «Банк ГПБ», АО «Альфа-банк» и ПАО Банк «ФК Открытие» в соответствие с нашим анализом (таблица 1) находятся на среднем уровне внедрения финансовых технологий, получив индекс 4, 3,5 и 3,5 соответственно.

АО «Банк ГПБ» является партнером программы акселератора BankTech 3.0, организованной компанией ООО «Финтех Лаб», а также «GreenTech Startup Booster 2021» фонда «Сколково». Банк имеет структурное подразделение оператора мобильной связи ГПБ-Мобайл. В июне 2021 г. банк объявил о развитии экосистемы через свою дочернюю компанию ООО «Сеть партнерств», путем подписки «Огонь» потребители получают доступ к продуктам и услугам компаний АСНА (аптеки), IVI (медиа компания), «Ситилинк» (магазины бытовой-техники и электроники), «Севергрупп» и «Газпром». Таким образом АО «Банк ГПБ» также активно развивает экосистему открытого типа с сетью партнеров.

АО «Альфа-банк» совместно с партнёрами проводит ежегодные хакатоны и акселераторы, также финтех-стартапы имеют возможность напрямую предложить свои услуги банку через интернет-сайт. В 2019 г. банк начал сотрудничество с финтех-стратапом, занимающийся анализом данных, и предоставляющая услуги личного финансового помощник, Rubbles. В 2021 г. банк выкупил 100% сервиса, финтех-стартапа, для безналичной оплаты чаевых – «нетмонет». В отличие от своих конкурентов АО «Альфа-банк» по стратегии развития не планирует создавать банковскую экосистему, больше фокусируясь на финансовых услугах, создавая финансовые супер-сервисы. Стоит отметить, что банк в 2019 г. запустил собственную линейку одежды и лайф-стайл товаров, а в 2021 г. совместно с Х5 Group запустил проект «Х5 Банк», что говорит о том, что возможно банк не будет ограничивать свою деятельность только финансовыми услугами и потребителям будут предложены также некоторые нефинансовые продукты и услуги.

ПАО Банк «ФК Открытие» совместно с Ассоциацией ФинТех и Московским акселератором проводит различного рода вебинары и хакатоны, после которых ряду участников предлагается принять участие в пилотировании своих проектов на базе банка. ПАО Банк «ФК Открытие» принадлежит 50% плюс одна акция в доле банка АО «Точка», которая является корпоративным банком и предоставляет финансовые услуги только юридическим лицам и индивидуальным предпринимателям, также с недавнего времени АО «Точка» стал предоставлять услуги по консультации и сопровождению продавцов на маркетплейс-площадках Ozon, Aliexpress и др., тем самым банк будет полностью покрывать нужды компаний занимающихся онлайн-торговлей.

В соответствиес анализом авторов (таблица 1) АО «Райффайзенбанк», АО «Россельхозбанк» и ПАО «Ак Барс» находятся на низком уровне внедрения финансовых технологий, получив каждый индекс равный 2,5. Все три банка периодически проводят конференции, вебинары, хакатоны и совместно с партнерами – акселераторы, в частности партнером в проведении акселераторов выступает фонд «Сколково». АО «Райффайзенбанк» выпускает ежегодный финтех атлас с обзором российского и международного рынков финтех. АО «Россельхозбанк» в 2019 г. подписал меморандум с APIBank (ООО «Цифровые банковские платформы») направленный на создание на базе APIBankтехнологических Open Banking решений дляАО «Россельхозбанк» для сотрудничества с финтех-сервисами, небанковскими платформами и другими участниками рынка финтех. ПАО «Ак Барс» также активно привлекает финтех-стартапы к сотрудничеству и пилотирует их проекты на своей базе.

Как видно из анализа таблицы 1, уровень внедрения финансовых технологий в деятельность коммерческих банков напрямую влияет на трансформацию их бизнес-моделей, и, в частности, высокий уровень внедрения финансовых технологий на формирование банками экосистем. В соответствие с анализом формированием экосистем в первую очередь занимаются именно крупнейшие банки по нетто активам и финансовому результату, так как данный процесс является высокозатратным и высокотехнологичным, в котором необходимо задействовать практически все структурные подразделения банка.

Как видно из таблицы 1 и из анализа результатов, внедрение финансовых технологий в деятельность коммерческих банков является важнейшим условием дальнейшего развития, с сохранением и ускорением темпов роста, крупнейших банков России и формирования банковских экосистем.

Как правило финтех-стартапы фокусируются на развитие в более свободных финансовых нишах с высокой маржинальностью, используя новые гибкие и эффективные методы и механизмы деятельности [5]. Финтех-стартапы не имеют законодательных возможностей открывать и вести счета своих клиентов и выполнять ряд других операций, тем самым заинтересованы в сотрудничестве с банками и другими традиционными участниками финансового рынка [18]. В таком случае финтех-стартапы и традиционные финансовые компании могут выступать как взаимодополняемые части одной бизнес-структуры [7].

Некоторые исследователи такие как Дж. Кофлин, П. Винья, Дж. Рикардс, М. Свон, Я. Барберис придерживаются мнения, что стремительное развитие финтех отрасли в мире в итоге средне и долгосрочном периоде окажет влияние на вымирание банковского сектора экономики, а в краткосрочном периоде как минимум финтех стартапы будут оттеснять банки на финансовом секторе экономики. Однако учитывая условия, сложившиеся на российском рынке, мы придерживаемся мнения, что отрасль финансовых технологий в России будет развиваться не в соперничестве с кредитными организациями, а в рамках сотрудничества и внутри коммерческих банков.

Стоит отметить, что, классифицируя финтех-стартапы с точки зрения банков, их можно разделить на три основных типа: клиентоориентированный финтех-стартап (стартап-конкурент), поддерживающий финтех-стартап (стартап-сотрудник) и смешанный [8]. Сотрудничество финтех-стартапов с банками также имеет преимущества для самих финтех компаний. Партнерства с банками позволяют финтех-стартапам решать ряд регулятивных проблем, возникающих в процессе деятельности, компании получают доступ к клиентской базе банков и ее инфраструктуре и в некоторых случаях также могут рассчитывать на аффиляцию с брендом крупного банка [3].

Заключение.

Дальнейшая цифровизация банков, развитие финансовых технологий в банковском секторе экономики, развитие финтех-стартапов и их последующее сотрудничество с банками становится очевидным фактом.

Стоит отметить, что трансформация финансового сектора экономики, где финтех-стратапы в значительной степени оказывают конкуренцию традиционным кредитным организациям и влияют на трансформацию в целом ландшафта финансового сектора в России маловероятно. В отличие от зарубежных финансовых рынков, где наблюдается высокий уровень развития отдельных самостоятельных финтех-стартапов, в России сложилась ситуация, где значительная часть финансовых технологий развиваются в рамках самих банков, а финтех-стартапы либо сотрудничают на всех уровнях с банками, либо в конечном итоге выкупаются банками становясь их структурными подразделениями. Уровень взаимодействия финтех-стартапов в данном случае, в частности, зависит от того, с каким банком по масштабу сотрудничают финтех-стартапы. В результате этого, можно наблюдать явное предпочтение таких крупных игроков, как ПАО «Сбербанк», ПАО «ВТБ», АО «Тинькофф Банк», и др. к формированию финансовых технологий в рамках своих компаний и созданию банковских экосистем, путем создания сети финансово-зависимых предприятий. В том время как средние и небольшие банки, в том числе и АО «Альфа-банк», АО «Райффайзенбанк», ПАО «Ак Барс» и др. отдают предпочтения к партнерскому типу взаимодействий.

Библиография

1. Alt R., Beck R., Smits M.T. FinTech and the transformation of the financial industry // Electronic Markets. 2018. Vol. 28.

2. Алиев М.М., Мамедов М.А., Рзаева В.В., Сафарли А.Х. Экосистема как новая модель развития финансовых организаций // Гуманитарные, социально-экономические и общественные науки // М. №8-2021 г. DOI 10.23672/m6478-2891-3501-e.

3. Klioutchnikov I., Sigova M., Beizerov N. Chaos Theory in Finance // Procedia Computer Science Volume 119, 2017, P. 368-375. https://doi.org/10.1016/j.procs.2017.11.196 .

4. Bouwman, H., den Hooff, V., van de Wijngaert, L., & van Dijk, J. (2005). Information and communication technology in organizations: Adoption, implementation, use and effects. Sage Publications. https://doi.org/10.4135/9781446211519 .

5. Banking beyond banks and money: A guide to banking services in the 21 century / Ed. P. Tasca, T. Aste, L. Pelizzon, N. Perony. N.Y.: Springer, 2016. https://doi.org/10.1007/978-3-319-42448-4 .

6. Gimpel H., Rau D., Roglinger M. Understanding FinTech start-ups-a taxonomy of consumer-oriented service offerings // Electronic Markets. 2018. Vol. 28. Issue 3. P. 245-264. https://doi.org/10.1007/s12525-017-0275-0 .

7. Haddad C., Hornuf L. The emergence of the global fintech market: Economic and technological determinants // Small business economics. 2018. P. 13.

8. Kang J. Mobile payments in Fintech environment: Trends, security challenges, and services // Human-centric Computing and Information sciences. 2018. Vol. 8. Issue 1. P. 14.

9. Клейнер Г.Б., Рыбачук М.А., Карпинская В.А. (2020). Развитие экосистем в финансовом секторе России // Управленец. Т. 11, № 4. С. 2–15.

10. Kotlyarov I. D. Fintech: essence and implementation models // ECO. 2018.No 12 (534). https://doi.org/10.30680/ЕСО0131-7652-2018-12-23-39 .

11. Lee I., Shin Y.J. (2018). Fintech: Ecosystem, business models, investment decisions, and challenges. Business Horizons, vol. 61, no. 1, pp. 35–46. https://doi.org/10.1016/j.bushor.2017.09.003

12. Левицкая Е.Н., Шашкина Е.О. Перспективные направления взаимодействия банковского бизнеса с финтех-стартапами // Проблемы национальной стратегии No 1 (58) 2020.

13. Масленников В.В., Федотова М.А., Сорокин А.Н. НОВЫЕ ФИНАНСОВЫЕ ТЕХНОЛОГИИ МЕНЯЮТ НАШ МИР. Финансы: теория и практика/Finance: Theory and Practice. 2017;21(2):6-11. https://doi.org/10.26794/2587-5671-2017-21-2-6-11.

14. Жданова О.А. Финтех-акселераторы – институты финтех-экосистемы // Society: Politics, Economics, Law. 2018.No 4. https://doi.org/10.24158/pep.2018.4.6.

15. Zhu K., Kraemer K. L., Xu S., Dedrick J., (2004). Information technology payoff in E-business environments: An international perspective on value creation of E-business in the financial services industry. Journal of Management Information Systems, 21 (1), 17-54. https://doi.org/10.1080/07421222.2004.11045797 .

16. Schueffel P. (2016). Taming the beast: A scientific definition of fintech. Journal of Innovation Management, vol. 4, no. 4, pp. 32–54. https://doi.org/10.24840/2183-0606_004.004_0004.

17. Competition in the digital age. Strategic challenges for the Russian Federation. The World Bank. 2018. Electronic resource. URL: http://documents.worldbank.org/curated/en/848071539115489168/pdf/Competing-in-the-Digital-Age-Policy-Implications-for-the-Russian-Federation-Russia-Digital-Economy-Report.pdf . (date of access: 10/25/2021).

18. Fintech and the evolving landscape // Accenture. 2016. P. 5. URL: https: // www.accenture.com/_acnmedia/pdf-15/accenture-fintech-evolving-landscape.pdf (date accessed: 01.10.2021).

19. Fintech Services Penetration Index-2019. Ernst & Young. 2019. Electronic resource. URL: https://www.ey.com/Publication/vwLUAssets/ey-fai-2019-rus/$FILE/ey-fai-2019-rus.pdf . (date of access: date of access: 10/25/2021)

20. Global FinTech Outlook March 2016 // Blurring Borders: How FinTech Companies Are Influencing the Financial Services Sector. Electronic resource. URL: https://www.pwc.ru/ru/banking/publications/fintech-global-report-rus.pdf (date accessed: 09/10/2021).

21. Седых И. А. Рынок инновационных финансовых технологий и сервисов, М.: ВШЭ, Центр развития, 2019.

References

1. Alt R., Beck R., Smits M.T. FinTech and the transformation of the financial industry // Electronic Markets. 2018. Vol. 28.

2. Aliev M.M., Mamedov M.A., Rzayeva V.V., Safarli A.Kh. Ecosystem as a new model for the development of financial organizations // Humanities, socio-economic and social sciences // M. №8-2021, https://doi.org/10.23672/m6478-2891-3501-e .

3. Klioutchnikov I., Sigova M., Beizerov N. Chaos Theory in Finance // Procedia Computer Science Volume 119, 2017, P. 368-375. https://doi.org/10.1016/j.procs.2017.11.196 .

4. Bouwman, H., den Hooff, V., van de Wijngaert, L., & van Dijk, J. (2005). Information and communication technology in organizations: Adoption, implementation, use and effects. Sage Publications. https://doi.org/10.4135/9781446211519 .

5. Banking beyond banks and money: A guide to banking services in the 21 century / Ed. P. Tasca, T. Aste, L. Pelizzon, N. Perony. N.Y.: Springer, 2016. https://doi.org/10.1007/978-3-319-42448-4 .

6. Gimpel H., Rau D., Roglinger M. Understanding FinTech start-ups-a taxonomy of consumer-oriented service offerings // Electronic Markets. 2018. Vol. 28. Issue 3. P. 245-264. https://doi.org/10.1007/s12525-017-0275-0 .

7. Haddad C., Hornuf L. The emergence of the global fintech market: Economic and technological determinants // Small business economics. 2018. P. 13.

8. Kang J. Mobile payments in Fintech environment: Trends, security challenges, and services // Human-centric Computing and Information sciences. 2018. Vol. 8. Issue 1. P. 14.

9. Kleiner G.B., Rybachuk M.A., Karpinskaya V.A. (2020). Development of ecosystems in the financial sector of Russia // Manager. Vol. 11, No. 4, pp. 2–15. https://doi.org/10.29141/2218-5003-2020-11-4-1 .

10. Kotlyarov I. D. Fintech: essence and implementation models // ECO. 2018.No 12 (534). https://doi.org/10.30680/ЕСО0131-7652-2018-12-23-39 .

11. Lee I., Shin Y.J. (2018). Fintech: Ecosystem, business models, investment decisions, and challenges. Business Horizons, vol. 61, no. 1, pp. 35–46. https://doi.org/10.1016/j.bushor.2017.09.003

12. Levitskaya E.N., Shashkina E.O. Prospective directions of interaction between the banking business and fintech startups // Problems of the national strategy. 2020. No 1 (58).

13. Maslennikov V.V., Fedotova M.A., Sorokin A.N. New financial technologies change our world. Finance: Theory and Practice. 2017;21(2):6-11. (In Russ.) https://dфoi.org/10.26794/2587-5671-2017-21-2-6-11 .

14. Zhdanova O.A. Fintech accelerators-institutions of the fintech ecosystem // Society: Politics, Economics, Law. 2018.No 4. https://doi.org/10.24158/pep.2018.4.6.

15. Zhu K., Kraemer K. L., Xu S., Dedrick J., (2004). Information technology payoff in E-business environments: An international perspective on value creation of E-business in the financial services industry. Journal of Management Information Systems, 21 (1), 17-54. https://doi.org/10.1080/07421222.2004.11045797 .

16. Schueffel P. (2016). Taming the beast: A scientific definition of fintech. Journal of Innovation Management, vol. 4, no. 4, pp. 32–54. https://doi.org/10.24840/2183-0606_004.004_0004.

17. Competition in the digital age. Strategic challenges for the Russian Federation. The World Bank. 2018. Electronic resource. URL: http://documents.worldbank.org/curated/en/848071539115489168/pdf/Competing-in-the-Digital-Age-Policy-Implications-for-the-Russian-Federation-Russia-Digital-Economy-Report.pdf . (date of access: 10/25/2021).

18. Fintech and the evolving landscape // Accenture. 2016. P. 5. URL: https: // www.accenture.com/_acnmedia/pdf-15/accenture-fintech-evolving-landscape.pdf (date accessed: 01.10.2021).

19. Fintech Services Penetration Index-2019. Ernst & Young. 2019. Electronic resource. URL: https://www.ey.com/Publication/vwLUAssets/ey-fai-2019-rus/$FILE/ey-fai-2019-rus.pdf . (date of access: date of access: 10/25/2021)

20. Global FinTech Outlook March 2016 // Blurring Borders: How FinTech Companies Are Influencing the Financial Services Sector. Electronic resource. URL: https://www.pwc.ru/ru/banking/publications/fintech-global-report-rus.pdf (date accessed: 09/10/2021).

21. Sedykh I.A., Market of innovative financial technologies and services, Moscow: Higher School of Economics, Development Center, 2019. Electronic resource. URL:https://dcenter.hse.ru/data/2019/12/11/1524406294/Рынок%20финансовых%20технологий-2019.pdf (date of access: 10/25/2021).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

В представленной на рецензирование статье отражены результаты проведенного авторами анализа влияния финансовых технологий на банковский сектор экономики России.

Методология исследования базируется на применении таких методов научного исследования как анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, иных общенаучных методов, а также анализе статистических экономических данных.

Актуальность исследования авторы справедливо связывают с тем, что в условиях цифровизации финансового сектора экономики внедрения инновационных технологий в деятельность финансовых организаций становится экономической необходимостью и осуществляется как путем создания таких технологий непосредственно в рамках самих банков, так и путем сотрудничества с уже существующими компаниями, предоставляющими финансовые технологии.

Научная новизна рецензируемого исследования, по мнению рецензента заключается в представленных результатах анализа влияния финансовых технологий на современный банковский сектор экономики России, с дифференциацией особенностей цифровых трансформаций в крупных, средних и небольших банках.

В статье структурно выделены следующие разделы: Введение, Обзор литературы, Анализ финтех рынка в России, Влияние финтех на деятельность коммерческих банков, Заключение и Библиография.

Во введении обоснована актуальность исследования, отражены объект и методы исследования, исходные материалы для его проведения.

Далее приведен обзор литературы по рассматриваемой теме, в результате обобщения опубликованных работ авторы решили придерживаться подхода к определению, где финтех – это совокупность инновационных технологий в финансовом секторе экономики, основанных на применении инновационных и цифровых средств коммуникации и обработки данных, трансформирующая как бизнес-модели традиционных организаций на финансовом рынке, так и взаимодействия между участниками рынка.

При проведении анализа финтех-рынка в нашей стране отражены результаты визуализации данных об объемах финтех-транзакций в России в период с 2017 по 2021 г. по сегментам: электронные платежи, необанкинг, личные финансы; о количестве пользователей необанкинга и степени проникновения онлайн-банкинга в России в 2010-2021 гг.; о выручке ведущих финтех-компаний России в 2020 г. При рассмотрении влияния финтех на деятельность коммерческих банков проведена систематизация типов взаимодействия банков с финтех-стартапами, проанализирован уровень внедрения финансовых технологий в банках на примере членов Ассоциации ФинТех. В Заключении авторы отмечают отличительную особенность трансформации отечественного финансового сектора экономики – в России значительная часть финансовых технологий развиваются в рамках самих банков, а финтех-стартапы либо сотрудничают на всех уровнях с банками, либо в конечном итоге выкупаются банками становясь их структурными подразделениями.

Библиографический список включает 21 источник – публикации отечественных и иностранных авторов в научных журналах, а также Интернет-ресурсы по теме статьи. В тексте имеются адресные ссылки на литературные источники, подтверждающие наличие апелляции к оппонентам.

Рецензируемый материал соответствует направлению журнала «Финансы и управление», подготовлен на актуальную тему, содержит теоретические обоснования, элементы научной новизны и практической значимости и рекомендуется к опубликованию.

|

Рус

Рус