|

Национальная безопасность / nota bene

Правильная ссылка на статью:

Баярсайхан З.

Развитие системы факторов, влияющих на монетарные процессы, и их моделирование искусственной нейронной сетью

// Национальная безопасность / nota bene.

2019. № 4.

С. 11-18.

DOI: 10.7256/2454-0668.2019.4.30531 URL: https://nbpublish.com/library_read_article.php?id=30531

Развитие системы факторов, влияющих на монетарные процессы, и их моделирование искусственной нейронной сетью

Баярсайхан Золзаяа

аспирант, Департамент Финансовых рынков и банков, Финансовый университет при Правительстве РФ

125993, Россия, г. Москва, пр. Ленинградский, 49

Bayarsaikhan Zolzaya

Postgraduate student, the department of Financial Markets and Banks, Financial University under the Government of the Russian Federation

125993, Russia, g. Moscow, pr. Leningradskii, 49

|

zolzaya89@gmail.com

|

|

|

|

DOI: 10.7256/2454-0668.2019.4.30531

Дата направления статьи в редакцию:

09-08-2019

Дата публикации:

16-08-2019

Аннотация:

Предметом исследования является система факторов, влияющих на монетарные процессы. Автор подробно рассматривает такие аспекты темы, как взаимосвязь факторов, влияющих на монетарные процессы, моделирование взаимосвязи этих факторов, моделирование государственного регулирования монетарных процессов с их учетом, а именно его целей и инструментов. При этом особое внимание уделяется классификации факторов, влияющих на монетарные процессы. Также особое внимание уделяется моделированию ценовой и финансовой стабильности, ключевой ставки, общего кумулятивного индекса принятых мер макропруденциальной политики. В статье на основе выявления факторов, влияющих на монетарные процессы, проводится моделирование ценовой и финансовой стабильности, а также ключевой ставки и общего кумулятивного индекса принятых мер макропруденциальной политики искусственной нейронной сетью - метода анализа, который, являясь результатом процесса развития искусственного интеллекта, представляет собой имитацию нервных клеток живого организма, соединенных и взаимодействующих между собой, с применением программного обеспечения Paliside Neural Tools. Новизна исследования заключаются в формировании комплексной системы факторов, позволяющей анализировать и оценивать достижение целей государственного регулирования монетарных процессов, и в подтверждении эффективности применения искусственной нейронной сети в государственном регулировании монетарных процессов, в оценке целей монетарной и макропруденциальной политик и их инструментов.

Ключевые слова:

регулирование монетарных процессов, финансовая стабильность, ценовая стабильность, факторы финансовой стабильности, факторы ценовой стабильности, инфляция, факторы монетарных процессов, ключевая ставка, индекс макропруденциальной политики, моделирование нейронной сетью

Abstract: The subject of this research is the system of factors impacting the monetary processes. The author carefully examines such aspects of the topic as interconnection of factors influencing the monetary processes, modeling of the correlation between these factors, as well as modeling of state regulation of monetary processes with their consideration, namely its goals and instruments. Special attention is given to the classification of factors impacting the monetary processes. The author conducts modeling of the price and financial stability, key rate, and cumulative index of implemented measures of macroprudential policy of artificial neural network – method of analysis, which being the result of the development process of the artificial intelligence represents imitation of the neural cells of a living organism, connected and interacting with each other, with application of the Paliside Neural Tools software. The novelty of this research consists in formulation of a comprehensive system of factors that allows analyzing and assessing achievement of goals by state regulation of the monetary processes, and in confirmation of the efficiency of implementation of artificial neural network in state regulation of the monetary processes, as well as estimation of the goals of the monetary and macroprudential policies and their instruments.

Keywords: monetary processes' regulation, financial stability, price stability, financial stability factors, price stability factors, inflation, factors of monetary processes, policy rate, macroprudential policy index, neural network modeling

Наличие значимого влияния монетарного и макропруденциального регулирования на финансовую и ценовую стабильность и статистически значимой связи между инфляцией и финансовой стабильностью [2] требует анализа факторов, влияющих на монетарные процессы.

В научной экономической литературе имеются работы, посвященные исследованию отдельно факторов ценовой и финансовой стабильности. Исследуя вопрос ценовой стабильности, экономисты называют различные ее факторы и их классификации [3, 4, 6, 10, 12, 13]. Анализу факторов, влияющих на финансовую стабильность, посвящены исследования В.В. Завгородней [7], Д.Л. Калечица [8], И.Г. Кормилицыной [9], Л.А. Шевченко [14] и др., а также исследования Всемирного банка [17] и МВФ [5]. Однако изучение представленных в научной экономической литературе факторов ценовой и финансовой стабильностей позволяет сделать вывод о недостаточном отражении в факторном анализе взаимосвязи между инфляцией и финансовой стабильностью, что не позволяет сформировать и применять комплексную систему факторов в государственном регулировании монетарных процессов.

Отсутствие системного, комплексного подхода к рассмотрению факторов, влияющих на монетарные процессы, может снижать эффекты государственного регулирования последних. Следовательно, повышается риск принятия решений исходя из узких целей, направленных на обеспечение либо только ценовой, либо только финансовой стабильности. При этом может наблюдаться и конфликт целей регулирования.

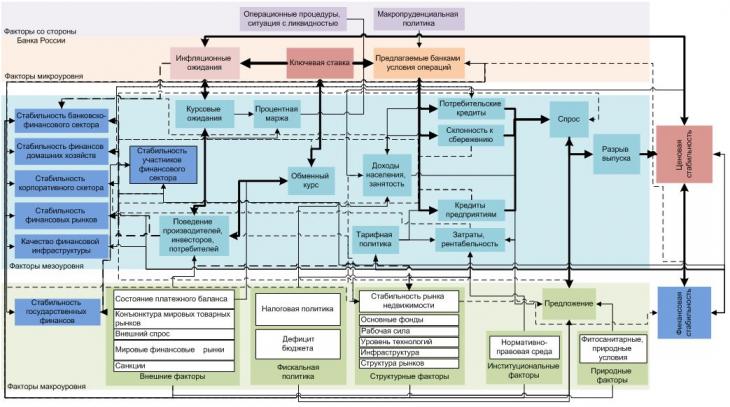

Для формирования системы факторов, влияющих на монетарные процессы, необходимо исследовать и учитывать в комплексе факторы и ценовой, и финансовой стабильности. С целью формирования системы факторов, влияющих на монетарные процессы, предлагаем выделить три группы факторов по действенности мер монетарной и макропруденциальной политик:

1. факторы микроуровня – инструменты монетарной и макропруденциальной политик и факторы, на которые они оказывают непосредственное влияние, а именно: ключевая ставка, нормативы обязательного резервировании, риск-веса по кредитам, инфляционные ожидания, предлагаемые банками условия операций, такие как процентные ставки денежного рынка и процентные ставки по кредитам и депозитам в экономике;

2. факторы макроуровня – факторы, которые являются автономными от политики мегарегулятора в области ценовой и финансовой стабильностей, но оказывающих значительное влияние на монетарные процессы, а именно: внешнеэкономические условия, такие как состояние платежного баланса, конъюнктура мировых товарных рынков, внешний спрос, состояние и динамика мировых финансовых рынков, санкции; структурные факторы, такие как состояние основных фондов, предложение и качественные параметры рабочей силы, технологический уровень производства, транспортная, логистическая инфраструктура, уровень концентрации рынков; нормативно-правовая среда; фискальная политика, в том числе налоговая политика и состояние бюджета; факторы со стороны предложения товаров и услуг, касающиеся природных факторов, такие как погодные и фитосанитарные условия; стабильность государственных финансов, стабильность рынка недвижимости;

3. факторы мезоуровня – факторы, которые складываются под воздействием экономических условий, формируемых факторами микро- и макроуровней, а именно: обменный курс национальной валюты; поведение производителей, инвесторов и потребителей; доходы населения; занятость; кредитования; заимствование; потребление; сбережение; формирование издержек; тарифная политика; стабильность банковско-финансового сектора, стабильность финансовых рынков, стабильность корпоративного сектора, стабильность финансов домашних хозяйств, качество финансовой инфраструктуры.

Источник: составлено автором

Рисунок 1 - Факторы, влияющие на монетарные процессы, и их взаимосвязи

Вместе с тем, для комплексного исследования факторов, влияющих на монетарные процессы, их выявление представляются недостаточным, необходимо также определить связи между ними. В этой связи предлагается представленная на рисунке 1 структура взаимосвязи факторов, влияющих на монетарные процессы, разработанная на основе вышеуказанных исследований [9, 10]. Предложенная комплексная система факторов, влияющих на монетарные процессы, может способствовать определению дальнейшей стратегии и тактики их государственного регулирования Банком России при обеспечении и поддержании финансовой стабильности и инфляции в 4%. Комплексная система факторов, влияющих на монетарные процессы, также может быть применена в прогнозировании уровней инфляции и финансовой стабильности, с целью предотвращения их отклонения от целевых уровней, что в результате может негативно сказаться на экономическом росте, тем самым и на благосостоянии граждан.

Однако сложная структура взаимосвязи факторов, влияющих на монетарные процессы, затрудняет оценку уровней инфляции и финансовой стабильности традиционными методами, основанными на линейных связях. Следовательно, усложняется также разработка стратегии и тактики по достижению целей и задач монетарной и макропруденциальной политик. На наш взгляд, одним из наиболее подходящих методов их оценки является моделирование на основе искусственной нейронной сети.

Метод моделирования на основе искусственной нейронной сети, являясь результатом процесса развития искусственного интеллекта [15], представляет собой имитацию нервных клеток живого организма, соединенных и взаимодействующих между собой, с применением программного обеспечения. Суть метода заключается в том, что на основе входных и выходных данных определяются модели их взаимосвязи, которые затем могут применяться в прогнозировании. При этом существует скрытые слои, связывающие входной и выходной слои данных.

Метод моделирования нейронной сетью находит все большее применение в экономике. Моделирование и прогнозирование инфляции на основе нейронной сети проведено Е.В. Балацким и М.А. Юревичем [1], О.А. Патваканяном [11], А. Хайдером [16] и др. Метод нейронной сети также нашло применение и в моделировании финансовой стабильности [18].

Однако в указанных работах при исследовании инфляции не учитываются факторы финансовой стабильности, а в работах, анализирующих финансовую стабильность, не рассматриваются факторы ценовой стабильности. В связи с этим предлагаем моделировать нейронную сеть ценовой и финансовой стабильности с учетом вышеуказанных факторов и их взаимосвязи с использованием программного обеспечения Paliside Neural Tools.

Для моделирования и прогнозирования на основе нейронной сети, прежде всего, требуется определение входных и выходных данных. В нашем случае входными данными служат факторы, влияющие на монетарные процессы, выходными – уровни инфляции и финансовой стабильности. При этом используются 11550 значений индикаторов вышерассмотренных факторов за 150 месяцев с января 2007 г. по июнь 2019 года.

Далее для моделирования инфляции нейронной сетью проведено обучение модели с использованием 80% значений индикаторов, что представлено 9240 значениями индикаторов, подобранных на основе случайной выборки. Обучение модели нейронной сети в 61 эпох дает результаты со среднеквадратической ошибкой в 0.0002, что подтверждает точность обученной модели. Для валидации полученной модели на ее основе тестировались оставшиеся 20% или 2280 значений индикаторов, результаты которой имеют среднеквадратическую ошибку, равную 0.0065. На основе обученной модели нейронной сети далее получены теоретические значения инфляции за весь анализируемый период и сопоставлены с фактическими значениями (см. рисунок 2).

В обучении модели нейронной сети для финансовой стабильности также используются 80% значений индикаторов. Обучение модели нейронной сети для оценки финансовой стабильности, проводилось в 151 эпох. Среднеквадратическая ошибка значений финансовой стабильности, полученных при обучении модели, составляет 0.0054, а при ее валидации - 0.055, что подтверждает точность обученной модели. Заметим, что для валидации полученной модели на ее основе тестировались оставшиеся 20% значений индикаторов. На основе обученной модели нейронной сети получены теоретические значения финансовой стабильности за весь анализируемый период и также сопоставлены с фактическими значениями (см. рисунок 2).

Источник: составлено автором

Рисунок 2 - Теоретические значения ценовой и финансовой стабильности, полученные на основе нейронной сети, и их фактические значения за период с января 2007 г. по июнь 2019 г.

Таким образом, достаточно низкие среднеквадратические ошибки значений ценовой и финансовой стабильности, полученных при обучении и валидации моделей нейронных сетей и относительно четкое описание фактических значений ценовой и финансовой стабильностей их теоретическими значениями, полученными на основе моделей нейронных сетей и представленных на рисунке 2, доказывают эффективность применения нейронной сети для оценки ценовой и финансовой стабильностей.

С учетом относительной точности описания ценовой и финансовой стабильностей полученными моделями нейронной сети на их основе определены необходимые для установления уровни ключевой ставки и общего кумулятивного индекса принятых мер макропруденциальной политики для достижения целей монетарной и макропруденциальной политик.

Установление уровней ключевой ставки на основе нейронной сети дает результаты, представленные в таблице 1. Среднеквадратическая ошибка валидации указанных значений в таблице 1 составляет 0.065, что свидетельствует об относительной точности полученных данных. Как видно из таблицы 1, для достижения цели монетарной политики – инфляции в 4%, при относительной стабильности существующих уровней остальных факторов, влияющих на монетарные процессы, Банку России необходимо устанавливать ключевую ставку не ниже 7.25%, что превышает определенную им нейтральный уровень ключевой ставки, к которой он предполагает перейти к середине 2020 года. Следовательно, для установления нейтральной ключевой ставки при достижении уровня инфляции в 4% требуется изменение других факторов, влияющих на монетарные процессы.

Таблица 1 - Расчетные значения уровня ключевой ставки и общего кумулятивного индекса принятых мер макропруденциальной политики

|

Год

|

Месяц

|

Ключевая ставка

|

МРР

|

Год

|

Месяц

|

Ключевая ставка

|

МРР

|

|

2019

|

Ноябрь

|

7,56

|

22,64

|

2020

|

Июнь

|

7,23

|

22,04

|

|

2019

|

Декабрь

|

7,75

|

22,25

|

2020

|

Июль

|

7,34

|

22,16

|

|

2020

|

Январь

|

7,75

|

22,00

|

2020

|

Август

|

7,51

|

22,14

|

|

2020

|

Февраль

|

7,89

|

22,00

|

2020

|

Сентябрь

|

7,30

|

22,32

|

|

2020

|

Март

|

7,31

|

22,00

|

2020

|

Октябрь

|

7,16

|

22,90

|

|

2020

|

Апрель

|

7,86

|

22,03

|

2020

|

Ноябрь

|

7,49

|

22,86

|

|

2020

|

Май

|

7,67

|

22,03

|

2020

|

Декабрь

|

7,53

|

22,51

|

Источник: расчеты получены автором с применением программного обеспечения Paliside Neural Tools.

Одними из факторов микроуровня, на которых Банк России может оказать непосредственное влияние, являются инструменты макропруденциальной политики, такие как нормативы обязательного резервирования и риск-веса по кредитам. Для исследования этих факторов рассматривается общий кумулятивный индекс принятых мер макропруденциальной политики (МРР) [2].

Определение общего кумулятивного индекса принятых мер макропруденциальной политики на основе нейронной сети дает результаты, представленные в таблице 1. Среднеквадратическая ошибка валидации указанных значений в таблице 1 составляет 0.071, что свидетельствует об относительной точности полученных данных.

Так, существующий уровень общего кумулятивного индекса принятых мер макропруденциальной политики способствует обеспечению уровня инфляции в 4% и установлению ключевой ставки в 7% при относительной стабильности существующих уровней остальных факторов, влияющих на монетарные процессы. Такое обстоятельство, с одной стороны, подтверждает значимость немонетарных факторов, влияющих на монетарные процессы, для достижения целей их государственного регулирования. С другой стороны, ввиду того, что общий кумулятивный индекс принятых мер макропруденциальной политики характеризует только изменение макропруденциального регулирования, т.е. его послабление или рестрикцию, существуют сложности определения и применения точных инструментов.

Между тем, ввиду того, что скрытый слой нейронной сети ограничивает возможности анализа человеком взаимосвязи исследуемых в анализе нейронов – факторов в обученной модели, и что учитывает только определенные человеком нейроны – факторы, моделирование нейронной сетью, являясь мощным инструментом анализа, устанавливая правила действия монетарных властей, может быть комплиментарным инструментом при государственном регулировании монетарных процессов. При этом наряду с моделированием нейронной сетью государственного регулирования монетарных процессов необходимо также проводить дискреционную политику, тем самым нивелируя негативные последствия от применения того или иного одного вида политики,

Необходимость рассмотрения вопросов как ценовой, так и финансовой стабильности в государственном регулировании монетарных процессов делает также актуальным исследование их значимости в обеспечении роста экономики. Однако ввиду того, что инфляция не влияет на рост экономики в долгосрочном периоде, целесообразно оценивать их значимость в краткосрочном и долгосрочном периодах отдельно. Так, базовой моделью для оценки является следующая:  . На основе оценки данной модели в краткосрочном периоде получаем следующую специфику модели: . На основе оценки данной модели в краткосрочном периоде получаем следующую специфику модели:  ; а для долгосрочного периода: ; а для долгосрочного периода:  . Полученные регрессионные модели показывают, что: . Полученные регрессионные модели показывают, что:

- в краткосрочном периоде с каждым повышенным процентом инфляции рост экономики замедляется на 0,32%;

- в долгосрочном периоде с каждой увеличенной единицей «индекса финансовой нестабильности» рост экономики замедляется на 0,14.

Таким образом, вышеприведенное исследование позволяет делать следующие выводы:

Во-первых, моделирование ценовой и финансовой стабильности, а также монетарного и макропруденциального регулирования на основе нейронной сети дает достаточно хорошие результаты, что подтверждается низкими среднеквадратическими ошибками значений ценовой и финансовой стабильности, полученных с применением нейронной сети, и относительно четким описанием фактических значений ценовой и финансовой стабильности их теоретическими значениями, полученными на основе обученных моделей нейронной сети.

Во-вторых, моделирование целей и инструментов государственного регулирования монетарных процессов на основе нейронной сети позволяет учитывать сложную структуру взаимосвязи всех выявленных выше факторов при оценке уровней ценовой и финансовой стабильности и ключевой ставки.

Библиография

[1. Балацкий Е.В., Юревич М.А. Использование нейронных сетей для прогнозирования инфляции: новые возможности // Вестник УрФУ. Серия экономика и управление. 2018. № 5 (17). C. 823–838.

]

[2. Баярсайхан З. Анализ взаимосвязей ценовой и финансовой стабильностей // Modern Economy Success. 2019. № 3. C. 88–95.

]

[3. Бурлачков В.К., Головнин М.Ю. Внешние шоки для экономики и денежно-кредитной системы России и Беларуси: последствия и пути преодоления / В.К. Бурлачков, М.Ю. Головнин, М.: ИЭ РАН, 2014. 194 c.

]

[4. Гордиевич Т.И., Рузанов П.В. Эволюция факторов инфляции в условиях экономических санкций // Вестник Омского университета. Серия «Экономика». 2017. № 4 (60). C. 14–25.

]

[5. Доклад по вопросам глобальной финансовой стабильности [Электронный ресурс] // URL: https://www.imf.org/ru/Publications/GFSR/issues/2019/03/27/Global-Financial-Stability-Report-April-2019 (дата обращения: 01.08.2019)

]

[6. Ершов М., Татузов В., Лупандина Л. Укрепление рубля как фактор восстановления экономического роста и противодействия инфляции // Российский экономический журнал. 2016. № 1. C. 16–31.

]

[7. Завгородняя В.В. Методологические подходы к определению стабильности финансовой системы [Электронный ресурс] // URL: https://esa-conference.ru/wp-content/uploads/files/pdf/Zavgorodnyaya-Victoriya-Vladimirovna.pdf (дата обращения: 01.08.2019)

]

[8. Калечица Д.Л. Обеспечение финансовой стабильности в 2018 году и задачи на 2019 год // Банкаўскi веснiк2. 2019. № 1 (666). C. 9–15.

]

[9. Кормилицына И.Г. Финансовая стабильность: сущность, факторы, индикаторы // Финансы и кредит. 2011. № 35 (467). C. 44–54.

]

[10. Кузнецова А.В. Регулирование инфляции в условиях социально-экономических дисбалансов / А.В. Кузнецова. - М.: ИМЭМО РАН, 2017. - 328 c.

]

[11. О немонетарных факторах инфляции и мерах по снижению ее волатильности [Электронный ресурс] // URL: https://www.cbr.ru/Content/Document/File/25502/nfi.pdf (дата обращения: 01.08.2019)

]

[12. Патваканян О.А. Проблемы оценки и прогнозирования экзогенно-факторной инфляции (на примере Армении): диc. ... кaнд. эк. нayк: 08.00.03 / Патваканян Овсеп Арменович. – Ереван. 2016. – 126 c.

]

[13. Пителин А.О. О немонетарных факторах инфляции // Экономика и математические методы. 2015. № 1 (51). C. 45–67.

]

[14. Шевченко Л.М. Факторы, определяющие устойчивость национальной финансовой системы // Вестник Саратовского государственного социально-экономического университета. 2013. № 2 C. 101–104.

]

[15. Akst J. A brief history of AI, machine learning, artificial neural networks, and deep learning // The Scientist [Электронный ресурс] URL: https://www.the-scientist.com/magazine-issue/artificial-intelligence-versus-neural-networks-65802 (дата обращения: 01.08.2019)

]

[16. Choudhary A., Haider A. Neural network models for inflation forecasting: an appraisal // Applied Economics. 2012. № 20 (44). C. 2631–2635.

]

[17. Financial Stability // The World Bank [Электронный ресурс]. URL: https://www.worldbank.org/en/publication/gfdr-2016/report (дата обращения: 01.08.2019)

]

[18. Ronnqvist S., Sarlin P. Bank distress in the news: Describing events through deep learning // Neurocomputing. 2017. № 11 (264). C. 57–70.

]

References

[1. Balatskii E.V., Yurevich M.A. Ispol'zovanie neironnykh setei dlya prognozirovaniya inflyatsii: novye vozmozhnosti // Vestnik UrFU. Seriya ekonomika i upravlenie. 2018. № 5 (17). C. 823–838.

]

[2. Bayarsaikhan Z. Analiz vzaimosvyazei tsenovoi i finansovoi stabil'nostei // Modern Economy Success. 2019. № 3. C. 88–95.

]

[3. Burlachkov V.K., Golovnin M.Yu. Vneshnie shoki dlya ekonomiki i denezhno-kreditnoi sistemy Rossii i Belarusi: posledstviya i puti preodoleniya / V.K. Burlachkov, M.Yu. Golovnin, M.: IE RAN, 2014. 194 c.

]

[4. Gordievich T.I., Ruzanov P.V. Evolyutsiya faktorov inflyatsii v usloviyakh ekonomicheskikh sanktsii // Vestnik Omskogo universiteta. Seriya «Ekonomika». 2017. № 4 (60). C. 14–25.

]

[5. Doklad po voprosam global'noi finansovoi stabil'nosti [Elektronnyi resurs] // URL: https://www.imf.org/ru/Publications/GFSR/issues/2019/03/27/Global-Financial-Stability-Report-April-2019 (data obrashcheniya: 01.08.2019)

]

[6. Ershov M., Tatuzov V., Lupandina L. Ukreplenie rublya kak faktor vosstanovleniya ekonomicheskogo rosta i protivodeistviya inflyatsii // Rossiiskii ekonomicheskii zhurnal. 2016. № 1. C. 16–31.

]

[7. Zavgorodnyaya V.V. Metodologicheskie podkhody k opredeleniyu stabil'nosti finansovoi sistemy [Elektronnyi resurs] // URL: https://esa-conference.ru/wp-content/uploads/files/pdf/Zavgorodnyaya-Victoriya-Vladimirovna.pdf (data obrashcheniya: 01.08.2019)

]

[8. Kalechitsa D.L. Obespechenie finansovoi stabil'nosti v 2018 godu i zadachi na 2019 god // Bankaўski vesnik2. 2019. № 1 (666). C. 9–15.

]

[9. Kormilitsyna I.G. Finansovaya stabil'nost': sushchnost', faktory, indikatory // Finansy i kredit. 2011. № 35 (467). C. 44–54.

]

[10. Kuznetsova A.V. Regulirovanie inflyatsii v usloviyakh sotsial'no-ekonomicheskikh disbalansov / A.V. Kuznetsova. - M.: IMEMO RAN, 2017. - 328 c.

]

[11. O nemonetarnykh faktorakh inflyatsii i merakh po snizheniyu ee volatil'nosti [Elektronnyi resurs] // URL: https://www.cbr.ru/Content/Document/File/25502/nfi.pdf (data obrashcheniya: 01.08.2019)

]

[12. Patvakanyan O.A. Problemy otsenki i prognozirovaniya ekzogenno-faktornoi inflyatsii (na primere Armenii): dic. ... kand. ek. nayk: 08.00.03 / Patvakanyan Ovsep Armenovich. – Erevan. 2016. – 126 c.

]

[13. Pitelin A.O. O nemonetarnykh faktorakh inflyatsii // Ekonomika i matematicheskie metody. 2015. № 1 (51). C. 45–67.

]

[14. Shevchenko L.M. Faktory, opredelyayushchie ustoichivost' natsional'noi finansovoi sistemy // Vestnik Saratovskogo gosudarstvennogo sotsial'no-ekonomicheskogo universiteta. 2013. № 2 C. 101–104.

]

[15. Akst J. A brief history of AI, machine learning, artificial neural networks, and deep learning // The Scientist [Elektronnyi resurs] URL: https://www.the-scientist.com/magazine-issue/artificial-intelligence-versus-neural-networks-65802 (data obrashcheniya: 01.08.2019)

]

[16. Choudhary A., Haider A. Neural network models for inflation forecasting: an appraisal // Applied Economics. 2012. № 20 (44). C. 2631–2635.

]

[17. Financial Stability // The World Bank [Elektronnyi resurs]. URL: https://www.worldbank.org/en/publication/gfdr-2016/report (data obrashcheniya: 01.08.2019)

]

[18. Ronnqvist S., Sarlin P. Bank distress in the news: Describing events through deep learning // Neurocomputing. 2017. № 11 (264). C. 57–70.

]

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Государственное регулирование финансовой сферы невозможно без оценки факторов, влияющих на монетарные процессы. Такая оценка связана с обеспечением экономической безопасности государства. В связи с этим, выбранная автором тема исследования не вызывает сомнений.

Предметом исследования выступают экономические отношения, возникающие в процессе функционирования монетарных процессов.

Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала. Анализ библиографии позволяет сделать вывод о том, что автор в достаточном объеме изучил отечественные и зарубежные источники по исследуемой проблематике.

Научная новизна исследования заключается в теоретическом обосновании моделирования ценовой и финансовой стабильности, а также монетарного и макропруденциального регулирования на основе нейронной сети.

Автор на хорошем теоретическом и методологическом уровне проводит анализ факторов, влияющих на монетарные процессы. Особого внимания заслуживает моделирование ценовой и финансовой стабильности, полученное на основе нейронной сети. Рецензируемая работа представляет собой оригинальную научную статью. Выводы обоснованы.

В качестве замечаний хотелось бы отметить следующее. Рисунок 1 не читается. Следует изменить его качество. Следовало бы раскрыть в статье более подробно методологию моделирования с использованием нейронных сетей.

Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем финансов и денежного обращения. Статья соответствует требованиям, предъявляемым к такого рода работам, и может быть рекомендована к публикации

|

Рус

Рус