|

Финансы и управление

Правильная ссылка на статью:

Гудков А.А.

Учетно-контрольная система и направления ее оптимизации на примере отрасли туризма

// Финансы и управление.

2019. № 1.

С. 56-67.

DOI: 10.25136/2409-7802.2019.1.26344 URL: https://nbpublish.com/library_read_article.php?id=26344

Учетно-контрольная система и направления ее оптимизации на примере отрасли туризма

Гудков Александр Александрович

кандидат экономических наук

доцент кафедры экономики, финансов и бухгалтерского учета Орловского государственного университета имени И.С. Тургенева

302020, Россия, Орловская область, г. Орел, Наугорское шоссе, 40, оф. 710

Gudkov Aleksandr Aleksandrovich

PhD in Economics

Docent, the department of Economics, Finances and Accounting, I. S. Turgenev Oryol State University

302020, Russia, Orlovskaya Obl. oblast', g. Orel, ul. Naugorskoe Shosse, 40, of. 710

|

sashaworld777@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2019.1.26344

Дата направления статьи в редакцию:

19-05-2018

Дата публикации:

22-03-2019

Аннотация:

Предметом исследования является учетно-контрольная система, функционирующая на микро и макроуровне, а также возможности по ее оптимизации для предприятий отрасли туризма. Автор подробно рассматривает такие аспекты учетно-контрольной системы как ее правильная идентификация и принципы функционирования на различных уровнях, ее структурные элементы, функции. Особое внимание уделяется практическим аспектам оптимизации учетно-контрольной системы в отрасли туризма на макроуровне, призванных обеспечить должное развитие отрасли в современных геополитических и социально-экономических условиях. Методологическую основу исследования составили следующие методы познания: научный поиск, системный анализ, синтез, логическое моделирование, графическое построение, формирование гипотез. Основным вкладом автора в исследование принципов функционирования учетно-контрольной системы является новая ее интерпретация в зависимости от уровня функционирования, т.к. ранее учетно-контрольная система рассматривалась учеными только в разрезе конкретного предприятия. Новизна исследования также основывается на предложении новых мер оптимизации учетно-контрольной системы для предприятий туризма с целью их стимулирования.

Ключевые слова:

учет, контроль, учетно-контрольная система, учетно-аналитическая система, финансовая отчетность, туризм, стимулирование туризма, анализ, туристские фирмы, туристская инфраструктура

Статья подготовлена в рамках выполнения гранта Президента Российской Федерации для государственной поддержки молодых российских ученых – кандидатов наук МК-937.2017.6 на тему «Разработка мер налогового стимулирования и учетного сопровождения развития отрасли внутреннего туризма в России»

Abstract: The subject of this research is the accounting control system operating at micro and macro level, as well as possibilities of its optimization for tourism industry. The author carefully examines such aspects of accounting control system as its proper identification and operating principles at various levels, as well as structural elements and functions. Special attention is given to the practical aspects of optimization of accounting control system in tourism industry at the macro level, intended to ensure due development of the industry under the current geopolitical and socioeconomic circumstances. The author’s main contribution into the research of operating principles of the accounting control system consists in its new interpretation depending on the level of performance, as previously it has been analyzed only with regards to a particular enterprise. The scientific novelty lies in the formulation of optimization measures of accounting control system for tourism industry to incentivize its development.

Keywords: accounting, control, accounting control system, accounting and analytical system, financial statements, tourism, tourism incentives, analysis, tourist firms, tourist infrastructure

Введение

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом широкого круга внимания различных участников рыночных отношений, которые заинтересованы в результатах его функционирования. В частности к таким участникам следует отнести не только собственников и акционеров предприятия, но и государственные структуры, которые также отслеживают, контролируют и дают экономическую оценку состоянию предприятия.

Весь этот процесс обеспечивается двумя взаимосвязанными элементами – учетно-контрольной политикой государства и учетно-контрольными процедурами внутри предприятия, с учетом специфики отдельных отраслей. Внутренний элемент функционирует в условиях ограничений, созданных и эксплуатируемых внешним элементом – общегосударственной политикой в области бухгалтерского учета и контроля. При этом с целью стимулирования или дестимулирования отраслей народного хозяйства или отельных предприятий формируются схемы оптимизации учетно-контрольной системы. Так как туризм в современном мире является одной из наиболее перспективных направлений развития государства, то в России также актуально исследование в данной области и предложение направлений, которые будут способствовать росту как внутреннего, так и въездного туризма.

Понятие и принципы функционирования учетно-контрольной системы

Учетная информация является наиболее важной, объективной и достоверной базой для оперативного и стратегического анализа финансово-хозяйственной деятельности, с помощью которого можно объективно оценить внешние и внутренние отношения анализируемого объекта, то есть охарактеризовать его доходность, платежеспособность, эффективность деятельности и перспективы развития, а затем по результатам принять обоснованные управленческие решения.

От результатов финансовой, коммерческой и производственной деятельности зависит финансовое состояние хозяйственной деятельности предприятия. Если финансовые и производственные планы своевременно выполняются, то это положительно влияет на финансовое развитие предприятия и, наоборот, в результате невыполнения плана по производству и реализации возможно повышение себестоимости, уменьшение выручки и суммы прибыли, и как следствие ухудшение финансового состояния предприятия и его платежеспособности. В данном случае возникает необходимость в формировании адекватной системы контроля деятельности.

Совокупность учетной и контрольной подсистем образуют учетно-контрольную системы, определения которой были даны различными авторами и представлены в табл. 1.

Табл. 1. Авторские трактовки понятия «учетно-контрольная система»

|

Автор трактовки

|

Определение

|

|

Баженов А.А.

|

Главенствующая роль отводится контрольной среде, которая состоит из трех уровней (элементов): внутренний контроль, внешний контроль, контроль собственника. Результаты каждого элемента контроля могут быть использованы в интересах каждого уровня контрольной среды (внутренний контроль может корректироваться в зависимости от результатов внешнего контроля и контроля собственника, информацией для внешнего контроля могут служит материалы проверок собственника и внутренних контролеров, а контроль собственника может основываться на данных внутреннего контроля унитарного предприятия и внешнего контроля со стороны аудиторской организации). При этом учетная информация является основой для осуществления контроля. [2]

|

|

Ганин А.В.

|

Учетно-контрольная система – частично децентрализованная система, элементарные подсистемы которой осуществляют сбор, обработку, систематизацию всех видов информации, потребляемой для обеспечения своевременного погашения налоговых обязательств и принятия управленческих решений с целью повышения эффективности деятельности хозяйствующего субъекта. [3]

|

|

Григоренко И.А.

|

Учетно-контрольная система формирования финансовых результатов является одной из составляющих общей системы, она базируется только на бухгалтерской информации и осуществляется работниками бухгалтерии. Ее суть заключается в объединении учетных и аналитических операций в один процесс, проведении оперативного контроля, обеспечении непрерывности этого процесса и использовании его результатов при выработке рекомендаций для принятия управленческих решений по вопросам использования прибыли (покрытия убытка). [4]

|

|

Каморджанова Н.А. и др.

|

Учетно-контрольная система – это система информационного обеспечения управления бизнесом, ее функция заключается в обеспечении пользователя особой, отличающейся от «исторической», информацией для реализации ими конкретных целей стратегического характера. Система имеет специализированные подсистемы и может быть структурирована под различные определенные цели управления. [9]

|

|

Мельник М.В.

|

Учетно-контрольная система формируется путем сочетания учетной подсистемы, отвечающей за своевременное обеспечение лиц, принимающих стратегические, текущие и оперативные управленческие решения, достоверной, надежной, своевременной и полной информацией и подсистемой внутреннего и внешнего контроля за бизнес-процессами, включая показатели организации производственных процессов, в частности, контроль за ритмом, синхронностью и пропорциональностью взаимосвязанных бизнес-процессов.

Развитие учетно-контрольной функции и аналитической работы относится автором к обязательным элементам процессов управления. [7]

|

|

Попова Л.В. и др.

|

Информационная учетно-контрольная система формируют подсистемы учета и контроля, которые объединены в единое пространство аналитических данных. Учетная подсистема учетно-контрольной системы представляет собой систему финансового, налогового и управленческого учета, данные которой формируют качественную информацию, характеризующуюся достоверностью и аналитичностью, необходимую для удовлетворения интересов пользователей различного уровня. Контрольная среда, процедуры механизма реализации контроля и система учета данных формируют контрольную подсистему. [8]

|

|

Резяпова А.М.

|

Учетно-контрольную систему следует определять как совокупность подсистем учета и контроля, интегрированных в единое информационное пространство, созданную в соответствие с внутренними задачами организации для обеспечения соблюдения установленных стандартов как внешнего, так и внутреннего характера. [10]

|

|

Тимофеев М.А.

|

Учетно-контрольная система включает в себя следующие составляющие:

- финансы и бухгалтерия, т.е. процессы ведения бухгалтерского финансового учета, налогового учета и логистики;

- финансовый контроль и ревизия, т.е. процессы осуществления контроля и ревизии бухгалтерского финансового учета, налогового учета по РСБУ и МСФО. [11]

|

Понятие «система» является сложным и многогранным, определяемое, во-первых, как совокупность организации какого-либо процесса, во-вторых, как совокупность интегрированных компонентов, установленных для достижения установленной цели. Согласно предмету исследования, «система» предварительно рассматривается как совокупность элементов, поскольку именно они образуют ее качественное содержание, потому что в зависимости от входящих в нее компонентов система изменяет свое целевое назначение.

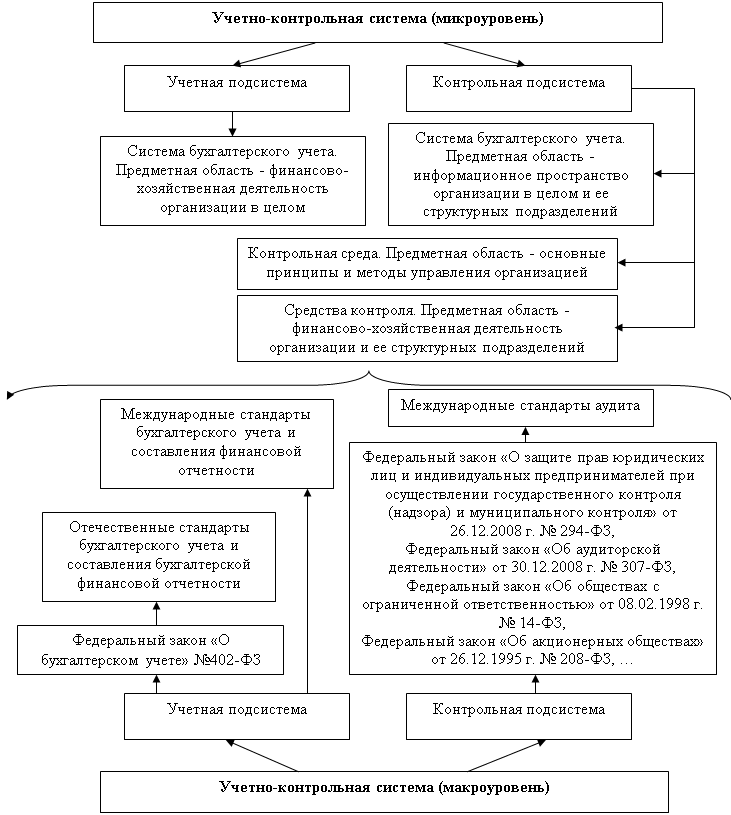

Анализируя мнения различных ученых по вопросу идентификации «учетно-контрольной системы» следует отметить, что ее не рассматривают с позиции существования и функционирования как на микро, так и на макроуровне, ограничиваясь только уровнем предприятия. При этом учетно-контрольная система предприятия строится на условиях предусмотренных политикой государства в области бухгалтерского учета и контроля (аудита), что представлено на рис. 1.

Рис. 1 – Структурные элементы учетно-контрольной системы микро и макроуровня [5-6, 12-16]

Таким образом, можно дать следующие определения учетно-контрольной системе:

- на макроуровне – это совокупность нормативно-правовых актов в области осуществления предпринимательской деятельности, ведения бухгалтерского учета, составления и представления финансовой отчетности, реализации внутреннего и внешнего контроля, в том числе со стороны государственных органов, которые оказывают непосредственное влияние на деятельность хозяйствующего субъекта путем регулирования, установления требований и последующего надзора за их соблюдением;

- на микроуровне – это совокупность форм и методов ведения бухгалтерского учета и осуществления контроля на предприятия, формирующих подсистемы учета и контроля, интегрированных в единое информационно-аналитическое пространство, где бухгалтерский учет выполняет задачи по сбору, регистрации и обобщению информации, которая в дальнейшем будет использоваться при составлении в т.ч. финансовой и управленческой отчетности, данные которой будут анализироваться и контролироваться преимущественно для оценки соблюдения требований законодательства и осуществления управления внутри предприятия, а также внешними заинтересованными пользователями.

На микроуровне очень часто различными учеными учетно-контрольная система рассматривается как синоним учетно-аналитической системы, т.к. включает аналогичные элементы (анализ обобщается с контролем). [5, 8, 9]

Таким образом, в широком смысле слова учетно-контрольная система представляет собой сбор, обработку и оценку всех видов информации, которая используется для принятия управленческих и контрольных решений на микро и макроуровне. Обработка информации как раз осуществляется преимущественно различными инструментами анализа, что позволяет контролировать выбранные ключевые показатели деятельности и корректировать элементы системы.

Организация учетно-контрольной системы на предприятиях является одной из важных составляющих общей системы, она строится на основе учетной информации и обычно осуществляется бухгалтерской службой. Суть ее заключается, с одной стороны, в объединении учетных и внутренних контрольных операций в один процесс, а с другой стороны, в обеспечении бесперебойности процесса и использовании его результатов для выработки рекомендаций при принятии управленческих и контрольных решений. При этом общая методология и нормативные положения учета и аудита, как элемента внутреннего контроля, используются для рационального осуществления предпринимательской деятельности в единой учетно-контрольной системе.

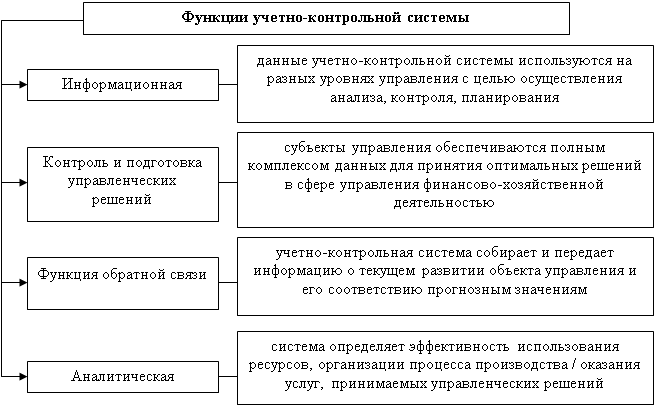

Основные функции учетно-контрольной системы представлены на рис. 2.

Рис. 2 – Основополагающие функции учетно-контрольной системы микроуровня [5]

Содержание структурных элементов учетно-контрольной системы достаточно многогранно, что представлено в табл. 2.

Табл. 2. Содержание элементов учетно-контрольной системы микроуровня

|

Элемент

|

Содержание

|

|

Бухгалтерский учет

|

- финансовый учет: особенности калькулирования и определения себестоимости продукции;

- налоговый учет: модели учета налоговых затрат;

- управленческий учет: определение центров ответственности, мест возникновения затрат, учет затрат по местам формирования и центрам ответственности для последующего контроля

|

|

Бюджетирование

|

составление различных видов финансовых бюджетов на предприятии

|

|

Отчетность

|

- финансовая отчетность;

- налоговая отчетность;

- управленческая отчетность, включая аналитические отчеты

|

|

Анализ

|

- финансовый анализ: ключевые показатели финансово-хозяйственной деятельности;

- налоговый анализ: оптимизации налогообложения, оценка эффективности применяемого налогового режима в динамике;

- управленческий анализ: мониторинг развития и повышения конурентоспособности

|

|

Контроль

|

осуществление контроля и регулирования деятельности на основании анализа:

- объема продаж и производства;

- состояния и эффективности использования ресурсов;

- доходов и расходов предприятия;

- финансовых результатов и рентабельности деятельности;

- конкурентоспособности и перспектив расширения производства / оказания услуг и т.д.

|

Исходя из содержания элементов учетно-контрольной системы микроуровня можно резюмировать, что учет и контроль – это необходимые составляющие любого производственного и управленческого процесса.

На макроуровне системы учета и контроля также неразрывно связаны между собой. Именно они позволят проводить государственную политики в области оценки и регулирования хозяйствующих субъектов, контролировать их основополагающие показатели деятельности с целью реализации регулирующей, стимулирующей, фискальной и иных функций. Контроль учетной информации играет все большую роль при осуществлении предпроверочного анализа налогоплательщиков на основе критериев его экономической целесообразности.

Оптимизация учетно-контрольной системы в отрасли туризма

Многие страны в настоящее время уделяют большое внимание развитию отраслей, которые способны приносить доходы в существенной перспективе и обеспечивать рабочими местами большое количество граждан. Не исключением является и Россия, где аналогично другим развитым и развивающимся странам внимание уделяется развитию отрасли туризма. Помимо системы налогового стимулирования предприятий данной отрасли, важное значение приобретает оптимизация процессов ведения учета малыми предприятиями туризма и контроля их деятельности со стороны государственных структур. [1]

Контроль – одна из главных функций управления, представляющая собой обеспечение достижения целей, которые определяются государством в краткосрочной и долгосрочной перспективе, тем самым формируя необходимую рыночную конъюнктуру, в которой особенно важные отрасли поддерживаются со стороны государства.

Под оптимизацией учетно-контрольной системы предприятий отрасли туризма следует понимать комплекс мер, направленных в первую очередь на упрощение ведения учета туристскими организациями, адаптацию системы бухгалтерской финансовой отчетности под специфику отрасли, снижению уровня контроля за малыми предприятиями, осуществляющими свою деятельность в сфере внутреннего туризма и работающими только с внутренними поставщиками туристских услуг.

В табл. 3 приведем предлагаемые меры оптимизации учетно-контрольной системы для предприятий туризма.

Табл. 3. Основополагающие меры оптимизация учетно-контрольной системы для предприятий туризма

|

Меры оптимизации

|

Способы достижения

|

Ожидаемые результаты

|

|

Предоставление права освобождения от ведения бухгалтерского учета с применением принципов двойной записи

|

Внесение изменений в ФЗ №402-ФЗ «О бухгалтерском учете», расширение списка освобожденных от ведения учета по отраслевому признаку, распространение простой формы ведения учета на все предприятия туризма (при этом сохранение обязанности вести учет доходов и расходов)

|

Результат будет выражаться в снижении затрат на осуществление туристской деятельности, что обеспечит более легкое участие в бизнесе представителей малого предпринимательства, скажется на общей себестоимости турпродукта и повысит его конкурентоспособность

|

|

Сокращение состава бухгалтерской финансовой отчетности

|

Внесение изменений в ФЗ №402-ФЗ «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации» об обязательном предоставлении всеми предприятиями туризма только бухгалтерского баланса и отчета о финансовых результатах. С последующей разработкой отраслевой формы отчетности по затратам для туроператоров и поставщиков туристских услуг

|

Результат будет выражаться в снижении затрат на осуществление туристской деятельности. Последующая разработка отраслевой формы отчетности по затратам для туроператоров и поставщиков туристских услуг по аналогии с формами для сельхозтоваропроизводителей позволит повысит аналитичность учетных данных и контроль за формированием себестоимости туропродукта с целью прогнозирования банкротства и планирования механизмов защиты туристов

|

|

Освобождение от использования он-лайн касс малых предприятий туризма

|

Внесение изменений в ФЗ №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», распространение нормы необязательности использования он-лайн-касс для турагентств и туроператоров, а также поставщиков туристских услуг, численность работников которых не превышает 5 человек

|

Результат будет выражаться в снижении нагрузки на малый бизнес, когда туристские услуги оказываются мелкими предприятиями, имеющими небольшой оборот, и могут применять бланки строгой отчетности, либо осуществлять расчеты с помощью платежных карт через банковские и иные терминалы

|

|

Закрепление норм официального использования платежных терминалов в туризме

|

Внесение изменений в ФЗ №402-ФЗ «О бухгалтерском учете» и ФЗ №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» о возможности использования платежных терминалов между туристами, турагентами и туроператорами и особенностями отражения данных операций в учете

|

Результат будет выражаться в значительном снижении применяемых в настоящее время нелегальных схем расчетов между туристами, турагентами и туроператорами через платежные терминалы

|

|

Ограничение выездных проверок для турагентов и туроператоров, осуществляющих свою деятельность преимущественно в области внутреннего туризма

|

Внесение изменений в ФЗ № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» об использовании только документарной проверки (налоговыми органами – только камеральной проверки) в отношении турагентов и туроператоров, осуществляющих свою деятельность преимущественно в области внутреннего туризма

|

Результат будет выражаться в значительном снижении коррупциогенных факторов при осуществлении государственного контроля (надзора) и муниципального контроля за деятельностью данных предприятий, т.к. выездной контроль в данных фирмах не отличается эффективностью

|

|

Сокращение сроков проведения проверок или отказ от их применения у поставщиков туристских услуг во время высокого туристского сезона

|

Внесение изменений в ФЗ № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» об отсутствии права, либо необходимости соблюдать сокращенные сроки проведения проверки во время высокого туристского сезона

|

Результат будет выражаться в формировании благоприятной социально-экономической среды в условиях высокого туристского сезона за счет ограничения проведения проверки должностными лица органа государственного контроля (надзора), органа муниципального контроля на данный срок

|

Выводы

Учет и контроль связаны между собой объективно как на микро, так и на макроуровне.

На микроуровне действие учетно-контрольной системы аналогично учетно-аналитической системе и направлено на принятие эффективных решений по таким направлениям, как:

- ценообразование;

- планирование ассортимента продукции, услуг, работ;

- привлечение дополнительных заказчиков и покупателей;

- управление затратами по центрам ответственности;

- выявление возможностей для повышения объемов производства и продаж за счет рационального использования ресурсов;

- поиск новых направлений деятельности и др.

На макроуровне учетно-контрольная система уникальная и представляет собой механизм, который путем адаптации нормативно-правовых актов в области учета и контроля под современные условия хозяйствования влияет на внутреннюю учетно-контрольную системы предприятия и реализует государственную политику в отношении определенной отрасли, форм предпринимательства и т.д.

Эффективная учетно-контрольная система повышает качество и увеличивает область практического применения учетной информации, положительно влияя на качество представляемой отчетности и сами отчетные показатели, то есть на полноту учетной информации для внутренних и внешних пользователей.

Отрасль туризма в России сейчас нуждается в разработке и применении различных мер стимулирования развития (преимущественно внутреннего и въездного направления), одним из которых может являться оптимизация учетно-контрольной системы. Несмотря на важность бухгалтерского учета и контроля за деятельностью субъектов хозяйствования данные подсистемы сейчас обладают излишней сложностью и нерациональностью, что создает неблагоприятные условия в основном для малых предприятий в отрасли туризма, значение которых трудно переоценить в поддержании культурного разнообразия, формировании позитивного туристского имиджа и сохранения национальной идентичности. Предлагаемые меры оптимизации позволят обеспечить должное развитие отрасли: способствовать наращиванию туристского потока, совершенствованию туристской инфраструктуры, увеличения рабочих мест (в связи с тем, что туризм одна из немногих отраслей, где сильно затруднена автоматизация процессов оказания услуг) и в конечном итоге принесут существенные доходы бюджету государства.

Библиография

1. Aleksandr Gudkov, Elena Dedkova, Kristina Dudina (2018) "The main trends in the Russian tourism and hospitality market from the point of view of Russian travel agencies", Worldwide Hospitality and Tourism Themes, Vol. 10 Issue: 4, pp.412-420, https://doi.org/10.1108/WHATT-03-2018-0017

2. Баженов, А.А. Формирование контрольной среды деятельности унитарного предприятия/ А.А. Баженов // Финансовое право и управление. – 2017. – № 3. – С. 1-13. DOI: 10.7256/2454-0765.2017.3.20003

3. Ганин, А.В. Теоретические основы учетно-контрольной системы предприятия / А.В. Ганин // Управленческий учет. – 2011. – №10. – С.74-81

4. Григоренко, И.А. Учетно-контрольная система формирования финансовых результатов / И.А. Григоренко // Экономические и гуманитарные науки. – 2013. – №4. – С.25-29

5. Гудков, А.А. Основы построения управленческой учетно-аналитической системы затрат, расходов и издержек туристских предприятий / А.А. Гудков, М.Г. Терехова // Управленческий учет и финансы. – 2018. – №1. – С.56-75

6. Гудков, А.А. Система организационного и учетно-налогового регулирования отрасли туризма в России / А.А. Гудков, О.Н. Титова // Всероссийская научно-практическая конференция – Реформирование региональной экономической модели: цели, вызовы, возможности: Материалы научно-практической конференции (Краснодар, 15 ноября 2017г.) Издательство: Краснодарский ЦНТИ – филиал ФГБУ «РЭА» Минэнерго России, 2017. – С. 54-59

7. Мельник, М.В. Роль учетно-контрольных и аналитических процессов в развитии системы управления экономических субъектов / М.В. Мельник // Вопросы региональной экономики. – 2016. – №1. – С.122-132

8. Попова Л.В. Формирование информационной учетно-контрольной системы хозяйствующего субъекта / Л.В. Попова, И.А. Маслова, Е.Г. Дедкова // Вопросы региональной экономики. – 2017. – Т. 30. – № 1. – С. 147-151.

9. Развитие интегрированной системы учета и отчетности: методология и практика: монография / под общей редакцией д.э.н., профессора Н.А. Каморджановой. – М.: Проспект, 2015. – 188 с.

10. Резяпова А.М. Концепция построения учетно-контрольной системы в розничных сетевых организациях на основе модели пооперационно-ориентированного калькулирования: автореферат на соиск. уч. степени дис. д-ра экон. наук: 08.00.12, Орел, 2014. – 48 с.

11. Тимофеев, М.А. Учетно-контрольный аутсорсинг как инновационное направление развития деловых отношений в бизнесе / М.А. Тимофеев // Интернет-журнал «Науковедение». – Режим доступа: https://naukovedenie.ru/PDF/62EVN115.pdf

12. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (с учетом последних изменений от 31.12.2017 г. № 481-ФЗ)

13. Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» от 26.12.2008 г. № 294-ФЗ (с учетом последних изменений от 18.04.2018 г. № 81-ФЗ)

14. Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ (с учетом последних изменений от 07.03.2018 г. № 49-ФЗ)

15. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ (с учетом последних изменений от 23.04.2018 г. № 112-ФЗ)

16. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ (с учетом последних изменений от 31.12.2017 г. № 486-ФЗ)

References

1. Aleksandr Gudkov, Elena Dedkova, Kristina Dudina (2018) "The main trends in the Russian tourism and hospitality market from the point of view of Russian travel agencies", Worldwide Hospitality and Tourism Themes, Vol. 10 Issue: 4, pp.412-420, https://doi.org/10.1108/WHATT-03-2018-0017

2. Bazhenov, A.A. Formirovanie kontrol'noi sredy deyatel'nosti unitarnogo predpriyatiya/ A.A. Bazhenov // Finansovoe pravo i upravlenie. – 2017. – № 3. – S. 1-13. DOI: 10.7256/2454-0765.2017.3.20003

3. Ganin, A.V. Teoreticheskie osnovy uchetno-kontrol'noi sistemy predpriyatiya / A.V. Ganin // Upravlencheskii uchet. – 2011. – №10. – S.74-81

4. Grigorenko, I.A. Uchetno-kontrol'naya sistema formirovaniya finansovykh rezul'tatov / I.A. Grigorenko // Ekonomicheskie i gumanitarnye nauki. – 2013. – №4. – S.25-29

5. Gudkov, A.A. Osnovy postroeniya upravlencheskoi uchetno-analiticheskoi sistemy zatrat, raskhodov i izderzhek turistskikh predpriyatii / A.A. Gudkov, M.G. Terekhova // Upravlencheskii uchet i finansy. – 2018. – №1. – S.56-75

6. Gudkov, A.A. Sistema organizatsionnogo i uchetno-nalogovogo regulirovaniya otrasli turizma v Rossii / A.A. Gudkov, O.N. Titova // Vserossiiskaya nauchno-prakticheskaya konferentsiya – Reformirovanie regional'noi ekonomicheskoi modeli: tseli, vyzovy, vozmozhnosti: Materialy nauchno-prakticheskoi konferentsii (Krasnodar, 15 noyabrya 2017g.) Izdatel'stvo: Krasnodarskii TsNTI – filial FGBU «REA» Minenergo Rossii, 2017. – S. 54-59

7. Mel'nik, M.V. Rol' uchetno-kontrol'nykh i analiticheskikh protsessov v razvitii sistemy upravleniya ekonomicheskikh sub''ektov / M.V. Mel'nik // Voprosy regional'noi ekonomiki. – 2016. – №1. – S.122-132

8. Popova L.V. Formirovanie informatsionnoi uchetno-kontrol'noi sistemy khozyaistvuyushchego sub''ekta / L.V. Popova, I.A. Maslova, E.G. Dedkova // Voprosy regional'noi ekonomiki. – 2017. – T. 30. – № 1. – S. 147-151.

9. Razvitie integrirovannoi sistemy ucheta i otchetnosti: metodologiya i praktika: monografiya / pod obshchei redaktsiei d.e.n., professora N.A. Kamordzhanovoi. – M.: Prospekt, 2015. – 188 s.

10. Rezyapova A.M. Kontseptsiya postroeniya uchetno-kontrol'noi sistemy v roznichnykh setevykh organizatsiyakh na osnove modeli pooperatsionno-orientirovannogo kal'kulirovaniya: avtoreferat na soisk. uch. stepeni dis. d-ra ekon. nauk: 08.00.12, Orel, 2014. – 48 s.

11. Timofeev, M.A. Uchetno-kontrol'nyi autsorsing kak innovatsionnoe napravlenie razvitiya delovykh otnoshenii v biznese / M.A. Timofeev // Internet-zhurnal «Naukovedenie». – Rezhim dostupa: https://naukovedenie.ru/PDF/62EVN115.pdf

12. Federal'nyi zakon «O bukhgalterskom uchete» ot 06.12.2011 g. № 402-FZ (s uchetom poslednikh izmenenii ot 31.12.2017 g. № 481-FZ)

13. Federal'nyi zakon «O zashchite prav yuridicheskikh lits i individual'nykh predprinimatelei pri osushchestvlenii gosudarstvennogo kontrolya (nadzora) i munitsipal'nogo kontrolya» ot 26.12.2008 g. № 294-FZ (s uchetom poslednikh izmenenii ot 18.04.2018 g. № 81-FZ)

14. Federal'nyi zakon «Ob aktsionernykh obshchestvakh» ot 26.12.1995 g. № 208-FZ (s uchetom poslednikh izmenenii ot 07.03.2018 g. № 49-FZ)

15. Federal'nyi zakon «Ob auditorskoi deyatel'nosti» ot 30.12.2008 g. № 307-FZ (s uchetom poslednikh izmenenii ot 23.04.2018 g. № 112-FZ)

16. Federal'nyi zakon «Ob obshchestvakh s ogranichennoi otvetstvennost'yu» ot 08.02.1998 g. № 14-FZ (s uchetom poslednikh izmenenii ot 31.12.2017 g. № 486-FZ)

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования выступает функционирование учетно-контрольной системы на на различных уровнях управления, и возможности ее оптимизации на примере конкретной отрасли.

Методология исследования строится на применении как общенаучных методов(анализ, синтез, индукция, дедукция, аналогия), системно-структурного и функционального подходов, современных аналитических методов и технологий. Положения исследования аргументированы с помощью частнонаучных методов исследования (формальный, сравнительный, функциональный, конкретизация и др.).

Актуальность темы. Современные отношения, складывающиеся на международной экономической арене, формируются одновременно с унификацией и стандартизацией учетных процессов, которым сопутствует трансформация учетного и контрольного законодательства, что порождает объективную необходимость формирования и повсеместной реализации элементов учетно-контрольной системы на макро и микроуровне.

Научная новизна исследования подтверждается попыткой автора по новому взглянуть на проблемы формирования, эффективного функционирования и оптимизации в соответствии с актуальными требованиями законодательства и экономических условий хозяйствования учетно-контрольной системы предприятий отрасли туризма (с учетом макро и микро аспектов).

Стиль изложения текста научный, соответствует требованиям к публикациям в высоко рейтинговых научных журналах. Структура стати логистики выдержанная, последовательная. Содержание соответствует названию.

Библиография достаточная, содержит 15 актуальных источников по теме исследования.

Апелляция к оппонентам представлена исследованием трактовок различных авторов сущности содержания категории «учетно-контрольная система», на основе которого автором представлено собственное видение смысловой насыщенности понятия «учетно-контрольная система» на макро и микроуровне. Кроме того, выделены элементы и функции учетно-контрольной системы, определяющие ее значимость для предприятий отрасли туризма.Особенно следует отметить предложения автора по реализации мер оптимизация учетно-контрольной системы для предприятий туризма с указанием способов достижения и ожидаемых результатов.

Замечания и рекомендации:

- в выводах автора упоминается учетно-налоговая система, однако ранее по тексту она нигде не упоминается и не описывается;

- описывая элементы учетно-контрольной системы автору следовало бы также рассмотреть анализ в связи с тем, что им отмечено сходство с учетно-контрольной системой.

Выводы, интерес читательской аудитории. Статья представляется актуальной, содержит научную новизну и имеет теоретическую и практическую значимость. После устранения указанных замечаний может быть принята к печати.

|

Рус

Рус