|

Тренды и управление

Правильная ссылка на статью:

Гудков А.А., Дедкова Е.Г., Терехова М.Г.

Риски предприятий туризма и основные тенденции по их макроэкономическому регулированию

// Тренды и управление.

2019. № 1.

С. 55-73.

DOI: 10.7256/2454-0730.2019.1.26159 URL: https://nbpublish.com/library_read_article.php?id=26159

Риски предприятий туризма и основные тенденции по их макроэкономическому регулированию

Гудков Александр Александрович

кандидат экономических наук

доцент кафедры экономики, финансов и бухгалтерского учета Орловского государственного университета имени И.С. Тургенева

302020, Россия, Орловская область, г. Орел, Наугорское шоссе, 40, оф. 710

Gudkov Aleksandr Aleksandrovich

PhD in Economics

Docent, the department of Economics, Finances and Accounting, I. S. Turgenev Oryol State University

302020, Russia, Orlovskaya Obl. oblast', g. Orel, ul. Naugorskoe Shosse, 40, of. 710

|

sashaworld777@gmail.com

|

|

|

Другие публикации этого автора

|

|

Дедкова Елена Геннадьевна

кандидат экономических наук

доцент кафедры экономики, финансов и бухгалтерского учета Орловского государственного университета имени И.С. Тургенева

302020, Россия, Орловская область, г. Орел, Наугорское шоссе, 40, оф. 710

Dedkova Elena Gennadevna

PhD in Economics

Docent, the department of Economics, Finances and Accounting, I. S. Turgenev Oryol State University

302020, Russia, Oryol Region, Oryol, str. Naugorskoe Shosse, 40, of. 710

|

|

sirena-85@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

Терехова Марина Геннадьевна

помощник бухгалтера ООО "Орел-Агро-Продукт"

303206, Россия, Орловская Обл. область, село Кутафино, ул. Ленина, 10-Б

Terekhova Marina Gennadevna

Assistant Accountant, "Ory0l-Agro-Product" LLC

302040, Russia, Oryol Region, Oryol, Suren Shaumyan's str., 37

|

|

marina_031196@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-0730.2019.1.26159

Дата направления статьи в редакцию:

29-04-2018

Дата публикации:

22-03-2019

Аннотация:

Предметом исследования являются проблемы стимулирования развития туристской отрасли России для обеспечения роста ВВП, увеличения количества занятого населения и формирования благоприятной социально-экономической среды на основе макроэкономического регулирования основополагающих рисков в сфере туризма. Актуальность темы исследования обуславливается тем фактом, что устойчивое развитие туризма и туристской инфраструктуры России на основе геоэкономического подхода будет способствовать эффективному ответу российского общества на внешние вызовы в рамках реализации Стратегии научно-технологического развития РФ. В этой связи внимание уделяется рискам развития туризма и механизмам их нивелирования для обеспечения отрасли благоприятными условиями развития. Методологическую основу исследования составили следующие методы познания: научный поиск, системный анализ, синтез, логическое моделирование, сравнение, прогнозирование. Новизна научного исследования заключается в систематизации потенциальных рисков предприятий отрасли туризма и поиску путей их нивелирования через механизмы государственной поддержки и регулирования, налогового стимулирования, учетного обеспечения. Регулирование рисков должно осуществляться в первую очередь на макроэкономическом уровне следующими мерами: оптимизацией учетно-контрольной системы в отрасли туризма, использованием налоговых стимулов, расширением программ государственной поддержки туристских предприятий, субсидированием внутренних авиаперевозок.

Ключевые слова:

экономика, туризм, риски, поддержка туризма, налоговое стимулирование, внутренний туризм, учет, субсидирование, налоги, туристская инфраструктура

Статья подготовлена в рамках выполнения гранта Президента Российской Федерации для государственной поддержки молодых российских ученых – кандидатов наук МК-404.2018.6 на тему «Налоговое стимулирование несырьевого экспорта в России» (в части предложения мер налогового стимулирования предприятий туризма как приоритетного направления несырьевого экпорта, государственной поддержки предприятий туризма, субсидирования внутренних авиаперевозок) и гранта Президента Российской Федерации для государственной поддержки молодых российских ученых – кандидатов наук МК-937.2017.6 на тему «Разработка мер налогового стимулирования и учетного сопровождения развития отрасли внутреннего туризма в России» (в части исследования рисков туристской отрасли, механизма финансового обеспечения ответственности в туризме, направлений оптимизации учетно-контрольной системы предприятий туризма)

Abstract: The subject of this research is the fostering of tourism industry in Russia to fuel GDP growth, increase the number of employed population, as well as form favorable socioeconomic environment on the basis of macroeconomic regulation of fundamental risks in tourism sphere. The relevance of this topic is substantiated by the fact that sustainable development of tourism and tourism infrastructure in Russia on the basis of geo-economic will promote an effective response of the Russian society to external challenges within the framework of implementation of the Scientific and Technological Development Strategy of the Russian Federation. Therefore, the attention is given to the risks in tourism development and their offset mechanism for maintaining favorable growth prospects. The scientific novelty consists in systematization of potential risks of tourism agencies and searching ways to mitigate risks through the government support mechanism and tax incentives. Risk management should be realized first and foremost at macroeconomic level by introducing the following measures: optimization of the accounting control system in tourism industry; use of tax incentives; expansion of the government support programs; subsidization of domestic air fares.

Keywords: economy, tourism, risks, tourism support, tax incentives, domestic tourism, accounting, subsidies, tax, tourist infrastructure

Введение

В условиях рыночной экономики и постоянно возрастающей конкуренции хозяйственная деятельность любого предприятия невозможна без рисков. Грамотное управление рисками и их правильная оценка позволяют выявить возможные убытки, определить способы их предотвращения, уменьшения или последующего возмещения.

Развитие технологий туризма является ведущей тенденцией динамики мировой экономики, обусловленной социальной реструктуризацией современного общества. В РФ определена экономическая задача государственной политики в сфере туристских услуг – превратить туризм в конкурентоспособный, инновационный, устойчивый и высокодоходный сектор национального бизнеса [14].

Деятельность предприятий отрасли туризма характеризуется высокой степенью риска, так как определяется следующими факторами: несохраняемостью услуги во времени, непостоянством качества, сезонностью, зависимостью от природно-климатических условий, существенным временным периодом оборота капитала, сильной зависимостью от геополитических отношений, уязвимостью от курса иностранных валют, сложностью международных взаимодействий.

Мировая практика развития сферы туризма показывает, что недостаточное внимание к масштабам существующих и вновь возникающих предпринимательских рисков в данной области (при разработке внутренней стратегии развития бизнеса и государственном регулировании отрасли в целом) приводит к серьезным негативным последствиям, которые среди прочего способствуют усилению кризисных явлений в экономике государства [9].

Все это подтверждает актуальность темы исследования, направленной на выработку механизмов устойчивого развития туризма и туристской инфраструктуры России с учетом потенциальных рисков индустрии, что в ближайшей перспективе будет способствовать эффективному ответу российского общества на внешние вызовы в рамках реализации Стратегии научно-технологического развития РФ.

Предметом исследования являются проблемы стимулирования развития туристской отрасли России для обеспечения роста ВВП, увеличения количества занятого населения и формирования благоприятной социально-экономической среды на основе макроэкономического регулирования основополагающих рисков в сфере туризма.

Цели исследования - классификация рисков туристской отрасли, определение алгоритма и механизма управления ими, рассмотрение действующих в России мер снижения возникающих угроз в сфере туризма через механизм финансового обеспечения ответственности туроператоров, определение наиболее перспективных направлений макроэкономического регулирования туризма и выработка конкретных предложений по его стимулированию и нивелированию рисков с формированием способов достижения и прогнозированием результатов.

Риски туристской отрасли в рыночной экономике

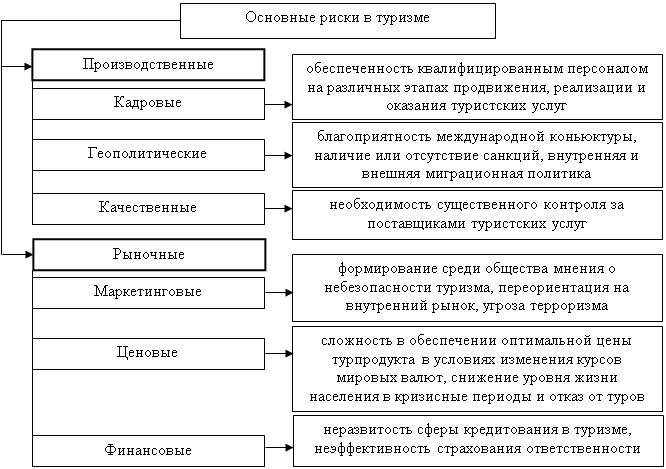

Риски в отрасли туризма могут быть классифицированы по различным признакам. Наиболее полно риски рассматриваются такими отечественными учеными как Дедкова Е.Г. [9, 11] и Киселева И.А. [13], а также зарубежными учеными – Korstanjea M.E. и Skollb G.R. [1]. Анализ научной литературы по данной проблематике позволяет обобщить информацию по специфическим рискам в туризме и представить их на рис. 1.

Рис. 1. Основные риски туристской отрасли

Полностью избежать возникновения рисков при осуществлении любой хозяйственной деятельности невозможно, но проведенные вовремя необходимые мероприятия, либо заранее созданные резервы, минимизируют воздействие рисков. Выделяют следующие методы уменьшения рисков:

- избежание рисков: предполагает отказ от осуществления предпринимательской деятельности, либо ее части, способствующей возникновению рисков. Данный метод недостаточно эффективен, так как, отказавшись от осуществления того или иного вида деятельности, предприятие теряет дополнительную прибыль, что может привести к снижению конкурентоспособности и банкротству, кроме того, в рыночной экономике риски присущи абсолютно всем сферам деятельности;

- принятие рисков: допускается в случае, когда экономический субъект способен устранить возможные потери. Такой метод эффективен лишь в том случае, если возникшие потери незначительны, либо субъект хозяйствования имеет высокую стабильность или поддержку государственных структур (например, субсидирование);

- выравнивание рисков: представляет собой процесс устранения отрицательного влияния рисковых действий за счет совместного проведения операций, которые способствуют положительному результату или перераспределению возможных потерь среди субъектов, связанных с возникновением того или иного риска;

- локализация рисков: состоит в выявлении самых экономически уязвимых участков деятельности и преобразовании их в самостоятельные структурные подразделения;

- снижение рисков: предполагает уменьшение объема возможного вреда или вероятности наступления негативных последствий;

- страхование рисков: процесс снижения или нивелирования рисков путем переложения ответственности за последствия на страховую компанию [12].

Снижение рисков в отрасли туризма предусматривает преимущественно использование таких методов, как:

- лимитирование, которое заключается в установлении предельных сумм продаж, расходов, кредита, норм инвестирования и т.п.;

- самострахование – вид страхования, осуществляемый самим экономическим субъектом и предполагающий создание резервных фондов денежных средств. В условиях развития современной экономики данный метод является наиболее реальным и доступным для субъектов хозяйствования;

- страхование – представляет собой меры по передаче рисков, то есть передачу ответственности за них третьим лицам.

Механизм финансового обеспечения ответственности в туризме

В РФ страхование ответственности туроператоров является обязательным, также Федеральным законом «Об основах туристской деятельности в Российской Федерации» от 24 ноября 1996 г. №132-ФЗ (с учетом последних изменений от 18 апреля 2018 года № 71-ФЗ) предусмотрено формирование двух фондов: резервного (ранее – компенсационный) и персональной ответственности.

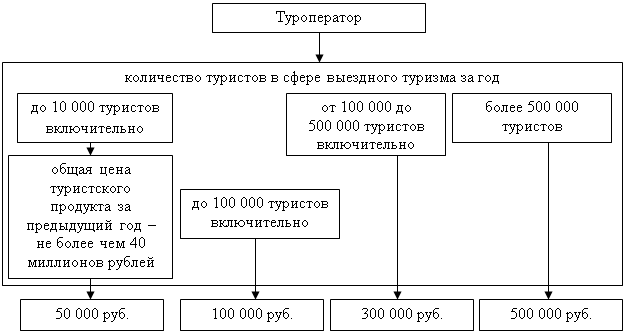

Дифференциация взносов в резервный фонд представлена на рис. 2.

Рис. 2. Условия и размеры взносов в резервный фонд [8]

Взнос должен перечисляться в резервный фонд ежегодно в течение 15 дней с даты опубликования бухгалтерской (финансовой) отчетности или ее представления в уполномоченный федеральный орган исполнительной власти, но не позднее, чем 15 апреля текущего года. Зачислению в резервный фонд подлежат также доходы, полученные от размещения средств резервного фонда.

Средства резервного фонда предназначены исключительно для оказания экстренной помощи туристам, находящимся за пределами территории РФ.

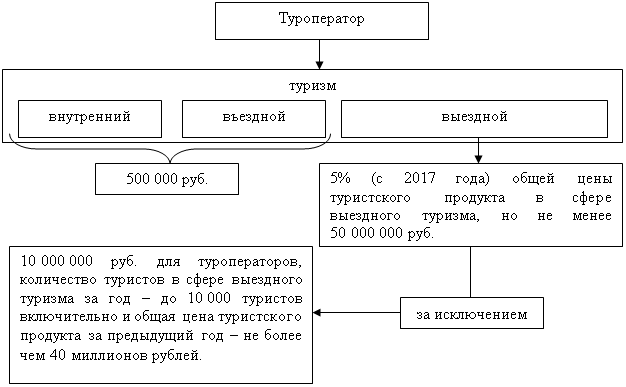

Для выплаты денежных средств, причитающихся туристам или иным заказчикам в целях возмещения реального ущерба, возникшего в результате неисполнения туроператором обязательств по договору о реализации туристского продукта в сфере выездного туризма, объединение туроператоров в сфере выездного туризма формирует для каждого члена объединения туроператоров в сфере выездного туризма фонд персональной ответственности туроператора. Данный фонд формируется за счет ежегодного взноса туроператора в сфере выездного туризма.

Размер ежегодного взноса туроператора в фонд персональной ответственности туроператора равен 1% общей цены туристского продукта в сфере выездного туризма за предыдущий год. Перечисление ежегодного взноса туроператора в фонд персональной ответственности туроператора производится равными долями не позднее 15-го числа каждого месяца, следующего за истекшим календарным кварталом. Туроператор вправе увеличивать размер ежегодного взноса в фонд персональной ответственности туроператора, а также сразу сформировать фонд персональной ответственности туроператора максимального размера, который составляет не менее 7% от общей цены туристского продукта в сфере выездного туризма за предыдущий год.

Если размер фонда персональной ответственности туроператора становится максимальным, финансовое обеспечение ответственности туроператора не требуется и перечисление взносов в фонд персональной ответственности туроператора прекращается. В остальных случаях каждый туроператор обязан иметь финансовое обеспечение – банковскую гарантию или договор страхования ответственности.

Размер финансового обеспечения ответственности туроператора определяется договором или договорами страхования ответственности туроператора и банковской гарантией или банковскими гарантиями и не может быть меньше представленных на рис. 3.

Рис. 3. Размер финансового обеспечения ответственности туроператора [8]

Если туроператор осуществляет туроператорскую деятельность в нескольких сферах туризма, применяется наибольший размер финансового обеспечения ответственности туроператора.

Финансовое обеспечение должно гарантировать каждому туристу или иному заказчику, заключившему договор о реализации туристского продукта:

- возврат денежных средств, внесенных в счет договора о реализации туристского продукта, за услуги, оплаченные, но не оказанные туроператором или третьими лицами, на которых туроператором было возложено исполнение обязательств по договору о реализации туристского продукта;

- выплату денежных средств, причитающихся туристу или иному заказчику в возмещение реального ущерба, возникшего в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, в том числе денежных средств, необходимых для компенсации расходов, понесенных туристом или иным заказчиком в связи с непредвиденным выездом (эвакуацией) из страны (места) временного пребывания [16].

Таким образом, можно свидетельствовать, что риски ответственности перед туристами в России законодательно эффективно регулируются. Однако на этом виды рисков предприятий туризма не исчерпываются, что требует дальнейшей проработки данного вопроса.

Управление рисками в отрасли туризма

Для минимизации воздействия рисков необходимо не только их правильное определение, но и грамотное управление ими. Процесс управления рисками представляет собой анализ сложившейся ситуации, вызванной их воздействием, а также разработку и обоснование необходимого управленческого решения, способствующего сокращению возможных потерь.

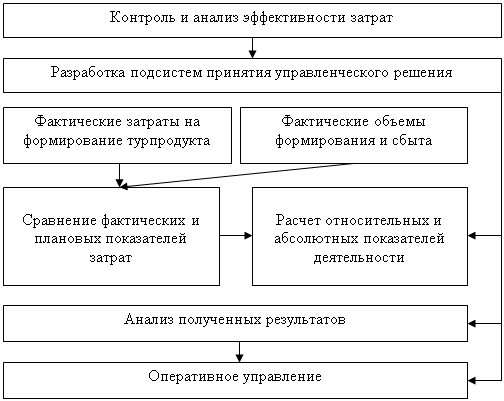

На любом предприятии туризма в первую очередь для успешного процесса управления рисками необходим постоянный контроль и анализ затрат на создание турпродукта (Рис. 4).

Рис. 4. Организация контроля и анализа затрат в туризме

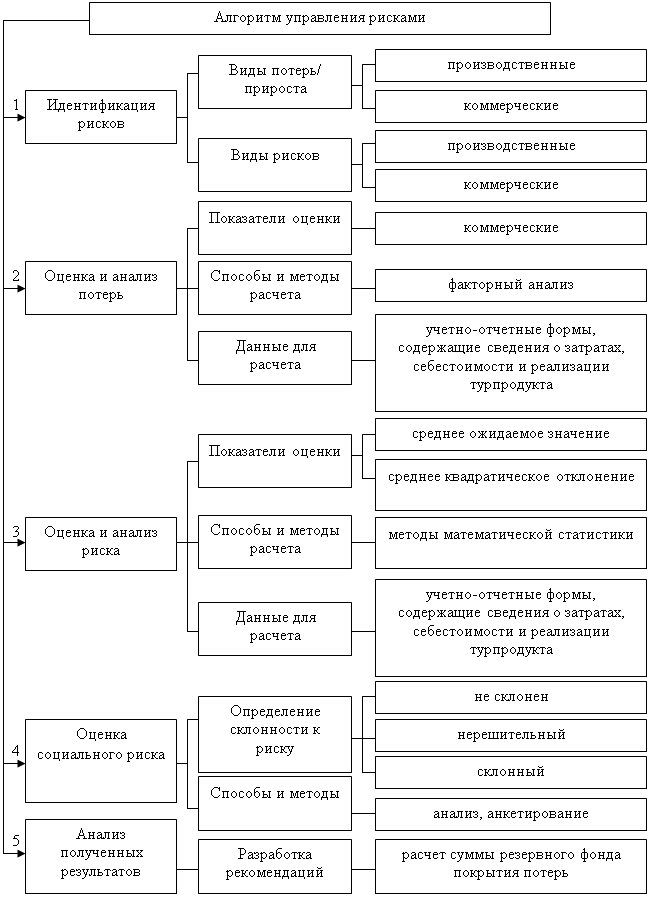

Работа по сокращению экономических рисков или по уменьшению их влияния не должна производиться лишь в направлении их анализа и оценки. Важное значение имеет создание определенного алгоритма действий по управлению рисками (Рис. 5).

Первый этап алгоритма управления рисками включает в себя изучение перспектив потерь/прироста в зависимости от вида рисков. На втором этапе с применением факторного анализа устанавливаются показатели оценки потерь/прироста на основе учетно-отчетных данных. Далее реализуется третий этап алгоритма управления рисками, включающий в себя расчет среднего ожидаемого значения потерь/прироста методами математической статистики. Четвертый этап помогает определить склонность предприятия к тому или иному риску. На пятом этапе управления рисками определяется сумма резервного фонда, необходимая для возмещения возможных потерь.

Рис. 5. Алгоритм управления рисками туристского предприятия

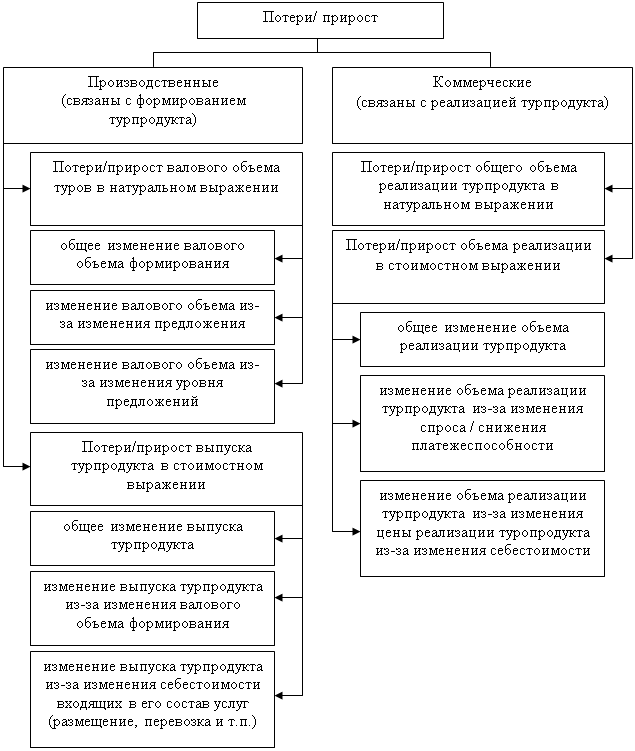

На рис. 6 представлены виды возможных потерь/ прироста, характерных для туристской отрасли и туристских предприятий.

Рис. 6. Классификация потерь/ прироста в зависимости от вида рисков предприятия

Следовательно, использование данного алгоритма позволяет:

- определить виды туруслуг, характеризующиеся наибольшими потерями при воздействии рисков, а также выявить конкретные риски, повлекшие эти потери;

- выявить степень влияния того или иного риска, оказывающего воздействие на процесс оказания услуг;

- принять верные управленческие решения, способствующие минимизации возникших рисков или их ликвидации (отказ от наиболее рискованного вида турпродукта);

- подготовить предприятие к возможным потерям в будущем году с помощью создания резервного фонда для покрытия этих потерь.

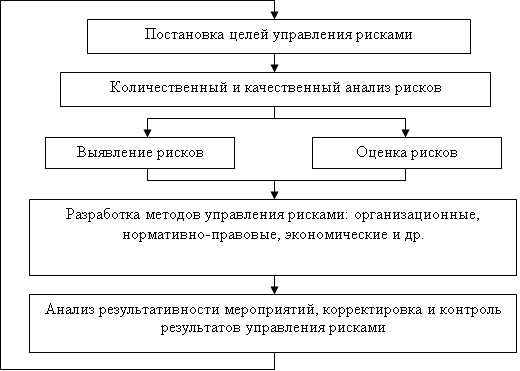

Для эффективности процесса управления рисками необходимо формировать организационно-экономический механизм, представленный на рис. 7.

Рис. 7. Механизм управления рисками в отрасли туризма

Одним из основных факторов, определяющих развитие процесса управления рисками предприятия, является оценка конъюнктуры рынка, то есть оценка экономической ситуации, которая складывается на рынке и обуславливается уровнями спроса и предложения, рыночной активностью, объемами продаж, действующими ценами, размером средней заработной платы, движением валютного курса, а также динамикой потребления и производства. Для сферы туризма дополнительное значение приобретает геополитический климат и уровень развития международных отношений, наличие соглашений между странами о сотрудничестве, степень развития туристкой инфраструктуры, уровень обеспечения безопасности туристов.

Таким образом, управление рисками – это деятельность, основной целью которой является уменьшение и компенсация потерь экономического субъекта при наступлении неблагоприятных событий, а также обеспечение его дальнейшего устойчивого развития и формирование способности противостоять подобным неблагоприятным ситуациям. Комплексное управление рисками дает возможность выявлять и оценивать рискообразующие факторы как внешней, так и внутренней среды предприятия, применять необходимые меры по снижению воздействия и ликвидации таких факторов, а также разрабатывать мероприятия, необходимые для устранения последствий влияния рисков.

Для снижения влияния основных рисков на деятельность туристских предприятий в первую очередь нужно начать с решения проблем, связанных с поддержкой на государственном уровне. Более активная поддержка со стороны государства (субсидии, гранты, совершенствование правовых аспектов деятельности) приведет к улучшению работы всей отрасли, а также к увеличению доходов бюджетов различных уровней

Государственная поддержка и стимулирование развития туризма

Несмотря на наличие большого количества рисков в отрасли туризма она остается одной из наиболее доходных и перспективных с учетом развивающихся глобальных процессов и существенным изменением предметов труда, технологий и т.п. Среди наиболее развитых туристских дестинаций России с точки зрения доходности следует выделить: мегаполисы - Москва и Санкт-Петербург, регионы - Краснодарский край, Республика Татарстан, Республика Крым, Калининградская область и т.д. Кроме того, в разрезе несырьевого экспорта услуг в России, туризм уже занимает более 30% и его доля неуклонно продолжает расти. В этой связи для регулирования отрасли туризма, формирования благоприятных условий хозяйствования в данной сфере, обеспечении позитивного туристического имиджа страны в международном пространстве необходимо проводить соответствующую политику по обеспечению максимально прозрачных, удобных и выгодных условий для развития предприятий туристской индустрии и туристской инфраструктуры.

Среди множества мер макроэкономического регулирования отраслей для туризма следует выделить наиболее эффективные с точки зрения реализации и формируемого результата:

- оптимизация учетно-контрольной системы предприятий туризма [6, 7];

- налоговое стимулирование предприятий туризма, преимущественно внутреннего [3];

- государственная поддержка предприятий внутреннего туризма [2, 4];

- субсидирование внутренних авиаперевозок [10].

Под оптимизацией учетно-контрольной системы предприятий отрасли туризма следует понимать комплекс мер, направленных в первую очередь на упрощение ведения учета туристскими организациями, адаптацию системы бухгалтерской финансовой отчетности под специфику отрасли.

В табл. 1 приведем характеристику механизма оптимизации учетно-контрольной системы для предприятий туризма.

Табл. 1. Оптимизация учетно-контрольной системы для предприятий туризма

|

Меры оптимизации

|

Способы достижения

|

Ожидаемые результаты

|

|

Предоставление права освобождения от ведения бухгалтерского учета с применением принципов двойной записи

|

Внесение изменений в ФЗ №402-ФЗ «О бухгалтерском учете», расширение списка освобожденных от ведения учета по отраслевому признаку, распространение простой формы ведения учета на все предприятия туризма (при этом сохранение обязанности вести учет доходов и расходов)

|

Результат будет выражаться в снижении затрат на осуществление туристской деятельности, что обеспечит более легкое участие в бизнесе представителей малого предпринимательства, скажется на общей себестоимости турпродукта и повысит его конкурентоспособность

|

|

Сокращение состава бухгалтерской финансовой отчетности

|

Внесение изменений в ФЗ №402-ФЗ «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации» об обязательном предоставлении всеми предприятиями туризма только бухгалтерского баланса и отчета о финансовых результатах. С последующей разработкой отраслевой формы отчетности по затратам для туроператоров и поставщиков туристских услуг

|

Результат будет выражаться в снижении затрат на осуществление туристской деятельности. Последующая разработка отраслевой формы отчетности по затратам для туроператоров и поставщиков туристских услуг по аналогии с формами для сельхозтоваропроизводителей позволит повысит аналитичность учетных данных и контроль за формированием себестоимости туропродукта с целью прогнозирования банкротства и планирования механизмов защиты туристов

|

|

Освобождение от использования он-лайн касс малых предприятий туризма

|

Внесение изменений в ФЗ №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», распространение нормы необязательности использования он-лайн-касс для турагентств и туроператоров, а также поставщиков туристских услуг, численность работников которых не превышает 5 человек

|

Результат будет выражаться в снижении нагрузки на малый бизнес, когда туристские услуги оказываются мелкими предприятиями, имеющими небольшой оборот, и могут применять бланки строгой отчетности, либо осуществлять расчеты с помощью платежных карт через банковские и иные терминалы

|

|

Закрепление норм официального использования платежных терминалов в туризме

|

Внесение изменений в ФЗ №402-ФЗ «О бухгалтерском учете» и ФЗ №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» о возможности использования платежных терминалов между туристами, турагентами и туроператорами и особенностями отражения данных операций в учете

|

Результат будет выражаться в значительном снижении применяемых в настоящее время нелегальных схем расчетов между туристами, турагентами и туроператорами через платежные терминалы

|

Налоги призваны выполнять четыре основополагающие функции: фискальную, распределительную, регулирующую и контролирующую. Регулирующая функция выражается в стимулировании, либо дестимулировании какой-либо отрасли, сферы деятельности, категорий предприятия и т.д. [3, 5].

В экономике налоговое стимулирование считается наиболее эффективной мерой воздействия на различные отрасли. Так, существенное снижение налогового бремени позволяет обеспечить значительное развитие определенной отрасли в кратчайшие сроки, и наоборот, рост налоговых затрат, позволяет сдерживать развитие сфер, получивших широкое развитие или характеризующихся наличием свердоходности, либо негативными факторами производства и т.п. [3]

Среди мер налогового стимулирования предпочтение следует отдать представленным в табл. 2, причем их воздействие позволяет не ограничиваться хозяйствующими субъектами туристской отрасли, но и влиять непосредственно на туристов.

Табл. 2. Меры налогового стимулирования в отрасли туризма

|

Меры стимулирования

|

Способы достижения

|

Ожидаемые результаты

|

|

Формирование нового специального налогового режима для туристских предприятий

|

Внесение изменений в НК РФ путем введения главы 26.6 «Система налогообложения для предприятий сферы внутреннего туризма»

|

Результат будет выражаться в существенном упрощении налогового учета для организаций туризма. Устранение двоякого толкования норм НК РФ в связи с использованием специфических понятий в области туризма. Снижение налоговой нагрузки на турагентов и туроператоров с целью их стимулирования к развитию и продвижению внутреннего туризма. Мультипликативный эффект будет обусловлен стимулированием наращивания объемов продаж турпродукта внутреннего направления, развитием туристской инфраструктуры внутри страны, ростом доходов в бюджет за счет обеления большей части рынка.

|

|

Распространение действия патентной системы налогообложения на малые предприятия туризма

|

Внесение изменений в НК РФ путем дополнения главы 26.5 и распространения действия патентной системы налогообложения на турагентов и поставщиков туристских услуг (зарегистрированных как индивидуальные предприниматели), не имеющих филиалов и подразделений, со среднесписочной численностью работников – до 2 человек включительно. С установлением размера потенциально возможного к получению индивидуальным предпринимателем годового дохода в диапазоне от 240 000 руб. до 360 000 руб.

|

Результат будет выражаться в снижении налогового бремени на малые предприятия туризма, способствовать их развитию и расширению. Так как зачастую такие малых предприятия осуществляют свою деятельность нелегально (экскурсионные услуги, торговля предметами народного промысла и прочее), то упрощение налогообложения позволить способствовать их легализации

|

|

Введение рекреационного налогового вычета по НДФЛ

|

Внесение изменений в НК РФ путем дополнения главы 23 налоговым вычетом по НДФЛ для туристов, приобретающих турпродукт и путеществующих внутри страны. Размер вычета определяется в зависимости от времени года совершения путешествия – 50 тыс. руб. в период с 1 мая по 30 сентября и 100 тыс. руб. с 1 октября по 30 апреля

|

Результат будет выражаться в адаптации налогового решения к сложившейся геополитической и экономической обстановке. Снижение налоговой нагрузки по НДФЛ. Временная дифференциация будет способствовать выравниванию внутренних туристских потоков, снижению влияния сезонности некоторых направлений, популяризации новых форм отдыха

|

Помимо учетно-контрольных и налоговых мер воздействия, направленных в первую очередь на нивелирование ценовых и финансовых рисков субъектов туристской индустрии, следует предусмотреть также иные меры государственной поддержки. Так, одним из главных способов поддержки предприятий внутреннего туризма является предоставление субсидий, под которыми подразумеваются выплаты, предоставляемые за счет федерального или местного бюджетов, а также выплат специальных фондов [4].

Основные свойства субсидий следующие:

- безвозмездная передача средства (возможен возврат);

- целевой характер;

- софинансирование.

Условия, цели, критерии отбора субъектов по предоставлению субсидий, их распределения между субъектами РФ устанавливаются федеральными законами и нормативными правовыми актами Правительства РФ. Федеральное агентство по туризму (Ростуризм) – главный распорядитель средств федерального бюджета по туризму [15].

Согласно Соглашению о предоставлении субсидий из федерального бюджета, Ростуризм осуществляет перечисление субсидий, исходя из оценки ожидаемых платежей по софинансируемым мероприятиям программы и в соответствии с подписанным сторонами графиком финансирования. Субсидия перечисляется в установленном порядке на счета территориальных органов Федерального казначейства, открытые для учета поступлений и их распределения между бюджетами бюджетной системы РФ для последующего перечисления в установленном порядке в бюджеты субъектов РФ.

Так как субсидии достаточно хорошо распространены в РФ, то следует предложить их ранжирование с целью обеспечения их большей эффективности и снижения риска нецелевого использования средств, либо возникновения зависимости у туристской организации от процесса субсидирования (табл. 3).

Табл. 3. Предлагаемые повышающие и понижающие коэффициенты для субсидирования внутреннего туризма [4]

|

Название коэффициента

|

Краткое описание

|

|

Коэффициент времени (К1)

|

Чем новее предприятие, тем больше субсидий оно может получить (в отношении уже существующих предприятий). Т.е. если предприятие находится на рынке только год, то сумму субсидий необходимо увеличить в 2 раза (для быстрого стимулирования)

|

|

Коэффициент принадлежности к кластеру (К2)

|

Если предприятие не участвует в кластере, то субсидии умножаются на понижающий коэффициент 0,5

|

|

Коэффициент новизны (К3)

|

Если развивается новое направление в туризме, то субсидии увеличиваются в 2 раза

|

|

Коэффициент важности (К4)

|

Если территория на которой оказываются услуги имеет историческую или культурную ценность для государства, то субсидии увеличиваются в 2 раза

|

|

Коэффициент поддержания экологии (К5)

|

Если предприятия находятся в природоохраняемой зоне, то размер субсидий будет увеличиваться на 1/5 от общей суммы

|

|

Понижающий коэффициент (К6)

|

При нехватке средств, выделенных на выплаты субсидий

|

Субсидии следует распределять на основе заявок, представляемых организациями туризма в соответствии с программами развития туристкой инфраструктуры малых городов, мегаполисов, туристских кластеров и т.п. Любое предприятие, которое подает заявку должно обосновать необходимость субсидирования и представить гарантии факта формирования туристской инфраструктуры именно внутри страны, что позволит увеличить внутренний и въездной туристские потоки. Мультипликативный эффект таких серьезных расходов будет выражаться в увеличении трудовой занятости населения, формировании благоприятного имиджа страны, развитии инфраструктуры и улучшения уровня жизни населения. Какое-либо субсидирование выездного туризма в ближайшей перспективе не предусматривается.

Одним из наиболее значимых направлений субсидирования является поддержка авиаперевозок туристов. Данному факту способствуют как общемировые тенденции развития туристкой индустрии, так и географическое положение РФ: большие расстояние, наличие труднодоступных туристских направлений, возможность выполнения связующих перелетов между Европой и Азией. Зачастую низкая эффективность рейсов, связанная с небольшим пассажиропотоком и высокой себестоимостью, обслуживающих удаленные малонаселенные пункты, обуславливает потребности авиаперевозчиков в субсидировании ряда маршрутов. В связи с этим можно сказать о том, что государственная поддержка авиасообщения является неотъемлемой частью социально-экономического развития страны и формирования комфортной туристской инфраструктуры.

В России на данный момент действуют специальные программы субсидирования на различные рейсы внутри страны согласно постановлению Правительства РФ от 25 декабря 2013 г. № 1242 «О предоставлении субсидий из федерального бюджета организациям воздушного транспорта на осуществление региональных воздушных перевозок пассажиров на территории Российской Федерации и формирование региональной маршрутной сети».

Субсидирование авиаперевозок в РФ осуществляется по аналогии с западной моделью субсидирования – поддержка мелких авиакомпаний, обладающих воздушными судами малой вместимости, обеспечение авиасообщение с отдаленными районами страны, стимулирование аэропортовой деятельности. При этом трудно отметить высокую эффективность используемых мер и их значительное влияние на рост туристских потоков внутри страны или процесс ценообразования на турпродукт.

В связи с этим в качестве предложений можно обозначить следующие меры макроэкономического регулирования и субсидирования авиаперевозок туристов (табл. 4).

Табл. 4. Основные меры по стимулированию авиаперевозок туристов

|

Меры стимулирования

|

Механизмы стимулирования и результаты

|

|

Субсидирование перевода авиапарка на отечественные машины

|

Предоставление субсидий на приобретение отечественных самолетов (ТУ-204, Sukhoi SuperJet-100, МС-21) для осуществления туристских перевозок, субсидирование замены иностранных бортов на отечественные. Данные меры будут способствовать не только развитию туризма, снижению себестоимости турпродукта, но и стимулирования авиационной промышленности

|

|

Введение льготного кредитования при покупке отечественных авиационных судов для совершения внутренних рейсов

|

Обеспечение льготными кредитами туристских компаний по договорам, предусматривающим осуществление деятельности в области внутреннего туризма и перевозки туристов внутри страны. Данные меры будут способствовать стимулированию авиационной промышленности, снижению стоимости авиаперевозок, наращиванию внутренних туристских потоков

|

|

Формирование системы региональной прямой финансовой поддержки чартерных рейсов

|

Внедрение передовой системы прямой финансовой поддержки чартерных рейсов по аналогии с зарубежными странами. Механизм предусматривает введение оплаты авиакомпании определенной суммы денежных средств за обеспечение чартерной перевозки каждого туриста из бюджета региона в качестве поддержки высокого туристского интереса. Данные меры позволят авиакомпаниям и туроператорам работать над увеличение туристского потока в определенный регион с целью частичного покрытия своих расходов.

|

|

Стимулирование строительства региональных аэропортов

|

Утверждение налоговых льгот, прямой финансовой поддержки предприятиям, формирующих новые аэропорты или восстанавливающие приостановленные. Данные меры будут способствовать расширению географии полетов внутри страны, обеспечению комфортных условий доступа туристов к различным регионам и туристским объектам.

|

|

Освобождение туроператоров -авиаперевозчиков от необходимости иметь финансовое обеспечение

|

Освобождение туроператоров, имеющих выручку более 50% от внутреннего туризма, от финансового обеспечения, резервного фонда, фонда персональной ответственности если они имеют собственные самолеты для чартерных и регулярных перевозок туристов, под залог этих судов. Данные меры позволят туроператорам предложить более конкурентоспособный внутренний турпродукт за счет снижения затрат, обеспечения большей прозрачности и надежности вследствие использования собственного воздушного парка.

|

Именно федеральные программы субсидирования позволяют в настоящее время развивать авиасообщение в отдаленные регионы страны, такие как Крым, Калининградская область, Дальний Восток. А поддержка аэропортов на региональном уровне носит двусторонний характер – с одной стороны поддерживает деятельность аэропортов в малонаселенных пунктах, с другой стороны позволяет авиакомпаниям снизить свои прямые затраты.

Выводы

Туризм в современном мире имеет наиболее перспективные пути развития с точки зрения обеспечения доходной части бюджетов различных уровней (в России существенную доходность демонстритуют: мегаполисы - Москва и Санкт-Петербург, регионы - Краснодарский край, Республика Татарстан, Республика Крым, Калининградская область и т.д.) С другой стороны отрасль туризма является очень рискованной из-за наличия огромного количества сфер, оказывающих непосредственное или опосредованное влияние на туристские фирмы, объекты туристской инфраструктуры, перевозчиков и самих туристов. Развитие туризма является следствием грамотной благоприятной государственной политикой как внутри страны, так и в общем на мировом пространстве.

В условиях нестабильность мировой конъюнктуры и геополитических потрясений сохранение и развитие туристской инфраструктуры возможно только путем наращивания внутреннего туристского потока. При этом сохраняются свойственные отрасли в первую очередь финансовые, ценовые, кадровые и производственные риски. Регулирование данных рисков должно осуществляться в первую очередь на макроэкономическом уровне следующими мерами:

- оптимизацией учетно-контрольной системы в отрасли туризма;

- использованием налоговых стимулов;

- расширением программ государственной поддержки предприятий;

- субсидированием внутренних авиаперевозок.

Данные направления являются наиболее действенными и эффективными с точки зрения возврата затраченных финансовых ресурсов. Значение применения этих стимулов заключается в получении государством отсроченной финансовой выгоды с опережающим положительным социальным и инвестиционным эффектом. Реализация представленных мер будет способствовать формированию благоприятных условий для функционирования отрасли внутреннего туризма в России, которая в настоящий момент нуждается в государственной поддержке, предоставлении налоговых льгот, а также в создании упрощенных форм, как налогообложения, так и бухгалтерского учета и отчетности.

Как итог, развитие внутреннего туризма в России позволит достичь мультипликативного эффекта: увеличение трудовой занятости населения (за счет стимулирования развития бизнеса в данной сфере), формирование благоприятного имиджа страны (за счет построения и поддержани туристской инфраструктуры), рост доходов бюджетов (за счет обеления рынка путем упрощения учетно-налоговых процедур), развитие инфраструктуры и улучшение уровня жизни населения (за счет программ субсидирования и создания общей благоприятной туристской среды).

Библиография

1. Korstanjea, M.E. Tourist risk: an all encompassing model to understand safety in tourism fields / M.E. Korstanjea, G.R. Skollb // Современные проблемы сервиса и туризма. – 2016. – №1. – С. 7-18

2. Гаврюшина, Е.В. Перспективные направления государственной поддержки отрасли внутреннего туризма в России / Е.В. Гаврюшина, А.А. Гудков // VIII Всероссийская конференция «Молодежная наука в развитии регионов» (г. Березники, 25 апреля 2018). – Пермь, 2018. – с.304-306

3. Гудков, А.А. Налоговое стимулирование развития отрасли туризма: от реальности к перспективам / А.А. Гудков, Е.Г. Дедкова // Налоги и налогообложение. — 2017.-№ 6.-с.14-32.

4. Гудков, А.А. Направления государственного регулирования и государственной поддержки отрасли туризма / А.А. Гудков // Институты и механизмы инновационного развития: мировой опыт и российская практика: сборник научных статей 7-й Международной научно-практической конференции (19-20 октября 2017 года), редкол.: Горохов А.А. (отв. ред.); Юго-Зап. гос. ун-т, В 3-х томах, Том 1, Курск: Из-во ЗАО «Университетская Книга»,-2017. – с. 319-323

5. Гудков, А.А. Организация расчетов с бюджетом по налогам и сборам на предприятиях туризма / А.А. Гудков // Бухгалтерский учет и налоги в торговле и общественном питании. – М.: Дело и Сервис, 2018.-№2. – с. 78-95

6. Гудков, А.А. Основы построения управленческой учетно-аналитической системы затрат, расходов и издержек туристских предприятий / А.А. Гудков, М.Г. Терехова // Управленческий учет и финансы. – М.: ИД Гребенникова, 2018.-№1. – с.56-75

7. Гудков, А.А. Система организационного и учетно-налогового регулирования отрасли туризма в России / А.А. Гудков, О.Н. Титова // Всероссийская научно-практическая конференция – Реформирование региональной экономической модели: цели, вызовы, возможности: Материалы научно-практической конференции (Краснодар, 15 ноября 2017г.) Издательство: Краснодарский ЦНТИ – филиал ФГБУ «РЭА» Минэнерго России, 2017. – с. 54-59

8. Гудков, А.А. Совершенствование законодательства, регулирующего туристскую деятельность в РФ / А.А. Гудков // Бухгалтерский учет и налогообложение в торговле и общественном питании. – 2016. – №4. – С. 80-95

9. Гудков, А.А. Управление рисками на предприятиях отрасли туризма / А.А. Гудков, Е.Г. Дедкова // Управление финансовыми рисками. – 2017. – №3. – С. 216-227

10. Данилова, Д.М. Актуальные вопросы субсидирования авиаперевозок: отечественный и зарубежный опыт / Д.М. Данилова, А.А. Гудков // Стратегия развития индустрии гостеприимства и туризма: материалы VII международной студенческой Интернет-конференции (22 января – 26 марта 2018 года, г. Орел) / Под общей ред. д-ра техн. наук, проф. Е.Н. Артемовой, канд. техн. наук Н.В. Глебовой – Орел: ОГУ, 2018. – с. 269-273

11. Дедкова, Е.Г. Анализ налоговых рисков хозяйствующего субъекта / Е.Г. Дедкова, В.С. Скуридин // Управление финансовыми рисками. – 2016. – №1. – С. 66-79

12. Зобова, Е.В. Страхование туристских рынков в России / Е.В. Зобова, Л.А. Яковлева // Социально-экономические явления и процессы. – 2016. – №5. – С. 17-24

13. Киселева И.А. Риски в деятельности туристической компании. – Режим доступа: http://novainfo.ru/article/10312

14. Новикова И.Н. Виды рисков в туристическом бизнесе. – Режим доступа: https://novainfo.ru/article/10348

15. Фединцева Е.О. Роль межбюджетных субсидий в развитии субъектов РФ. – Режим доступа: https://sibac.info/studconf/econom/xxxii/41933

16. Федеральный закон от 24 ноября 1996 года № 132-ФЗ «Об основах туристской деятельности в Российской Федерации" (с учетом последних изменений от 18 апреля 2018 года № 71-ФЗ)

References

1. Korstanjea, M.E. Tourist risk: an all encompassing model to understand safety in tourism fields / M.E. Korstanjea, G.R. Skollb // Sovremennye problemy servisa i turizma. – 2016. – №1. – S. 7-18

2. Gavryushina, E.V. Perspektivnye napravleniya gosudarstvennoi podderzhki otrasli vnutrennego turizma v Rossii / E.V. Gavryushina, A.A. Gudkov // VIII Vserossiiskaya konferentsiya «Molodezhnaya nauka v razvitii regionov» (g. Berezniki, 25 aprelya 2018). – Perm', 2018. – s.304-306

3. Gudkov, A.A. Nalogovoe stimulirovanie razvitiya otrasli turizma: ot real'nosti k perspektivam / A.A. Gudkov, E.G. Dedkova // Nalogi i nalogooblozhenie. — 2017.-№ 6.-s.14-32.

4. Gudkov, A.A. Napravleniya gosudarstvennogo regulirovaniya i gosudarstvennoi podderzhki otrasli turizma / A.A. Gudkov // Instituty i mekhanizmy innovatsionnogo razvitiya: mirovoi opyt i rossiiskaya praktika: sbornik nauchnykh statei 7-i Mezhdunarodnoi nauchno-prakticheskoi konferentsii (19-20 oktyabrya 2017 goda), redkol.: Gorokhov A.A. (otv. red.); Yugo-Zap. gos. un-t, V 3-kh tomakh, Tom 1, Kursk: Iz-vo ZAO «Universitetskaya Kniga»,-2017. – s. 319-323

5. Gudkov, A.A. Organizatsiya raschetov s byudzhetom po nalogam i sboram na predpriyatiyakh turizma / A.A. Gudkov // Bukhgalterskii uchet i nalogi v torgovle i obshchestvennom pitanii. – M.: Delo i Servis, 2018.-№2. – s. 78-95

6. Gudkov, A.A. Osnovy postroeniya upravlencheskoi uchetno-analiticheskoi sistemy zatrat, raskhodov i izderzhek turistskikh predpriyatii / A.A. Gudkov, M.G. Terekhova // Upravlencheskii uchet i finansy. – M.: ID Grebennikova, 2018.-№1. – s.56-75

7. Gudkov, A.A. Sistema organizatsionnogo i uchetno-nalogovogo regulirovaniya otrasli turizma v Rossii / A.A. Gudkov, O.N. Titova // Vserossiiskaya nauchno-prakticheskaya konferentsiya – Reformirovanie regional'noi ekonomicheskoi modeli: tseli, vyzovy, vozmozhnosti: Materialy nauchno-prakticheskoi konferentsii (Krasnodar, 15 noyabrya 2017g.) Izdatel'stvo: Krasnodarskii TsNTI – filial FGBU «REA» Minenergo Rossii, 2017. – s. 54-59

8. Gudkov, A.A. Sovershenstvovanie zakonodatel'stva, reguliruyushchego turistskuyu deyatel'nost' v RF / A.A. Gudkov // Bukhgalterskii uchet i nalogooblozhenie v torgovle i obshchestvennom pitanii. – 2016. – №4. – S. 80-95

9. Gudkov, A.A. Upravlenie riskami na predpriyatiyakh otrasli turizma / A.A. Gudkov, E.G. Dedkova // Upravlenie finansovymi riskami. – 2017. – №3. – S. 216-227

10. Danilova, D.M. Aktual'nye voprosy subsidirovaniya aviaperevozok: otechestvennyi i zarubezhnyi opyt / D.M. Danilova, A.A. Gudkov // Strategiya razvitiya industrii gostepriimstva i turizma: materialy VII mezhdunarodnoi studencheskoi Internet-konferentsii (22 yanvarya – 26 marta 2018 goda, g. Orel) / Pod obshchei red. d-ra tekhn. nauk, prof. E.N. Artemovoi, kand. tekhn. nauk N.V. Glebovoi – Orel: OGU, 2018. – s. 269-273

11. Dedkova, E.G. Analiz nalogovykh riskov khozyaistvuyushchego sub''ekta / E.G. Dedkova, V.S. Skuridin // Upravlenie finansovymi riskami. – 2016. – №1. – S. 66-79

12. Zobova, E.V. Strakhovanie turistskikh rynkov v Rossii / E.V. Zobova, L.A. Yakovleva // Sotsial'no-ekonomicheskie yavleniya i protsessy. – 2016. – №5. – S. 17-24

13. Kiseleva I.A. Riski v deyatel'nosti turisticheskoi kompanii. – Rezhim dostupa: http://novainfo.ru/article/10312

14. Novikova I.N. Vidy riskov v turisticheskom biznese. – Rezhim dostupa: https://novainfo.ru/article/10348

15. Fedintseva E.O. Rol' mezhbyudzhetnykh subsidii v razvitii sub''ektov RF. – Rezhim dostupa: https://sibac.info/studconf/econom/xxxii/41933

16. Federal'nyi zakon ot 24 noyabrya 1996 goda № 132-FZ «Ob osnovakh turistskoi deyatel'nosti v Rossiiskoi Federatsii" (s uchetom poslednikh izmenenii ot 18 aprelya 2018 goda № 71-FZ)

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Представленная на рецензирование статья «Риски предприятий туризма и основные тенденции по их макроэкономическому регулированию» посвящена условиям функционирования отрасли туризма в нестабильной рыночной среде, порождающей множество рисков как для туроператоров, так и для самих туристов. Предметом исследования является процесс управления рисками. Хотя явно предметная область автором не обозначена ни во введении, ни в основном содержании статьи. Поскольку не конкретизирован предмет исследования, целевые установки тоже становятся неопределенными. Таким образом, можно заключить об отсутствии «путеводителя»: от какой точки начинаем движение и к чему стремимся. Отсутствует и обоснование актуальности исследования.

Вместе с тем, к достоинству работу можно отнести логически выстроенную структуру исследования с детальной проработкой каждого раздела. В методологии используются приемы детализации, группировки и синтеза, а также нормативный анализ. В первом разделе приводится классификация рисков по двум основным группам: производственные и рыночные риски. В разделе «Механизм финансового обеспечения ответственности в туризме» рассматриваются законодательно установленные нормы по формирование резервного фонда и фонда персональной ответственности со ссылкой на основной закон, регулирующий туристскую деятельность в РФ. При рассмотрении механизма управления рисками автор акцентирует внимание на выявлении и оценке рискообразующих факторов во внешней и внутренней среде, предлагая алгоритм действий по управлению рисками. Кроме того, рассматривается сам процесс оперативного управления, в основу которого положен контроль, исходной базой которого является анализ деятельности и обнаружение отклонений, способных спровоцировать кризисную ситуацию. Цепочка действий представлена на схеме. В разделе «Государственная поддержка и стимулирование развития туризма» автором выделены основные меры по стимулированию авиаперевозок туристов и сформулированы предложения по снижению налоговой нагрузки, а также обосновано предложение по дифференцированному подходу к малым предприятиям в отрасли туризма. Апеллируя к мнению других исследователей, автор сравнивает меры государственной поддержки с зарубежной практикой, находя некоторую идентичность мер. Также следует отнести к достоинству оформление статьи: работа снабжена рисунками, схемами и таблицами.

Представленная библиография свидетельствует о глубине проработки заявленной темы. Есть некоторые неточности в оформлении. Так, Федеральный закон от 24 ноября 1996 года № 132-ФЗ «Об основах туристской деятельности в Российской Федерации» следует представить в последней действующей редакции (в тексте статьи это тоже отсутствует). Структура и содержание статьи вполне логичны. Статья достаточно объемна, но легка в восприятии, поскольку текст чередуется с таблицами и схемами. Автор придерживается научного стиля написания текстовой части.

Однако несмотря на обширный материал, представленный в статье, выводы сформулированы с некоторым отрывом от основного содержания. Так, начиная заключительную часть статьи с позиции, что «туризм в современном мире имеет наиболее перспективные пути развития с точки зрения обеспечения доходной части бюджетов различных уровней», автор сразу провоцирует отрицание подобного вывода, поскольку в содержании не выделен хотя бы один наиболее привлекательный для туристов регион, где туризм дает весомые доходы в бюджет. Потенциальный читатель безусловно обратит внимание на то, что основной акцент в статье сделан на поддержке внутреннего туризма, т.е речь идет о расходной части бюджета. Другие выводы также не всегда находят обоснование в тексте статьи.

Рекомендации:

Во-первых, необходимо более четко определить предмет и цель исследования, главное, чтобы это увязать с названием статьи и хорошо проработать во введении (это же основной посыл читателю). Во-вторых, следует сформулировать выводы, которые находят подтверждение в тексте. Если в выводах есть, к примеру, упоминание мультипликативного эффекта: увеличение трудовой занятости населения, формирование благоприятного имиджа страны, рост доходов бюджетов, развитие инфраструктуры и улучшение уровня жизни населения, то об этом следует сказать и в самой статье.

В целом статья достаточно информативна и может быть интересна определенному кругу читателей, но требует серьезной доработки. При условии исправления допущенных ошибок, статья может быть рекомендована к публикации.

|

Рус

Рус