|

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Баранова Л.С.

Методология и инструментарий управления ассортиментом на примере мясоперерабатывающего предприятия

// Теоретическая и прикладная экономика.

2019. № 2.

С. 82-94.

DOI: 10.25136/2409-8647.2019.2.26040 URL: https://nbpublish.com/library_read_article.php?id=26040

Методология и инструментарий управления ассортиментом на примере мясоперерабатывающего предприятия

Баранова Любовь Сергеевна

Руководитель отдела маркетинга, ООО "Мит Стар"

196240, Россия, г.Санкт-Петербург, г. Санкт-Петербург, ул. Предпортовая, 6, оф. Р

Baranova Liubov Sergeevna

Head of Marketing Department, “Meat Star” LLC

196240, Russia, g.Sankt-Peterburg, g. Saint Petersburg, ul. Predportovaya, 6, of. R

|

liubov-baranova29@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2019.2.26040

Дата направления статьи в редакцию:

17-04-2018

Дата публикации:

18-07-2019

Аннотация:

Объектом исследования данной статьи является ассортимент пищевого предприятия на примере мясоперерабатывающего предприятия. Предметом исследования является неуправляемый и неконтролируемый ассортимент пищевых предприятий. Цель исследования – разработка методологии и инструментария управления ассортиментом. Автор подробно рассматривает такие инструменты, как структурирование, систематизирование и балансировка ассортимента по ширине и глубине. Особое внимание уделяется ABC и BCG анализам. Важным аспектом является совмещение АВС и BCG анализов и построение матрицы рекомендаций. Методология включает в себя следующие этапы: систематизирование ассортимента по категориям и балансировка по ширине; структурирование ассортимента по прибыли, реализации и количеству SKU и балансировка по глубине; проведение АВС-анализа по прибыли внутри категории; проведение BCG-анализа внутри категории; совмещение АВС и BCG анализов. В результате внедрения вышеописанной методологии появится четкий план по работе с ассортиментом, который ляжет в основу ассортиментной политики предприятия. Применять данную методологию и инструментарий рекомендовано на предприятиях пищевой промышленности, где ассортиментная номенклатура представлена большим количеством позиций, как правило, больше пятидесяти. Научная новизна исследования заключена в совмещении АВС и BCG анализов и формирования матрицы классификаций ассортимента, где весь ассортимент разбит на двенадцать категорий. Особым вкладом автора в исследование является матрица рекомендаций для каждой из двенадцати категорий. Основным выводом исследования является то, что, используя матрицу рекомендаций, сформированную на основе перекрестного АВС и BCG анализа, можно оперативно управлять ассортиментом, принимать верные стратегические решения по ассортименту, выстраивать корректную ассортиментную политику.

Ключевые слова:

Ассортимент, АВС-анализ, BCG-анализ, ширина ассортимента, глубина ассортимента, баланс ассортимента, структура прибыли, структура реализации, структура SKU, систематизирование ассортимена

Abstract: The object of this research is the product range of food companies on the example of a meat processing plant. The subject of this research is the unmanageable and uncontrollable product range of food companies. The goal is to devise methodology and tools for managing product range. The author meticulously examines such instruments as structuring, systematization and balancing of product range in width and depth. Special attention is paid to ABC and BCG analyses. Combining the ABC and BCG analyses and structuring of recommendation matrix represents a key aspect in this research. The methodology includes the following stages: systematization of product range by category and width balancing; structuring of product range by profitability, sales and number SCU’s, and depth balancing; conducting ABC analysis by profit within a category; conducting BCG analysis within a category; fusion of ABC and BCG analyses. The scientific novelty of this work consists in fusing the ABC and BCG analyses, as well as forming a matrix for classification of product range, where the entire product range is divided into twelve categories. The author’s contribution into this study lies in the matrix of recommendations for each of the twelve categories. The main conclusion is defined by the fact that using the recommendation matrix, formed on the basis of intersecting of ABC and BCG analyses, will allow for optimized product range management, make sound strategic decisions on product range, as well as structure proper product range policy.

Keywords: product range, ABC analysis, BCG-analysis, the width of the range, range depth, the balance of the range, the profit structure, the structure of the implementation, the structure of the SKU, systematization of the range

Введение

Управление ассортиментом – ключевой процесс в деятельности мясоперерабатывающего предприятия. Только грамотно выстроенная ассортиментная политика позволяет компании получать прибыль и успешно вести свою деятельность на высококонкурентом падающем рынке. РБК приводит такие статистические данные, согласно которым в 2016 году прослеживается падение объемов производства продукции высокой степени переработки – колбасных изделий и мясных консервов – на фоне снижения реальных доходов населения и роста цен на сырье и ингредиенты. Так, производство колбасных изделий сократилось на 1,3% (до 2410,5 тыс. т), а производство мясных консервов – на 6,1% (до 490,4 тыс. услов. банок.) [1].

Предметом статьи является неуправляемый и неконтролируемый ассортимент пищевых предприятий на примере мясоперерабатывающего предприятия. Цель исследования – разработка методологии и инструментария управления ассортиментом. В результате внедрения данной методологии появится четкий план по работе с ассортиментом, который ляжет в основу ассортиментной политики предприятия.

Теоретической основой данной работыпослужили работы таких авторов, как Ансофф И, Котлер Ф, Ласковец С.В., Леманн Д.Р., Упоров В.А. и других.

Научная новизна представлена совмещением АВС и BCG анализов и формирования матрицы классификаций ассортимента, где весь ассортимент разбит на двенадцать категорий и далее представлена матрица рекомендаций для каждой из двенадцати категорий. Используя матрицу рекомендаций, сформированную на основе перекрестного АВС и BCG анализа, можно оперативно управлять ассортиментом, принимать верные стратегические решения по ассортименту, выстраивать корректную ассортиментную политику.

Основные элементы методологии управления ассортиментом

Первый шаг, который необходимо сделать – систематизировать все продукты на товарные категории. Особое внимение автор уделяет тому, что категории должны быть маркетинговые, а не бухгалтерские или производственные. Важным аспектом является то, что именно такие категории потребитель видит в магазине. Например, для удобного и логически обоснованного производственного и бухгалтерского учета практически всегда делятся на две разные категории – полукопченые колбасы и варено-копченые колбасы. Это верно с точки зрения учета входящего сырья, используемого оборудования и энергозатрат [18]. Однако, потребитель на полке в магазине видит просто копченые колбасы (данный факт выявлен в результате социального опроса потребителей, проводившегося в ритейле в 2017 году). Поэтому, для дальнейшей работы необходим объединять в одну категорию данные продукты. Полукопченые и варено-копченые колбасы в маркетинге являются категорией копченые колбасы. Классификация категорий приведена в таблице 1.

Таблица 1. Классификация категорий мясных изделий (данные мясоперерабатывающего предприятия ООО «Мит Стар», г.Санкт-Петербург)

|

Категории маркетинга

|

Категории предприятия

|

|

Деликатесы

|

Деликатесы варено-копченые (кусок 0,3 кг), деликатесы варено-копченые (кусок цельный), деликатесы сырокопченые, нарезка в/к, нарезка с/к

|

|

Ветчина

|

Ветчины

|

|

Вареная колбаса

|

Колбасы вареные

|

|

Копченая колбаса

|

Колбаски полукопченые, колбасы полукопченые

|

|

Сосиски

|

Сардельки, сосиски, сосиски упаковка

|

Количество категорий мясных изделий у предприятия демонстрирует ширину ассортимента. Сбалансированным по ширине ассортимент может быть при удовлетворении основных потребностей покупателя и оптимальном использовании производственных возможностей [17].

Исторически сложилось так, что в мясопереработке есть традиционные категории изделий, знакомые каждому потребителю и пользующиеся популярностью. К таким категориям относятся вареные колбасы, сосиски, копченые колбасы, деликатесы. Это базовые категории, имея которые в наличии предприятие может похвастаться сбалансированным ассортиментом по ширине. Категории ветчины, ливерные колбасы, паштеты базовыми не являются. Данные категории могут выпускаться предприятием, однако это требует дополнительных производственных возможностей. В этом случае можно будет говорить о том, что у предприятия широкий ассортимент, который не всегда является сбалансированным. Для балансировки ассортимента по ширине чаще всего предлагается исключить категории, не являющиеся базовыми.

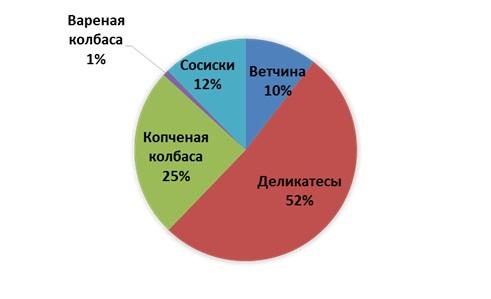

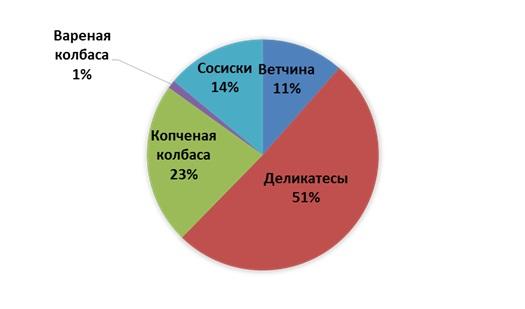

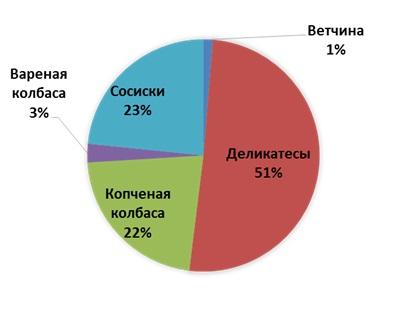

Второй шаг – анализ структуры прибыли, реализации и количества SKU (Stock Keeping Unit в переводе с английского – "складская учётная единица") в разрезе по категориям. Эти данные позволят определить сбалансированность всего ассортимента. Диаграммы по структуре прибыли, реализации и ассортименту приведены на рисунке 1, 2, 3.

Рисунок 1. Диаграмма структуры прибыли в категориях (данные мясоперерабатывающего предприятия ООО «Мит Стар», г.Санкт-Петербург)

Рисунок 2. Диаграмма структуры реализации в категориях (данные мясоперерабатывающего предприятия ООО «Мит Стар», г.Санкт-Петербург)

Рисунок 3. Диаграмма структуры ассортимента по количеству SKU в категориях (данные мясоперерабатывающего предприятия ООО «Мит Стар», г.Санкт-Петербург)

Очевидный вывод, который можно сделать исходя из вышеприведенных диаграмм - структура ассортимента имеет явный уклон в сторону категории «Деликатесы». Данная категория имеет существенный перевес по прибыли, тоннажу и количеству SKU. Это демонстрирует ситуацию несбалансированности ассортимента. Данный показатель является для предприятия негативным, т.к. увеличивается риск зависимости всей коммерческой деятельности от одной категории. Также из диаграмм виден второй очевидный вывод – категория «Сосиски» имеет 23% SKU, которые принося 12% прибыли и 14% реализации. Категория не результативна, в категории явно раздут ассортимент.

Особое внимание стоит уделить структуре ассортимента по количеству SKU в категориях. Это показатель глубины ассортимента [17]. Изучая диаграмму на рисунке 3 отчетливо видно, что у категории «Деликатесы» очень глубокий ассортимент в то время, как категория «Вареные колбасы» не демонстрирует глубину ассортимента. Мы понимаем, что ассортимент деликатесов всегда будет глубже, чем ассортимент вареных колбас. Однако, для того, чтобы сбалансировать ассортимент по глубине, необходимо предпринимать шаги для увеличения количества SKU в категории «Вареные колбасы» и уменьшения количества SKU в категории «Деликатесы».

В категориях «Сосиски» и «Копченая колбаса» ассортимент по глубине сбалансирован.

Категория «Ветчины» имеет глубокий ассортимент для небазовой категории. При работе с категорией «Ветчины» необходимо принимать стратегическое решение о выпуске всей категории. Для этого нужно учитывать затраты и производственные возможности, потребность рынка и прибыль, которую ветчины дают предприятию. Эти данные в совокупности станут основой для принятия решения по категории «Ветчины».

Третий шаг – АВС-анализ по прибыли в каждой категории.

АВС-анализ – это инструмент с помощью которого можно упорядочить ассортимент. В основе АВС-анализа лежит закон Парето, где 20% ассортимента приносят 80% результата. Результатом могут быть разные показатели. В данном исследовании это показатель прибыли. В результате АВС-анализа ассортимент делится на 3 категории – А, В и С. Продукты, относящиеся к группе А приносят 80% прибыли, к группе В 15% прибыли и к группе С 5% прибыли.

Принципиально делать детализированный АВС-анализ для каждой категории (не для всего ассортимента единовременно), т.к. это позволяет увидеть объективную картину внутри категории, сформировать выводы и план работ с конкретной категорией, что в последующем ляжет в основу формирования плана работ со всем ассортиментом [15]. В качестве примера приведен АВС- анализ категории «Сосиски» в таблице 2.

Таблица 2. АВС-анализ по прибыли категории «Сосиски» (данные мясоперерабатывающего предприятия ООО «Мит Стар», г.Санкт-Петербург)

|

Номенклатура

|

Доля,%

|

ABC

|

|

Сосиски Лакомка

|

56,1%

|

A

|

|

Сардельки свиные

|

14,9%

|

A

|

|

Сосиски Молочные оригинальные

|

5,7%

|

A

|

|

Сосиски Молочные

|

5,0%

|

A

|

|

Сосиски Лакомство

|

4,5%

|

B

|

|

Сардельки говяжьи

|

3,3%

|

B

|

|

Шпикачки

|

2,0%

|

B

|

|

Сосиски Елисейские

|

1,8%

|

B

|

|

Сосиски Особые диетические

|

1,4%

|

B

|

|

Сосиски Белорусские

|

1,0%

|

B

|

|

Сосиски Тирольские

|

1,0%

|

B

|

|

Сосиски Сливочные

|

0,9%

|

C

|

|

Сосиски Докторские

|

0,9%

|

C

|

|

Сосиски Венские

|

0,7%

|

C

|

|

Сосиски Русские

|

0,3%

|

C

|

|

Сардельки Особые

|

0,3%

|

C

|

|

Сосиски Нежные

|

0,1%

|

C

|

| |

|

|

Лидерами по прибыли категории «Сосиски» являются 4 SKU (Сосиски Лакомка, Сардельки свиные, Сосиски Молочные оригинальные, Сосиски Молочные). Главной рекомендацией касательно продуктов, входящих в группу «А» будет инвестирование и контроль. Данные продукты необходимо развивать, расширяя дистрибуцию. Важным показателем в категории лидеров является то, что первый топовый продукт Сосиски Лакомка имеет долю прибыли 56,1%. Т.е. более половины прибыли категории «Сосиски» приходится на 1 SKU. Сложившуюся ситуацию необходимо менять, наращивая долю прибыли у последующих продуктов группы А. Т.к. один абсолютный лидер создает нестабильную ситуацию в категории, делая ее уязвимой. Далее идет 7 SKU группы В (Сосиски Лакомство, Сардельки говяжьи, Шпикачки, Сосиски Елисейские, Сосиски Особые диетические, Сосиски Белорусские, Сосиски Тирольские). Эти продукты нужно поддерживать, увеличивая долю прибыли каждого из данных продуктов. И 6 SKU, которые относятся к группе С (Сосиски Сливочные, Сосиски Докторские, Сосиски Венские, Сосиски Русские, Сардельки Особые, Сосиски Нежные) приносят минимальную прибыль – кандидаты на вывод из ассортимента.

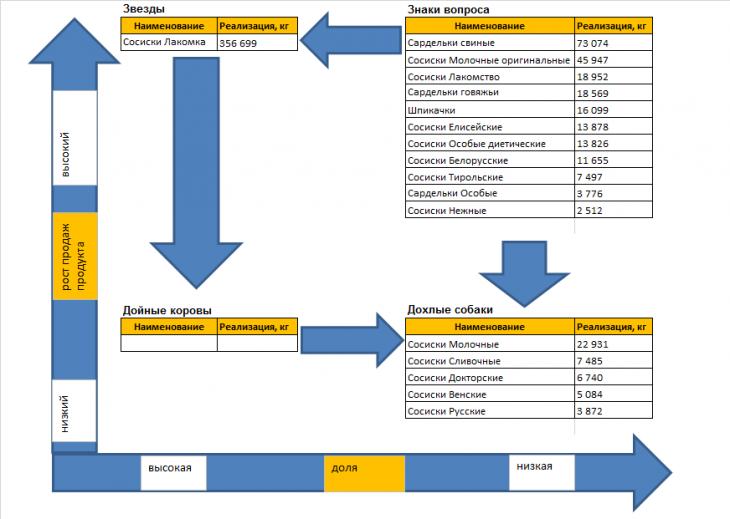

Четвертый шаг – BCG-анализ каждой категории.

BCG-анализ – это инструмент с помощью которого можно классифицировать ассортимент исходя из рыночного роста и занимаемой доли на рынке. В графическом плане BCG-анализ – это матрица с двумя осями (ось Y – это рыночный рост, ось Х – это доля на рынке) и четырьмя квадратными секторами, заключенными между ними. Ассортимент распределяется по четырём секторам, согласно значениям осей. В основе BCG-анализа лежит жизненный цикл товара, в соответствии с которым товар в своем развитии проходит четыре стадии: выход на рынок – продукт «Знак вопроса», рост – продукт «Звезда», зрелость – товар «Дойная корова» и спад – товар «Дохлая собака».

При работе с исследованием ассортимента используется адаптированный BCG-анализ. Проведение классического BCG-анализа затруднено оперативным получением данных доли рынка конкурентов. Поэтому используются внутренние данные компании. Использование внутренних данных позволяет сделать полноценный анализ и сформировать объективные выводы. Ось Y демонстрирует темпы роста продаж продукта по отношению к предыдущему периоду в анализируемой категории. Ось X - это доля в объеме продаж отдельного SKU в категории [21]. BCG-анализ категории «Сосиски» изображен на рисунке 4.

Рисунок 4. BCG-анализ категории «Сосиски» (данные мясоперерабатывающего предприятия ООО «Мит Стар», г.Санкт-Петербург)

BCG-анализ демонстрирует, что в категории «Дойные коровы» нет ни одной позиции. Это показатель того, что категория несбалансированная. В категории «Звезды» находится 1 SKU – Сосиски Лакомка. Необходимо развивать и инвестировать данное SKU. В категории «Знаки вопроса» находится самое большое количество SKU – 11 (Сардельки свиные, Сосиски Молочные оригинальные, Сосиски Лакомство, Сардельки говяжьи, Шпикачки, Сосиски Елисейские, Сосиски Особые диетические, Сосиски Белорусские, Сосиски Тирольские, Сардельки Особые, Сосиски Нежные). Это проблемные позиции, требующие решений. И в категории «Дохлые собаки» находится 5 SKU (Сосиски Молочные, Сосиски Сливочные, Сосиски Докторские, Сосиски Венские, Сосиски Русские). Эти позиции требуют вывода или ротации.

Пятый шаг – совмещение АВС и BCG анализов. Для принятия верных стратегических решений по управлению ассортиментом часто бывает недостаточно нескольких отдельно взятых методов анализа. Поэтому автор предлагает делать совмещенный АВС по прибыли и BCG анализ ассортимента, который позволит получить более четкую картину внутри каждой категории и станет основой для управления ассортиментом.

Теоретически совмещение АВС и BCG анализов можно представить в виде матрицы, изображенной в таблице 3.

Таблица 3. Матрица совмещенного АВС и BCG анализа (составлено автором)

|

BCG

АВС по прибыли

|

Дойные коровы (К)

|

Звезды (З)

|

Знаки вопроса (В)

|

Собаки (С)

|

|

А

|

АК

|

АЗ

|

АВ

|

АС

|

|

В

|

ВК

|

ВЗ

|

ВВ

|

ВС

|

|

С

|

СК

|

СЗ

|

СВ

|

СС

|

Особым вкладом автора является детальное описание каждой группы продуктов, которые сформировались в результате перекрестного ABC и BCG анализа.

АК – продукты, которые генерируют основной тоннаж, при этом дают предприятию максимальную прибыль. Абсолютные хиты продаж категории. Продукты, которые попали в данную категорию требуют контроля качества, и внешнего вида. Они должны быть представлены в максимальном количестве торговых точек.

ВК – продукты, которые являются классическими представителями ассортимента. Это тоннажные продукты, которые стабильно продаются при этом генерируют средние показатели по прибыли. Такие позиции требуют контроля качества и внешнего вида.

СК – продуты, которые продаются «по старой памяти». Приносят тоннаж, но не зарабатывают для компании ничего. Возможно такие позиции нужны предприятию, т.к. могут быть стратегическими при переработке сырья. С данным продуктом не нужно ничего предпринимать.

АЗ – продуты, которые являются классическими представителями ассортимента. Динамично растущие продажи с получением максимальной прибыли. Эти продукты требуют инвестиций и развития.

ВЗ – продуты, которые являются перспективными. Это звезды, которые находятся на рынке незначительное время, поэтому весь потенциал данных продуктов еще не раскрыт. Эти позиции также требуют инвестиций и развития.

СЗ – продуты, которые являются «лжезвездами». Продукт демонстрирует динамичный рост, при этом не генерирует прибыль. В данном продукте есть явная ошибка с ценообразованием. Стоимость продукта занижена, рост продаж искусственный. При корректировке цены велика вероятность того, что продукт перестанет быть «звездой». Такой продукт желательно оперативно вывести из ассортимента.

АВ – продукты, которые при незначительном приросте по продажам генерируют максимальную прибыль. В продукте данной категории заложен большой потенциал. При присутствии его на рынке более длительное время, он перейдет в категорию «звезды». В данные продукты можно инвестировать и развивать.

ВВ – продукты, который при незначительном росте продаж генерирует средние показатели по прибыли. Этакий «среднячок». В данные продукты можно инвестировать и развивать продажи в лояльных торговых точках.

СВ – продукты, который при незначительном росте продаж не приносят компании прибыли. Это либо новинка, которая была выпущена с ошибкой (не правильный дизайн; вкус, не удовлетворяющий потребителя; не соответствует ценовому сегменту и т.д) либо продукт, находящийся на закате своего жизненного цикла. Такой продукт желательно оперативно вывести из ассортимента.

АС – продукты, которые не демонстрируя рост в продажах приносят максимальную прибыль. Это емкие по объему, но падающие продукты. Как показывает практика стимулировать рост продаж таких продуктов не имеет смысла. Данные продукты находятся на закате своего жизненного цикла. Продолжаем выпускать продукты с извлечением максимальной прибыли. С данными продуктами не нужно ничего предпринимать.

ВС – продукты, который не демонстрируют положительную динамику в продажах приносят незначительную прибыль. Это умирающие позиции. Продуты из данной категории оставляем, как есть. Продолжаем выпускать с целью «выжимания прибыли». Понимаем, что в течение определенного времени (как правило, в течение полугода) продукт необходимо будет вывести из ассортимента. На данный период с продуктом не нужно ничего предпринимать.

СС – продукты, которые не растут в продажах и не приносят прибыли. Это «мертвые» продукты, балласт для предприятия. Такие продукты необходимо оперативно вывести из ассортимента.

В виде матрицы, изображенной в таблице 4 автор отобразил основные рекомендации по ассортименту.

Таблица 4. Матрица основных рекомендаций на основании совмещенного АВС и BCG анализа (составлено автором)

|

BCG

АВС по прибыли

|

Дойные коровы (К)

|

Звезды (З)

|

Знаки вопроса (В)

|

Собаки (С)

|

|

А

|

Контроль

|

Инвестиции

|

Инвестиции

|

Как есть

|

|

В

|

Контроль

|

Инвестиции

|

Инвестиции

|

Как есть

|

|

С

|

Как есть

|

Вывод

|

Вывод

|

Вывод

|

Используя теорию совмещенного АВС и BCG анализа проведем такой анализ для вышеописанной категории «Сосиски». В таблице 5 отображен анализ категории «Сосиски» с использованием совмещенного АВС и BCG анализа.

Таблица 5. Матрица совмещенного АВС и BCG анализа категории «Сосиски» (данные мясоперерабатывающего предприятия ООО «Мит Стар», г.Санкт-Петербург)

|

BCG

АВС

по прибыли

|

Дойные коровы (К)

|

Звезды (З)

|

Знаки вопроса (В)

|

Собаки (С)

|

|

А

|

-

|

Сосиски Лакомка

|

Сардельки свиные

Сосиски Молочные оригинальные

|

Сосиски Молочные

|

|

В

|

-

|

-

|

Сосиски Лакомство

Сардельки говяжьи

Шпикачки

Сосиски Елисейские

Сосиски Особые диетические

Сосиски Белорусские

Сосиски Тирольские

|

-

|

|

С

|

-

|

-

|

Сардельки Особые

Сосиски Нежные

|

Сосиски Сливочные

Сосиски Докторские

Сосиски Венские

Сосиски Русские

|

Итак, на основании матрицы совмещенного АВС и BCG анализа категории «Сосиски» можно сформировать план работ в категории:

1. Необходимы существенные инвестиции и развитие продукта Сосиски Лакомка;

2. Необходимы инвестиции и поддержка продуктов Сардельки свиные, Сосиски молочные оригинальные, Сосиски Лакомство, Сардельки говяжьи, Шпикачки, Сосиски Елисейские, Сосиски Особые диетические, Сосиски Белорусские, Сосиски Тирольские;

3. Оставляем, как есть продукт Сосиски Молочные.

4. Выводим из ассортимента продукты Сардельки Особые, Сосиски Нежные, Сосиски Сливочные, Сосиски Докторские, Сосиски Венские, Сосиски Русские.

В результате совмещенного анализа сформировались четкие решения касательно позиций, попавших в категорию «Знаки вопроса» и произошла корректировка решений по позициям, находящимся в категории «Дохлые собаки». Это наглядный пример, который демонстрирует эффективность совмещения анализа для исключения ошибок в управлении ассортиментом и формирования объективного плана работ с продуктами.

Есть ряд ученых, которые считают, что анализ ассортиментной политики предприятия должен осуществляться разными методами, эти методы не пересекаются, они дополняют друг друга [22]. А также то, что вышеописанные анализы являются компаративными [20]. Несмотря на данные точки зрения, автор наглядно демонстрирует плюсы пересечения АВС и BCG анализов.

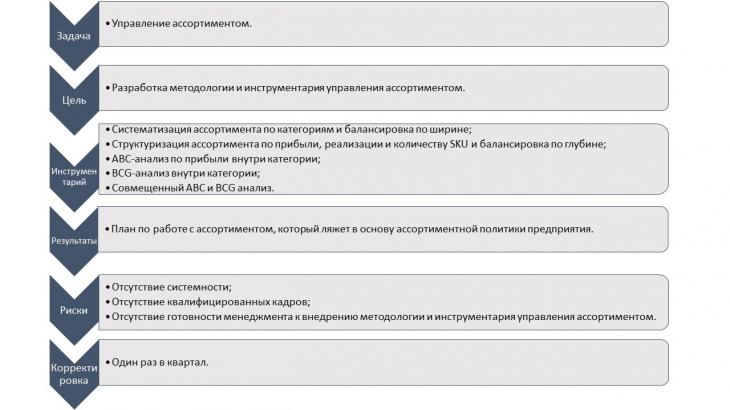

Пять вышеописанных шагов являются основными элементами методологии управления ассортиментом.

Модель управления ассортиментом изображена на рисунке 5.

Рисунок 5. Модель управления ассортиментом (составлено автором)

Заключение

В результате данного исследования автор детально раскрыл элементы методологии управления ассортиментом на пищевом предприятии на примере мясоперерабатывающего предприятия, а именно:

1. Систематизирование ассортимента по категориям и балансировка по ширине;

2. Структурирование ассортимента по прибыли, реализации и количеству SKU и балансировка по глубине;

3. Проведение АВС-анализа по прибыли внутри категории;

4. Проведение BCG-анализа внутри категории;

5. Совмещение АВС и BCG анализов.

Последовательное выполнение пяти элементов и использование вышеописанного инструментария станут основой для управления ассортиментом и позволят сформировать план работ, который станет фундаментом ассортиментной политики предприятия.

Важным дополнением является то, что описанная методология и инструментарий должны применяться систематично, не реже одного раза в квартал.

Системное применение позволит оперативно управлять ассортиментом, незамедлительно реагировать на изменения, которые происходят с продуктами, а также своевременно формировать и корректировать план работ с ассортиментом.

Особое внимание уделяется тому, что для результативной работы вышеописанной теории на предприятии должен быть квалифицированный менеджмент, готовый к изменениям. Только профессиональный и активный менеджмент позволит внедрить в жизнь предприятия методологию управления ассортиментом и гарантировать получение прибыли, развития компании и рост на рынке.

Библиография

1. Анализ российского рынка колбасы и колбасных изделий: итоги 2016 г., прогноз до 2019 г. URL: https://marketing.rbc.ru/articles/10071/

2. Ансофф И. Стратегическое управление.-М.: Экономика, 1989.-519 с.

3. Ансофф И. Новая корпоративная стратегия / И. Ансофф ; пер. с англ. / под ред. Ю.Н. Каптуревского.-СПб.: Питер, 1999.-468 с.

4. Березин И.С. Маркетинговый анализ. Принципы и практика. Российский опыт.-М.: Эксмо, 2002.-400 с.

5. Влияние инновационных маркетинговых технологий на развитие коммерческой деятельности в России и за рубежом: кол.монография профессорско-преподавательского состава кафедры маркетинга и коммерции Института менеджмента МЭСИ. М., 2013.-310 с.

6. Голубков Е.П. Основы маркетинга: учебник.-М.: Финпресс, 2008.-704 с.

7. Данченок Л. А. Маркетинг. Учебник и практикум: учеб. для бакалавров.-М.: Юрайт, 2014.-486 с.

8. Данченок Л. А., Ласковец С. В. Управление маркетингом.-М.: Изд. Центр ЕАОИ, 2008.-104 с.

9. Данченок Л.А., Мелихов В. А., Поцелуев В. Г. Маркетинг. Учебник и практикум: учеб. для бакалавров. Определение объектов учета при создании инновационных продуктов и процессов для организации учетно-аналитической системы управления затратами на инновации на мясоперерабатывающих предприятиях // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2012. № 2 (12).-218c.

10. Завьялов П.С. Маркетинг в схемах, рисунках, таблицах: учебное пособие.-М.: ИНФРА-М, 2004.-496 с.

11. Зотова B.B. Ассортиментная политика фирмы.-М.: Эксмо, 2006.-240 с.

12. Котлер Ф. Маркетинг, менеджмент: пер.с англ.-9-е изд.-СПб: Питер Ком, 1999.-896 с.

13. Котлер Ф., Армстронг Г. Основы маркетинга. Профессиональное издание.-М: Вильяме, 2009.-1072 с.

14. Кревенс Дэвид В. Стратегический маркетинг.-М.: Вильяме, 2003.-752с.

15. Ласковец С. В. Товарная политика компании: учеб.-практ. пособие. М.: Изд. центр ЕАОИ, 2011.-88 с.

16. Ламбен Жан-Жак. Стратегический маркетинг.-М.: Наука, 1996.-589 с.

17. Леманн Д. Р., Рассел С. В. Управление товаром.-М.: Вильяме, 2004.-719 с.

18. Маламуд Д.Б. Проблемы устойчивого экономического развития предприятий мясоперерабатывающей промышленности.-М.: Экономика, 2003.-134 с.

19. Мухамедова Т. О. Основы формирования конкурентной среды на рынке рыбных товаров // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2010. № 2 (14).-106 c.

20. Назаров Д.М., Скороходова Л.А. Компаративный анализ корпоративных маркетинговых стратегий развития предприятия на основе изучения его ассортиментной политики // Ученые записки. Электронный научный журнал Курского государственного университета. 2011. № 17. С. 105-110.

21. Упоров В. А. Формирование и управление ассортиментом производственного предприятия // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2010. № 1 (13).-123 c.

22. Эргардт О.И., Герман О.И. Методы анализа ассортиментной политики предприятия //Экономика и бизнес: теория и практика. 2017. № 9. С. 55-58.

References

1. Analiz rossiiskogo rynka kolbasy i kolbasnykh izdelii: itogi 2016 g., prognoz do 2019 g. URL: https://marketing.rbc.ru/articles/10071/

2. Ansoff I. Strategicheskoe upravlenie.-M.: Ekonomika, 1989.-519 s.

3. Ansoff I. Novaya korporativnaya strategiya / I. Ansoff ; per. s angl. / pod red. Yu.N. Kapturevskogo.-SPb.: Piter, 1999.-468 s.

4. Berezin I.S. Marketingovyi analiz. Printsipy i praktika. Rossiiskii opyt.-M.: Eksmo, 2002.-400 s.

5. Vliyanie innovatsionnykh marketingovykh tekhnologii na razvitie kommercheskoi deyatel'nosti v Rossii i za rubezhom: kol.monografiya professorsko-prepodavatel'skogo sostava kafedry marketinga i kommertsii Instituta menedzhmenta MESI. M., 2013.-310 s.

6. Golubkov E.P. Osnovy marketinga: uchebnik.-M.: Finpress, 2008.-704 s.

7. Danchenok L. A. Marketing. Uchebnik i praktikum: ucheb. dlya bakalavrov.-M.: Yurait, 2014.-486 s.

8. Danchenok L. A., Laskovets S. V. Upravlenie marketingom.-M.: Izd. Tsentr EAOI, 2008.-104 s.

9. Danchenok L.A., Melikhov V. A., Potseluev V. G. Marketing. Uchebnik i praktikum: ucheb. dlya bakalavrov. Opredelenie ob''ektov ucheta pri sozdanii innovatsionnykh produktov i protsessov dlya organizatsii uchetno-analiticheskoi sistemy upravleniya zatratami na innovatsii na myasopererabatyvayushchikh predpriyatiyakh // Biznes. Obrazovanie. Pravo. Vestnik Volgogradskogo instituta biznesa. 2012. № 2 (12).-218c.

10. Zav'yalov P.S. Marketing v skhemakh, risunkakh, tablitsakh: uchebnoe posobie.-M.: INFRA-M, 2004.-496 s.

11. Zotova B.B. Assortimentnaya politika firmy.-M.: Eksmo, 2006.-240 s.

12. Kotler F. Marketing, menedzhment: per.s angl.-9-e izd.-SPb: Piter Kom, 1999.-896 s.

13. Kotler F., Armstrong G. Osnovy marketinga. Professional'noe izdanie.-M: Vil'yame, 2009.-1072 s.

14. Krevens Devid V. Strategicheskii marketing.-M.: Vil'yame, 2003.-752s.

15. Laskovets S. V. Tovarnaya politika kompanii: ucheb.-prakt. posobie. M.: Izd. tsentr EAOI, 2011.-88 s.

16. Lamben Zhan-Zhak. Strategicheskii marketing.-M.: Nauka, 1996.-589 s.

17. Lemann D. R., Rassel S. V. Upravlenie tovarom.-M.: Vil'yame, 2004.-719 s.

18. Malamud D.B. Problemy ustoichivogo ekonomicheskogo razvitiya predpriyatii myasopererabatyvayushchei promyshlennosti.-M.: Ekonomika, 2003.-134 s.

19. Mukhamedova T. O. Osnovy formirovaniya konkurentnoi sredy na rynke rybnykh tovarov // Biznes. Obrazovanie. Pravo. Vestnik Volgogradskogo instituta biznesa. 2010. № 2 (14).-106 c.

20. Nazarov D.M., Skorokhodova L.A. Komparativnyi analiz korporativnykh marketingovykh strategii razvitiya predpriyatiya na osnove izucheniya ego assortimentnoi politiki // Uchenye zapiski. Elektronnyi nauchnyi zhurnal Kurskogo gosudarstvennogo universiteta. 2011. № 17. S. 105-110.

21. Uporov V. A. Formirovanie i upravlenie assortimentom proizvodstvennogo predpriyatiya // Biznes. Obrazovanie. Pravo. Vestnik Volgogradskogo instituta biznesa. 2010. № 1 (13).-123 c.

22. Ergardt O.I., German O.I. Metody analiza assortimentnoi politiki predpriyatiya //Ekonomika i biznes: teoriya i praktika. 2017. № 9. S. 55-58.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования выступает ассортимент пищевых предприятий, требующий эффективного инструментария управления и контроля.

Методология исследования основана на использовании методов анализа (АВС-анализ, BCG-анализ, сравнительный анализ и др.), систематизации и группировки данных.

Развитие в последние годы предприятий пищевой промышленности, в том числе перерабатывающей, связанное с созданием для этого благоприятных условий на внутреннем российском рынке (политика импортозамещения, поддержки отечественных производителей, поступательное развитие российской экономики и др. факторы), стало причиной высокой конкуренции на рынке аналогичных (идентичных)товаров. Это требует от предприятий пищевой промышленности совершенствования методики и инструментария управления товарным ассортиментом, для обеспечения высоких конкурентных преимуществ и удержания занятой рыночной ниши, а также освоение новых региональных и зарубежных рынков. В этой связи, представленое исследование, посвященное управлению ассортиментом с использованием описанной методологии и инструментов, представляется актуальным и своевременным.

Научная новизна исследования подтверждается попыткой автора по новому взглянуть на формирование эффективного механизма управления товарным ассортиментом на основе совмещения АВС и BCG анализов и формирования матрицы классификаций ассортимента. Выводы и рекомендации автора подтверждаются представленными расчетными таблицами.

Стиль изложения текста статьи в целом соответствует требованиям (представление материала и аргументация выводов). Однако, предложения типа "Здесь есть важный момент – категории должны быть маркетинговые, не бухгалтерские, не производственные, а именно маркетинговые", "Т.е. такие, какие потребитель видит в магазине на полке.", "Далее я детально опишу...", "Вторым и, пожалуй, ключевым дополнением к вышеописанной теории является то, что на предприятии по умолчанию подразумевается наличие квалифицированного менеджмента, готового к изменениям." необходимо переформулировать (под более научный стиль). Структура статьи представлена логически изложенным материалом.

Библиография представлена 20 источниками по теме исследования. Однако следует отметить, что большинство источников представлено не научными статьями (актуальными исследованиями, содержащими новизну), а учебниками и учебными пособиями, что снижает уровень настоящего научного исследования и не позволяет судить о владении автором информацией о современном состоянии исследований по тематике проекта.

Апелляция к оппонентам не представлена. В статье упоминается ряд авторов, работы которых послужили теоретической основой данной работы, однако не представлен критический анализ мнений различных современных ученых и практиков (опубликованных в статьях) по теме исследования, что говорит о некоторой "однобокости" исследования и не позволяет судить о личном вкладе автора в разработку проблемы, отличающегося новизной от имеющихся.

Замечания и рекомендации:

- необходимо переформулировать цель исследования, которой не может быть "управление ассортиментом ....". Целью исследования может быть разработка рекомендаций, методики , формирование модели и т.п.

- таблицы 1-3 требуют пояснения (уточнения) относительно того, на основе каких данных (источник - данные конкретного предприятия?) строились данные диаграммы;

- рисунок 4 читается плохо (не до конца видны цифры);

- т.к. в названии статьи обозначены методология и инструментарий управления ассортиментом, необходимо четко представить элементы методологии управления ассортиментом (текстом или рисунком) и систему (механизм, алгоритм, модель) управления ассортиментом в виде схемы, включающей цель, задачи, инструментарий, риски, ожидаемые результаты, корректировку по итогам реализации.

В целом, статья характеризуется как самостоятельное научное исследование, в котором присутствуют элементы научной новизны и практической значимости. Представленные автором разработки будут интересны как теоретикам менеджмента и маркетинга, так и практикам. В тоже время, имеются замечания по статье, после устранения которых, она может быть принята к печати.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Современное предприятие выпускает широкую номенклатуру продукции. Выявление видов продукции, по которым снижается прибыль или падает спрос, является важной составляющей в планировании изменений производственной программы. В представленном исследовании «Методология и инструментарий управления ассортиментом на примере мясоперерабатывающего предприятия» предметом исследования является процесс управления ассортиментом на пищевом предприятии. Методологический аппарат включает приемы АВС- и BCG-анализа. Также используются методы анализа и синтеза, группировки товаров по определенным признакам. Теоретической базой для исследования послужили труды известных ученых по маркетинговой теории. Актуальность данного исследования заключается в том, что многие предприятия игнорируют процесс планирования ассортимента, имея в результате либо излишки выпущенной продукции и, соответственно, неэффективно затраченные ресурсы, либо меньшую прибыль на единицу продукции, чем предполагаемую на стадии производства. Поэтому предлагаемая автором методология не теряет своей актуальности для ответственных и эффективных менеджеров в условиях высокой конкуренции.

В статье рассматривается позиционирование на рынке различных видов производимой предприятием продукции, выявляются наиболее и наименее востребованные рынком группы товаров. Даются рекомендации по работе с ассортиментом в перспективе. Классификация категорий приводится для большей наглядности в табличном виде. Аналитический материал широко представлен в графическом виде, что также можно отнести к преимуществам проделанной автором работы. Примененная методология позволила сделать качественный и подробный анализ ассортиментного ряда. Работа представляет практический интерес и может быть использована в стратегическом портфельном анализе позиционирования разных групп продукции на рынке.

Автор придерживается большей частью научного стиля написания статьи, хотя местами допускаются отклонения. Структура и содержание статьи выстроены в логической последовательности. Статья достаточно информативна. Сформированная матрица классификаций ассортимента с применением инструментария АВС- и BCG-анализ может быть отнесена к элементам новизны исследования.

Применяя в исследовании ассортимента АВС- и BCG-анализ, автор не раскрывает их сущности. Несмотря на то, что данный инструментарий достаточно известен в практике формирования ассортиментного портфеля и разработки маркетинговых стратегий, однако статьи в журналах рассчитаны на широкий круг читателей, поэтому должны быть понятны не только специалистам. Для этого и существует понятийный аппарат, который дается в постановочной части. Для этого не обязательно полностью раскрывать сущность данных приемов анализа, но целесообразно дать краткую характеристику используемого метода. Как, к примеру, автор объясняет сокращение SKU - "складская учётная единица".

Есть упущения в оформлении. Не допускается подчеркивание слов, словосочетаний. Название таблицы всегда размещается над, а не под таблицей. В научной статье не принято писать от первого лица («я предлагаю»). Не вполне корректно делать ссылки такие как «по данным РБК» (лучше бы «РБК приводит такие статданные»), когда приводятся данные статистики, которые можно посмотреть на официальном сайте Росстата и сделать ссылку на первоисточник. Модель управления ассортиментом (рис.5) следует разместить в основной части статьи, а не в заключении. Заключение должно содержать основные результаты исследования.

В целом исследование носит комплексный и законченный характер, целевые установки достигнуты. Работа проведена с использованием достаточно обширного теоретического материала, что свидетельствует о глубине проработки автором заявленной в названии статьи тематики. Представленная библиография соответствует требованиям по оформлению.

Статья представляет интерес для широкой читательской аудитории (от студентов до преподавателей, а также практиков маркетинга) как в теоретическом, так и в практическом плане. При условии исправления отмеченных ошибок, статья рекомендуется к опубликованию.

|

Рус

Рус